- +1

中國跨越“中等收入陷阱”的路徑該如何選擇?

參照已公布的經濟數據,預計2018年中國的人均GDP已近1萬美元,從而距離世界銀行給出的人均GDP1.2萬美元的高收入門檻又近了一步,但與此同時,成功跨越“中等收入陷阱”(Middle Income Trap)也就成為中國經濟發展現階段核心問題。

中等收入陷阱指的是當一個國家的人均收入達到世界中等水平后,由于不能順利實現經濟發展方式的轉變,導致新的增長動力不足,最終出現經濟停滯徘徊的一種狀態。按照世界銀行最新標準,2001年中國經濟邁入中等收入門檻,之后在快速增長之下,于2010年進一步加入中等偏上收入國家之列。但目前中國經濟已經出現了趨勢性降速,在跨越“中等收入陷阱”的路徑選擇上,面臨諸多困境,其中杠桿率問題無疑是諸多棘手問題之一。因此,一些成功跨越“中等收入陷阱”后,進入高收入國家的已有路徑和經驗,在當下就更具現實意義。

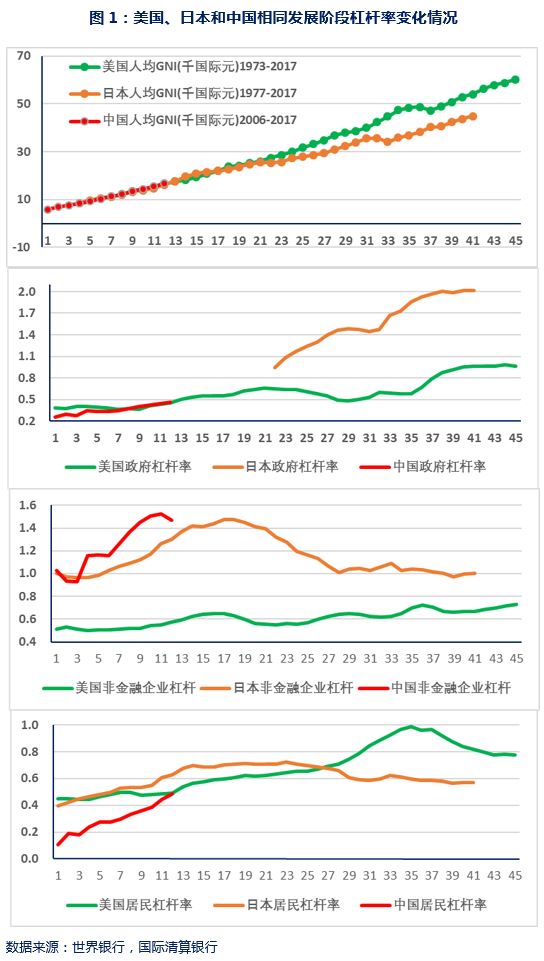

以此為標準,筆者觀察了人均GNI由1萬國際元升至2萬國際元期間,三國非金融部門杠桿率的變化情況,即政府部門、非金融企業部門和居民部門杠桿率的變化情況。

(1)中國的非金融企業杠桿率明顯高于當時的美國和日本。

(2)中美兩國政府杠桿率大體相當。

(3)中國居民杠桿率以迎頭趕上的態勢接近當時美國的水平。

其次,該階段三國非金融部門杠桿率的變化情況是:

(1)中國政府杠桿率上升了12%至46%,非金融企業杠桿率上升了21% 至147%,居民杠桿率上升了15%至48%。

(2)美國政府杠桿率上升了9%至45%,非金融企業杠桿率上升了6%至 58%,居民杠桿率穩定在50%左右,未有明顯變化。

(3)日本國政府杠桿率數據缺失,非金融企業杠桿率上升了24%至130% ,居民杠桿率上升了10%至63%。

第三,美國和日本的不同路徑選擇:

(1)在人均GNI由1.8萬升至2.4萬期間,對應著是1993-1999期間的日本和1989-1995的美國,日本的速度曾一度超過美國,但之后日本開始趨勢性落后,期間日本非金融企業下降了20個百分點,同期日本政府則是加杠桿,日本居民杠桿率穩定在70%附近。

(2)在日本領先美國期間,美國非金融企業的杠桿率降了10%,同期美國居民的杠桿率升了5%,美國政府的杠桿率升了10%。

(3)在人均GNI由1.8萬升至2.4萬期間,美國和日本均出現了非金融企業和政府之間的換杠桿,即在非金融企業去杠桿的同時,政府在加杠桿。不同之處是期間美國居民也在加杠桿,而日本居民的杠桿率保持穩定。

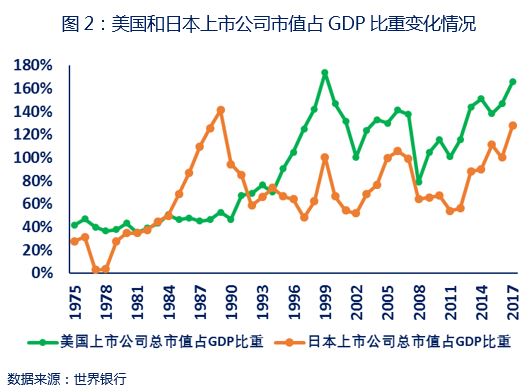

(4)美國在人均GNI由1.8萬升至2.4萬期間(1989-1995),美國適齡勞動力人口占比穩定在66%,老齡化程度未變,家庭凈儲蓄率由8%降至6%,美股市值占GDP比重由53%升至91%。

(5)日本在人均GNI由1.8萬升至2.4萬期間(1993-1999),日本適齡勞動力人口占比則由70%降至68%,老齡化程度提高了4%,家庭凈儲蓄率由13%降至8%,日股市值占GDP比重未有明顯變化,穩定在60%。

(7)2008年全球金融危機后,美國非金融企業杠桿率的趨勢是大體穩定的,但居民杠桿率出現趨勢性下降,同時政府杠桿率上升,即發生了居民和政府的換杠桿。而日本只有政府在繼續加杠桿,它的非金融企業和居民的杠桿率并未發生趨勢性變化。

第四,美日經驗對中國啟示:

(1)整體而言,美國之所以在不同時期通過不同部類之間的換杠桿,保證了其發展趨勢的延續,與其人口結構、收入結構、融資結構、市場出清機制、政府邊界等均有直接關系。

(2)整體而言,日本非金融企業在快速發展階段的加杠桿之后,經歷較長時間的去杠桿,期間主要是由政府加杠桿來穩定宏觀杠桿率。日本為何產生此種路徑,同樣與其人口結構、收入結構、融資結構、市場出清機制、政府邊界等均有直接關系。

對中國而言,宏觀經濟政策的選擇,必然也要受到諸多硬性約束條件的制約,如果不考慮這些客觀制約因素,一味追求目標增速的實現,那么政策初衷和實際的偏離很可能會很大,甚至會出現逆向選擇的后果。

(3)由于國企軟約束、融資平臺等因素,中國中央政府和地方政府的杠桿率均被嚴重低估,對應著無政府擔保的非金融企業杠桿率則是被高估了,這也造成了中國始終無法依靠市場出清機制來有效解決無效杠桿問題。在此背景下,頻繁的逆周期調控,只會帶來越來越嚴重的扭曲影響,經濟運行債務推動型特征也會越來越明顯。

現在中國即便不是大水漫灌,但保持流動性充裕的逆周期調控,究竟會帶來什么后果,又會產生什么路徑依賴呢?尤其是地方政府隱性擔保所致的隱性和或有債務的化解問題,以及其背后企業與政府,中央與地方之間復雜的顯性(隱性)債務關系,究竟應該在何種經濟金融環境予以厘清和化解等問題,都需要認真思考。

(4)日本的經驗顯示,居民加杠桿與人口結構、金融市場財富效應以及消費文化等均密切相關;而美國居民去杠桿的經歷則表明,居民一旦開始趨勢性降杠桿,危機形態就會十分麻煩。

美國和日本的經驗顯示,居民杠桿率一定存在一個邊界問題,那么中國的這個邊界究竟該如何評估呢,也是一個無比重要的問題。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司