- +1

始祖鳥母公司上半年扭虧:中國區(qū)營收增五成,稱遠未達到滲透潛力

二季度亞瑪芬體育多個業(yè)績指標超出預期。

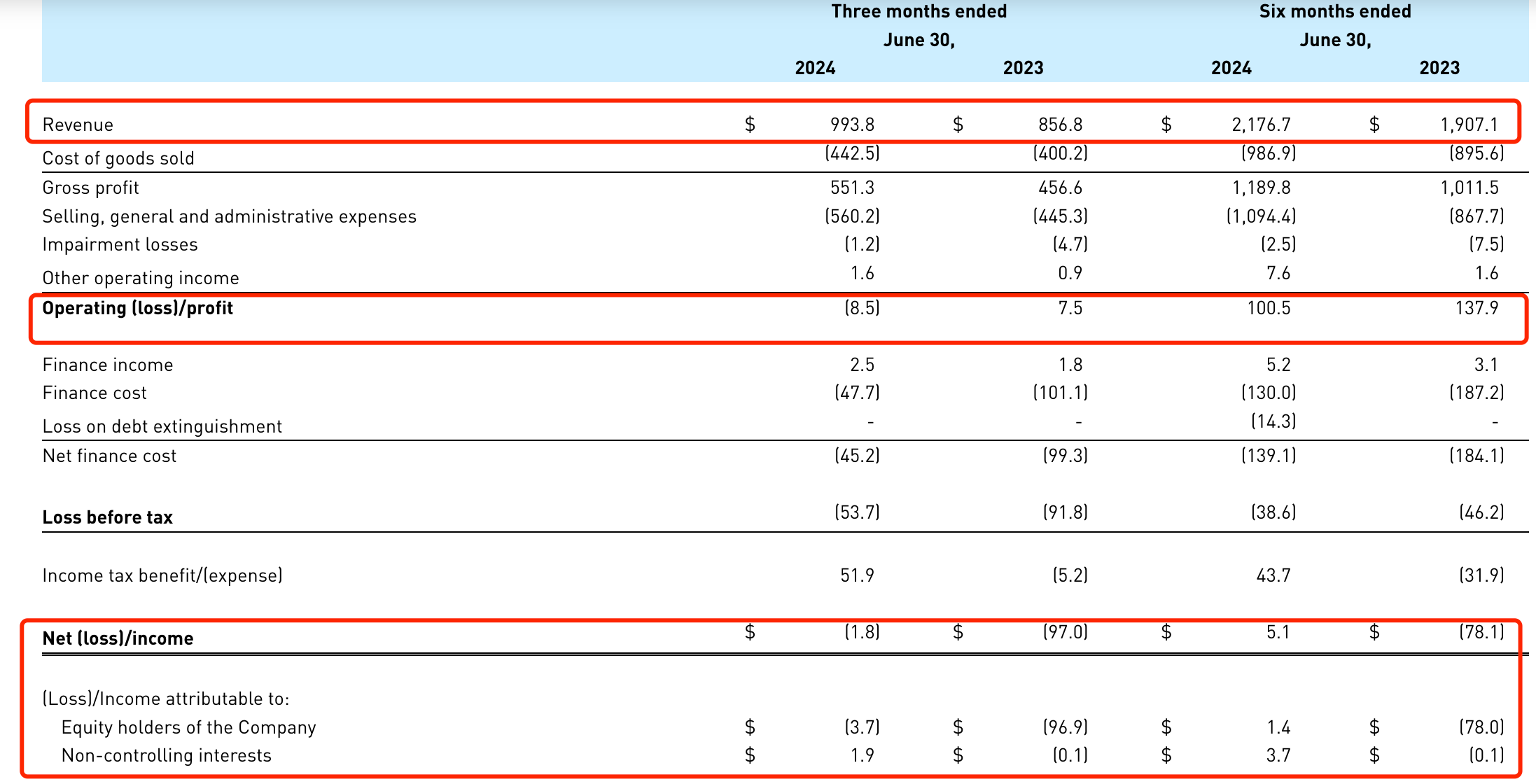

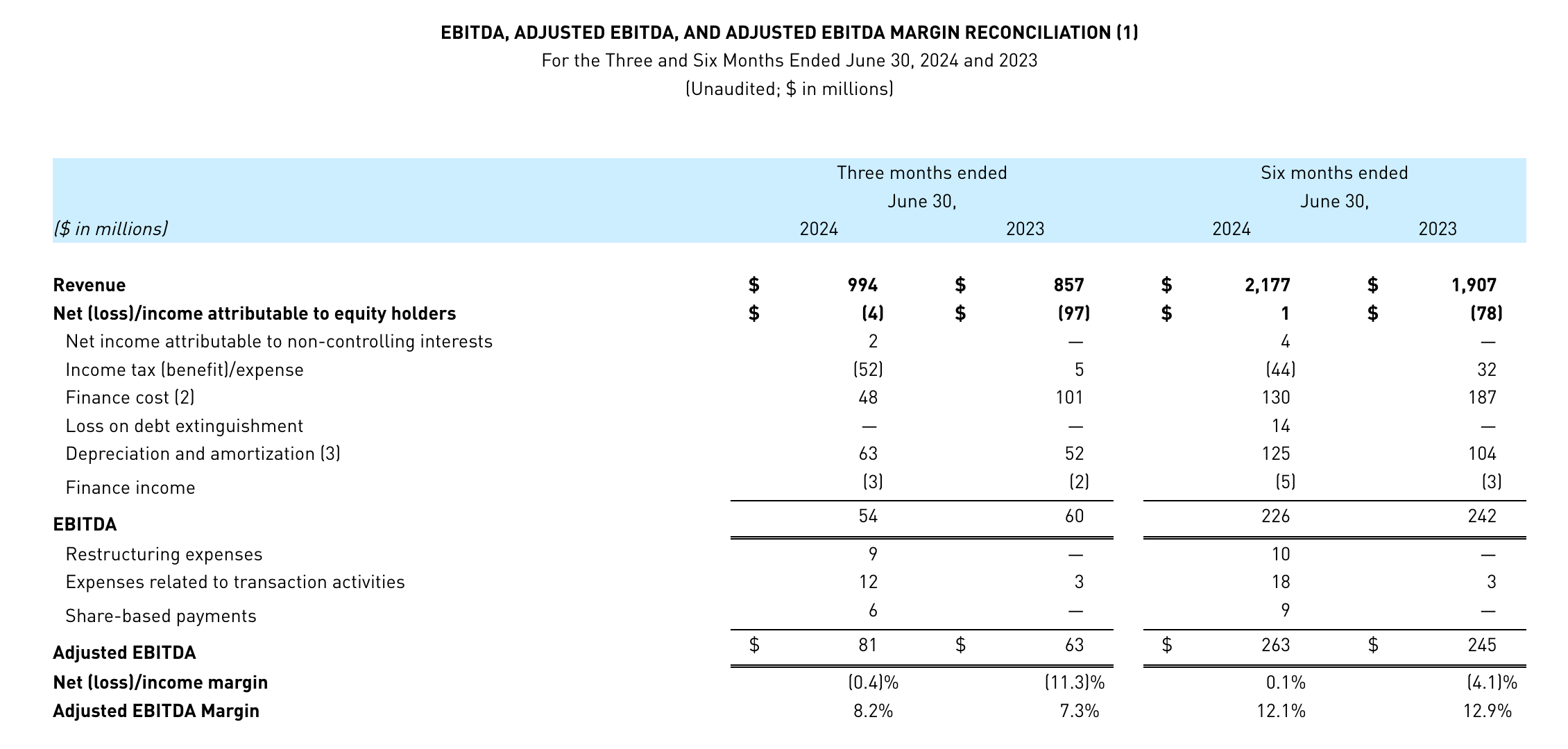

8月20日美股盤前,運動和戶外品牌集團亞瑪芬體育(NYSE:AS,Amer Sports)發(fā)布2024年上半年業(yè)績。上半年實現(xiàn)營收21.77億美元,同比增14.14%。利潤510萬美元,同比扭虧,上年同期為-0.78億美元。上半年經(jīng)調(diào)整EBITDA為2.63億美元,同比增長7.3%。

二季度營收達9.94億美元,同比增長16%,超出此前預期的10%。二季度凈虧損為180萬美元,同比減少98%。二季度經(jīng)調(diào)整EBITDA為0.81億美元,同比增長28.6%。

二季度及上半年財務數(shù)據(jù)

二季度毛利率同比上漲220個基點至55.5%;調(diào)整后的毛利率上升200個基點,達55.8%,超出原有預期。經(jīng)調(diào)整營業(yè)利潤同比增長40%至2900萬美元。

亞瑪芬體育是全球標志性運動和戶外品牌集團,自2019年起被安踏集團牽頭的一個投資財團收購,于今年2月初赴美上市,2023年營收為44億美元。據(jù)悉,亞瑪芬體育在全球擁有超過1.14萬名員工,業(yè)務遍及40多個國家/地區(qū),產(chǎn)品銷往100多個國家/地區(qū),主要分技術(shù)服飾、戶外性能和球類運動三個細分業(yè)務。高端戶外裝備品牌Arc'teryx(始祖鳥)、法國山地戶外越野品牌Salomon(薩洛蒙)、美國網(wǎng)球裝備品牌Wilson(威爾遜)是上述三個細分市場中的核心品牌。

亞瑪芬體育全球首席執(zhí)行官鄭捷在財報中表示,對亞瑪芬體育在2024年第二季度的財務和運營表現(xiàn)感到非常滿意。亞瑪芬體育獨特的高端功能性服飾品牌組合正持續(xù)在全球的體育及戶外市場中贏得份額。在旗艦品牌始祖鳥的帶領(lǐng)下,亞瑪芬體育在所有關(guān)鍵財務指標上都大幅超過了高標準預期指引。

截至8月20日美股收盤,亞瑪芬報13.625美元/股,漲10.32%。

始祖鳥上半年營收及營業(yè)利潤均增四成

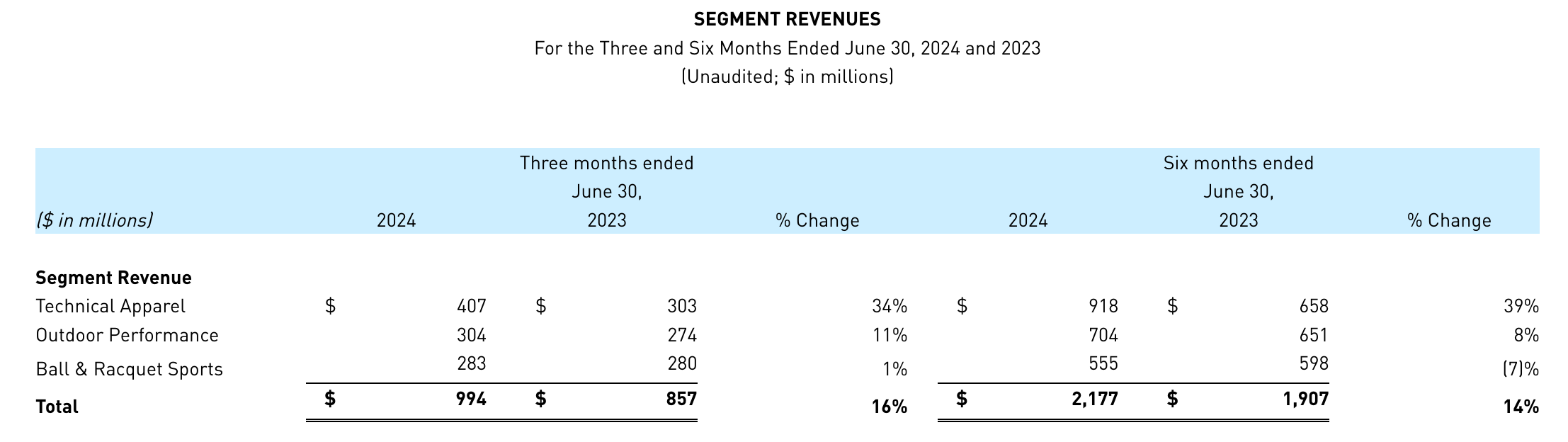

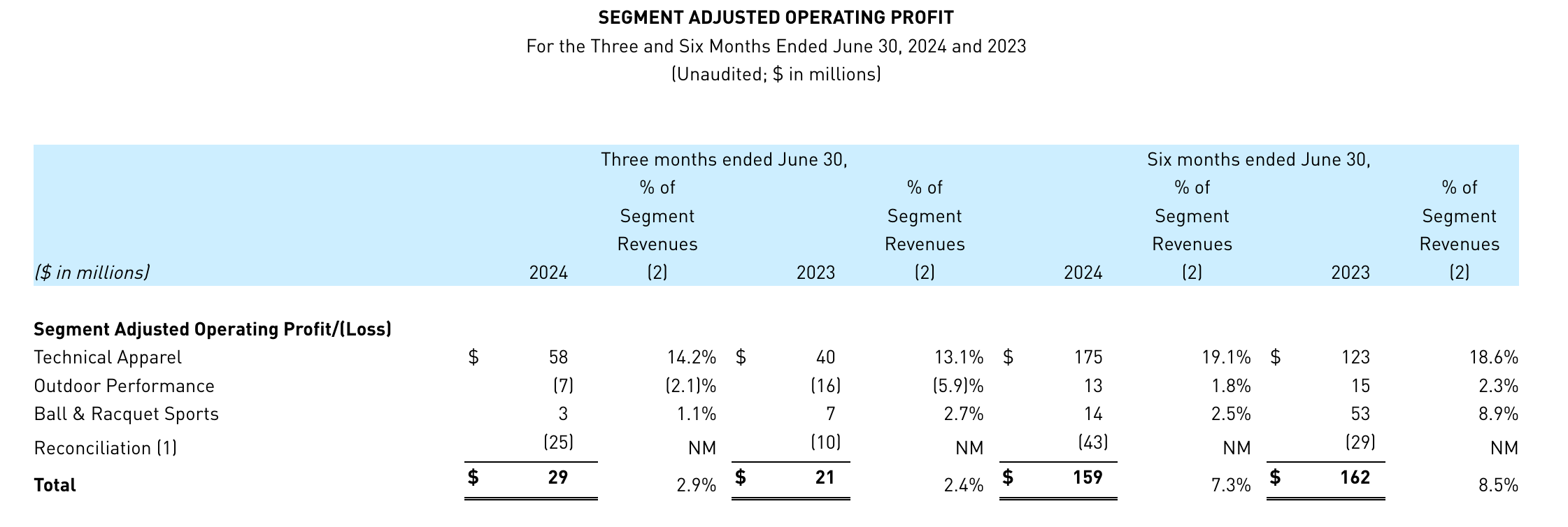

分業(yè)務板塊來看,戶外功能性服飾方面,始祖鳥品牌持續(xù)保持增長和盈利能力。二季度該板塊收入同比增長34%至4.07億美元,調(diào)整后營業(yè)利潤二季度為0.58億美元,據(jù)計算同比增45%。上半年該板塊收入整體增長近四成,調(diào)整后營業(yè)利潤為1.75億美元,據(jù)計算同比增42.3%。

分部門收入情況

分部門經(jīng)營利潤情況

山地戶外服飾及裝備方面,二季度收入同比增長11%至3.04億美元;調(diào)整后營業(yè)利潤,二季度據(jù)記者計算,減虧超五成至-700萬美元。其中,二季度薩洛蒙鞋服業(yè)務在鞋類產(chǎn)品的引領(lǐng)下保持兩位數(shù)的增長。上半年收入同比增長8%,調(diào)整后營業(yè)利潤為0.13億美元,同比下滑13%。

球類及球拍裝備方面,二季度收入同比增長1%至2.83億美元,上半年下滑7%。其中,二季度威爾勝品牌(Wilson)重拾增長勢頭,并將于2024年下半年推出強大的產(chǎn)品矩陣。利潤方面,二季度和上半年均成倍下滑。

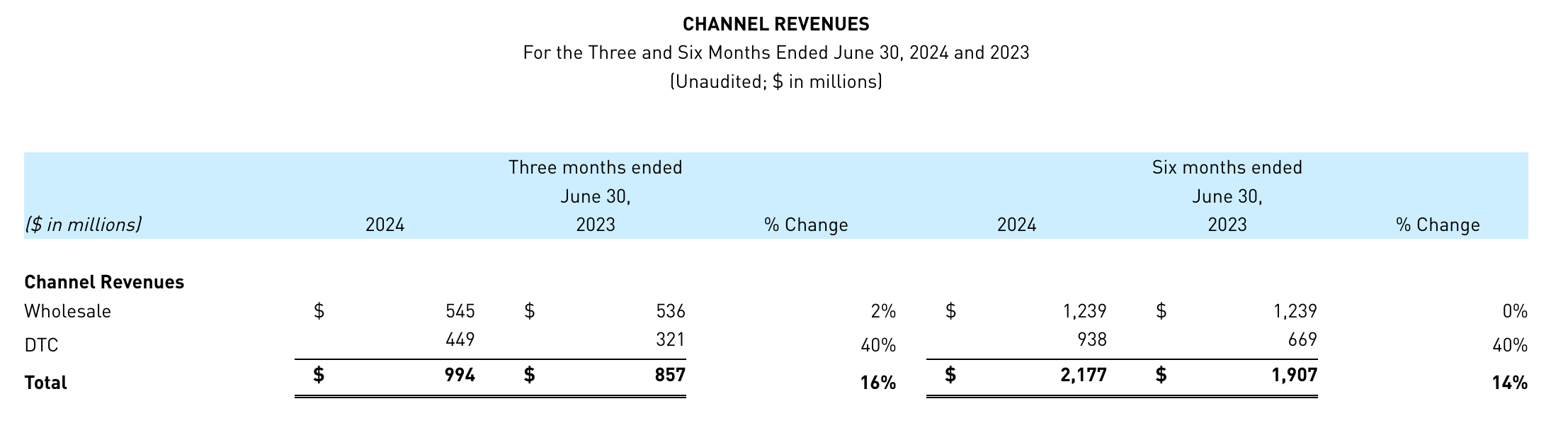

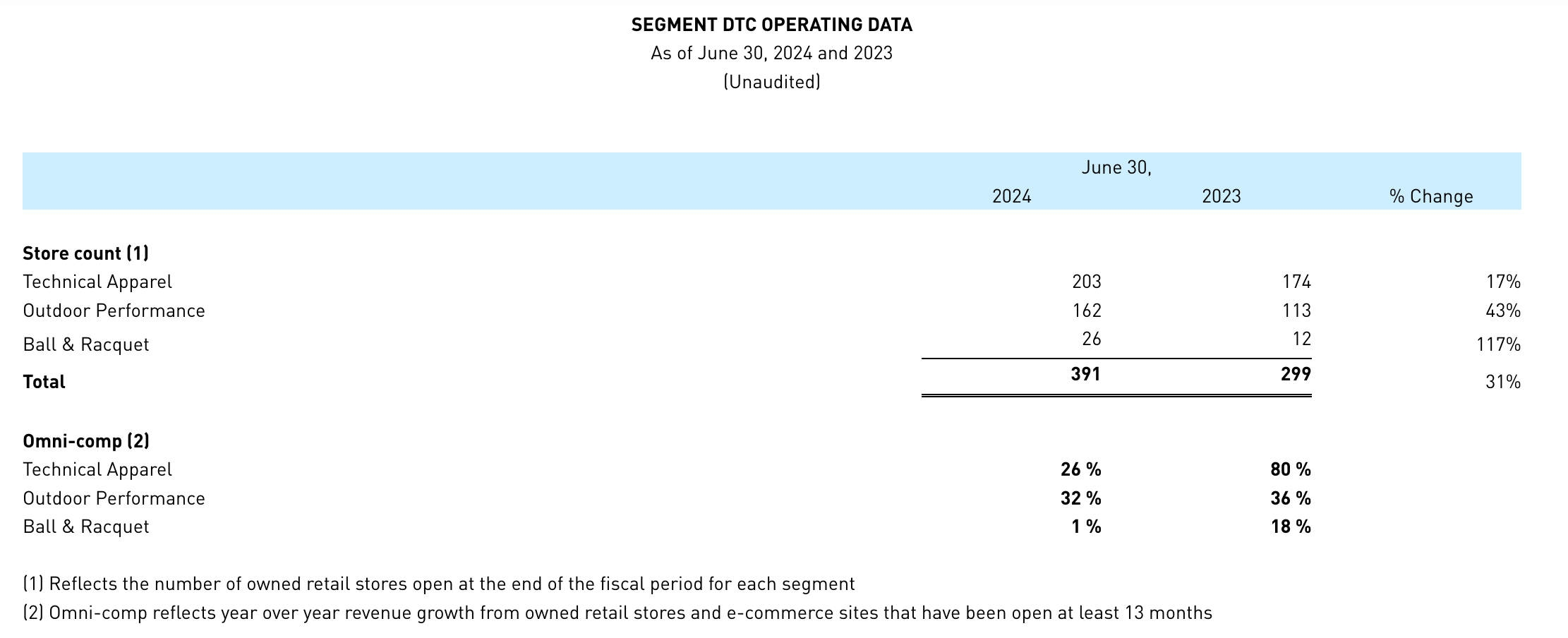

按渠道來看,二季度品牌直運營渠道(DTC)保持40%同比增長。截至2024年6月30日,以始祖鳥品牌引領(lǐng)的戶外功能性服飾板塊自有門店數(shù)為203家,同比增長17%;山地戶外服飾及裝備門店162家,同比增長43%;球類及球拍裝備業(yè)務門店為26家,同比增長117%。

分渠道收入情況

分渠道利潤情況

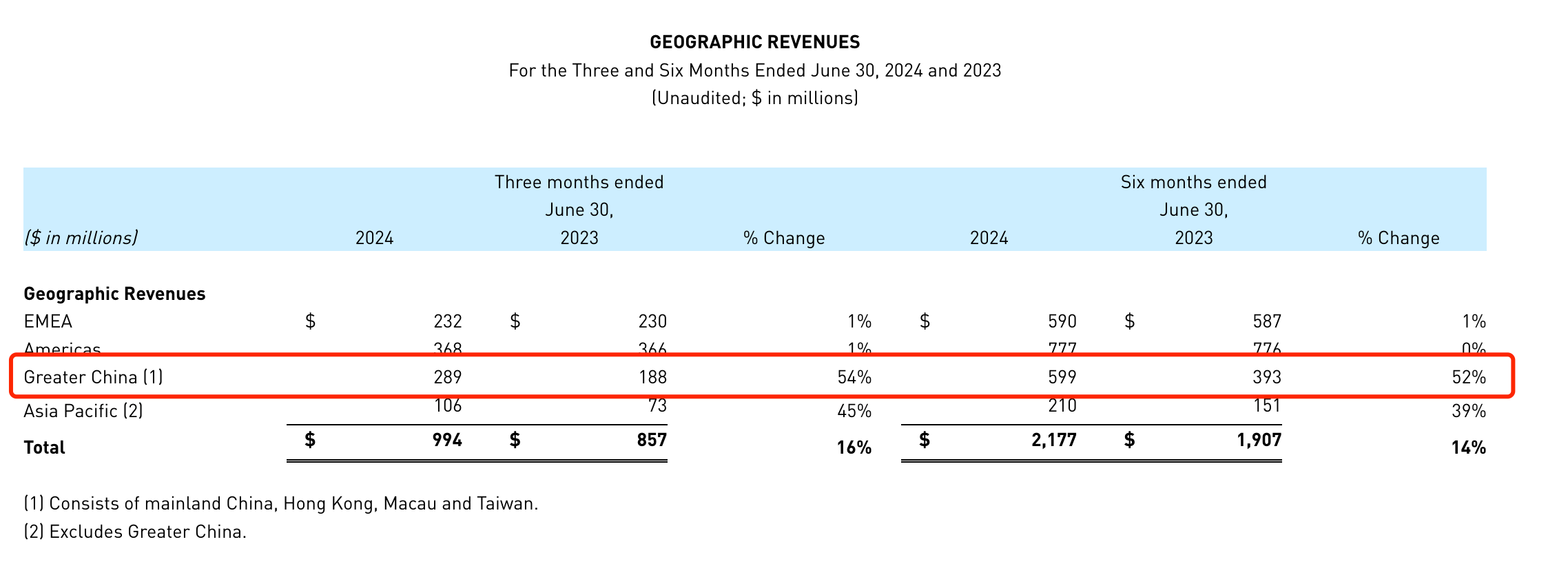

中國區(qū)上半年收入同比增五成

按區(qū)域收入劃分,二季度中國區(qū)和亞太地區(qū)收入依舊保持高速增長。其中,中國區(qū)僅次于美洲地區(qū),二季度營收2.89億美元,同比增長54%。上半年整體數(shù)據(jù)來看,中國區(qū)營收5.99億美元,同比增長52%。

分地區(qū)收入情況

在當天的業(yè)績說明會上,高管多次提及強調(diào)中國市場。其中,對于業(yè)績持續(xù)向好的原因,管理層指出,一方面中國市場的戶外趨勢非常強勁,除了傳統(tǒng)的男性消費者外,戶外品類也正在吸引更年輕的消費者和女性消費者,也看到更多奢侈品消費者在公司的相關(guān)類別中消費。其次,當前中國消費市場已經(jīng)演變成輸贏并存、兩極分化,亞瑪芬仍然是小而專業(yè)的品牌,與中國消費者產(chǎn)生強烈的共鳴。第三,也是最重要的,相信亞瑪芬擁有中國最好的團隊,為產(chǎn)品組合帶來了顯著的競爭優(yōu)勢。

據(jù)悉,始祖鳥此前宣布3月6日正式推出首個由品牌自主研發(fā)運作的鞋履系列,主要應用于山地活動場景。管理層在此次電話會上表示,自推出以來,鞋類的滲透率從6%上升到10%,總收入從6%上升到10%,鞋類將成為品牌的非常可觀的、有利可圖的增長途徑。此前,亞瑪芬管理層在一季度電話會上就表示過,隨著始祖鳥鞋履業(yè)務不斷成長,將會是產(chǎn)品利潤率最佳的一部分。

談及始祖鳥的發(fā)展,管理層此次在電話會上表示,對始祖鳥第二季度的均衡增長感到非常滿意,“我們在中國也看到了非常強勁的增長。但這只是增長的早期階段,還遠沒有達到目標的滲透潛力,中國在門店數(shù)量方面也取得了長足進步,將繼續(xù)優(yōu)化投資組合。”

電話會上,管理層指出,去年薩洛蒙在中國市場的滲透率翻了一番,二季度在中國區(qū)新開7家門店,總數(shù)達到136家。預計到2024年底,將在中國一二線城市擁有共計約200家自營和授權(quán)的薩洛蒙門店。此外,管理層還提及,薩洛蒙正在進行管理轉(zhuǎn)型。將在4個月內(nèi)全面尋找下一個品牌領(lǐng)導者。未來也將繼續(xù)優(yōu)化薩洛蒙的市場戰(zhàn)略和銷售結(jié)構(gòu),以最大限度地發(fā)揮薩洛蒙業(yè)務的潛力。

“就中國的促銷環(huán)境而言,目前而言仍然比較艱難,中國市場仍然有很多折扣活動,(多個品牌)試圖在較高的庫存水平下獲得更多的收入。”管理層在電話會上表示,但對亞瑪芬而言,始祖鳥和薩洛蒙品牌在普通門店的折扣力度較小。

鑒于二季度的強勁業(yè)績以及對品牌及其財務前景的信心,亞瑪芬管理層計劃上調(diào)全年部分業(yè)績指引。預計2024財年全年收入增長15%至17%;毛利率約54.5%,較一季度指引上調(diào)50個基點;營業(yè)利潤率維持約10.5%至11%。其中,預計全年戶外功能性服飾收入增長超過30%,業(yè)務板塊營業(yè)利潤率略高于20%;預計山地戶外服飾及裝備中至高個位數(shù)百分比的收入增長,業(yè)務板塊營業(yè)利潤率為高個位數(shù)百分比;預計球類及球拍裝備低至中個位數(shù)百分比的收入增長,低至中個位數(shù)百分比的部門營業(yè)利潤率。此外,預計三季度收入增長12%至13%,毛利率約54%,營業(yè)利潤率約11%至12%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司