- +1

中國本土郵輪注冊地多選在國外,背后的稅負問題如何解決

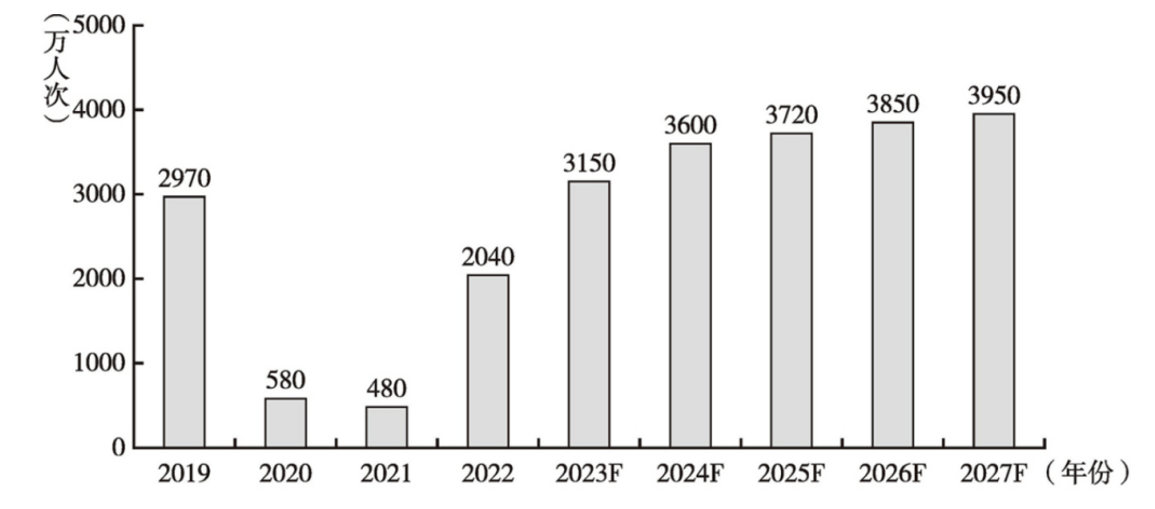

近年來,隨著疫情的結束和全球經濟的復蘇,國民壓抑的出游需求得到了大幅的釋放,而作為一種新的出境旅游方式,郵輪旅游市場表現(xiàn)也是異常火爆。根據《郵輪綠皮書:中國郵輪產業(yè)發(fā)展報告(2023)》的數(shù)據顯示,2022-2028年,全球郵輪運力預計將增長19%,達到74.6萬個標準床位;預計到2027年,郵輪游客數(shù)量將達到3950萬人次。郵輪旅游市場恢復速度快于全球出境旅游市場復蘇速度,且年輕人將是郵輪市場的消費主力。2022年底開展的一項意向調查結果顯示,85%曾搭乘過郵輪的游客有意愿再次搭乘郵輪,高于2019年同期。而另據國際郵輪協(xié)會預計,2024年將有約3600萬人次乘坐郵輪,高于2023年的3150萬人次(圖1)。

圖1 2019-2027年全球郵輪市場游客數(shù)量

來源:中國郵輪綠皮書 郵輪產業(yè)發(fā)展報告(2023),第5頁。

一、現(xiàn)狀:本土郵輪多選擇在國外注冊

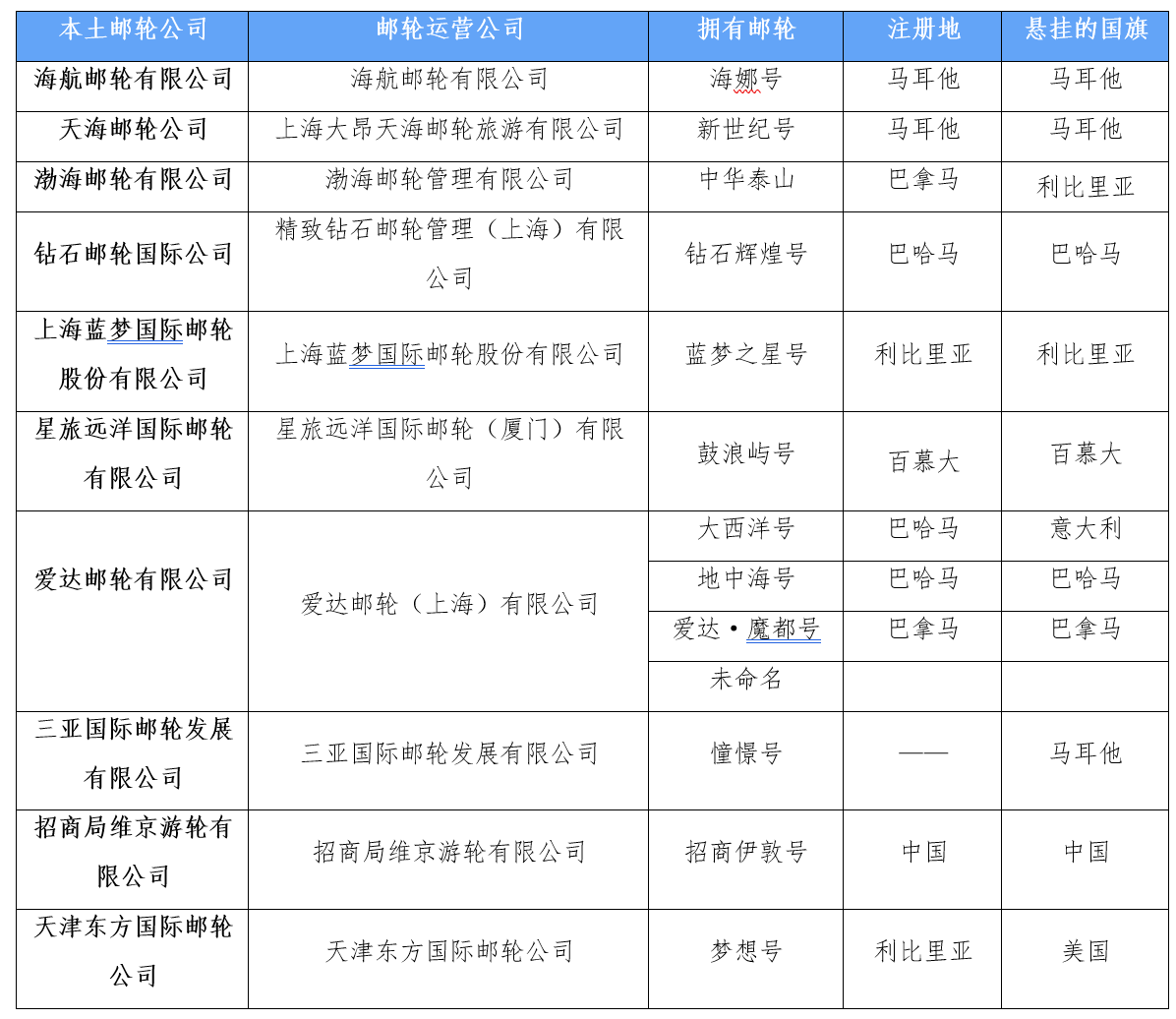

從中國郵輪產業(yè)發(fā)展的歷程來看,中國郵輪產業(yè)早期以“貨運”業(yè)務模式為主,近年來,隨著經濟多元化的發(fā)展,逐漸轉向“貨運”+“客運”業(yè)務發(fā)展模式。當前,郵輪產業(yè)的業(yè)務開展模式也呈現(xiàn)出了多樣化,主要表現(xiàn)為“郵輪+”的業(yè)務模式,如天海郵輪的“郵輪 + 旅行社”、海航旅業(yè)的“郵輪 + 航空”、中船郵輪科技有限公司的“郵輪 + 造船”、星旅遠洋郵輪的“郵輪 + 航運”、三亞國際郵輪發(fā)展有限公司的“郵輪 + 港口建設”、山東港口的“郵輪 + 文旅 + 康養(yǎng)”等。與此同時,中國也誕生了一批本土郵輪企業(yè),如表1所示。其中,本土郵輪企業(yè)擁有的郵輪中,絕大多數(shù)的郵輪注冊地(辦理船舶注冊登記手續(xù)的具體地點,用于劃分船舶的船籍和在公海所適用的法律)選擇在國外注冊,懸掛的國旗(通常情況下懸掛郵輪注冊地國旗,但也有例外)也非五星紅旗。如2024年1月正式交付的“愛達·魔都號”是中國首艘國產大型郵輪,?具有顯著的中國特色和自主知識產權。?盡管這艘郵輪是在中國設計和建造的,?但為了減少運營成本,?它選擇了巴拿馬作為注冊地,?這一做法在郵輪行業(yè)中是十分常見的做法。?

表1 中國本土郵輪公司發(fā)展情況

資料來源:中國郵輪綠皮書 郵輪產業(yè)發(fā)展報告(2023),第128頁。注冊地和懸掛的國旗由作者根據相關公開信息進行搜集整理。

二、原因:“中國籍”郵輪稅費成本高于國外

為什么中國本土郵輪企業(yè)頻頻選擇國外作為郵輪的注冊地,究其原因在于“中國籍”郵輪的稅費成本明顯高于國外。

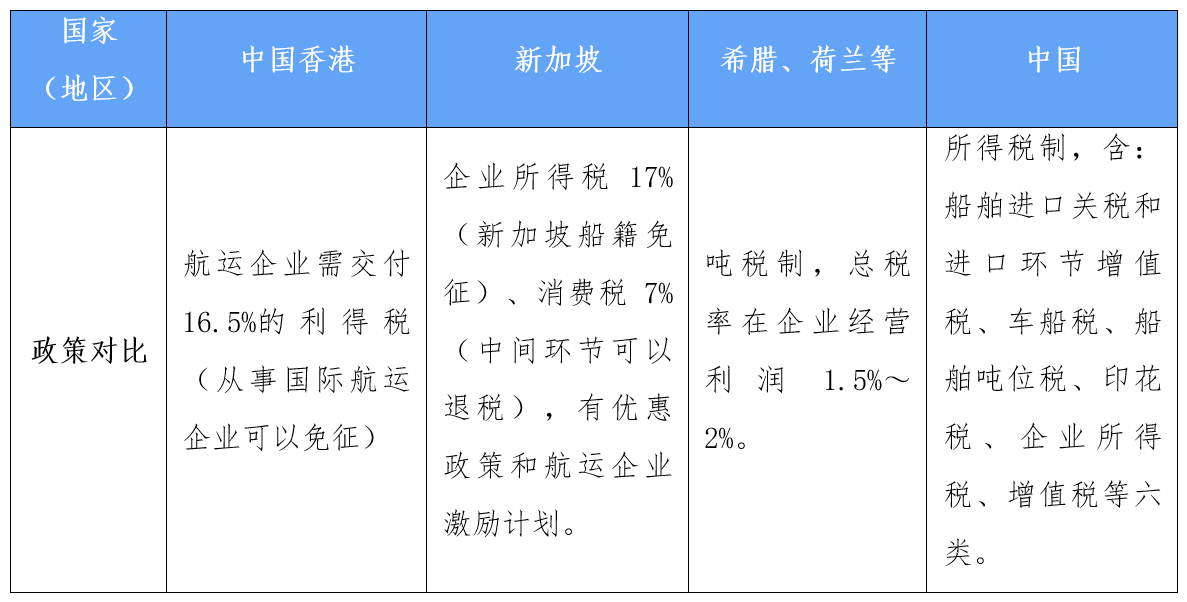

首先,從航運企業(yè)的稅收成本來看,中國航運企業(yè)的稅負成本主要有六個部分構成:①船舶進口關稅和進口環(huán)節(jié)增值稅。中國對于國外購置、建造船舶回國內登記注冊,需要繳納9%的關稅和13%進口環(huán)節(jié)的增值稅,這兩項費用比重約占船價的1/4;②車船稅。按照船舶凈噸位繳納車船稅,該標準通常為每噸3~6元。③船舶噸位稅。海關以船舶注冊噸位為計稅依據對進入境內港口的船舶征收。④印花稅。根據國際航運企業(yè)簽訂的海上運輸合同和租船合同,分別按照運輸費用的5‰和租賃金額的1‰繳納印花稅。⑤企業(yè)所得稅。航運企業(yè)按25%企業(yè)所得稅稅率繳納企業(yè)所得稅。⑥增值稅及城市維護建設稅和教育費附加。交通運輸業(yè)和現(xiàn)代服務業(yè)稅率在6%~13%不等,同時按增值稅的10%繳納城市維護建設稅和教育費附加。而從其他國家(地區(qū))的航運企業(yè)繳納的稅收制度來看(見表2),中國香港航運企業(yè)僅需繳付16.5%的利得稅,新加坡按17%繳納企業(yè)所得稅、7%繳納消費稅,希臘和荷蘭等國家則是用噸稅制進行征稅,總稅率占企業(yè)經營利潤的1.5%~2%。

表2 不同國家(地區(qū))航運企業(yè)納稅稅制比較

資料來源: 再談“ 噸稅制”改革

其次,從航運企業(yè)的費用成本來看,中國郵輪企業(yè)費用成本也要高于國外。中國郵輪母港的收費標準主要包括政府規(guī)費和碼頭企業(yè)收費兩部分。根據對現(xiàn)有資料梳理,中國共有9類港口費,分別為貨物港務費、港口設施保安費、引航(移泊)費、拖輪費、停泊費、圍油欄使用費、港口作業(yè)包干費、庫場使用費、船舶供應服務費和船舶污染物接收處理服務費。同等情況下,中國停靠綜合收費比美國高出3—5倍、比歐洲高出2—3倍。有數(shù)據顯示,注冊地在中國的中國郵輪企業(yè)實際運營的稅費成本占郵輪企業(yè)運營總費用的30%。

三、國際經驗:荷蘭、希臘的船舶“噸稅制”為何稅負低

船舶“噸稅制”(Tonnage Duse)是針對船舶征收的一種特殊稅收制度,通常作為企業(yè)所得稅的替代稅種。其特點在于可以較大程度降低船舶企業(yè)的稅負水平,使得船舶企業(yè)的稅負率保持在一個較低的水平,增加和保留本國航運業(yè)務的同時,確保國家財政收入的穩(wěn)定。船舶“噸稅制”主要分為荷蘭模式和希臘模式。兩種模式的船舶“噸稅制”在稅負計算上有著鮮明的特點。

1、荷蘭模式

1996年,荷蘭引入現(xiàn)代船舶噸稅制。目前該模式已被比利時、保加利亞、丹麥、芬蘭、法國、德國、印度、愛爾蘭、意大利、日本、韓國、挪威、波蘭、南非、西班牙、瑞典、英國和美國采用。荷蘭船舶噸稅主要是基于船舶的凈噸位和核定的超額累退稅率進行計算。第一步,按照船舶的凈噸位,根據累退的噸位級距利潤計算船舶的應稅利潤(見表3);第二步,按照應稅利潤,適用企業(yè)所得稅(Corporate income tax)稅率(見表4),或者對于個人企業(yè)主適用個人所得稅稅率,計算應納船舶噸稅稅額。

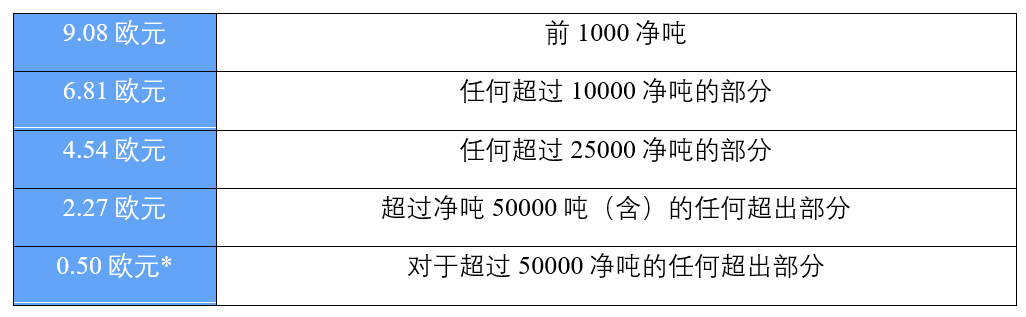

如果船舶企業(yè)的活動僅限于航運,則應稅利潤的計算基于船舶的總凈噸位,每1000凈噸/天。不影響運營的中斷,例如維護、修理或船舶由于不利的市場環(huán)境而停止服務的時期,不能扣除。

表3 每千凈噸每日應稅利潤

注:對于凈噸位超過50,000的船舶,每1000凈噸每天0.50歐元的優(yōu)惠費率將增加至每1000 凈噸每天1.77歐元。除非船舶:2008年12月31日后首次注冊,其利潤根據荷蘭噸位稅確定,或在應用噸位利潤計算之前的五年內懸掛非歐盟/歐洲經濟區(qū)旗幟。

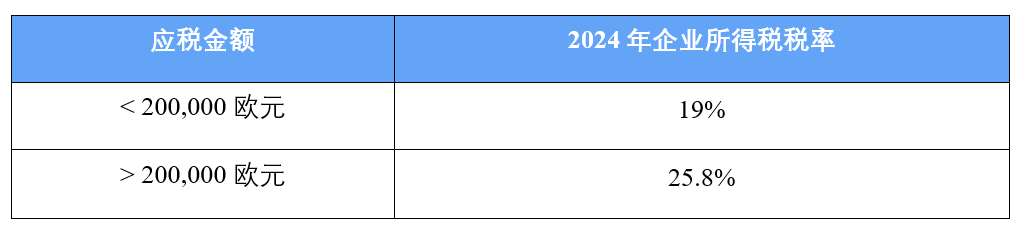

2024年荷蘭企業(yè)所得稅(“ CIT ”)稅率如下:

表4 荷蘭企業(yè)所得稅稅率

為了更加清楚地展示荷蘭模式船舶“噸稅”計算,列舉一個例子進行說明。

某航運公司經營兩艘船舶,Y船6000凈噸,Z船20000凈噸。Y 船的利潤為每天9.08歐元(前1000凈噸)+ 34.05歐元(5*超出部分的6.81歐元)或每年15742.45歐元。這筆金額的應繳船舶“噸稅”為2991.06歐元(15742.45歐元的19%)。對于Z船,應稅利潤為每天9.08歐元 + 61.29歐元 + 45.40歐元,或每年42256.05 歐元。因此,應繳納的船舶“噸稅”為8028.65歐元(42256.05歐元的19%)。

荷蘭模式船舶噸稅與傳統(tǒng)船舶噸稅不同,?后者通常是基于船舶的噸位直接征收,?而荷蘭模式船舶噸稅更注重于通過稅收機制調節(jié)航運企業(yè)的利潤,?以達到促進海運業(yè)發(fā)展的目的。?此外,?荷蘭的稅收體系相對穩(wěn)定、?透明且具有靈活性,?擁有針對企業(yè)的多種稅收優(yōu)惠政策,?這些政策成為吸引外國船舶企業(yè)赴荷蘭投資的重要因素之一。?

2、希臘模式

希臘模式,其早在1957年就推出了現(xiàn)代船舶噸稅制。目前采取希臘模式船舶噸稅的國家有三個:希臘、塞浦路斯、馬耳他。希臘模式的船舶噸稅計算方式,具有一定的獨特性,主要體現(xiàn)在其與船舶噸位和船齡的關聯(lián)上。第一步,按照總登記噸位,乘以對應噸位級距系數(shù),計算應稅總噸位;第二步,按照不同船齡分別對應的稅率,計算應納船舶噸稅稅額。對于海運的利潤不再征收企業(yè)所得稅和股息稅。

為了進一步說明希臘模式船舶“噸稅”計算,仍列舉一個例子進行說明。

某希臘籍船舶的凈噸位為50000噸,船齡為10年。假設船舶的噸位系數(shù)為0.06,船齡對應的稅率為每年每噸1.5歐元,該希臘籍船舶應繳納的船舶噸稅為50000*0.06*1.5=4500歐元

此外,對于以下兩種情形,適用噸位稅豁免/減免,例如:

——在希臘造船廠建造、懸掛希臘國旗的船舶在前六年免稅。

——對于在希臘/外國港口之間或僅在外國港口之間運營定期航線的船舶,可減少50%。

希臘是世界上第一個實行噸稅制的國家,希臘模式的船舶噸稅是一種基于船舶噸位的稅收制度,?旨在為希臘增加和保留航運業(yè)務,?同時確保國家財政收入的穩(wěn)定。?希臘的船舶噸稅制度不僅促進了希臘航運業(yè)的發(fā)展,?還為國家財政提供了一種穩(wěn)定的收入來源。?這種稅收制度的實施,?使得希臘船東只需承擔極低的稅收負擔,?從而鼓勵了航運業(yè)的發(fā)展。?此外,?希臘的船舶噸稅制度還具有一次性計算的特性,?不需要在每個納稅年度年底重新計算,?保持了稅收的穩(wěn)定性,?降低了業(yè)務的運作費用。?

?繼希臘之后,?荷蘭和挪威于1996年引入噸位稅,?隨后德國、?英國等國家也相繼實施了類似的稅收制度。?這些國家的實施經驗表明,?噸稅制度不僅能夠促進航運業(yè)的發(fā)展,?還能夠為國家財政提供穩(wěn)定的收入來源。?例如,?德國在引入噸稅后的20年內,?商船隊幾乎增加了10倍,?顯示了噸稅制度的有效性。

總的來說,?希臘模式的船舶噸稅制度通過其簡單、?穩(wěn)定和低成本的特性,?為希臘的航運業(yè)發(fā)展和國家財政收入做出了重要貢獻。?這種模式也為其他國家提供了一種有效的稅收管理方式,?促進了國際航運業(yè)的發(fā)展。?

3、中國船舶噸稅

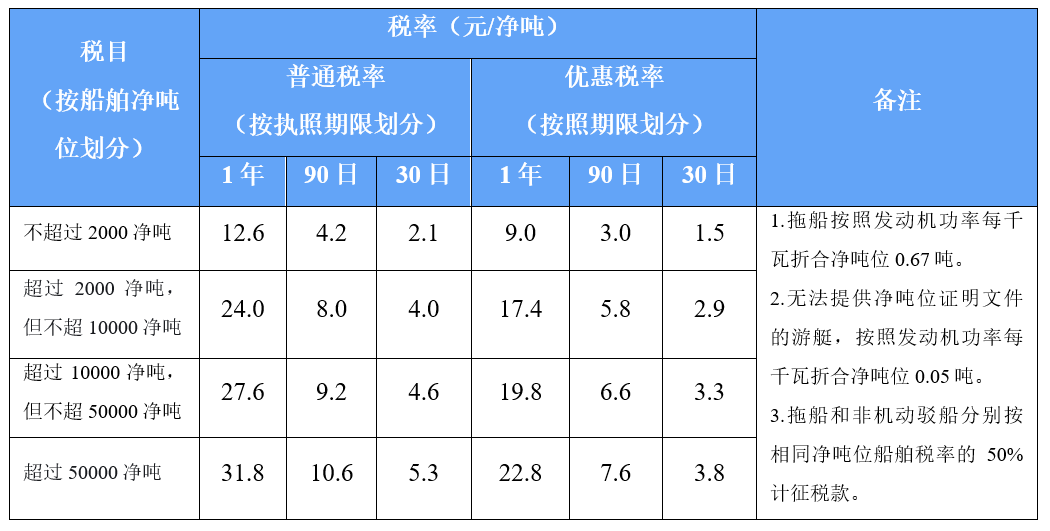

中國也有船舶噸稅,中國船舶噸稅,又名船舶噸位稅,其計算比較簡單,第一步,確定適用的稅率種類,中國船舶噸位稅設有普通稅率和優(yōu)惠稅率兩類,對于與中國簽訂了船舶稅費最惠國待遇條款的條約或協(xié)定的國家,適用優(yōu)惠稅率。第二步,確定船舶噸位和申報納稅期所適用的稅率額;第三步,根據中國船舶噸位稅的稅率表(見表5),計算應繳納的船舶噸位稅稅額,應繳納的船舶噸位稅稅額=船舶凈噸位*適用稅率(元/凈噸)。

仍然通過一個例子來說明中國船舶噸位稅計算。如一艘進入我國境內某口岸的希臘籍船舶(凈噸位62000),船舶負責人申報納稅期90日。第一步,確定適用的稅率種類,希臘與中國簽訂了最惠國協(xié)定,適用優(yōu)惠稅率;第二步,根據船舶凈噸位和申報納稅期限,確定適用的稅率為7.6元/凈噸;第三步,計算應繳納的船舶噸位稅為471200元。

表5 中國船舶噸位稅目、稅率表

與荷蘭模式和希臘模式的船舶噸稅制進行比較,中國的船舶噸稅稅負是比較重的,外加上前文所述的增值稅及城市維護建設稅和教育費附加、企業(yè)所得稅等稅費,“中國籍”船舶稅費成本高于國外。

四、降低中國郵輪企業(yè)稅費成本的建議

降低中國郵輪企業(yè)的稅費成本是推動中國郵輪產業(yè)發(fā)展、吸引郵輪企業(yè)來中國進行注冊的重要途徑。具體而言,建議從以下幾方面進一步推進:

一是整理并精簡郵輪稅收的相關條款,減少重復征稅以及不必要征稅,減輕郵輪業(yè)的壓力。從前文可知,中國航運企業(yè)承擔了較重的稅費成本,其中,就稅收而言,承擔了包括進口環(huán)節(jié)稅收、增值稅及城市維護建設稅和教育費附加、車船稅、船舶噸位稅、印花稅、企業(yè)所得稅等6種稅收;就收費而言,承擔了貨物港務費、港口設施保安費、引航(移泊)費、拖輪費、停泊費、圍油欄使用費、港口作業(yè)包干費、庫場使用費、船舶供應服務費和船舶污染物接收處理服務費共9類港口費,稅費名目繁多,不乏重復收費的情況。如車船稅和船舶噸位稅均是以船舶凈噸位為計稅依據,稅率設計也較為接近,存在重復征稅的現(xiàn)象。某些港口也可能同時收取貨物裝卸費和貨物港務費,而這兩項費用在某種程度上可能存在一定的重疊性。因此,進一步清理船運企業(yè)稅費性質,將重復性的征稅(費)進行合并,減少重復征稅以及不必要征稅。

二是試點用現(xiàn)代船舶噸稅替代船運企業(yè)繳納的三項稅收,進一步降低船運企業(yè)的稅負。從前文的國際經驗來看,許多國家采取了船舶噸稅替代船舶企業(yè)繳納的所得稅,進而將船舶企業(yè)的稅負控制在一個較低的水平,該制度采用也為各制度采納國家航運業(yè)務發(fā)展提供了強有力的助推。雖然中國也有船舶噸稅,但中國船舶噸稅設計與國際上船舶噸稅不同,中國的船舶噸稅稅負設計偏高。因此,從降低航運企業(yè)稅負水平,提高航運企業(yè)國際競爭力來看,可以借鑒荷蘭船舶噸稅模式或希臘噸稅模式,將中國現(xiàn)行車船稅、船舶噸位稅、企業(yè)所得稅合并為船舶噸稅,并參照荷蘭船舶噸稅模式設定每千凈噸每日應稅利潤表,或參照希臘噸稅模式設定船舶噸位系數(shù)表和船齡修正稅率表,進而將船運企業(yè)的稅負控制在一個較低的稅負水平。

三是將郵輪產業(yè)進行多方定位,通過實施更大力度的稅收優(yōu)惠政策,大力發(fā)展與郵輪有關的服務業(yè)和旅游業(yè),實現(xiàn)郵輪產業(yè)的多棲發(fā)展。一方面,以郵輪產業(yè)為跳板大力發(fā)展相關旅游業(yè)、服務業(yè),如增加在船上的相關活動,多樣化郵輪活動項目;另一方面,制定稅收優(yōu)惠政策,通過稅收減免來促進相關方面的大力發(fā)展,如適當減少郵輪上的商鋪租賃稅負,減免增值稅及城市維護建設稅和教育費附加以降低游客在郵輪上進行消費的稅負。此外,建議對來華造船廠建造、懸掛五星紅旗的郵輪給予十年免稅待遇。最后,加強與國家政府,自貿區(qū),自貿港,國外相關產業(yè)(如跨國旅游)進行聯(lián)動,整合配套的稅收政策,確保郵輪業(yè)大力發(fā)展的同時仍方便管理,井然有序。

(作者熊惠君系上海立信會計金融學院財稅與公共管理學院稅收系講師、上海財經大學稅收學博士后)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司