- +1

單季凈賺百億,京東對“618”動刀

在最新的二季報公告里,京東出現了一個較為反常的現象,通篇沒有提及“618”這個關鍵詞。哪怕在財報會上,618也被一句話帶過。

回溯京東此前的二季報,618都未曾缺席。在外部,即便不唱主角的阿里巴巴,也在財報中提及了618。

這里只有兩個解釋,要么618真的差到沒有亮點,要么就是618的重要性在下降。

低價策略的成與敗

后者的可能性更大。因為京東一直保持著增長,未曾出現過下滑,即便再不濟,總能夠找到一些亮點。

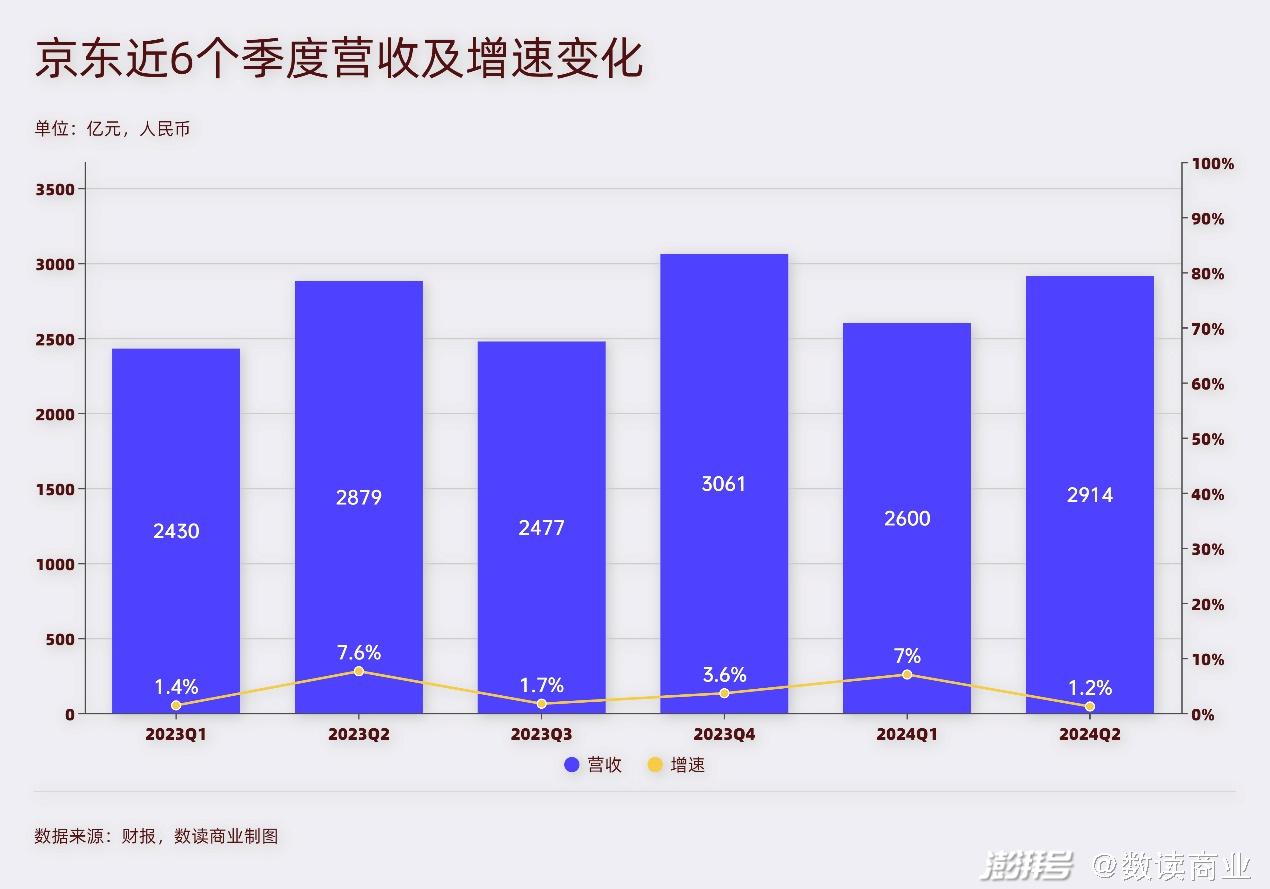

本季度,京東收入2914億元,同比微增1.2%。從2022年下半年開始,京東的增速就掉至個位數,至今已經連續7個季度未實現兩位數增長。顯然,京東面臨著增長失速的問題。本季度的增速是單季度的新低,這對于京東來說不是個很好的表現。2022年底,京東開始低價策略,上線“百億補貼”,打出“天天低價”口號,經過了一年半,京東沒有止住市場份額被蠶食的勢頭。

但是這并不意味著京東的表現差,一方面,京東未曾出現過營收下滑局面,在行業新出現3個萬億GMV平臺的大背景下,這實屬難得。另一方面,京東未曾像阿里那樣損失利潤來換取規模。

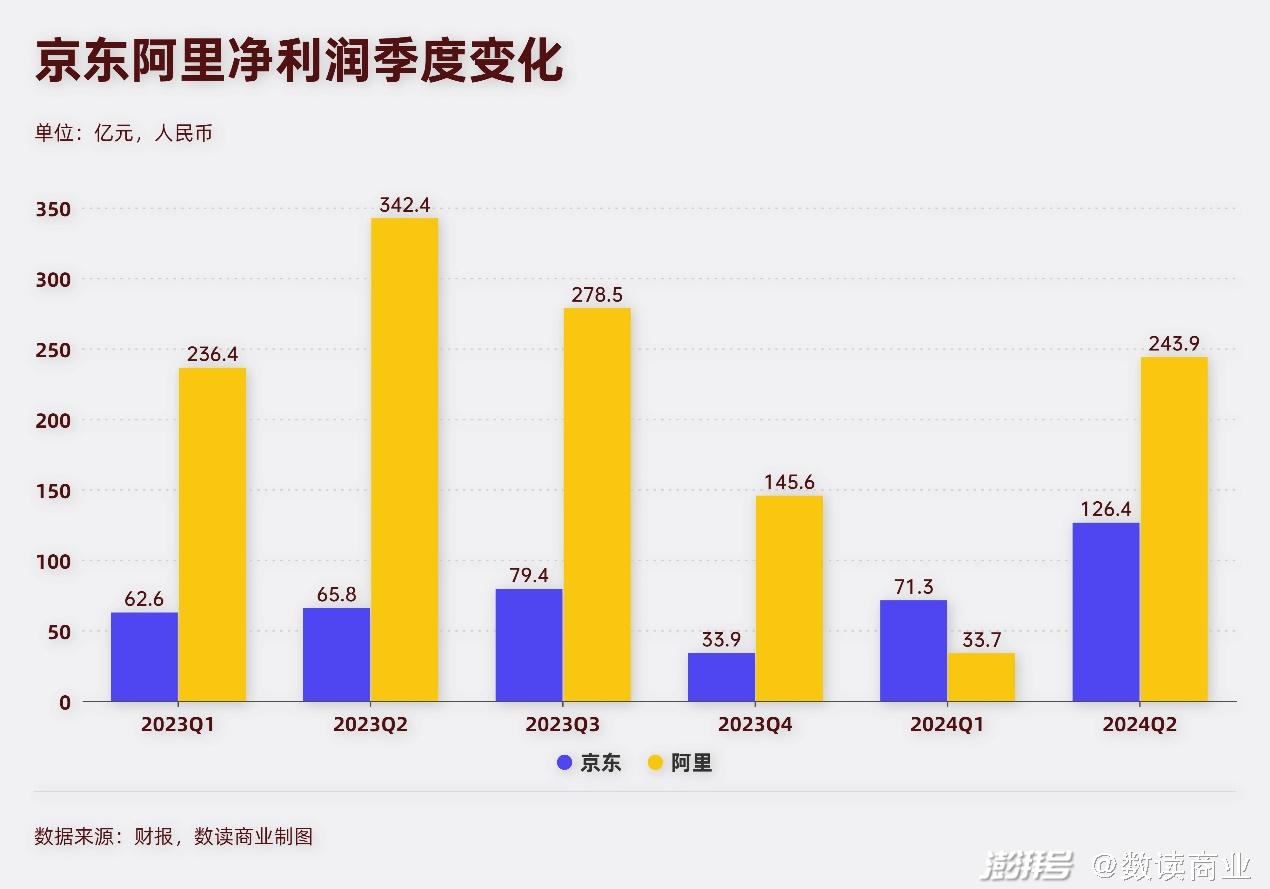

同期的阿里,本季度凈利潤244億,同比下滑29%,已經連續三個季度大幅度下滑。與之相比,京東本季度凈利潤126億,同比大幅增長92%。這是京東首次單季度利潤破百億,創下了歷史新高。

利潤的改善很大程度為京東的經營提供了穩健性。二季度京東經營活動現金流量凈額507億,同比增長9%。自由現金流495.6億,同比增長11%。截至期末,京東現金及等價物等為2095億,比年初又增加了118億。

理論上來說,低價策略往往是營收增長、利潤下滑,但京東正好相反。CEO許冉解釋為,低價是通過規模效應帶來的低成本,和通過技術提升帶來的高運營效率(實現),所以它并不是通過補貼的方式去獲得短期不可持續的價格下降。

如果看京東的業績,確實效率在提升。截至期末,京東的存貨周轉天數為26.8天,同比減少了1.29天,這是最近6個季度節點的最低,可見周轉效率在提升。但不可否認,京東的增速并沒有在低價策略中達到理想效果。

營收增速似乎成為了京東最后一塊亟待攻克的堡壘。

缺少高增速業務

京東和阿里都在面臨同樣的問題,不同之處在于,阿里有快速增長的業務支撐,京東則是一榮俱榮、一損俱損。

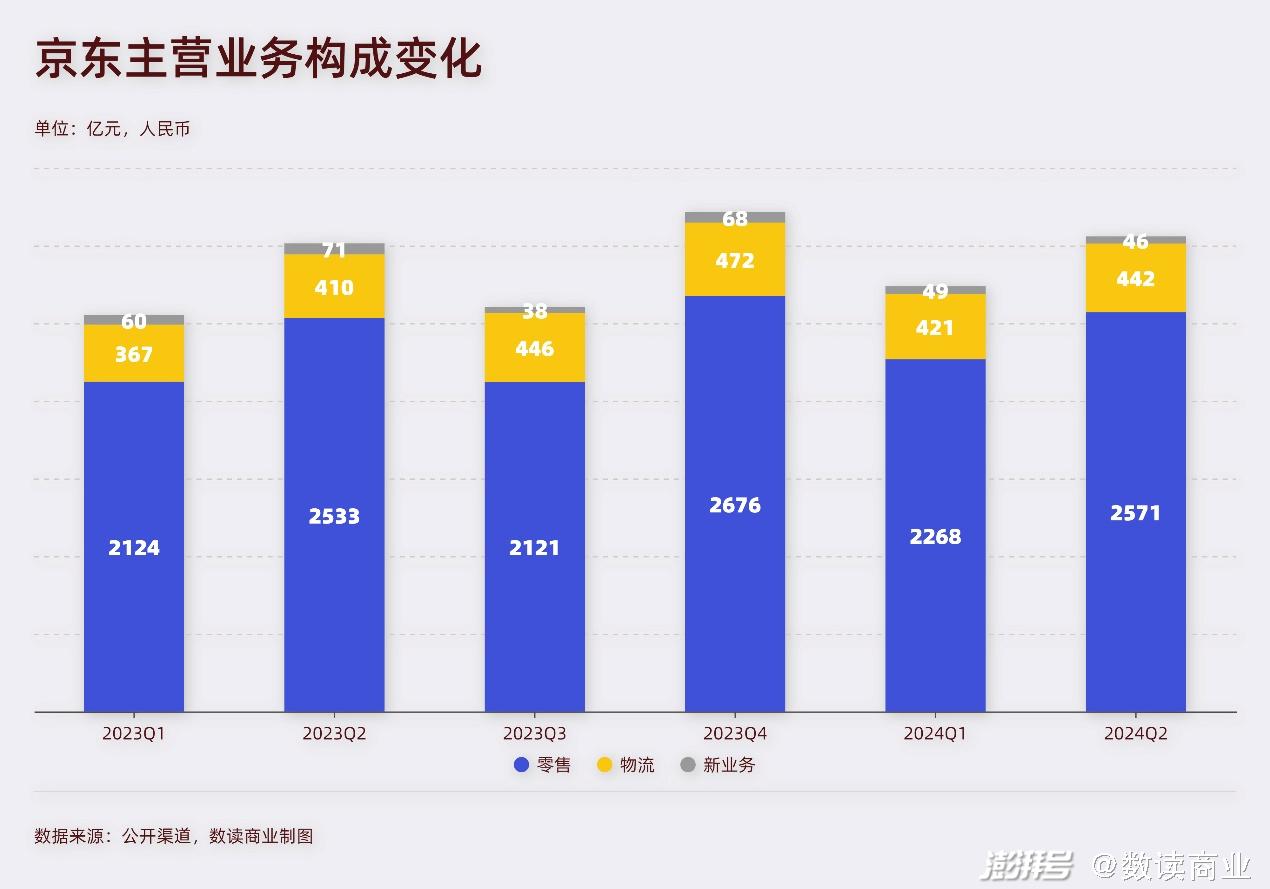

相比去年同期,京東目前主要業務只有零售(包含健康)、物流,此外,達達、產發、京喜和海外業務被歸類為“新業務”。這三項業務中,京東零售2571億,同比增長1.5%;物流442億,同比增長7.7%;新業務46億,同比大幅下滑35%。

對比阿里,其零售業務受到的沖擊更大,淘天同比下滑了1%。但阿里海外業務同比增長了32%、菜鳥業務增長了16%、本地生活業務增長了12%,這些很好地支撐了阿里的增長,使得阿里增速4%,超過京東。

京東主要依托京東商城開展業務,占營收絕對核心的零售增速較慢,整體增速便很難有起色。新業務大幅下滑35%,讓京東沒有新的增長點,整體營收提速緩慢。

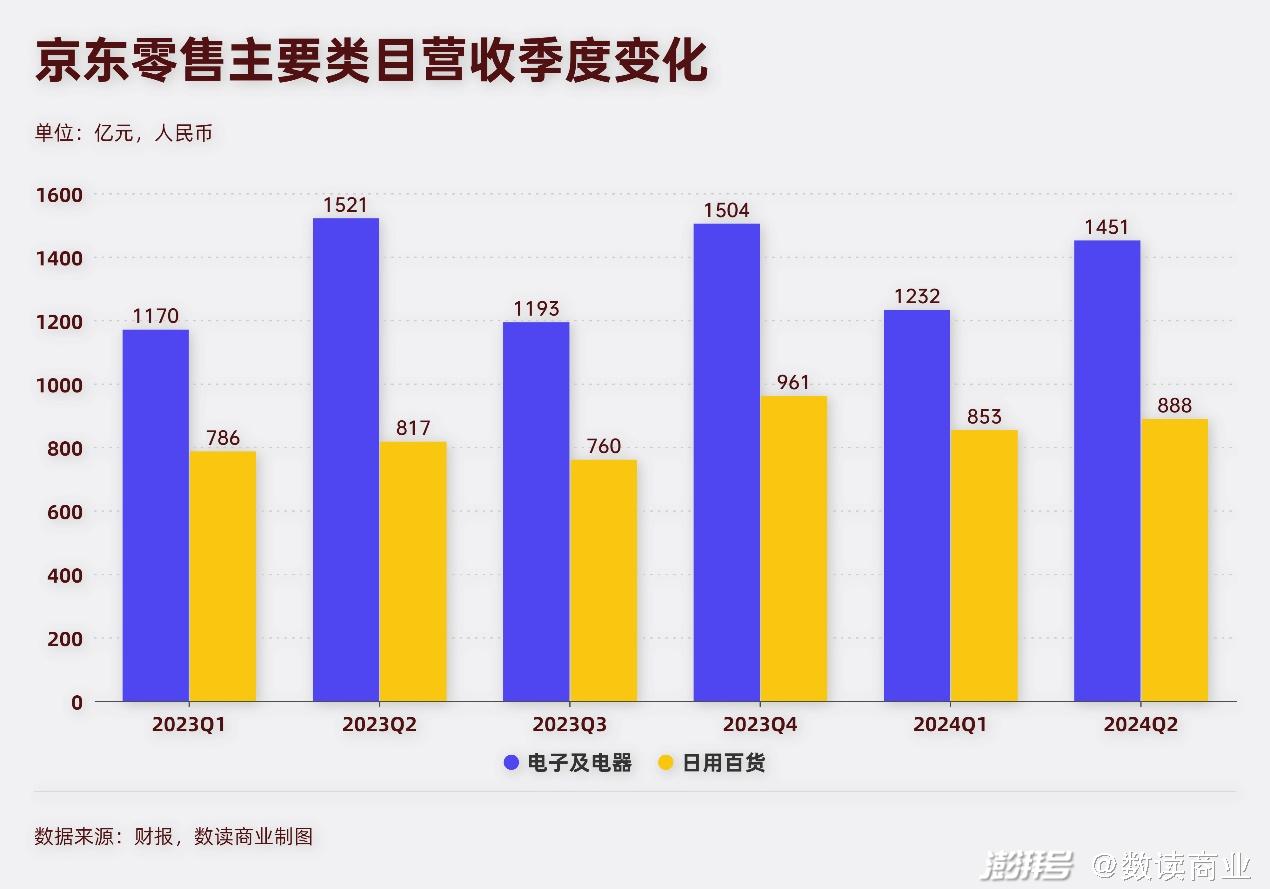

拆解京東零售,主要拖累增長的反而是3C業務。作為京東起家的根本,二季度電子產品及家用電器業務收入1451億,同比下滑了4.6%。與之相比,日用百貨反而起到了正向作用,二季度888億營收,同比增長8.7%。

結合一季度的數據,上半年電子產品及家用電器業務略微下滑了0.3%,說明二季度這項業務有明顯拖累,特別是618期間,3C業務可能表現非常不好。對比去年同期,這項業務還是增速的重要支撐,增長了11%。可見,京東3C遭遇了不小的挑戰。

這與大環境不無關系,直播帶貨、百億補貼盛行,3C成為補貼的主要陣地,這導致以往京東的價格優勢不復存在,受到沖擊在所難免。同時,這個行業早已經是存量市場,維持增速更是難上加難。

以自營為主的3C遇到問題,第三方商家入駐相應成為京東增量的希望。CFO單甦表示,將堅定地推進平臺生態的建設。長期來看,第三方的訂單量和GMV占比將超過自營。

618常態化

第三方業務的增長,很大程度上需要給出非常手段。

從財報溝通會看,京東的低價策略會繼續貫徹執行。許冉表示,低價戰略沒有變化,最關鍵的三個要素是產品、價格和服務,低價策略是核心,不斷提升用戶體驗。

行動上也印證了這一點。京東豐富了低價貨盤,推出了百億補貼,9塊9包郵頻道等。7月開始,京東推出了“超級18”IP,每月的17日晚8點至18日全天提供優惠爆款產品,一口價18元。最新的嘗試,實際上是把618常態化,每個月18號都是“618”。

數讀商業在此前的文章中提到過,一年集中一次的購物狂歡節已經越來越難維持。一方面,即便不是“超級18”,電商購物節已經發展到每月一次甚至每周一次,比如8月,熱8購物季、818手機節、88全球狂歡節、88會員節等等。全年的購物節已經體現不出價格優勢。

另一方面,新的電商消解了購物節的價值。百億補貼的出現、頭部主播的直播帶貨,已經憑借自身的補貼和議價能力,把低價促銷變得常態化。工廠直供、拼團等措施已經讓價格沒有太多壓縮空間,京東618、天貓雙十一期間的價格,甚至都要高于拼多多百億補貼。購物節的優惠力度已經很難像以前一樣,讓消費者感受到價格的直觀變化。

購物節模式的競爭力已經被超越,但是京東又需要做大GMV,需要更激進的模式。

百億補貼、直播帶貨、僅退款政策等等,都是京東的戰略跟隨,現如今,把“618”的“6”弱化,推出“超級18”,是京東的一次創新。在店慶日、曾經最知名的IP上動刀,京東可謂打出了底牌。從眼前看,“超級18”力圖通過常態化促銷模式打造出新的IP,塑造出京東省錢、低價的形象。這樣的IP一旦像百億補貼一樣站住腳,那么京東就在低價領域有了一個強力的品牌感知,帶來的流量成為京東的落腳點。

與此同時,京東最后的護城河并沒有發生變化。二季報中,京東弱化了多項業務,在業務亮點中,以往偶有提到的達達、產發、京喜和海外都沒有出現,這預示著京東在強化主業。自營所積累的服務能力,是京東有別于其他平臺的關鍵一環,一直以來都是京東最引以為傲的能力。這有助于承接好低價可能帶來的流量。

但這一環真正的難點依然是“超級18”能否做成堪比京東618的超級IP,價格內卷并不是只有京東在做,需要看后續效果。非常時期非常手段,京東亮出了底牌,就看這張底牌能不能成為京東的王牌。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司