- +1

全國首例落實(shí)民事賠償責(zé)任優(yōu)先的證券侵權(quán)案件 | 上海高院

操縱是證券法明確禁止的行為,其損害了證券市場有效配置資源、促進(jìn)資本形成和保護(hù)投資者的社會功能,對投資者造成損失的,操縱行為人應(yīng)承擔(dān)賠償責(zé)任。

本期分享的案例系全國首例主板市場交易型與信息型操縱混同的證券操縱賠償責(zé)任糾紛案件,開創(chuàng)了交易型操縱民事賠償?shù)膶?shí)踐先河,也是首例落實(shí)民事賠償責(zé)任優(yōu)先的證券侵權(quán)案件。

該案判決對證券市場操縱的基礎(chǔ)性法律問題,包括復(fù)雜證券操縱的認(rèn)定,投資者交易損失與操縱行為的因果關(guān)系判斷,投資損失計(jì)算方法以及信息型操縱與虛假陳述混同的處理等逐一進(jìn)行了深入分析論證,總結(jié)歸納了一定的司法裁量標(biāo)準(zhǔn),對同類案件的處理具有借鑒意義。該案入選2023年度全國法院系統(tǒng)優(yōu)秀案例分析。

投資者訴鮮某操縱證券交易市場責(zé)任糾紛案

裁判要旨

操縱是證券法明確禁止的行為,其破壞了證券市場的價(jià)格形成機(jī)制,使投資者無法依據(jù)真實(shí)市場價(jià)格進(jìn)行買賣決策,額外支付了人為價(jià)格與真實(shí)價(jià)格之間的差價(jià),操縱行為人對由此導(dǎo)致的損失應(yīng)承擔(dān)賠償責(zé)任。

操縱侵權(quán)責(zé)任應(yīng)遵循交易因果關(guān)系和損失因果關(guān)系兩重判斷,公開交易市場中應(yīng)適用欺詐市場理論和推定信賴原則,并采用“凈損差額法”“價(jià)格同步對比法”精確計(jì)算投資差額損失。對證券操縱行為進(jìn)行立體追責(zé)時(shí),操縱行為人財(cái)產(chǎn)不足以同時(shí)支付行政處罰、刑事罰沒款和民事賠償金的,先承擔(dān)民事賠償責(zé)任。

關(guān)鍵詞

證券操縱 / 民事賠償優(yōu)先 / 損失認(rèn)定

案例撰寫人

肖 凱,上海市虹口區(qū)人民法院黨組書記、院長、二級高級法官,原上海金融法院黨組成員、副院長

沈竹鶯,原上海金融法院申訴審查及審判監(jiān)督庭副庭長、三級高級法官

胡文豐,上海金融法院申訴審查及審判監(jiān)督庭三級法官助理

01

基本案情

原告曹某兵等十三名投資者訴稱:在被告鮮某操縱期間買賣了標(biāo)的公司股票發(fā)生損失,請求法院判令鮮某賠償損失。

被告鮮某辯稱:對投資者主張的賠償金額不予認(rèn)可,認(rèn)為其操縱行為最晚于2015年6月12日結(jié)束,此后投資者的交易行為與其操縱行為無因果關(guān)系;標(biāo)的股票價(jià)格波動主要受到2015年股災(zāi)等系統(tǒng)性風(fēng)險(xiǎn)的影響,在損失計(jì)算時(shí)應(yīng)當(dāng)相應(yīng)扣除;其實(shí)施信息型操縱同時(shí)構(gòu)成證券虛假陳述,相關(guān)證券虛假陳述責(zé)任糾紛生效判決認(rèn)定投資者存在非理性投資行為,應(yīng)當(dāng)對投資損失自擔(dān)50%的責(zé)任,同時(shí)認(rèn)定投資者損失的10%歸因于其操縱行為,本案對其賠償責(zé)任的認(rèn)定應(yīng)與該生效判決保持一致。

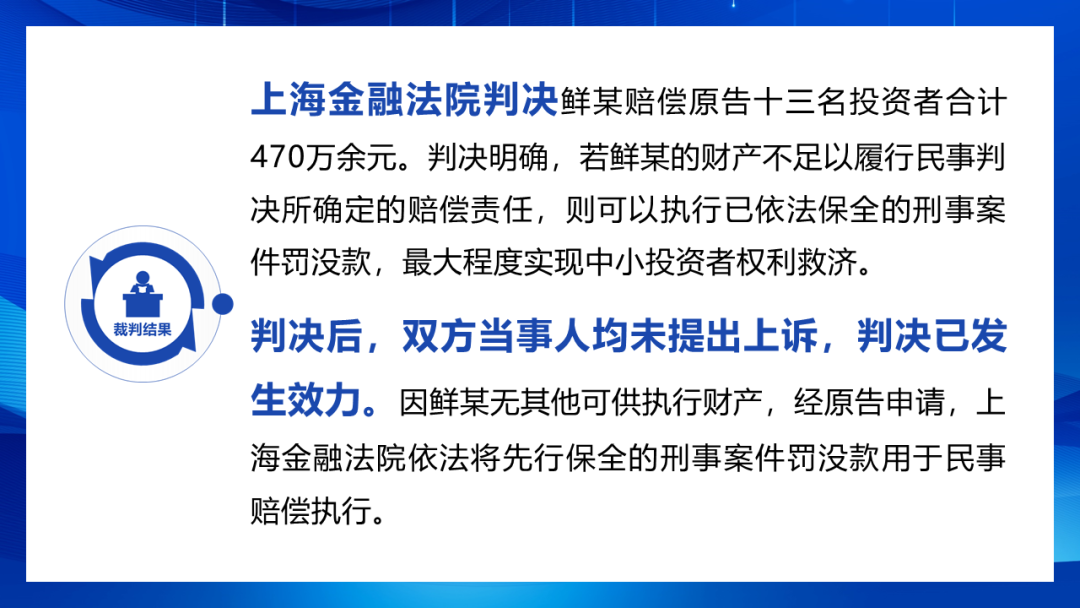

法院經(jīng)審理查明:中國證券監(jiān)督管理委員會(以下簡稱證監(jiān)會)于2017年3月30日作出[2017]29號《行政處罰決定書》,認(rèn)定鮮某通過采用集中資金優(yōu)勢、持股優(yōu)勢、信息優(yōu)勢連續(xù)買賣,在自己實(shí)際控制的證券賬戶之間交易,虛假申報(bào)等方式,影響標(biāo)的公司股票交易價(jià)格和交易量,操縱期間為2014年1月17日至2015年6月12日。責(zé)令依法處理非法持有的證券,沒收違法所得57億余元,并處以28億余元罰款。

上海市高級人民法院于2020年12月21日作出生效刑事判決,認(rèn)定鮮某利用信息優(yōu)勢操縱標(biāo)的股票價(jià)格和交易量,構(gòu)成操縱證券市場罪,處以有期徒刑3年4個(gè)月,罰金1千萬元并追繳違法所得。

鮮某前述信息型操縱中發(fā)布虛假信息的行為同時(shí)構(gòu)成了證券虛假陳述,對此,證監(jiān)會于2017年5月12日作出[2017]52號《行政處罰決定書》,對標(biāo)的公司和作為實(shí)際控制人的鮮某作出相應(yīng)處罰。之后,陸續(xù)有投資者向標(biāo)的公司提起證券虛假陳述責(zé)任糾紛訴訟。相關(guān)生效判決認(rèn)定,投資者損失的50%歸因于自身非理性投資行為,20%由市場系統(tǒng)風(fēng)險(xiǎn)導(dǎo)致,10%歸因于鮮某操縱行為,最終判定投資者損失的20%由標(biāo)的公司賠償。

02

裁判結(jié)果

03

裁判思路

法院生效裁判認(rèn)為雙方的爭議焦點(diǎn)在于四個(gè)方面:

1. 如何認(rèn)定鮮某操縱證券市場行為的方式、類型,以及操縱行為的開始日、結(jié)束日、影響消除日

2. 投資者買賣標(biāo)的股票遭受的損失是否與鮮某操縱證券市場行為具有因果關(guān)系

3. 投資者因鮮某操縱證券市場行為所導(dǎo)致的損失應(yīng)如何計(jì)算

4. 本案與投資者訴標(biāo)的公司證券虛假陳述責(zé)任糾紛案應(yīng)如何銜接

04

案例評析

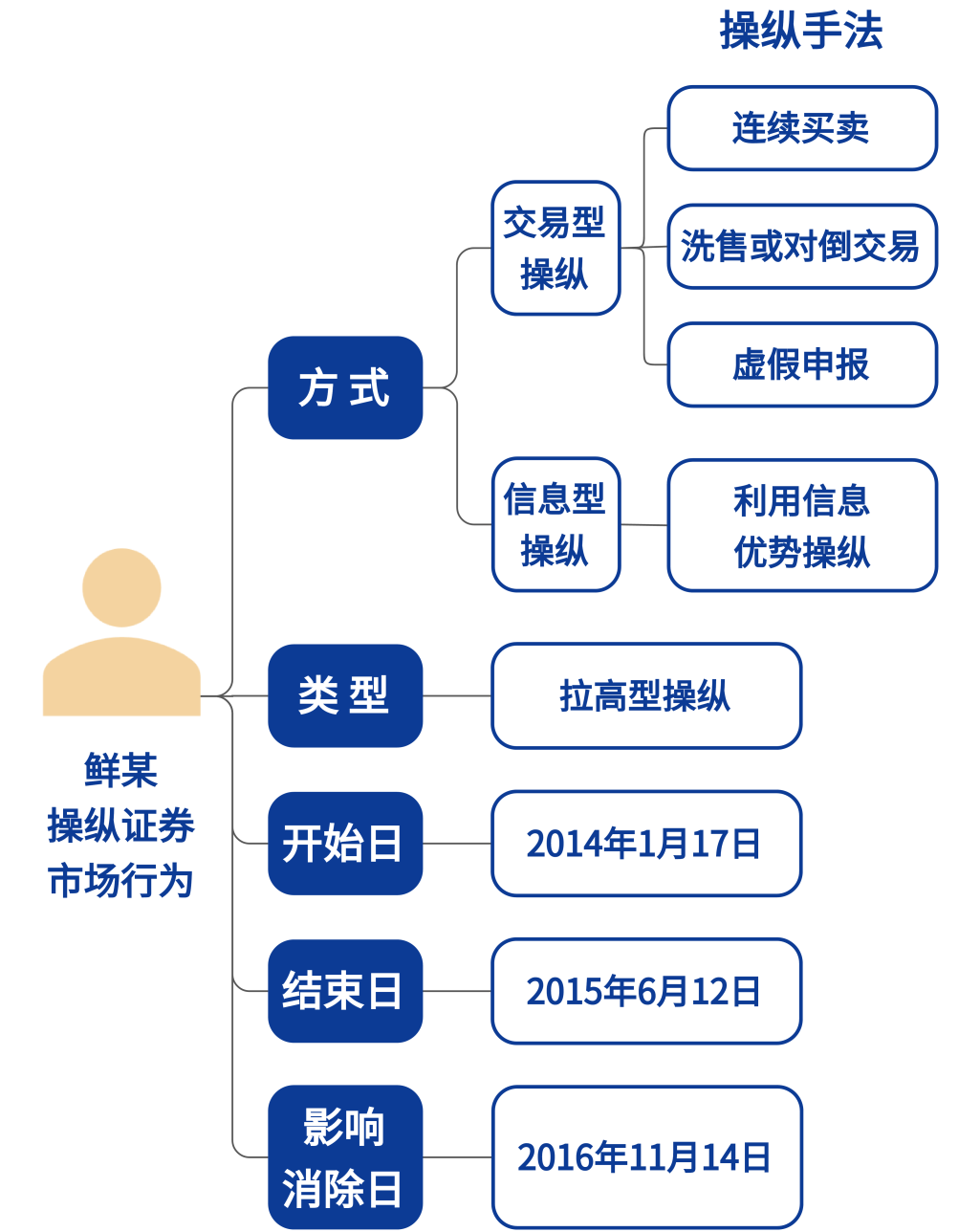

一、證券操縱行為的定義及多手法操縱的認(rèn)定

操縱行為的危害性在于破壞了證券市場的價(jià)格形成機(jī)制,使得投資者無法依據(jù)證券的真實(shí)市場價(jià)格進(jìn)行買賣決策,進(jìn)而影響了證券市場的定價(jià)準(zhǔn)確性和市場流動性,損害了證券市場有效配置資源、促進(jìn)資本形成和保護(hù)投資者的社會功能。因此,操縱行為所產(chǎn)生的人為價(jià)格有別于基于真實(shí)買賣的真實(shí)市場價(jià)格。

通常,操縱行為可以分為交易型操縱、信息型操縱以及其他濫用優(yōu)勢的操縱,在判斷操縱行為之構(gòu)成時(shí),應(yīng)主要考量操縱行為對證券市場價(jià)格形成機(jī)制的破壞,即對市場上真實(shí)交易之供需關(guān)系信號的擾亂。

本案中,鮮某采用了連續(xù)買賣、洗售或?qū)Φ菇灰住⑻摷偕陥?bào)和利用信息優(yōu)勢操縱四種操縱手法,其皆服務(wù)于同一目的,在時(shí)間上相互交織,在作用上彼此疊加,共同影響了標(biāo)的股票的交易價(jià)格和交易量,彼此之間難以區(qū)分,應(yīng)當(dāng)在本案中整體視為一個(gè)操縱證券市場行為。結(jié)合鮮某操縱的具體方式、標(biāo)的股票的價(jià)格波動情況,可認(rèn)定其操縱行為屬于拉高型操縱。

二、人為價(jià)格存在期間的判斷——操縱行為開始日、結(jié)束日和影響消除日的認(rèn)定

操縱行為的可責(zé)性,表現(xiàn)為扭曲真實(shí)市場價(jià)格所形成之人為價(jià)格的欺詐性,從而誤導(dǎo)不知實(shí)情的投資者買入標(biāo)的股票,額外支付了人為價(jià)格與真實(shí)市場價(jià)格之間的差價(jià),由此產(chǎn)生投資損失。要準(zhǔn)確界定此類操縱行為侵權(quán)賠償責(zé)任的范圍,就必須準(zhǔn)確界定人為價(jià)格存在的時(shí)間,也即標(biāo)的股票價(jià)格受操縱行為影響的起止時(shí)間,包含三個(gè)關(guān)鍵時(shí)點(diǎn):操縱行為開始日、操縱行為結(jié)束日和操縱行為影響消除日。

由于操縱行為包含制造人為價(jià)格和交易股票獲利兩個(gè)步驟,前者是手段,后者是目的,兩者缺一不可,因此判斷操縱行為的開始與結(jié)束,就要通盤考慮手段行為和目的行為的開始與結(jié)束。交易型操縱的手段行為和目的行為均體現(xiàn)為鮮某控制賬戶組進(jìn)行交易,信息型操縱的手段行為表現(xiàn)為其控制信息披露的節(jié)奏及內(nèi)容,目的行為表現(xiàn)為其控制賬戶組進(jìn)行交易。

本案中,《行政處罰決定書》認(rèn)定的操縱行為開始日為2014年1月17日,結(jié)束日為2015年6月12日。交易型操縱與信息型操縱制造人為價(jià)格的方式不同,其影響消除所需要的時(shí)間也不同,交易型操縱影響何時(shí)消除取決于操縱力量、操縱時(shí)長等多種因素,信息型操縱影響何時(shí)消除取決于其發(fā)布之信息的影響何時(shí)消除。

鮮某控制標(biāo)的公司信息披露的節(jié)奏與內(nèi)容,同時(shí)構(gòu)成證券虛假陳述。為銜接操縱和虛假陳述民事責(zé)任,根據(jù)虛假陳述的司法解釋已經(jīng)對虛假信息的影響消除時(shí)間作出明確規(guī)定,在本案中以2016年11月14日作為信息型操縱影響消除之日,該日距整個(gè)操縱行為結(jié)束長達(dá)一年多之久,期間標(biāo)的股票多次累計(jì)換手率超過100%,應(yīng)當(dāng)能夠涵蓋交易型操縱的影響消除合理期間,可以作為整個(gè)操縱行為影響消除之日。

三、證券操縱侵權(quán)責(zé)任因果關(guān)系的認(rèn)定

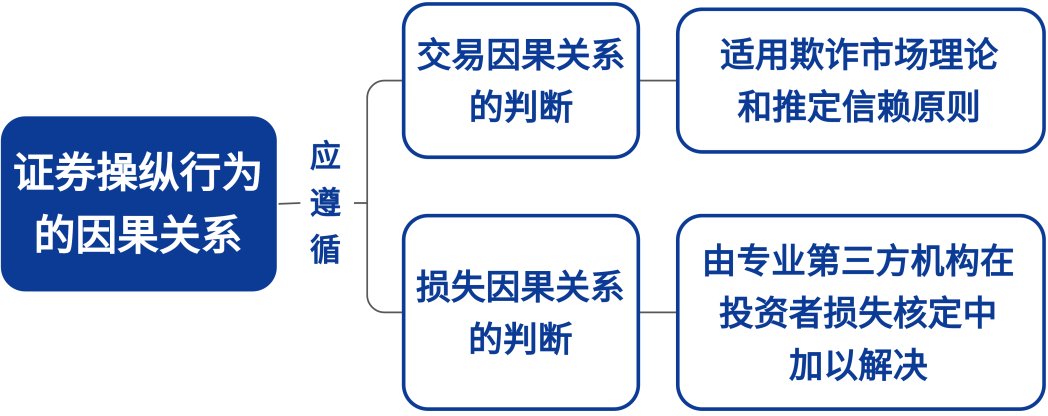

證券領(lǐng)域的欺詐認(rèn)定要求欺詐行為與投資者決策之間必須具有因果關(guān)系,即投資者基于對欺詐者的信賴而作出交易(此為交易因果關(guān)系)。由于證券市場投資者眾多、情況各異,投資者往往對此難以舉證證明。為此,證券法在經(jīng)濟(jì)學(xué)有效市場假說的基礎(chǔ)上發(fā)展出欺詐市場理論和推定信賴原則。此外,證券欺詐法律關(guān)系也要求欺詐行為與投資者的損失之間也必須具有因果關(guān)系(此為損失因果關(guān)系)。

截至目前,我國證券欺詐民事案件最常見的類型是證券虛假陳述責(zé)任糾紛,其審判實(shí)踐在近年來普遍使用交易因果關(guān)系與損失因果關(guān)系兩重分析框架,該實(shí)踐經(jīng)驗(yàn)也被相關(guān)司法解釋吸收,即將因果關(guān)系拆分為交易因果關(guān)系與損失因果關(guān)系兩個(gè)要件。操縱證券市場行為同為證券欺詐行為,在因果關(guān)系上亦應(yīng)遵循交易因果關(guān)系與損失因果關(guān)系兩重判斷。

就交易因果關(guān)系而言,證券市場以價(jià)格發(fā)現(xiàn)為重要功能,證券價(jià)格的真實(shí)性和準(zhǔn)確性取決于各影響因素的真實(shí)性。在公開交易的證券市場中,影響股票價(jià)格的因素不僅包括上市公司披露的信息,也包括供求關(guān)系、成交量、以往價(jià)格走勢等。操縱證券市場者通過交易策略,影響特定證券的市場價(jià)格,從而誤導(dǎo)或扭曲投資者的投資決策,這與證券虛假陳述行為通過發(fā)布虛假信息扭曲股票價(jià)格具有相同的欺詐本質(zhì)。

因此,在公開交易的證券市場中,亦應(yīng)適用欺詐市場理論和推定信賴原則,來判斷投資者的投資決策與操縱行為之間是否存在交易因果關(guān)系。如果投資者能夠證明行為人實(shí)施了操縱證券市場的行為,投資者在操縱行為開始日之后、操縱行為影響結(jié)束日之前交易了與操縱行為直接關(guān)聯(lián)的證券,即在拉高型證券操縱中買入了相關(guān)證券,或者在打壓型證券操縱中賣出了相關(guān)證券,則應(yīng)當(dāng)認(rèn)定投資者的投資決策與行為人的操縱具有交易因果關(guān)系。

對于交易因果關(guān)系,操縱行為人可以提出反證推翻,即投資者明知或應(yīng)知存在欺詐而交易,或投資者出于其他目的而交易,則交易因果關(guān)系不成立。信息型操縱中,如果虛假信息被揭露,投資者再行交易標(biāo)的證券則為明知或應(yīng)知欺詐,不構(gòu)成交易因果關(guān)系。交易型操縱因具有隱蔽性,如無相反證據(jù),投資者在操縱影響消除前交易標(biāo)的證券的行為均與操縱具有交易因果關(guān)系。

本案中,從鮮某操縱行為開始日到信息型操縱之虛假信息揭露日,原告買入標(biāo)的股票的行為與操縱行為具有交易因果關(guān)系,此后原告再買入標(biāo)的股票則與操縱行為無交易因果關(guān)系。證券價(jià)格會受到各種因素的影響,例如大盤、行業(yè)以及發(fā)行人自身風(fēng)格等,該等因素導(dǎo)致的損失是投資者交易標(biāo)的證券理應(yīng)承擔(dān)的投資風(fēng)險(xiǎn),與操縱證券市場行為之間不具有損失因果關(guān)系,不屬于操縱者的賠償范圍。損失因果關(guān)系的判斷可由專業(yè)第三方機(jī)構(gòu)在投資者損失核定中加以解決。

四、投資差額損失計(jì)算的方法

投資者損失計(jì)算是證券欺詐侵權(quán)責(zé)任案件審理的重點(diǎn)和難點(diǎn),侵權(quán)人僅應(yīng)對其不法行為造成的損害承擔(dān)賠償責(zé)任,然而證券價(jià)格的波動受多重因素影響,要較為準(zhǔn)確地界定證券欺詐行為對投資者造成的損害,須排除其他因素對證券價(jià)格的影響,客觀上需要借助專業(yè)人員的知識與技能。因此,委托專業(yè)第三方核定投資者損失具有必要性。

本案采用“凈損差額法”,又稱“凈損益法”“真實(shí)價(jià)值計(jì)算法”等,即以投資者的實(shí)際成交價(jià)格與股票的真實(shí)市場價(jià)格之差來計(jì)算損失金額。所謂真實(shí)市場價(jià)格,是指在沒有被操縱的情況下,股票應(yīng)有的價(jià)格,是一種法律擬制的價(jià)格。凈損差額法揭示了證券操縱的侵權(quán)本質(zhì),即操縱行為使股價(jià)偏離真實(shí)市場價(jià)格,使投資者額外承擔(dān)了被操縱后的人為價(jià)格與真實(shí)市場價(jià)格之間的差額部分,該部分即為侵權(quán)人應(yīng)賠償?shù)囊蚱淝謾?quán)行為所導(dǎo)致的投資損失。本案采用“凈損差額法”和“價(jià)格同步對比法”,以投資者的實(shí)際成交價(jià)格與同時(shí)期股票的真實(shí)價(jià)格之差來計(jì)算損失金額。

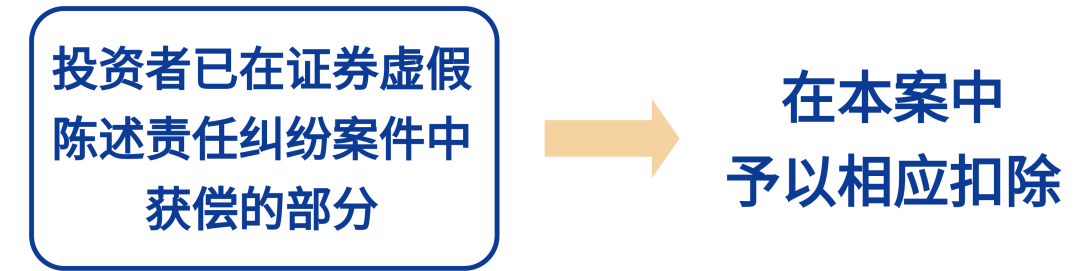

按照目的吸收手段的原理,信息型操縱吸收虛假陳述行為,既可以主張證券操縱賠償責(zé)任,也可以主張?zhí)摷訇愂鲑r償責(zé)任。對投資者已在證券虛假陳述責(zé)任糾紛案件中獲償?shù)牟糠郑诒景钢杏枰韵鄳?yīng)扣除。

(評析部分僅代表作者個(gè)人觀點(diǎn))

05

法條鏈接

《中華人民共和國證券法》(2014年)

第七十七條 禁止任何人以下列手段操縱證券市場:

(一)單獨(dú)或者通過合謀,集中資金優(yōu)勢、持股優(yōu)勢或者利用信息優(yōu)勢聯(lián)合或者連續(xù)買賣,操縱證券交易價(jià)格或者證券交易量;

(二)與他人串通,以事先約定的時(shí)間、價(jià)格和方式相互進(jìn)行證券交易,影響證券交易價(jià)格或者證券交易量;

(三)在自己實(shí)際控制的賬戶之間進(jìn)行證券交易,影響證券交易價(jià)格或者證券交易量;

來源:上海高院

責(zé)編:張適麒

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司