- +1

張坤再度大舉加倉新秀麗、普拉達:悲觀預期終將被證偽,停滯沒有理由

“由于經濟發展帶來老百姓生活水平越來越好進而帶來的投資機會,仍然是股票市場長期最有前景的富礦之一。”易方達基金副總經理張坤在最新二季報中表示,不論哪個產業的發展,只要帶動了人均GDP不斷增長,老百姓的生活水平就會不斷提升,悲觀預期終將被證偽。

7月18日零點剛過,張坤在管基金紛紛披露2024年二季報,其持倉情況也隨之浮出水面。

具體操作方面,繼2023年四季度首度建倉新秀麗、普拉達這兩大知名消費品牌后,張坤于本季度再次大舉加倉買入上述2只個股,此外對白酒股山西汾酒、韓國股票三星電子也有所增持。另一方面,盡管騰訊控股、中國海洋石油、臺積電仍各自占據重倉股的“C位”,但均遭張坤較大幅度的減持。

從基金業績來看,除易方達亞洲精選外,其余3只基金均大幅跑輸同期業績比較基準。

申贖情況方面,在2024年二季度期間,張坤旗下在管的4只基金依舊出現了全員遭遇凈贖回的情況。其中,易方達優質企業三年持有自2023年6月開放日常申贖以來,便一直遭遇凈贖回,申購份額始終為0。而剩余3只產品則均連續6個季度遭遇凈贖回。

具體來看,截至二季度末,張坤旗下的易方達藍籌精選、易方達亞洲精選、易方達優質企業三年持有以及易方達優質精選分別遭凈贖回5.40億份、2.18億份、2億份、4808.47萬份。

“市場的悲觀預期可能是建立在停滯的擔憂上,我們對這種悲觀預期很不認同。”張坤在二季報中明確道,考慮目前的經濟發展水平,只要人的主觀能動性繼續發揮,停滯是沒有理由的。

騰訊控股遭大幅減持

目前,張坤在管4只公募基金,分別是易方達藍籌精選、易方達優質精選、易方達優質企業三年持有、易方達亞洲精選。其中規模最大的產品是易方達藍籌精選,截至2024年二季度末,基金資產凈值為390.36億元,較一季度末時的411.44億元再度縮水21.08億元。

易方達藍籌精選二季度末的股票倉位為93.50%,較一季度末時的94.08%下降了0.58%,但仍維持高倉位運作。此外,該基金前十大重倉股持股集中度也小幅度下降,由76.13%降為73.70%。

調倉持股方面,與一季度末相比,易方達藍籌精選二季度前十大重倉股變動較小,出現了一只個股的更迭。

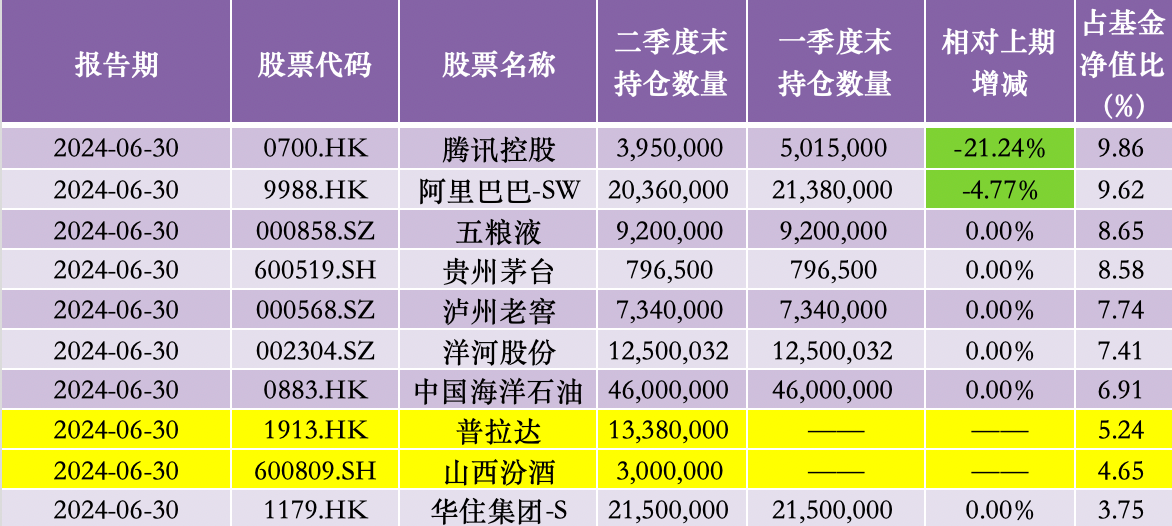

具體來看,易方達藍籌精選期末前十大重倉股依次為:騰訊控股(00700.HK)、中國海洋石油(00883.HK)、五糧液(000858.SZ)、貴州茅臺(600519.SH)、瀘州老窖(000568.SZ)、洋河股份(002304.SZ)、香港交易所(00388.HK)、美團-W(03690.HK)、新秀麗(01910.HK)山西汾酒(600809.SH)。

盡管騰訊控股、中國海洋石油遭張坤大幅度減持,但上述兩只港股的比重都較一季度時有所提高。香港交易所、美團這兩只港股的比重也分別由原先的5.52%、5.12%上升至6.43%、6.23%。

主動加倉方面,同樣為港股的知名消費品牌新秀麗則首次進入前十大重倉股名單,持股數量為8430萬股。該股于2023年四季度被張坤首次建倉,彼時的持股數量為1830萬股。此外,張坤還于2024年二季度小幅度增持了山西汾酒,持倉數量單季度增加2%。

從基金業績來看,截至2024年二季度末,易方達藍籌精選的基金份額凈值為1.6786元,2024年一季度基金份額凈值增長率為-2.92%,同期業績比較基準收益率為2.02%。

易方達藍籌精選混合二季度前十大重倉股;來源:澎湃新聞記者據Wind數據統計

截至二季度末,張坤另一代表作——易方達優質精選基金的規模為136.15億元,前十大重倉股則同樣出現了個股的更迭。

具體來看,與易方達藍籌精選相似的是,該基金同樣大幅減持了騰訊控股,減倉幅度為21.24%。此外,張坤還進一步減持了阿里巴巴-SW(09988.HK),減倉幅度為4.77%。

持股方面,同為知名消費品牌的普拉達(01913.HK)獲張坤大舉加倉買入,并首次進入持倉前十,持股數量為1338萬股;與此同時,山西汾酒也是自成立以來首次進入前十大重倉股名單。招商銀行(600036.SH)、香港交易所則退出持倉前十。

從基金業績來看,截至2024年二季度末,易方達優質精選混合的基金份額凈值為4.6050元,2024年二季度基金份額凈值增長率為-3.82%,同期業績比較基準收益率為1.23%。

易方達優質精選混合二季度前十大重倉股;來源:澎湃新聞記者據Wind數據統計

三星電子時隔十年重返持倉前十

其實,不僅僅是易方達藍籌精選與易方達優質精選,澎湃新聞記者發現,在2024年二季度,由張坤管理的易方達優質企業三年持有同樣也在2024年二季度減倉了騰訊控股,減倉幅度為22.39%。

此外,該基金還分別減持了中國海洋石油、美團-W、瀘州老窖,減倉幅度依次為23.86%、1.89%、0.80%。山西汾酒則退出前十大重倉股標的。

與易方達藍籌精選混合、易方達優質精選混合相似的是,該基金也同樣大舉加倉買入了知名消費品牌個股。具體來看,新秀麗首次進入持倉前十,持股數量為1080萬股,所占基金凈值比為5.15%。

截至報告期末,易方達優質企業三年持有的基金份額凈值為0.8236元,本報告期基金份額凈值增長率為-2.10%,同期業績比較基準收益率為2.02%。

易方達優質企業三年持有二季度前十大重倉股;來源:澎湃新聞記者據Wind數據統計

值得一提的是,與前三只基金不同的是,易方達亞洲精選在2024年二季度略微跑贏了同期基準。截至2024年二季度末,易方達亞洲精選的基金份額凈值為1.058元,2024年二季度基金份額凈值增長率為7.19%,同期業績比較基準收益率為7.07%。

個股更迭方面,富途控股(FUTU.O)首次進入前十大重倉股名單;而韓國股票三星電子(005930.KS)也是時隔十年再度進入持倉前十,所占基金凈值比為4.81%。澎湃新聞記者發現,二季報顯示,韓國證券市場的股票及存托憑證投資占該基金凈值比升至6.92%。這就意味著,除了三星電子之外,易方達亞洲精選還買入了其他韓國股票。

調倉方面,新秀麗、普拉達分獲加倉25.26%、7.09%;臺積電、中國海洋石油、騰訊控股、阿里巴巴則依次遭減持18.22%、17.84%、17.61%、1.76%。

易方達亞洲精選二季度前十大重倉股;來源:澎湃新聞記者據Wind數據統計

“優質企業的長期回報預期是很可觀的”

在此次的二季報中,張坤更直接地闡述了對當前場內悲觀預期的不認同,以及對未來中國經濟與股市的看好。

“市場的投資者一方面在央行持續提示風險下仍然積極擁抱長期國債和類似債券的股票,另一方面不斷回避與國內需求相關的行業,從兩方面來看,市場的一致預期已經非常悲觀。”張坤明確道,從國債的估值和內需相關股票估值來看,市場的悲觀預期可能是建立在停滯的擔憂上,我們對這種悲觀預期很不認同。

張坤認為,最重要的底層要素是中華民族的勤勞與智慧是不變的,不論是通過改革開放帶來的經濟騰飛,還是華人在海外取得的巨大成就,在過去幾十年都已經一再得到證明,沒有理由認為這些會突然消失。考慮目前的經濟發展水平,只要人的主觀能動性繼續發揮,停滯是沒有理由的。

張坤指出,按照國家的2035發展目標,我國在2035年的人均GDP將達到中等發達國家水平,這意味著目前的人均GDP水平還有很大的提升空間。隨著人均GDP水平的提升,最直接的效果將體現在老百姓的生活水平會不斷提升。只要老百姓的生活水平越來越好,不斷改善自身的生活,會有一批提供優質產品和服務的企業能夠持續增長并創造回報。

“甚至,即使維持目前的利潤水平,其股息率也已經接近或超過一些傳統意義的紅利股票。而市場擔憂需求持續下滑會讓企業成為‘價值陷阱’,即收入利潤不斷下滑。”張坤在二季報中表示,不論哪個產業的發展,只要帶動了人均GDP不斷增長,老百姓的生活水平就會不斷提升,悲觀預期終將被證偽。

“事實上,這個時候長期投資者面臨的最大風險其實是優質企業被私有化,控股股東不再愿意和流通股東分享企業未來的發展成果。幸運的是,我們認為持倉中的大部分公司這方面的風險不高。”張坤稱。

張坤寫道,在其投資框架中,滿足生意模式良好、存在一定競爭壁壘、自由現金流充沛、公司治理良好等要素是前提條件,即企業的經營須是高質量的。“但在這些前提下,我們也會給長期成長性賦予相當的權重,畢竟這是作為愿意承受波動的股票投資者的獨特優勢和更高回報的重要來源。經濟的不斷發展是企業長期成長的土壤,在這方面,國內經濟依然是一片沃土。”

考慮居民消費在經濟中的占比,張坤表示,“由于經濟發展帶來老百姓生活水平越來越好進而帶來的投資機會,仍然是股票市場長期最有前景的富礦之一。”當下市場由于悲觀的預期,把一些優質公司交易在了私有化都能算清楚賬的估值(市盈率、市值/自由現金流)水平。

張坤認為,此時此刻最重要的是耐心,優質企業的長期回報預期是很可觀的。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司