- +1

三大航上半年繼續(xù)減虧,南航二季度環(huán)比轉虧:國內(nèi)市場供過于求

三大航空央企上半年繼續(xù)大幅減虧。

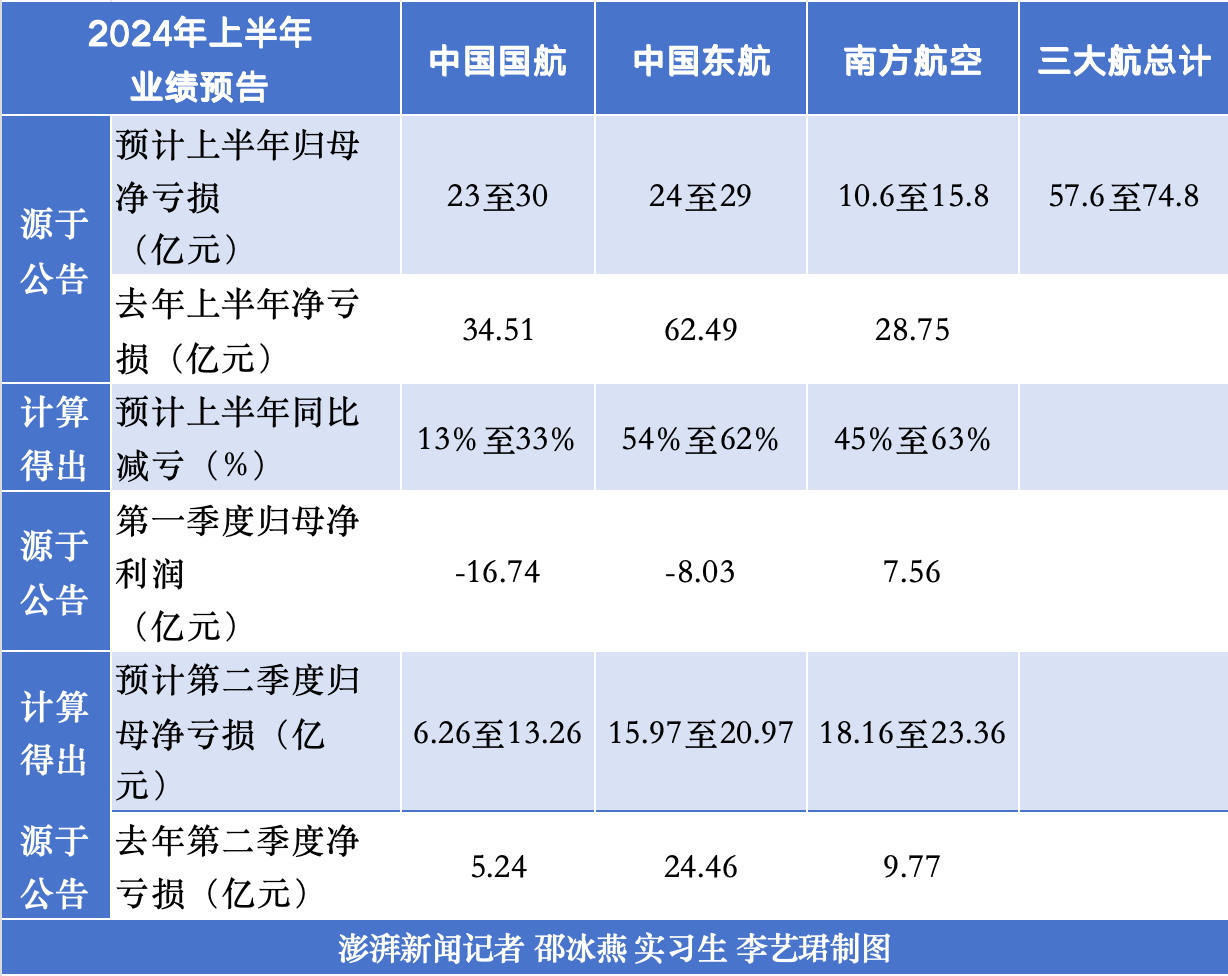

7月11日晚間,中國國航(601111.SH)、中國東航(600115.SH)以及南方航空(600029.SH)三家航空央企陸續(xù)發(fā)布了2024年半年度業(yè)績預虧公告。今年上半年,國航、東航、南航三大航預計仍未實現(xiàn)扭虧為盈,凈虧損總額預計在57.6億至74.8億元。但相比去年同期,三大航均實現(xiàn)大幅減虧,其中,南航預計虧損最少,國航減虧幅度最少。

第二季度“旺季不旺”:國航南航虧損同比擴大,南航環(huán)比轉虧

具體來看,中國國航2024年半年度預計歸母凈虧損約為23億元到30億元,中國東航預計凈虧損為24億元至29億元,南方航空預計凈虧損為10.6億元至15.8億元。“國東南”預計分別減虧13%至33%、54%至62%以及45%至63%。

今年一季度,國航、東航、南航三大航凈利潤分別為-16.74億元、-8.03億元以及7.56億元,國航東航虧損分別同比收窄超四成、近八成,南航實現(xiàn)扭虧為盈但盈利水平還未恢復至2019年水平。基于此計算,國航、東航、南航今年第二季度預計虧損分別為6.26億元至13.26億元、15.97億元至20.97億元、18.16億元至23.36億元。

計算得出,其中二季度國航預計虧損最少,南航第二季度預計環(huán)比轉虧且虧損最高。值得注意的是,除了東航二季度預計同比減虧外,國航和南航二季度虧損預計均同比擴大。

去年三大航年度業(yè)績也集體未實現(xiàn)扭虧,但整體經(jīng)營業(yè)績上有明顯改善,營收均實現(xiàn)倍增恢復。其中,國航、東航、南航去年凈虧損分別為10.46億元、81.68億元和42.09億元,分別減虧近1倍、近八成和近九成。

談及上半年預虧的原因,三大航司均提及今年上半年隨著經(jīng)濟持續(xù)回升,航空市場需求整體向好,三大航持續(xù)減虧。但受國際市場恢復面臨挑戰(zhàn)、國內(nèi)市場競爭加劇、油價匯率等要素帶來的價格波動影響,三大航司上半年仍處于經(jīng)營虧損狀態(tài)。

其中,國航表示,2024年,中國經(jīng)濟持續(xù)回升帶動航空市場需求整體向好,公司抓住市場機遇,全力推進提質(zhì)增效。堅持邊際貢獻最大化組織生產(chǎn),聚焦“保價爭量”穩(wěn)定收益,貫徹“過緊日子”思想降本增效,深化協(xié)同促進發(fā)展,上半年經(jīng)營效益穩(wěn)步改善,同比實現(xiàn)大幅減虧。但受國際航線整體恢復進程低于預期、國內(nèi)市場競爭加劇、油價匯率等要素價格波動的影響,公司上半年仍處于經(jīng)營虧損狀態(tài)。

東航表示,上半年,全球經(jīng)濟緩慢復蘇,國內(nèi)經(jīng)濟回升向好,航空出行需求不斷提升。公司把握市場恢復機遇,積極打造“航空運輸超級承運人”,持續(xù)優(yōu)化完善航網(wǎng)布局,加大國內(nèi)重點市場的運力投入,加快主要國際市場的運力恢復節(jié)奏,圍繞旅客便捷中轉、退改簽服務、智慧出行等方面,創(chuàng)新服務模式、升級服務產(chǎn)品,提升旅客出行體驗,同時嚴格成本管控,推進精細管理,多措并舉提質(zhì)增效。上半年,公司運輸總周轉量和旅客運輸量同比分別增長54.31%、30.41%,客座率同比提高9.44個百分點,生產(chǎn)經(jīng)營回升向好,經(jīng)營業(yè)績同比大幅減虧。

東航還表示,然而,由于部分航線受到當?shù)睾綑鄷r刻限制、機場保障資源不足等因素影響,公司在北美、日本等部分國際市場的運力尚未完全恢復;同時受到國內(nèi)客運市場競爭加劇以及航油價格保持高位運行等因素影響,預計公司2024年上半年經(jīng)營業(yè)績大幅改善但仍出現(xiàn)虧損。

南航表示,2024年上半年,國內(nèi)經(jīng)濟持續(xù)復蘇,民航市場逐步回暖。公司搶抓市場復蘇機會,全力提質(zhì)增效、加強精益成本管控,經(jīng)營效益同比大幅減虧。但當前民航發(fā)展的外部環(huán)境復雜多變,國內(nèi)市場供過于求,國際市場恢復面臨挑戰(zhàn),極端天氣多發(fā)頻發(fā),疊加油價保持高位波動,公司經(jīng)營壓力依然巨大,2024年上半年凈利潤呈現(xiàn)虧損。

值得注意的是,春秋航空(601021.SH)與吉祥航空(603885.SH)日前也發(fā)布了2024年半年度業(yè)績預增公告。基于民營航司特有的“船小好調(diào)頭”的優(yōu)勢,春秋、吉祥今年二季度業(yè)績表現(xiàn)亮眼。其中,春秋航空預計2024年半年度歸母凈利潤為12.9億元到13.4億元,同比增長54%到60%;吉祥航空預計為4.5億到5.5億元,預計同比增長620.99%到781.21%。

暑運機票“量升價跌”,三大航業(yè)績何時能翻盤?

通常,春運、暑運、黃金周和小長假旺季可以為航空公司帶來可靠的業(yè)績貢獻。今年的春節(jié)、清明、五一、端午等節(jié)假日熱度不減,需求表現(xiàn)旺盛,其中多個節(jié)點的國內(nèi)旅客運輸量創(chuàng)歷年同期新高。

不過,今年航空客運市場并未持續(xù)呈現(xiàn)持續(xù)的“量價齊升”,甚至五一節(jié)前出現(xiàn)價格跳水。節(jié)前部分航線同航班機票出現(xiàn)大降價,可能由于假期前“提價過猛”,如果市場的熱度不及此前航空公司的預期,在臨近出行時,航班上還有部分的空座,所以降價出售。

對于航司而言,每年端午節(jié)后的暑運是全年出境游最旺季,也是提升航司業(yè)績的關鍵節(jié)點。盡管今年暑運熱度不減,但或由于運力同比不斷提升,今年暑運國內(nèi)國際票價依舊呈現(xiàn)同比下降趨勢。

據(jù)“在線旅游平臺”去哪兒大數(shù)據(jù)研究院分析,暑期出境游呈現(xiàn)量“漲”價“跌”趨勢,截至6月底,去哪兒平臺上暑期國際機票出票量同比增長1.5倍,暑期出境游需求十分旺盛,有望基本恢復至2019年水平。據(jù)民航出行服務平臺“航旅縱橫”方面獲悉,7月11日到8月31日,國內(nèi)航線機票平均價格(不含稅)約1012元,同比下降約8%;出入境航線機票平均價格同比下降約6%。

而三大航方面,均宣布在暑運加大國際航線的運力投入,尤其是宣布新增歐洲航線或是擴大歐線運力。具體來看,國航暑運期間將新開13條國際航線航班,屆時國航執(zhí)飛的國際和地區(qū)航線將恢復至2019年的90%以上,達到114條,通達六大洲43個國家及地區(qū),較2019年同比增長39.2%。中國東航計劃暑運日均執(zhí)行客運航班達3213班,同比2019年同期上升13%,國際及地區(qū)航班恢復至2019年同期的102%。

對于未來的經(jīng)營計劃方面,多家航司在年報中提及,2024年要推動國際航班恢復。其中,國航還提及,2024年要著力提高效益質(zhì)量,大幅提升盈利水平。

值得注意的是,民航局曾在2023年全國民航工作會議中指出,2023年力爭實現(xiàn)盈虧平衡。該目標并未實現(xiàn),但2023年行業(yè)整體實現(xiàn)大幅減虧1872億元。對于今年的行業(yè)目標,2024年全國民航工作會議指出,2024年,我國國內(nèi)客運將繼續(xù)穩(wěn)定增長,預計全年國內(nèi)航線旅客運輸量將達6.3億人次,超過2019年7.7個百分點。國際客運市場將加快恢復,預計2024年底每周達6000班左右,恢復至疫情前約80%。2024年民航力爭完成旅客運輸量6.9億人次。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司