- +1

兼具確定性和成長性的長江電力有瑕疵嗎?

在近期的震蕩調整行情中,長江電力逆勢走高,股價連續創出新高。從其過往市場表現來看,短期內漲幅并不驚人,但拉長時間來看就顯得卓爾不群,10年股價漲了五倍。

那么長江電力有何獨特之處,能夠持續跨越周期,實現長牛呢?本文將從確定性和成長性兩個角度進行分析。

長江電力的確定性:得天獨厚的商業模式加優質水電的稀缺性

首先從確定性看,水電上市公司是典型的高股息標的,這種公司由于獨特的商業模式和成熟的運作,盈利能力較為穩定,不容易受宏觀經濟波動的沖擊,且穩定的經營能力可以帶來充足的現金流量,為持續穩定分紅奠定了基礎。

因此,水電上市公司在經濟增速下行或者市場表現不佳的情境下,會展現出類債的性質,通過穩定的股利收入為投資者持續提供投資收益,具有很強的防御屬性,這就是為什么在21年底以來經濟增速下滑、市場表現欠佳之下,長江電力還能走出獨立趨勢創造不菲的超額收益的關鍵因素。

不過外因只是短時間內的催化因素,公司本身的質地才是決定長遠的關鍵因素,長江電力的特殊性首先在于其商業模式。

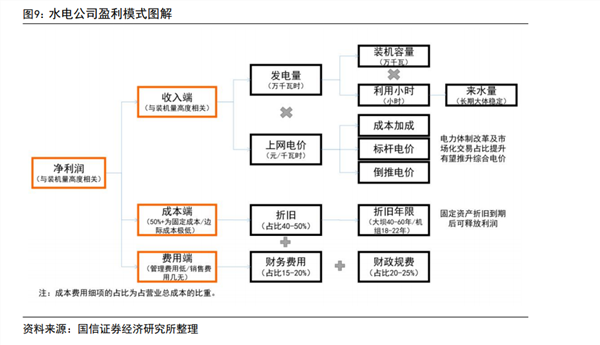

水電的商業模式在各電源中最優,水電企業的盈利能力受宏觀經濟影響較小。水電企業的價格和成本基本穩定,共同構建了穿越周期的基礎,具備較強的抗風險能力。其一,電價方面,除了部分跨省跨區域送電的水電站以外,單個水電站的上網電價很少發生變動。其二,成本方面,水電無燃料成本,經營成本較為平穩且可控。其三,現金流和利潤率方面,水電項目運營后現金流充沛、且電站壽命大約在 100 年甚至更長,可帶來穩定且豐厚的利潤。

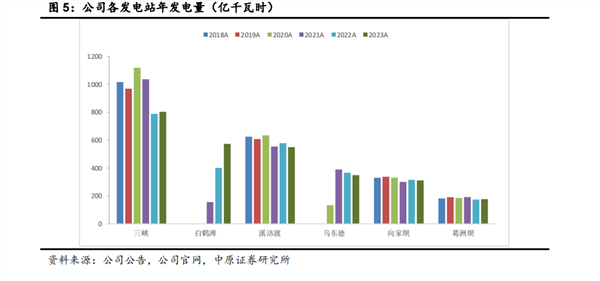

長江電力主要從事水力發電業務,是全球最大的水電上市公司之一,運營三峽、葛洲壩、溪洛渡、向家壩、烏東德、白鶴灘等6座巨型水電站。

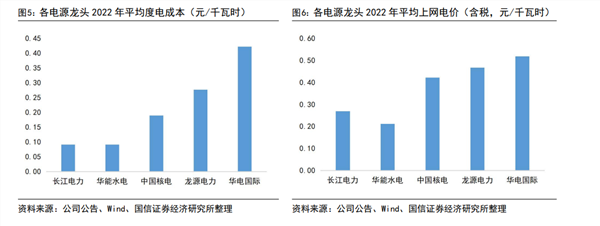

這些巨型水電站,構成了長江電力發展的基本盤。從業績看2023年,長江電力總裝機容量達7179.5萬千瓦,占全國水電裝機的17.34%,市占率穩居電力行業前列。整體看,2023年長江電力營業總收入約780.62億元,境內水電業務毛利率高達61.24%,其他業務毛利率達35.19%。

較高的毛利率反映的也是其商業模式的優越性。水力發電的邏輯是先建設水電站,一次性投入大部分成本,水電站一旦投入運營便能賺錢,又因為原材料水源是免費的,因此也可以說,長期來看用水發電穩賺不賠。

換句話說,除了前期建設水電站、后期維修和人力成本以外,水力發電就是一門“躺著賺錢”的生意,只要長江不干涸、只要有水,巨型水電站就能運轉,就能用水發電。

也正是這種生意模式讓長江電力像一臺流動的“印鈔機”,支撐著自身擁有極強的抗跌性。

并且優質水電資源也具有稀缺性和行業門檻。本身水電站就具有區域壟斷的特點,不是什么人都能做的,所以行業集中度較高。

水電站的建設和運營需要大量的資金投入,并且受到水資源分布、地形地貌、環境政策等多種因素的限制。

此外,水電站的建設和運營還需要政府的批準和監管,有一定的準入限制。而且水資源豐富的地方是有限的,占完了就沒有了。目前我國主要的優質水電資源基本開發完畢,剩余待開發的水利資源主要集中在西南地區且開發難度大、成本高。十三大水電基地在建和將開發的水電站中,裝機500萬千瓦以上水電站增量近乎為零。存量優質大水電資產的具備稀缺性,而長江電力的手上就有6座,得天獨厚。

長江電力的成長性:發電量、電價、折舊

其次從成長性看,水電企業的營收主要由電價和發電量兩個關鍵變量決定。由于電力行業屬于公用事業,電力企業在考慮盈利性的同時還要兼顧公益屬性,導致我國水電定價會受到一定限制,并不完全遵循市場定價,存在交叉補貼,目前主要包括成本加成、落地省區電價倒推、標桿電價、市場化電價四種定價機制。

水電企業的不完全的定價權在一定程度上會減弱電力企業的創收能力,但也帶來了電價的穩定性,平滑了價格對營收波動的影響。

以長江電力為例,由于公司大部分是外送發電,因此電價波動更為穩定,2017-2023年,長江電力的綜合上網電價在0.2649-0.2813元/千瓦時之間波動,最大差值為0.016元左右,變動的幅度較小,電價的穩定性較高。

這種背景之下,過去時間里水電企業營收的增長主要由裝機量和對應發電量提升所驅動。而長江電力的裝機量提升則是靠以大規模舉債的方式實現從母公司三峽集團收購優質水電站資產。

過往長江電力營收跳躍式增長的背后均伴隨著收購水電站后裝機量同步擴張的身影。2009開始公司大規模并入三峽電站的發電資產,2012年實現完全收購,2009年公司的裝機容量從838萬千瓦擴張到2108萬千瓦,漲幅151%;2016年公司完成溪、向電站全部發電機組的收購,帶動裝機容量從2528萬千瓦擴張至4550萬千瓦,漲幅80%;2023年公司收購烏、白全部發電機組,再次帶動裝機容量從4560萬千瓦擴張至7180萬千瓦,漲幅60%。

此外,長江電力的折舊被認為是其隱藏的利潤。長江電力的財務制度規定的折舊比電站實際折舊年限要少很多,導致公司的資產實際上是加速折舊的。隨著折舊年限的推移,未來會釋放出來更多的利潤。只要折舊完,利潤就會暴增,甚至翻倍。目前長電是按20年折舊,而實際水電站使用年限要遠超20年。

長江電力的隱患:周期性、股息下降

不過再好的公司也不能無限拔高他的估值。短期而言,順勢而為,跟隨市場,擁抱周期主線無可厚非。只要當前市場風險偏好不回歸,市場扎堆抱團以高股息為首的周期股格局或難以發生切換。但一旦風險偏好改善,股息抱團就有可能瓦解。

回到長江電力上,水力發電也并非沒有缺點,水電企業的業績受水量影響,在枯水期來水量下降情況下,也會影響整體業績。從估值看,目前,長江電力PE靜態估值已經炒到了26倍(股息率已回落至2.7%),周期股炒成了成長股,從這個維度看,長江電力似乎已經有估值過熱的苗頭了。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司