- +1

從瘋狂擴張到股價暴跌,藥店行業經歷了什么?

近期,藥店股市場遭遇了前所未有的重創,龍頭股益豐藥店的股價遭遇滑鐵盧,一口氣暴跌超過30%,跌幅之深令人矚目。同樣,大參林、老百姓、一心堂等業內知名企業也未能幸免,股價紛紛跟隨益豐藥店的腳步,集體下挫,跌幅均超過30%,市場氛圍一片低迷。

盡管當前A股市場整體正經歷調整期,各行業普遍面臨壓力,藥店股的連續大幅下跌且缺乏顯著反彈,這一現象顯得尤為異常。然而,與此形成鮮明對比的是,現實生活中,人們普遍觀察到藥店數量的激增,甚至在一條街上出現多達十家的藥房,這不禁引發深思:藥店行業是否在表面繁榮之下,已悄然步入了商業模式的瓶頸期?這一現象背后,或許隱藏著更為復雜的行業動態與挑戰。

藥店野蠻生長

近年來,我國藥店數量急劇增長,從2012年的42.4萬家激增至2023年的64.3萬家,短短11年間增加了22萬家。然而,這一數量上的激增并未帶來藥品價格的下降,反而讓許多消費者感受到藥品價格的不斷攀升。

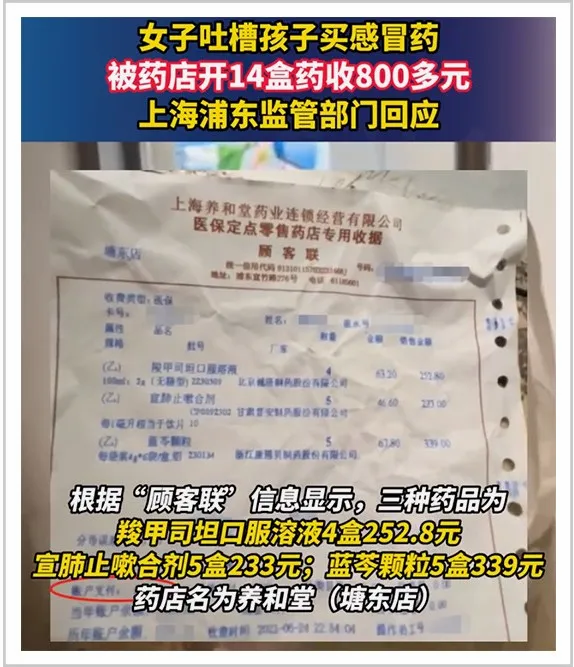

在上海,一位網友分享了自己女兒感冒購藥花費800多元的經歷,迅速在網絡上引發共鳴。眾多網友紛紛吐槽藥品價格高昂,小感冒配藥動輒幾百元,甚至有人因甲流購藥花費高達三千多元。這些聲音無不透露出消費者對藥品價格上漲的不滿和無奈。

回顧過去,一些常用藥品的價格也經歷了驚人的漲幅。比如,撲熱息痛從一片幾毛錢漲至十幾、幾十元不等;昔日的六合一維生素,三塊錢一百粒的好日子一去不復返,取而代之的是幾百元僅三十片的產品,且成分未變,量卻大打折扣。

然而,令人驚訝的是,開藥店其實并非暴利行業。據相關上市公司數據顯示,四大連鎖藥店——益豐藥房、大參林、老百姓和一心堂,雖然平均毛利率接近31.7%,但凈利率卻僅為4.29%。即便是這些實現了規模化經營、管理效率出眾的上市公司,利潤也并不可觀。大多數個人經營的小藥店的利潤率更是慘淡,一些年營業額高達300萬的藥店,實際利潤可能僅有15萬左右。

那么,為何藥店的數量仍在不斷增加呢?這背后的原因與藥店本身的轉讓價值密切相關。早在2008年,“海王星辰”成功赴美上市,并豪擲3000萬收購68家藥店,平均每家的收購價近50萬。這樣的利潤誘惑吸引了大量資本進入藥店行業。此后,一心堂、益豐藥房和老百姓大藥房等相繼上市,進一步加劇了藥店收購的熱潮。單店收購價格甚至高達七位數,使得許多投資者看到其中的商機。

然而,開藥店本身利潤微薄,為何這些企業還要競相收購呢?關鍵在于市場占領。對于資本而言,掌握市場意味著擁有定價權,而定價權則是實現利潤最大化的關鍵。因此,大量資本通過收購藥店來擴大市場份額,進而通過提高藥品價格來回收成本并實現盈利。

此外,線上購藥的不規范性和假藥泛濫也是導致消費者更愿意選擇線下藥店的原因之一。盡管網店藥品價格可能更便宜,但消費者對于藥品安全的擔憂使得他們更傾向于選擇看似更可靠的線下藥店。然而,這也給了線下藥店提高藥品價格的空間。

困境來襲

自2024年以來,全國多地零售藥店的業績出現了同比大幅下滑的現象,未能迎來期待中的回暖,反而陷入了新的困境。據業內人士透露,其所調研的數十家連鎖藥店中,有80%表示在5月份出現了業績虧損,甚至部分中小連鎖藥店的業績同比下降超過了20%。與此同時,醫藥廠家也反饋稱,4-5月份藥店的銷售情況十分慘淡。

全國零售藥店全品類銷售表現(2024年4-5月)

中康瓴速系統的監測數據也顯示,2024年第一季度,全國零售藥店的每日店均訂單量與去年同期相差不大,但由于客單價的同比大幅下降,導致整體銷售額明顯減少。部分省份的銷售額甚至出現了超過15%的下滑幅度。進入4-5月份,零售藥店進入了傳統淡季,日均單店產出下滑趨勢進一步加劇。受客單價和訂單量(到店客流)雙重下挫的影響,每日店均銷售額已不足3000元,比去年同期下降了接近400元。尤其值得注意的是,5月份的每日單均訂單量僅為40.4單,創下了今年的新低。而藥店總體業績的下滑趨勢也延續到了6月份,零售藥店市場短期內或難以回暖。

這一現象的出現,一定程度上與季節性疾病發病率的減少有關。進入夏季后,流感、鼻炎等用藥需求顯著下降。中康瓴速系統的監測數據顯示,4-5月份幾乎全品類的銷售額都出現了下滑,其中感冒用藥/清熱類每日店均銷售額的降幅超過了25%,口腔咽喉類和止咳祛痰類的銷售額也分別下降了9.8%和7.9%。

然而,除了傳統淡季的因素外,近兩年來消費者需求的轉變以及重大政策的頻出也給藥品零售行業帶來了更大的挑戰。在藥品零售市場微弱增長的當下,新開藥店的速度卻并未放緩。據中康CMH數據顯示,2023年全國藥品零售市場的規模為5394億元,同比下滑了0.7%。而根據國家藥監局最新發布的數據,截至2023年底,全國零售藥店的數量已達66.70萬家,同比增長了7.0%。與此同時,O2O、B2C等線上渠道的分流仍在持續,進一步加劇了線下藥店的競爭壓力。

此外,醫保政策的改革也對零售藥店產生了深遠的影響。一方面,醫保個賬資金池的減少不僅直接削減了藥店的一部分預期收入,也影響了參保人的消費意愿。另一方面,隨著醫保報銷待遇的提升,社區衛生服務站等基層醫療機構迎來了大批患者,進一步分流了藥店的基礎流量。

出路在哪兒?

面對當前的困境和挑戰,藥店行業必須積極尋找新的出路,以實現轉型升級和持續發展。新事物和新模式的誕生,往往建立在打破舊規則的基礎上。那些能夠深入思考、充分準備,并率先打破舊規則的連鎖藥店,有望在大洗牌階段脫穎而出。當然,它們也可能面臨被模仿者趕超的風險,但無論如何,行業的洗牌已經開始,頭部連鎖需要思考如何應對,而中小連鎖則面臨著虧損甚至倒閉的威脅。

在這樣的背景下,筆者認為藥品引流、大健康產品盈利將成為藥店行業的必然趨勢。具體來說,藥店行業可以探索以下幾種新的業態模式:

處方藥調配藥店:這類藥店以處方藥銷售為主,主要承接醫院處方,要求人員非常專業。它們可以進一步細分為統籌藥店、“雙通道”藥店、DTP藥店、門特藥店、門慢藥店等,以醫保為主導,后續或許會引入處方調劑費或藥事服務費,以提供更加專業的服務。

大健康OTC藥店:這類藥店的功能涵蓋了治療、預防、健康、美麗、運動、養生、調理和康復等多個方面,消費者自費居多。它們提供的品類也非常豐富,包括藥品、保健品、食品、藥妝、器械和養生中藥等,以滿足消費者多樣化的需求。

慢病管理藥店:這類藥店站在消費者角度解決慢病問題,突破現有品類,構建“藥物+食療(營養醫學)”產品體系。它們應該注重開發各種慢病管理系統、軟件、技術和產品,如藥品、食品和保健品等,以更好地服務私域慢病患者。

診所藥店:這類藥店在藥店旁或內開設診所,自行開具處方,開展處方聯合用藥。它們應該注重做好新產品、新療法的醫生教育,以提高醫生的專業水平和服務質量。

藥妝店:即藥店與化妝品的結合。隨著越來越多的工業企業進入藥妝賽道,這類藥店將提供更多皮膚外用藥、醫美產品和特殊功能化妝品。它們可以嘗試引進皮膚測試設備與軟件,并深度結合中醫調理和外用藥妝產品,以滿足消費者對美容和健康的雙重需求。

藥械店:這類藥店主要銷售藥品和各種新型家用醫療器械以及體外診斷試劑。它們應該留出體驗專區,讓消費者能夠親身體驗產品的效果和質量。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司