- +1

報告:6月近六成百強房企實現單月業績環比增長,一線城市成交環比增加17%

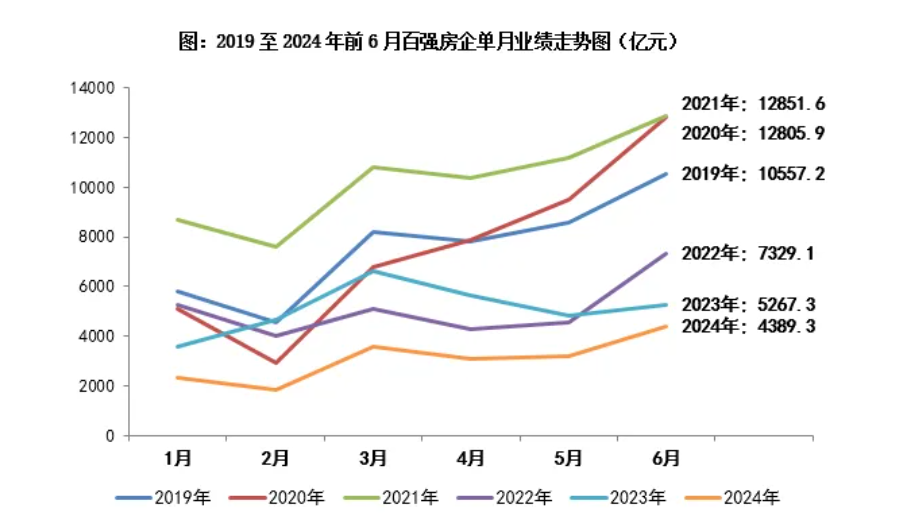

7月1日,第三方機構克而瑞研究院發布《2024上半年中國房地產企業銷售TOP200排行榜》,6月,百強房企(銷售額前100名的房企)實現銷售額4389.3億元,環比增長36.3%,同比降低16.7%。

上半年,百強房企實現銷售額18518.3億元,同比降低39.5%,降幅收窄4.7個百分點。6月,近六成百強房企實現單月業績環比增長,近三成房企實現單月業績同比增長。

克而瑞的報告顯示,2024年以來雖然政策面有明顯優化放寬、核心一二線城市調控政策松綁,但上半年企業銷售仍延續筑底調整、保持低位運行,市場信心和預期修復還需時間。

具體而言,6月因房企年中沖刺和核心一二線城市新政落地影響,供求環比持續增加,延續弱復蘇走勢:重點監測的30城6月供應、成交環比分別增7%和2%,高于一季度月均三成以上。上半年成交累計同比降41%,降幅收窄2個百分點。

就城市能級來看,4個一線城市成交環比增加17%,韌性顯著好于二三線城市。克而瑞稱,4月末以來,北上廣深四個一線城市“四限”政策均有不同程度松綁,刺激了一波前期存量客戶入市,尤其是上海、廣州、深圳環比增幅均在兩成以上,6月成交量顯著好于一季度月均水平。以上海為例,“527”新政之后,樓市熱度顯著提升,第七批次新房項目中已有3個項目觸發積分制,前期項目來訪、認購穩步回升已在成交端有所體現。

相較于一線城市,二三線城市的成交則表現平平,環比微降1%,同比降30%。按照成交表現,大體可分為三類:

一,短期內熱點恒熱的西安、成都等中西部大城市,市場熱度微降,但仍處于相對高位。單月成交規模均在80萬平方米以上,位列二三線單月成交規模TOP3,與一季度熱度持平,累計同比降幅均在三成以內。主要得益于適銷對路的改善盤入市,支撐市場成交熱度延續。

二,內陸二三線城市表現平平,成交不增反降,以天津、鄭州、長沙、濟南等為典型代表,短期內降首付、降利率政策落地對市場提振效果一般,主要源于該政策出臺前,開發商積極自救,已經出臺低首付甚至“0首付”購房政策,透支了一波需求,目前這些城市基本以剛需、剛改客群為主導,購買力降級已是不爭的事實,加之二手房持續以價換量分流客戶,也使得新房成交增長動能轉弱。

三,還有部分城市諸如青島、南寧、廈門、珠海、常州等迎來階段性放量,這些城市經歷了長時間的低迷行情,本月成交略有修復,但是累計成交同比降幅仍處高位,成交增長持續性存疑。

克而瑞判斷,得益于5月以來從中央到地方利好政策,目前市場仍處于存量需求釋放周期,加之當前供應、成交基本也降至階段性低位,后期樓市大概率延續企穩態勢,環比持平6月,基于去年7月為全年低點,預期單月同比降幅也將大幅收窄。

克而瑞同時表示,不同城市仍然呈現出顯著的分化行情。對于熱點恒熱的成都、西安而言,短期內市場韌性較強,即便局部熱盤降溫,整體市場仍有望高位運行。北上廣深杭等核心一二線城市受短期新政影響,仍有一波購房需求有待釋放,尤其是因二手房回暖之后,部分潛在置換需求被激發,有望帶動新房成交回穩。對于多數弱二線和三四線城市而言,短期降首付、降利率新政落地效果較差,后續若無明顯擴充購買力新政出臺,成交大概率沒有起色。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司