- +1

被保險人“呼吸心跳驟停”死亡,保險公司以“猝死”拒賠引爭議

近日,王先生向澎湃質量觀投訴平臺(https://tousu.thepaper.cn)反映,從2017年開始,他的母親為他父親在中國人壽保險股份有限公司安化支公司(以下簡稱“中國人壽安化縣支公司”)每年投保人身意外險。2024年4月,他父親在與人發生爭執的過程中去世,死因為“呼吸心跳驟停”,之后中國人壽安化縣支公司認為老人死因屬猝死,為疾病身故,不能按意外身故賠付。他們多次與中國人壽安化縣支公司進行交涉后,對方稱愿意理賠5萬元。

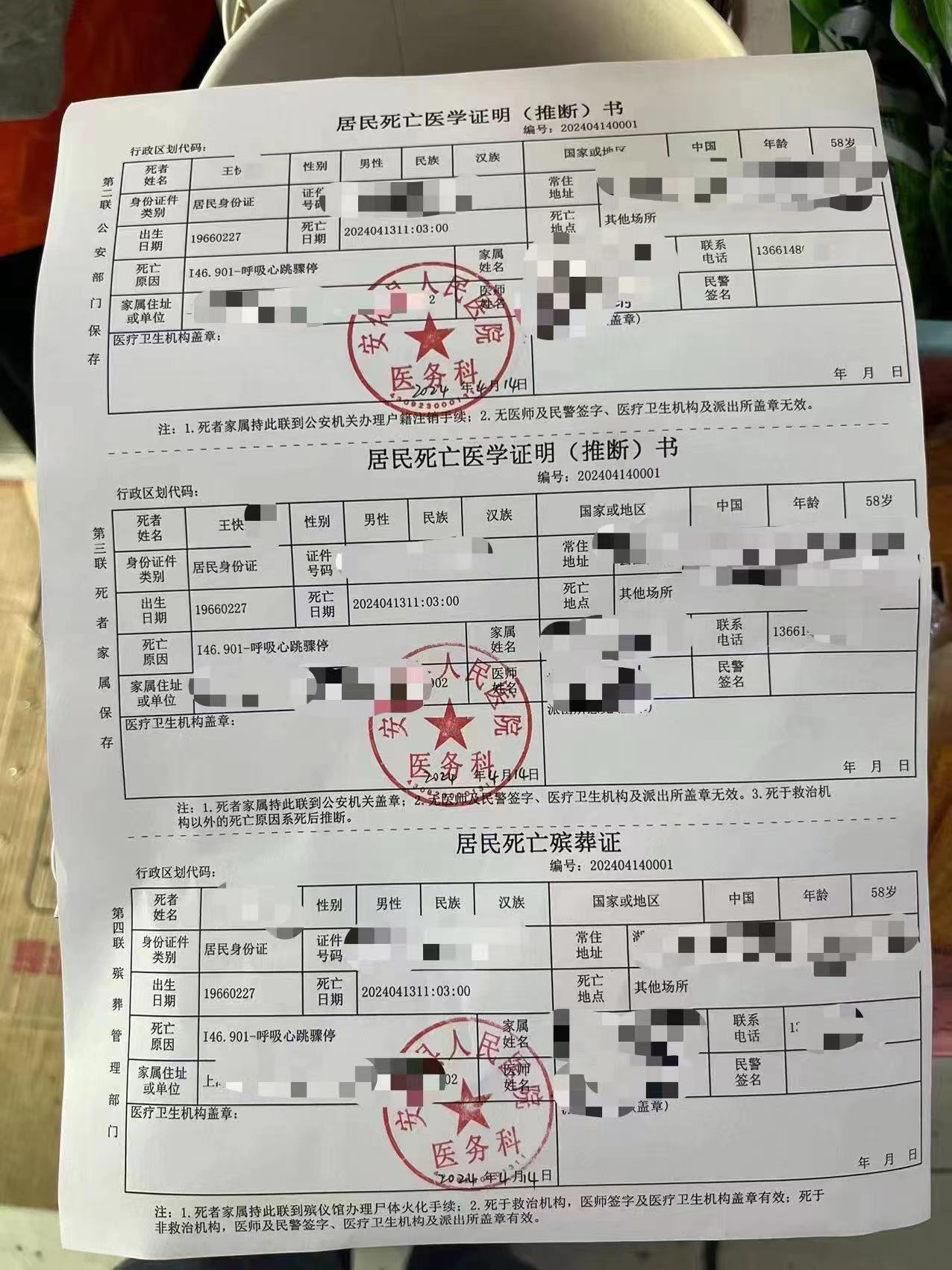

王先生父親的死亡醫院證明。

6月13日,中國人壽安化縣支公司柜臺工作人員告訴澎湃新聞,根據提供的被投保人姓名和身份證號可以查詢到投保信息,但是具體理賠情況不清楚。

同日下午,澎湃新聞致電中國人壽安化縣支公司柜臺經理,對方表示不能接受采訪,相應采訪請求會向上級反映。

6月20日上午,澎湃新聞再次致電中國人壽安化縣支公司柜臺經理詢問王先生父親人身意外險理賠進展,對方表示沒有權限接受采訪,隨即掛斷電話。

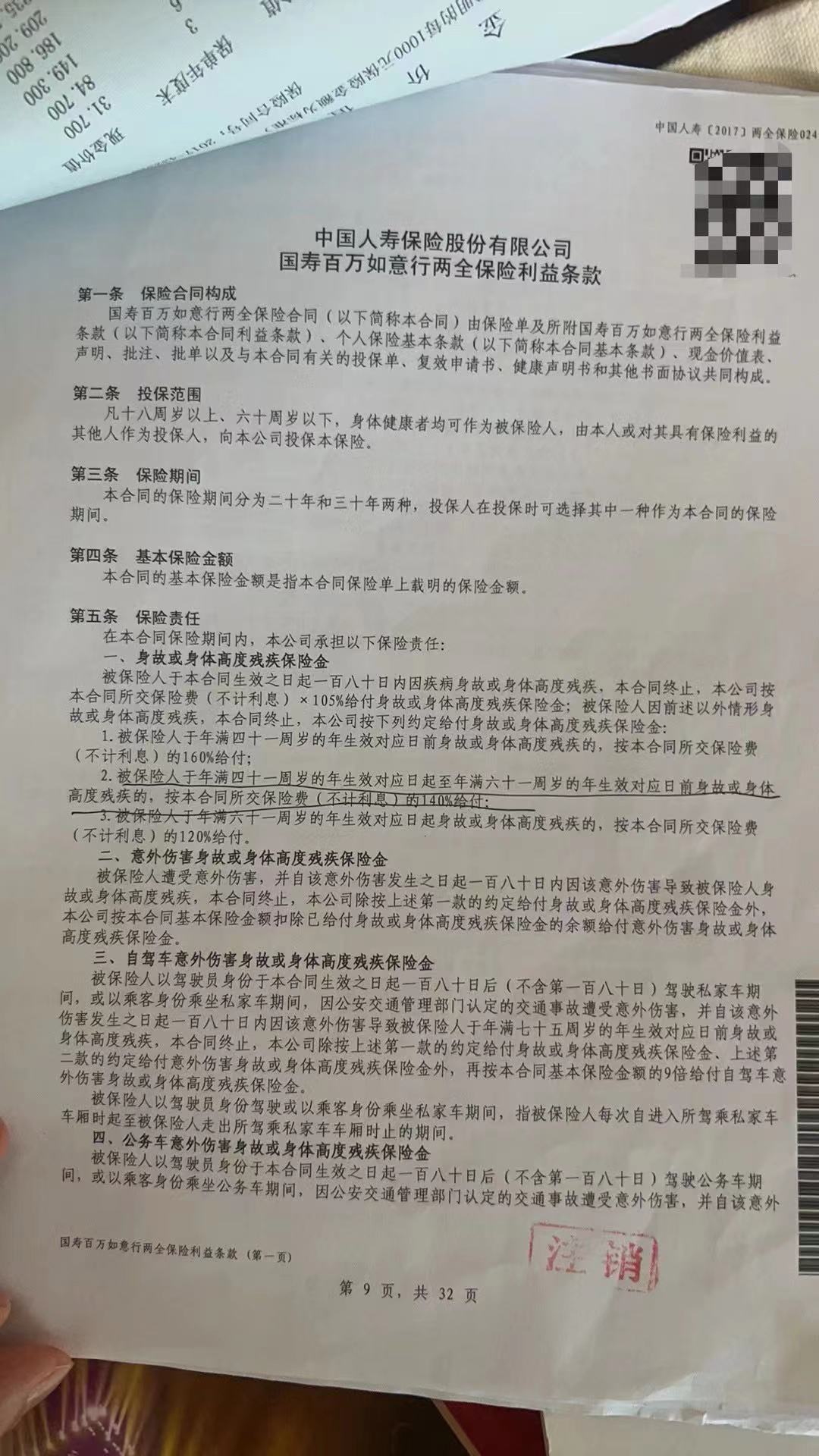

王先生提供的保險合同中,責任免除部分顯示,因猝死導致被保險人身故或身體高度殘疾時,保險公司可以不承擔給付意外傷害身故或身體高度殘疾保險金。

王先生母親在中國人壽安化縣支公司購買的人身意外險部分條款。

律師分析認為,因呼吸心跳驟停的死亡情形,不能簡單地視為猝死,要看合同條款是否對“猝死”進行清晰定義,該用語指向范圍是否明確。建議家屬查明被投保人“呼吸心跳驟停”死亡的原因,搜集保險合同、相關解釋條款和其他相關證據,向有管轄權的法院提起訴訟。

記者發現,王先生提供的相關保險合同條款中并未對“猝死”進行進一步解釋和定義。一司法判例顯示,在一起保險公司以“猝死”拒賠的糾紛中,法院判決保險公司應當賠償,理由之一即電子保單和保險條款中對“猝死”的含義并未作出解釋,保險公司不能證明其已對投保人盡到解釋說明的義務。

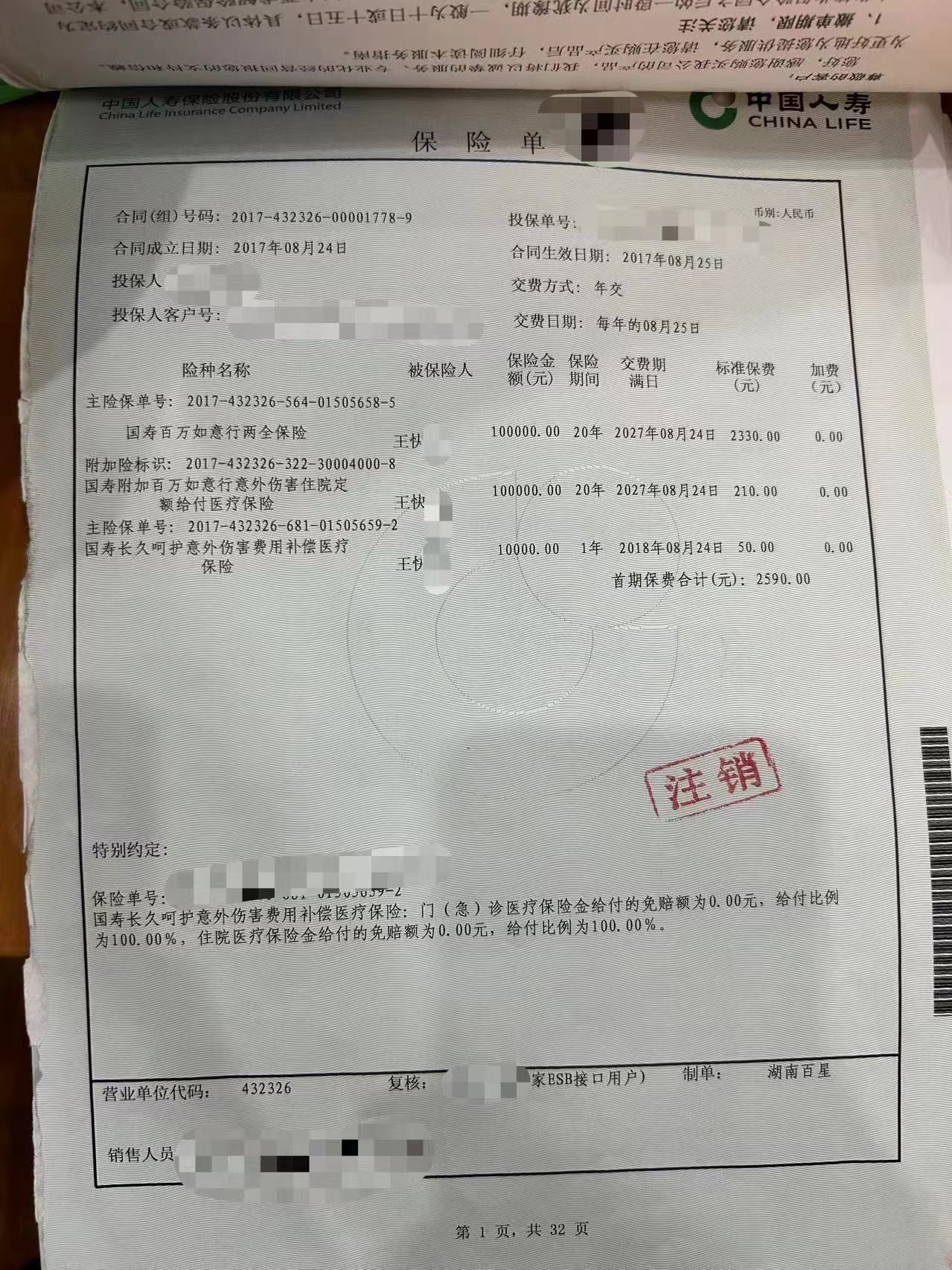

王先生父親被投保的保單。

被保險人“呼吸心跳驟停”死亡,保險公司以“猝死”為由拒賠

王先生告訴澎湃新聞,其母親從2017年開始,每年交2590元為父親在中國人壽安化縣支公司投保人身意外險。今年4月13日,父親在賓館房間內疑與他人發生爭執被推搡后死亡。但是因為在房間內沒有監控和其他人證,目前警方認為證據不足,沒有立案。親屬方面正在走民事訴訟的程序。

王先生稱,父親去世的當日自己在外地,公安告訴他,當時120趕到以后他的父親已經失去生命體征,實施了心臟復蘇和打了腎上腺素,依舊無效。他父親已于4月17日下葬。

安化縣人民醫院開具的死亡證明顯示,老人死因為“呼吸心跳驟停”。王先生說,之后家屬及時向中國人壽安化縣支公司告知情況。當時,公司并未對死亡原因提出異議,也未派理賠員到達現場。

4月18日,家屬到中國人壽安化縣支公司辦理理賠業務。王先生稱,中國人壽安化縣支公司方面提出因為死因“呼吸心跳驟停”是猝死,屬于疾病身故,所以不能按意外身故賠付。對此,對方不愿意出具情況說明。

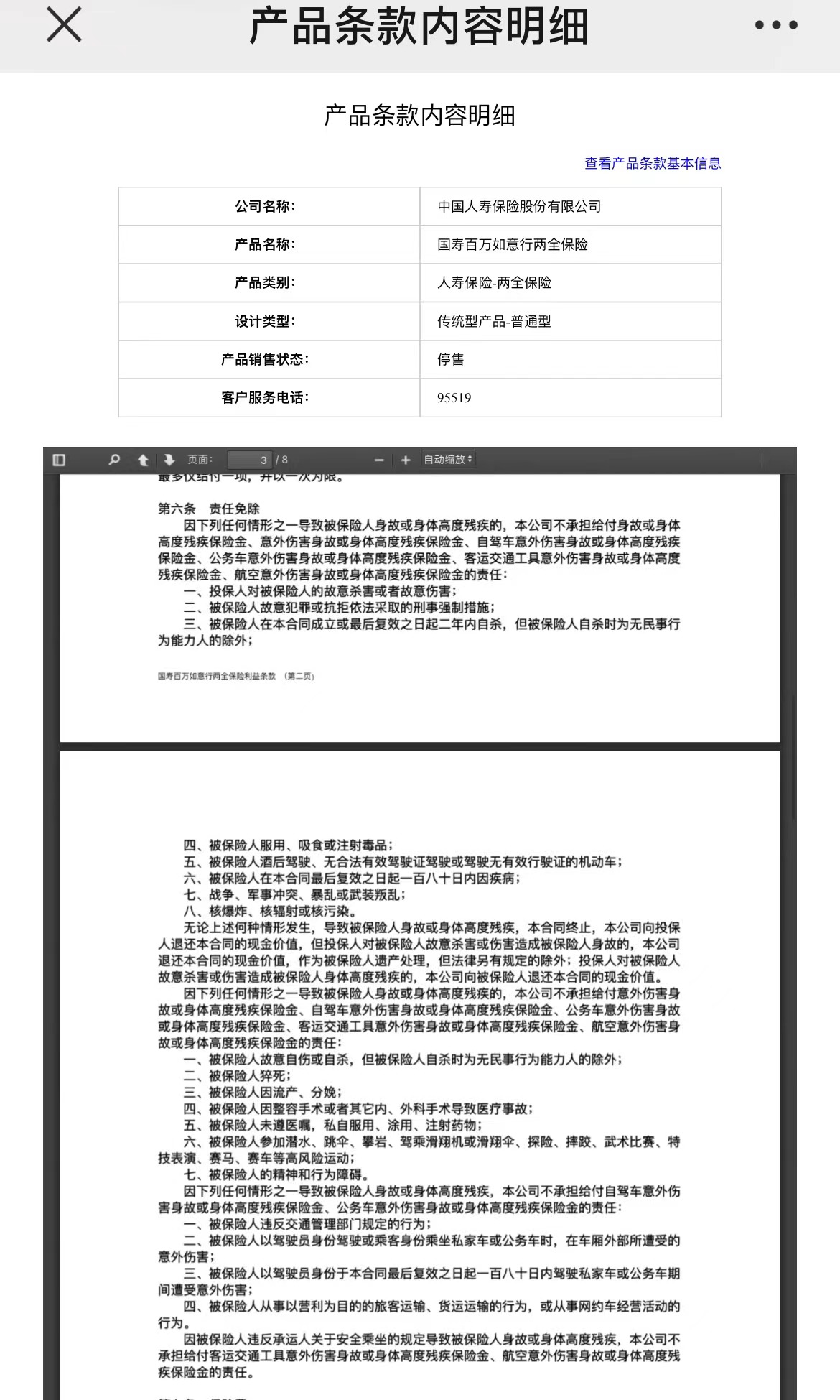

澎湃新聞注意到,王先生提供的人身意外險合同條款約定,中國人壽安化縣支公司在保險期內承擔身故或身體高度殘疾保險金、意外傷害身故或身體高度殘疾保險金、自駕車意外傷害身故或身體高度殘疾保險金、公務車意外傷害身故或身體高度殘疾保險金、客運交通工具意外傷害身故或身體高度殘疾保險金、航空意外傷害身故或身體高度殘疾保險金和滿期保險金的保險責任。責任免除條款顯示,因猝死導致被保險人身故或身體高度殘疾時,中國人壽安化縣支公司可以不承擔給付意外傷害身故或身體高度殘疾保險金。

王先生母親在中國人壽安化縣支公司購買的人身意外險條款中的責任免除部分。

王先生告訴澎湃新聞,父親生前有過糖尿病病史,但沒有證據證明該病是父親死亡的直接誘因。此外,之前中國人壽安化縣支公司工作人員向益陽市保險行業協會協調員提供了一份有關父親有心臟病病史的病歷。王先生稱,一方面中國人壽安化縣支公司未能提供此份病歷的來源,另一方面自己從未得知父親有心臟病的病史。“我父親身體雖然有些基礎病。但身體還是挺好的,會經常出去旅游,跳廣場舞。”

糾紛發生后,王先生向中國人壽保險股份有限公司進行投訴。隨后,中國人壽安化縣支公司提出到第三方益陽市保險行業協會進行協商。王先生說,4月29日家屬趕到協商地點后,中國人壽安化縣支公司稱不接受協調。

王先生稱,5月21日,他向金融消費者保護服務平臺反映上述情況。5月31日,中國人壽安化縣支公司工作人員聯系他,稱愿意支付5萬元的賠償,他表示并不接受。6月6日,他再次向金融消費者保護服務平臺反映前述情況。6月11日,中國人壽安化縣支公司工作人員聯系他稱,可以打官司進行解決,希望他不要再繼續投訴。

什么是猝死,什么是心臟驟停?

6月13日下午,澎湃新聞致電中國人壽安化縣支公司柜臺經理,對方表示自己不能接受采訪,相應采訪請求會向上級反映。

6月20日,澎湃新聞在當事人王先生處獲悉,中國人壽安化縣支公司暫未就前述事件中的理賠情況聯系他。

同日上午,澎湃新聞再次致電中國人壽安化縣支公司柜臺經理詢問王先生父親人身意外險理賠進展,對方表示沒有權限接受采訪,隨即掛斷電話。

“呼吸心跳驟停”是否屬于意外死亡?“猝死”一般由什么原因導致?對此,長征醫院急診重癥醫學科副主任單怡在接受澎湃新聞采訪時表示,猝死(Sudden death,SD)是臨床上最嚴重的情況。不同的文獻關于猝死的定義不盡相同,世界衛生組織(WHO)把猝死定義為:“平素身體健康或貌似健康的患者,在出乎意料的短時間內,因自然疾病而突然死亡即為猝死。”猝死的內涵主要用六個字來概括:因病突然死亡。具體可以以下幾個要素表述:一是患者已經死亡;二是患者屬于自然死亡,即因為自身的疾病而死亡;三是死亡是突然發生的。也就是說,死亡是不可預料的,并沒有出現死亡的征兆。

從發病到死亡多長時間才能認定為猝死呢?單怡表示,具體的量化時間尚無公認的統一標準,世界衛生組織認為的時間是6小時之內,目前大多數學者傾向于將猝死的時間限定在發病1小時內。

此外,單怡指出,呼吸心跳驟停原因很多,一般可以分為心源性和非心源性。心跳驟停的病因診斷需要考慮多種情形,不能確定死因或者對死因有異議的,應當在患者死亡后48小時內進行尸檢。具備尸體凍存條件的,可以延長至7日。

澎湃新聞查詢發現,6H即指低血容量、缺氧、酸中毒、低/高血鉀、低體溫、低/高血糖等因素;6T指毒物/藥物中毒、心包填塞、氣胸、冠脈栓塞、肺栓塞、創傷等因素;5C指顱腦病因、心肌病、傳導異常、先天性異常、心臟震蕩等因素。

判例:曾有保險公司以“猝死”拒賠,法院判決應賠

對于王先生的遭遇,湖南消費維權聯盟法律顧問、湖南立博律師事務所律師戴維指出,因呼吸心跳驟停死亡情形,不能簡單地一律視為猝死。因此要看保險合同條款是否對“猝死”進行了清晰定義,該用語指向范圍是否明確。根據《保險法》第三十條不利解釋之規定,應當作出有利于被保險人和受益人的解釋。就此次糾紛,應查明引起呼吸心跳驟停死亡的原因,區分是因自身疾病情形引起的還是因意外情形引起的,進而確定是否是屬于保險公司的理賠范圍。建議王先生搜集《保險合同》、相關解釋條款和其他相關證據,向有管轄權的法院提起訴訟。

北京市京師(上海)律師事務所吳風虎律師認為,保險合同內中約定的免責條款系保險公司提前擬定并反復固定使用的條款,屬于格式條款,保險公司將“猝死”約定在免責格式條款內,其應當履行對該條款進行提示或者說明義務,否則投保人可以主張該條款不成為保險合同的內容,在雙方間不具備法律約束力。

被保險人死亡后保險公司以“猝死”拒賠引發的糾紛并非個例。澎湃新聞注意到,2023年9月25日,新疆生產建設兵團第(農)八師中級人民法院作出的一份二審判決顯示,在被告保險公司與王某的人身保險合同糾紛中,王某的丈夫穆某在被告保險公司投保團體意外傷害保險,約定意外傷害身故保險金金額271000元,保險期間為2020年5月9日至2023年5月8日止。2021年7月12日中午,穆某在朋友盛某家中就餐后上衛生間過程中不慎倒地,經石河子市醫院搶救無效后死亡。

隨后,王某要求被告以人身意外傷害險賠償,保險公司拒絕賠償,理由是穆某死因系猝死,不符合保單中“意外傷害死亡”的范疇,且其已經履行了免賠告知義務。

保險公司與穆某簽訂的《人身意外傷害保險B款條款》第六條責任免除第九項規定的免賠情形,包括:“被保險人因任何疾病,食物藥物過敏,食物中毒、中暑、整容手術、高原反應、猝死、腰間盤突出癥(包括椎間盤膨出、椎間盤突出、椎間盤脫出、游離性椎間盤等類型),醫療事實和其他醫療導致的傷害。”

一審法院認為,被告保險公司與投保人穆某簽訂的《團體意外傷害保險》系格式合同,其中對“猝死”的定義并未作出明確界定,被告未提供證據證實其已經對“猝死”含義及涵蓋范圍向投保人作出解釋。同時亦無證據證實其就免除保險責任的條款向被保險人盡到了明確說明義務,應當承擔舉證不能的法律后果。

此外,中國保監會于2004年5 月14日下發的《關于印發人身保險條款存在問題示例的通知》第二十四條載明:“對意外傷害的釋義為指 遭受外來的、非本意的、突然(突發)的、非疾病的使身體受到傷害的客觀條件。”未將被保險人因非病理性猝死包括在內,而除外責任也不包括該項內容。被保險人發生非病理性猝死后,保險公司往往拒賠,從而引發糾紛。本案被保險人穆某因上廁所過程中倒地死亡,雖然穆某生前患有糖尿病,但系其摔倒后意識喪失,搶救無效后死亡,該死亡并非其患有糖尿病引起。故被告保險公司認為穆某上廁所途中倒地死亡不應認定為意外傷害的理由不能成立。

一審法院判決陽保險公司向王某支付保險金271000元,保險公司上訴后,二審駁回上訴。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司