- +1

Blueglass的壯陽酸奶,錯在哪了?

原創 黃茜琳 有數DataVision

五月初,現制酸奶Blueglass推出新產品,海報上的文案讓人心驚肉跳:18周歲以下我不賣、60周歲以上我不敢賣。

新品全名“Superboy男友力扳回一局”,配料表堪稱《本草綱目》和元素周期表中西合璧,不僅富含人參、牡蠣、鹿鞭、蛹蟲草等藥材,鈣鐵鋅硒維生素也一應俱全,并貼心標注“別說你不懂”。

結果不僅網友懂了,上海市監局也懂了,廣告標語全線下架。

除了噱頭十足的壯陽功效,壯陽酸奶的價格也震撼人心,一杯酸奶頂一箱12盒裝莫斯利安。Blueglass主打現制酸奶,號稱酸奶愛馬仕,大部分產品單價集中在40-50元,和不久前上熱搜的“喜茶4元一杯”形成鮮明對比。

拋開Blueglass的精神文明建設水平,單純從產業角度看,在奶茶、咖啡、酸奶三大現制飲品賽道,酸奶似乎天生瘸腿:

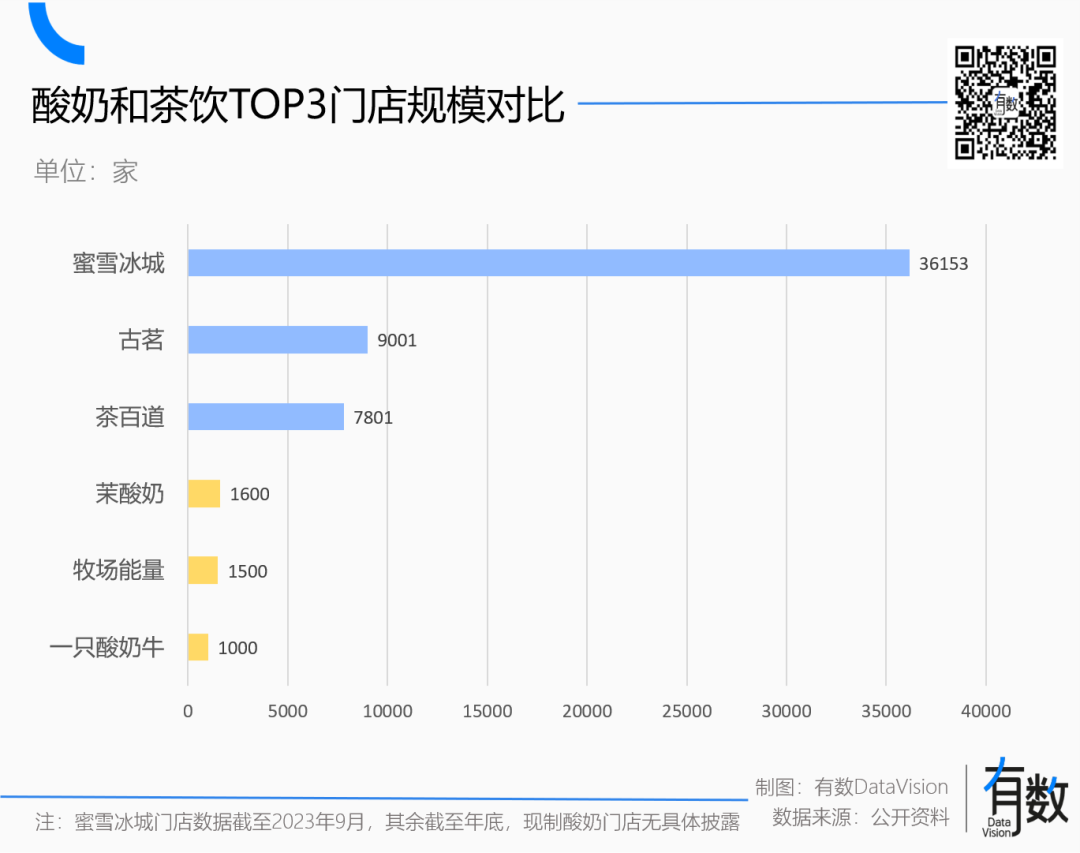

茶飲相繼跑出了蜜雪冰城、古茗等萬店選手,隔壁咖啡也孕育出了瑞幸這位帶頭大哥,相比之下,酸奶則冷冷清清:老大茉酸奶門店1600多家,老二牧場能量1500多家,超過50家店的品牌連1%都不到[1]。

按照中國連鎖經營協會的測算,茶飲門店的規模是酸奶的22倍[2]。

猝不及防的壯陽牌背后,是一個產業的結構性無奈。

先天不足

Blueglass和喜茶都成立于2012年,十年之后,喜茶的門店數量已經突破3000家,Blueglass只有不到200家。

酸奶和咖啡、茶飲起點相似、業態相同,卻拿到截然不同的劇本,原因在于基底。

現制飲品都主打一個“基底+萬物”,基底是鋼琴還是嗩吶,決定了一個樂團能容納多少種樂器。

茶基底不外乎三種:綠茶、烏龍茶和紅茶。前兩者和水果兼容,后者和奶茶更配。但核心在于,利用茶葉本身清爽的口感和回甘的特性,讓它易于與水果、牛奶等幾乎所有輔料搭配,不僅不會搶味道,口中殘余的味道還能更快消褪。

一方面,什么都能往奶茶里加,讓茶飲的品類有無限延展的空間。另一方面,所有配料的基底都是茶,加工過程又能達到一定程度的標準化,可以做到快速擴張。

相比之下,咖啡就略顯先天不足。咖啡本身口感濃郁,能搭配的配料相對有限。深感茶葉亡我之心不死的星巴克,就早早收購了茶瓦納,將其打包進自家產品線。

國內的咖啡品牌能與茶飲分庭抗禮,很大程度上得益于爆款仙人瑞幸的整活能力:既有聯名茅臺的騷操作,讓廣大年輕人第一次喝到了茅臺酒;又有混搭生椰的神來之筆,以一己之力拉高了整個咖啡行業的天花板。

但和兩位老大哥相比,酸奶堪稱基底界嗩吶,風味濃郁、口感粘稠,不管加什么配料,尾調大概率會剩下厚膩的酸奶味兒。

小紅書上不乏對blueglass“加完小料,像在喝八寶粥”、“除了酸味一無所有”的吐槽。

同時,酸奶本身的生物學特性也造成了品類的局限性。奶茶可以搭配油柑、柿子等時令水果,但柿子放到酸奶里,不僅口味難言美味,還要考慮鞣酸和蛋白質結合,帶來的腹瀉風險。

因此,現制酸奶很難像茶飲一樣打造當季爆品,反而對很多小眾水果敬而遠之,只能和牛油果、黑加侖這些老朋友當鄰居。

茉酸奶的聯合創始人顧豪稱,“一兩個季度才出一個系列[3]”。作為對比,喜茶、奈雪的SKU均超過60個,茉酸奶只有25個。

對于餐飲公司來說,菜單的厚度在一定程度上決定了公司的天花板。一家奶茶店往往兼備了甜品店、水果店、雪糕店、面包店等功能,現制茶飲增長的路上,碾過了哈根達斯、DQ、許留山等一眾古早網紅。

而從投資的角度審視,現制酸奶這門生意還存在一個致命的先天不足:難以擴張。

結構性困境

從咖啡、茶飲,到蘭州拉面和中式快餐,過去幾年連鎖餐飲幾個細分行業的快速增長,核心要素在于供應鏈整合+前臺標準化,繼而實現快速擴張,用規模優勢倒逼供應鏈成本。

比如老鄉雞在上游直接自己養雞,由中央廚房統一配送食材,終端門店制作極度簡化,這種全流程的標準化是連鎖餐飲借助資本加持快速擴張的核心。束從軒在創業初就親自寫了6本經營手冊,大到烹飪火候和時間,小到抹布折疊方式都寫了進去。

酸奶的問題在于,牛奶的特性和市場的格局,讓這種標準化快速擴張無從談起。

首先是酸奶本身的先天不足。

大部分現制酸奶都采用低溫酸奶作為基底,和常溫酸奶(如光明莫斯利安)相比,低溫酸奶最大程度保留了酸奶的口感和營養成分,但代價是運輸嚴重依賴冷鏈,保質期短。最短的不過7天,最長也不過一個月。

如果要最大程度保證酸奶的口感,酸奶從產品出庫到終端銷售,間隔最好不超過24小時,這嚴重限制了酸奶的銷售渠道和半徑。

2009年,光明推出國內首款常溫酸奶“莫斯利安”,無須冷藏、保質期長達5個月,加上缺少同類競品,莫斯利安迅速成為光明的爆款單品。

但由于光明的老本行是低溫奶(如光明優倍),其銷售渠道都圍繞低溫奶保質期短、依賴冷鏈的特點搭建,集中在上門配送、便利店等渠道,且集中在上海和華東地區,導致銷售半徑遲遲難以拓展。

有了莫斯利安的成功范式,伊利和蒙牛先后推出“安慕希”和“純甄”,依靠全國渠道迅速鋪貨。最終,莫斯利安的增長勢頭在2015年戛然而止。

比起酸奶的嬌貴,預制菜在冰箱里放半年拿出來依然栩栩如生,兩者的天花板不言而喻。

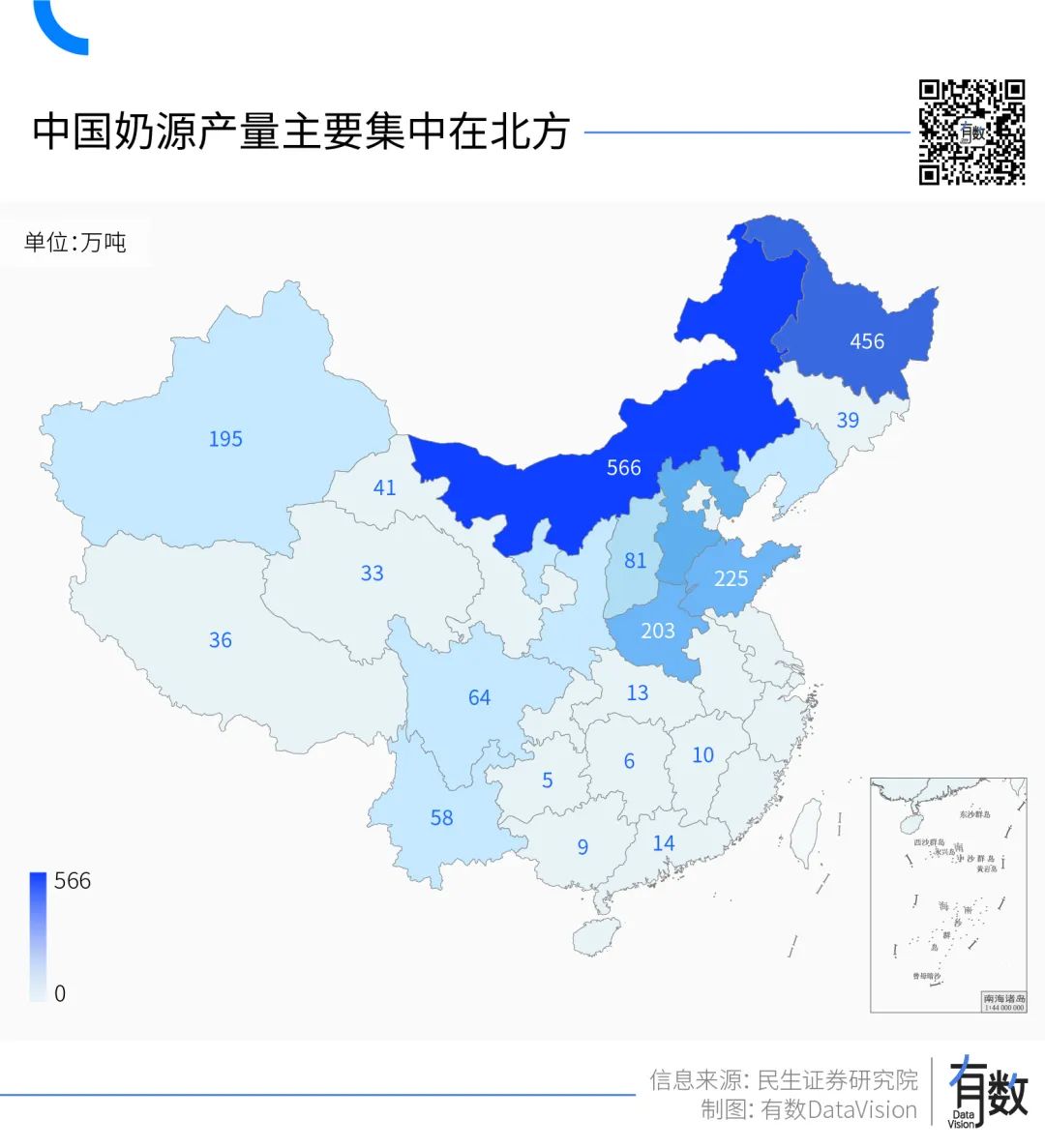

其次是奶源地與消費市場的天然分裂。

在中國,88%的牛奶產自橫跨內蒙草原的黃金奶源帶,但70%的牛奶消費在北京和東南沿海[4]。現磨咖啡可以全球采購咖啡豆集中烘焙加工,實現上游最大程度的集約化,這是酸奶做不到的。

瑞幸在全球六大產區集中采購咖啡豆,但可以在福建、江蘇建兩座烘焙基地,總烘焙產能超全國產能的五分之一[5]。而身處華東的茉酸奶,很長一段時間只能從內蒙古采購原料,為了保證酸奶到店時還有20天保質期,門店每周都要訂2-3次貨[3]。

相比酸奶,茶葉和咖啡豆的保質期長的可怕,蜜雪冰城也可以在全國采購茶葉,再通過26個一級倉送到31個省市門店。但酸奶取之于牛,把店開在哪得看奶牛的臉色。

此外,黃金奶源屬于稀缺資源,早就被乳企巨頭悉數瓜分。

中國乳制品行業經過多年的整合與并購,絕大多數奶源地都被乳制品公司控制在手中,留給現制酸奶品牌自建產能的空間極其有限。

去年11月,乳業巨頭君樂寶投資茉酸奶,在君樂寶38萬畝的張家口壩上草原牧場,茉酸奶終于有了自己的牧場,擴張速度迅速加快。

但不是所有品牌都抱得上乳業巨頭的大腿,超過九成現制酸奶品牌,門店都不超過3家[1]。在沒有原材料議價權的情況下盲目擴張,最終只能給養牛場和物流公司打工,用規模倒逼供應鏈成本更加無從談起。

短暫的保質期+昂貴的供應鏈+缺乏原材料議價能力,構成了現制酸奶的另一個困境:貴。

無奈的昂貴

蜜雪冰城賣5元的高山四季春,瑞幸賣9.9元的生椰拿鐵,現制酸奶只能含淚標價29.9元,然后被扣上一頂“酸奶刺客”的大帽子。

對低溫酸奶和鮮奶來說,保質期短和冷鏈運輸的成本,都很難被銷量攤薄。光明的巴氏奶想進入家樂福這類商超渠道,還要多付5-8%的渠道費[6],原因就在于高損耗率。

2012年,光明出了國內首款零添加低溫酸奶“如實”,對比常溫酸奶蒙牛純甄,光明如實的單位價格接近純甄的3倍,原因就在于,只有高定價才能覆蓋供應鏈的高成本。

現制酸奶自然難逃高成本,只能被迫走貴族飲品路線。據紅餐網2023年的數據,20元以上的價格帶已經成為現制茶飲心照不宣的斯大林格勒,但站滿了現制酸奶。

一般來說,現制酸奶規避高成本,提高利潤空間的辦法有兩種:

一種是往酸奶里加牛油果、榴蓮這類貴族水果,用配料的高毛利對沖酸奶的高損耗。有點像連鎖面館用26塊的現做拉面引流,再用22塊的預制菜椒麻雞(半包、還有兩根骨頭)賺錢。

另一種是保健品路線,給酸奶套上健康的生活理念或減肥的隱含功效,賦予漲價合理性。OATLY的燕麥奶就深諳此道,讓廣大消費者第一次意識到地球居然需要我們通過喝奶來保護。

這方面的集大成者是日本品牌Chichiyasu,其酸奶制品主要面向亞健康人士,售價昂貴[7],帶起了日本吃酸奶保健的風潮。如今日本有的酸奶能降尿酸緩解痛風,有的酸奶能降低內臟脂肪消除啤酒肚。片仔癀看了沉默,阿膠看了流淚。

在打壯陽牌之前,Blueglass相繼往酸奶里加入膠原、藻藍蛋白、玻尿酸等配料,打出“增強免疫力”“消除自由基”“對抗炎癥”等百般功效。

具體來說,Blueglass會在酸奶基礎上,加上風味原材料和一袋補品。不同補品相當于不同產品線,比如“Supergirl的新選擇剛滿18歲”對應的小紫袋里,放著“藍莓不老莓巴西莓綜合礦物質維生素”[8]。

在元素周期表上掃完貨,Blueglass開始活學活用老祖宗的智慧,壯陽酸奶便呼之欲出。

但問題是,真正需要壯陽的人,可能不喝酸奶。

作者:黃茜琳

編輯:李墨天

制圖:疏睿

設計:疏睿

責任編輯:黃茜琳

參考資料

[1] 現制酸奶品類發展報告2023,紅餐產業研究院

[2] 2023新茶飲研究報告,中國連鎖經營協會

[3] 專訪茉酸奶聯創顧豪:成立9年為何近期才爆發開店?品牌數讀

[4] 常、低溫乳品差異化發展,高端化演進并行不悖,民生證券

[5] 中國咖啡新故事,藏在瑞幸的超級工廠里,遠川研究所

[6] 中國牛奶的三場戰爭,遠川研究所

[7] 日本酸奶及乳酸菌行業的創新發展之路,HNC健康營養展

[8] 減肥、壯陽、抗衰老:資本把酸奶卷成了50元一杯的“保健品”,知危

原標題:《Blueglass的壯陽酸奶,錯在哪了?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司