- +1

萎靡的奶茶業,亂整活就能重振雄風嗎?

隨著奶茶成為一種日常飲品,年輕人開始嫌棄“八寶粥式奶茶”——太甜、太撐、太長肉。特別是白領顧客,對奶茶的消費需求,已經從“解饞”升級為“嘗鮮”,并且尤其重視健康0負擔。

奶茶店們紛紛獻出謙卑姿態,主動討好消費者:調整茶底,增加配料,強調功效,聯名IP……“跌跌不休”的奶茶店,正在格局固化的紅海中殺出一條血路,企圖讓消費者多看自己一眼。

然而近三年,奶茶新增企業數一路下滑:新入局者躊躇不前,老品牌故事講爛,融資放緩,IPO屢戰屢敗,被迫自降身價搶占下沉市場。

有人說,飲品賽道是一條康莊大道,只不過這條道上站滿了人。現制茶飲的茶生一路坎坷,還能整出什么花活?

近期,網紅酸奶Blueglass推出一款“男友力”滿滿的新品,引發網絡熱議。

這款“Superboy男友力扳回一局”酸奶,特別使用了:瑪咖肉蓯蓉黃精人參鹿鞭牡蠣肽蛹蟲草牛磺酸小桔袋……這哪是配料表,簡直是《本草綱目》目錄啊!

而且,它把網紅奶茶的各種養生buff疊滿了,號稱每杯含有:3000億活性益生菌、18種維生素礦物質、新鮮生牛乳發酵,并且0蔗糖0乳糖0反式脂肪酸……這哪是飲料,簡直是十全大補湯啊!

再加上惡趣味滿滿的“18禁”圖標,得罪男女老少的廣告語,讓人很難理解Blueglass推出這款新品的真實意圖。

不過如果你常喝奶茶,會發現Blueglass只是犯了天下網紅飲品都會犯的錯。

有報告顯示,2023年,現制茶飲市場規模達1933億元,需求量高達150億杯。中國現制茶飲發展數十年,已基本形成穩固格局,現如今市場已然是一片紅海。

經典珍珠奶茶早已滿足不了挑剔的顧客,猛堆谷物小料的“八寶粥奶茶”又會遭人嫌棄,各家為奪取注意力爭斗不休,紛紛整出逆天花活。

說到底還是舊思路,把奶茶杯當作無底洞,什么都往里裝:茶湯是明前的西湖龍井,牛奶產自順德的水牛;榴蓮山竹車厘子,燕窩白酒玻尿酸,配料什么貴放什么;再蓋上溢出杯面的奶蓋,裝進藝術家聯名1000ml大桶,插上“我在XX很想你”的路標吸管……一杯“QQ neinei好喝到咩噗茶”就做好了。

奶是健康的,茶是健康的,水果是健康的……但是加在一起是難評的。

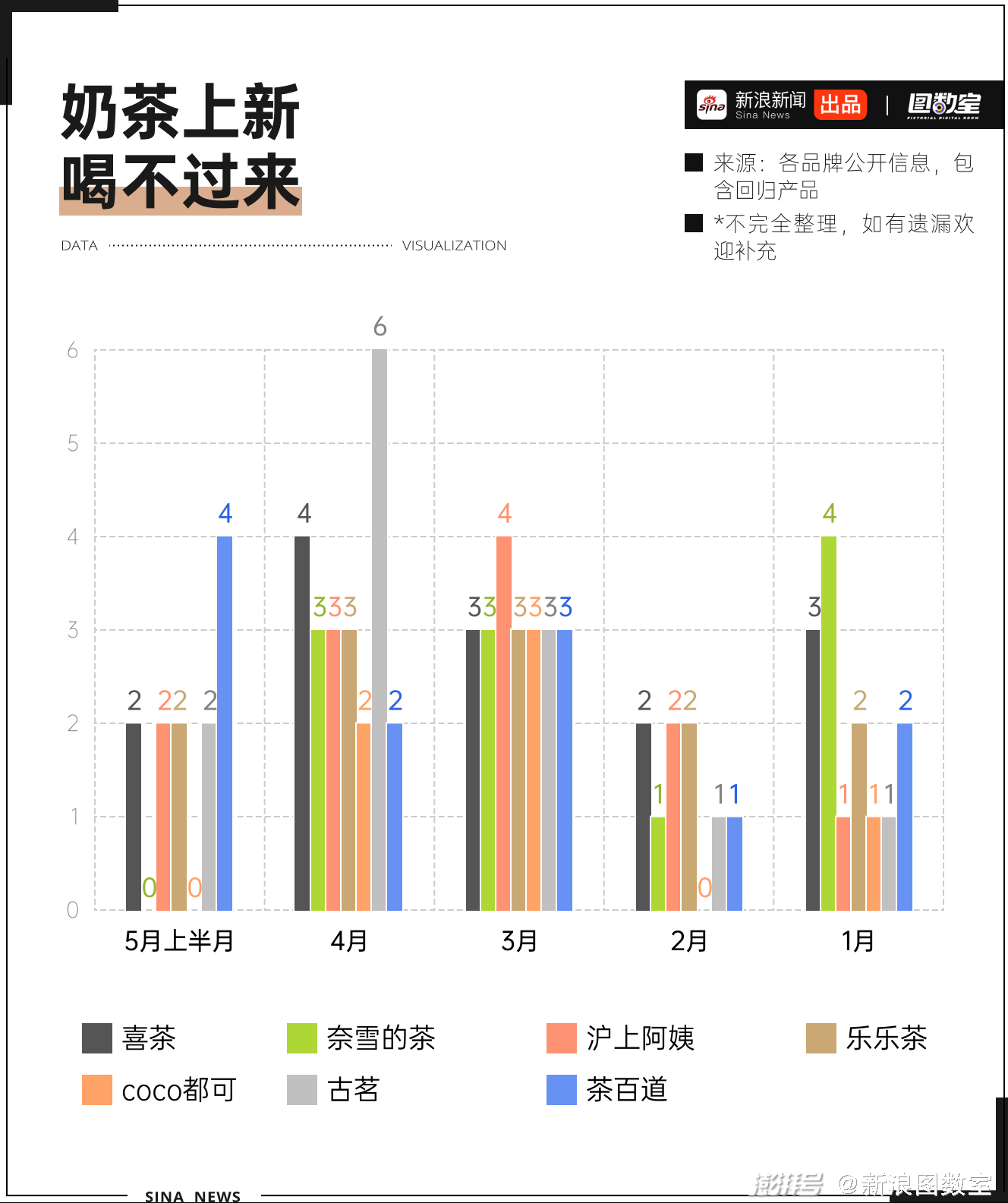

一杯網紅飲品的生命周期很短,所以各家在卷質量的同時,也在卷數量,高強度研制新品。據不完全統計,市面上的主流奶茶品牌,幾乎每月都會出新品,讓顧客對菜單保持新鮮感。就算沒有新活可整,也得讓老產品暫時回歸,給你一個點單的理由。

更卷的是,品牌方隔三差五與知名IP聯名,把奶茶玩成了一種文創產品,上演現實版買櫝還珠。杯子、杯套、紙袋、貼紙、小玩具……吸引你買下一杯奶茶的,何必是奶茶?

奶茶卷成這樣,真不是一朝一夕的事兒。顧客點奶茶的目的,不外乎想在下午三點半小憩片刻,給枯燥的工作日來點味道。面對各大品牌用力過猛的表演,只能說喝不過來,真的喝不過來。

回頭看,我國奶茶行業的發展,有著近40年的悠久歷史。

我國最早的一批奶茶可以追溯到1987年,當時中國臺灣的“春水堂”發明了珍珠奶茶,這被視為現制茶飲的起源。2000年前后,珍珠奶茶傳入大陸,以避風塘和地下鐵為代表的預拌粉沖泡類奶茶席卷全國。此時的奶茶,還存在味道單一、寡淡的問題,充滿“科技與狠活”。

2007年,站在“沖泡奶茶”的肩膀上,使用真茶和豐富配料的“臺式奶茶”橫空出世,奶茶行業迎來高速發展時期,品類更加多樣化。2012年,奶茶行業開始注重品牌力的塑造和產品的差異化,奶茶原料品質和制作工藝上都有了重大升級。

消費升級也帶動奶茶行業的進一步發展,喜茶、奈雪的茶等高端品牌出現。到如今,奶茶已經成為大眾日常生活中必不可少的調味劑。

80、90后群體可以稱得上是和奶茶共同成長起來的一代人。他們見證著奶茶的出現、風靡和升級,也身體力行地感受到了奶茶行業在時代的裹挾下,從熱火朝天、“群雄四起”到賽道低迷、增長乏力的變化。

可謂是,眼見他起高樓,眼見他樓“塌了”。

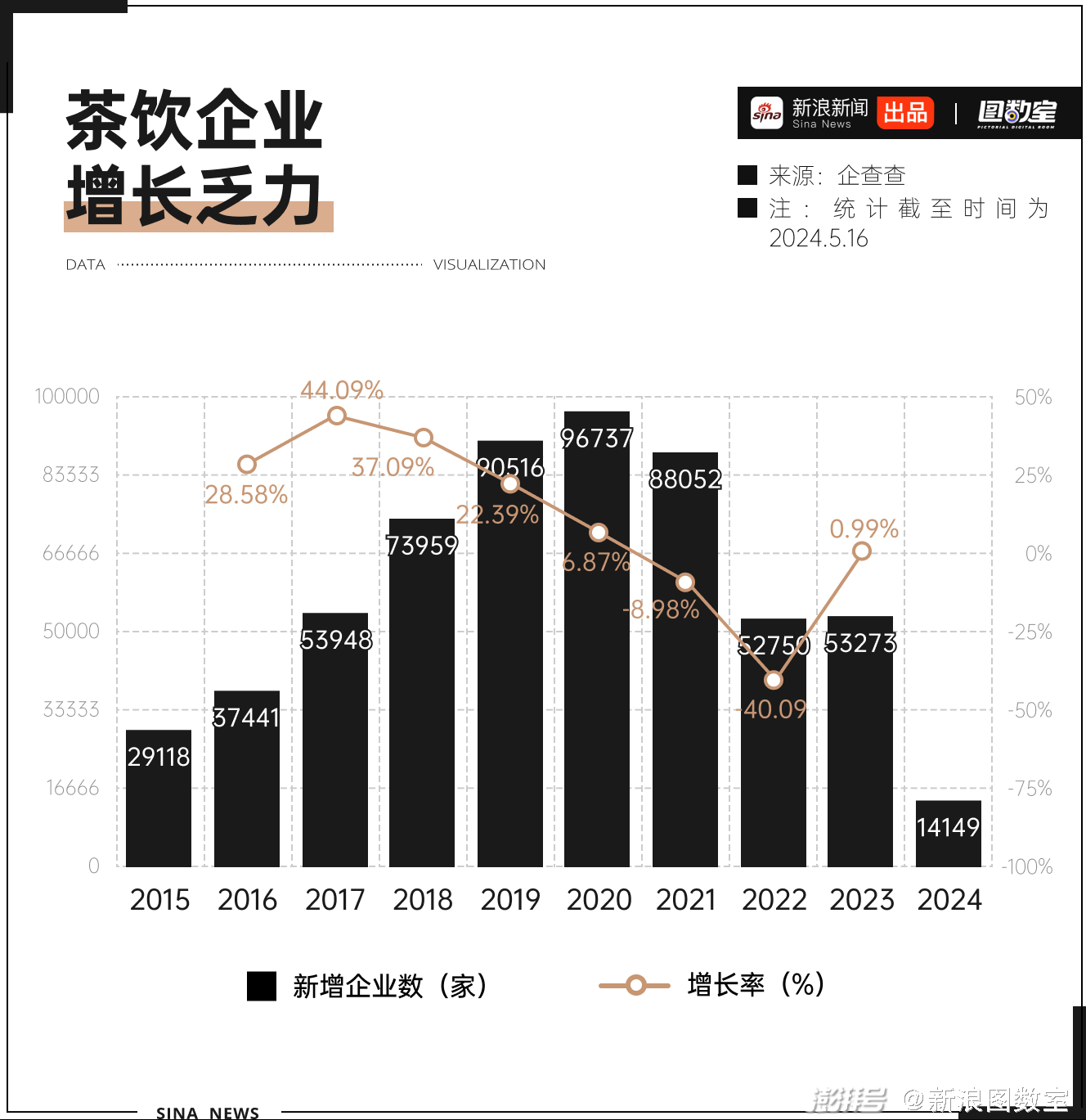

企查查上,奶茶相關企業有687063家。看似亮眼的數據背后,其實是奶茶越做越難的隱憂。2020年開始,奶茶業就告別兩位數的高速增長時代。2021年,新增奶茶企業數相比前一年少了8685家,行業首次迎來負增長。

奶茶行業新增企業數連續三年一路下滑,新的入局者躊躇不前,老入局者日子更不好過。

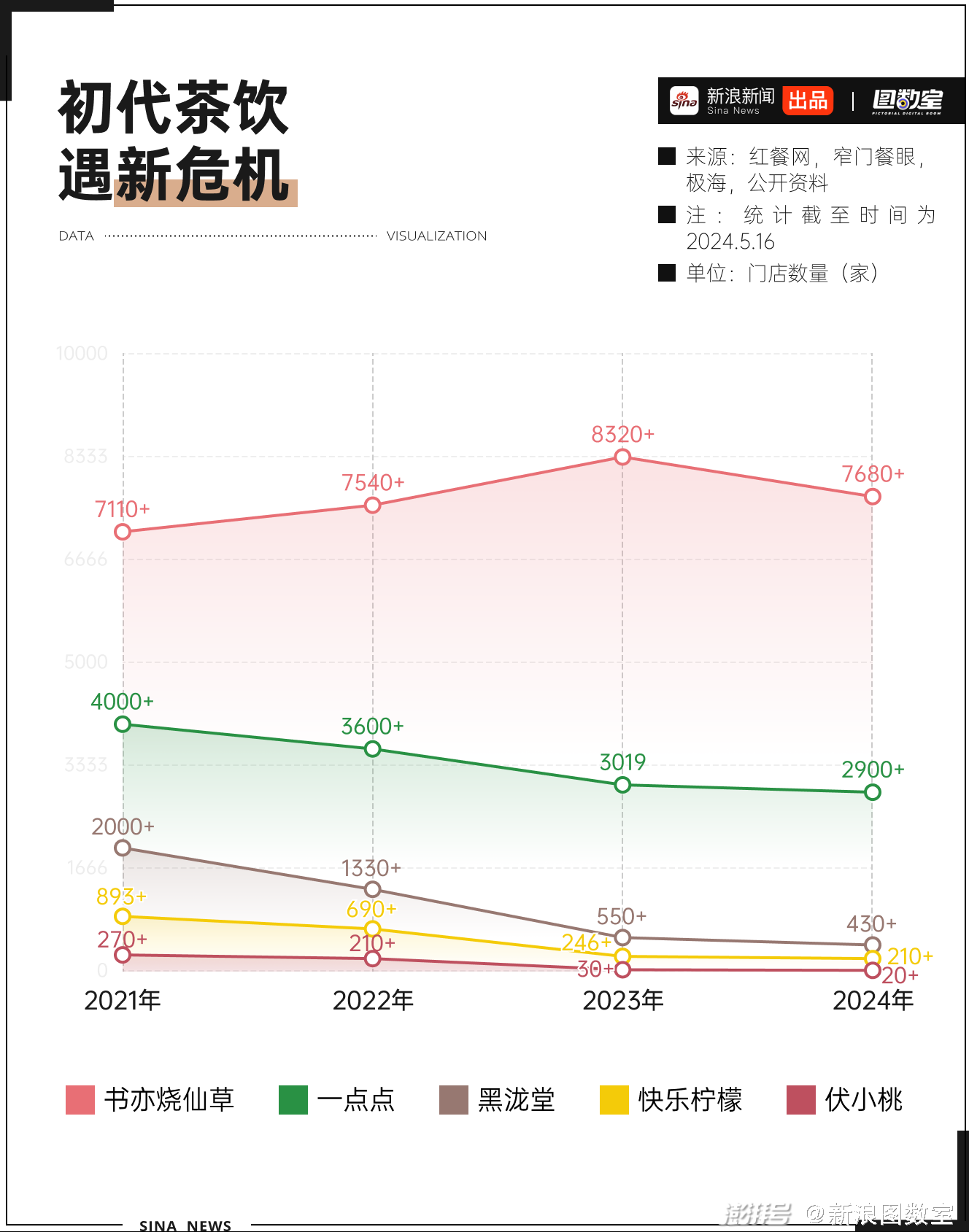

從消費端看,植脂末、八寶粥式奶茶已經是落日夕陽,消費者也需要新的品牌刺激滿足需求。從供給端看,初代茶飲不卷新品,也不卷聯名。比如快樂檸檬2023年僅推出了7款新品,聯名少之又少。三年時間,快樂檸檬的門店數量就從近900家下降到了200多家。

如今的競爭格局下,卷起來守住自己的一畝三分地都很難,更別提躺平了。

新生舊代都不好過,奶茶該如何破局?

說到底,茶飲是一個沒有核心壁壘的行業,不論是調整茶底,還是增加配料,產品都很難講出差異化。最常見的就是這家新出一款產品爆了,其他家馬上跟進,消費者很少會因為是首創而買單。

茶飲品牌的故事也被講爛了。從奈雪的茶說創始人從自身體驗出發,以自己手的握度尺寸打樣,經過十八次開模,設計出符合女性纖細易握手感的“奈雪杯”,到霸王茶姬、茶顏悅色要把中國茶推向全世界。茶飲品牌真的不知道還能說出什么花樣。

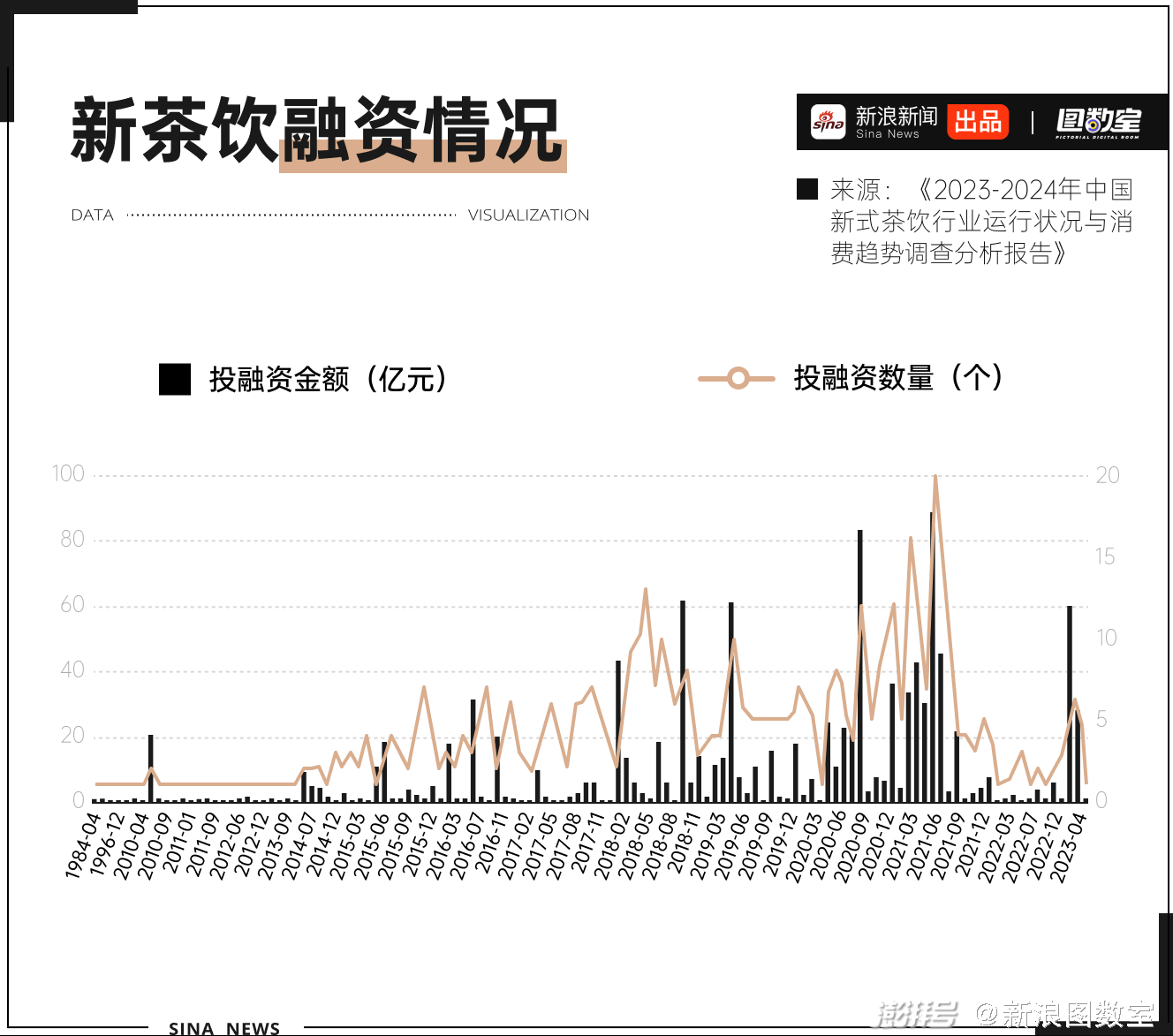

加上上述說的種種,新茶飲融資自然放緩了,茶飲的故事投資人不想聽了。

為此,奶茶急需找到解決辦法。

奶茶下沉也已經不是什么新鮮事了,首先就是價格戰。曾經的貴價品牌如喜茶、奈雪、樂樂茶憑借著早前打響的品牌效應和高端形象,紛紛推出個位數價錢的純茶搶占低端市場。現制茶飲的價格被打到了6塊錢。

最近各家茶飲品牌又紛紛推出優惠券:喜茶買一送一,霸王茶姬、茶百道新品免單。靠低價、優惠搶占市場已經是奶茶乃至消費品的固定操作。

和降價相伴相隨的是加盟。一二線城市增長空間見頂,現制茶飲品牌紛紛看向三四線城市,加速跑馬圈地。

一方面加盟可以擴大市場份額,靠規模取勝。另一方面加盟也可以看作是向市場要錢的手段,不僅能夠賺取加盟費,還能靠賣原材料向加盟商賺錢。就拿剛剛上市的茶百道說,2021年至2023年,茶百道向加盟商出售貨品和設備的收入占總收入的95%,加盟費則僅有4%左右。

如今,各品牌為了先人一步,又降低了加盟門檻,在開店、裝修、營銷等各個環節都做出讓利。

國境線里打得火熱,品牌們紛紛向外要增長。

日韓、東南亞是眾多奶茶品牌的首選地。以東南亞為例,截至2023年10月,東南亞國家聯盟總人口就有6.62億,且擁有極高的年輕人比例,他們消費意愿強,對新鮮事物好奇心強,與中國的文化差異小。

數據顯示,2023年越南人每月平均收入2176元,印尼1400元,泰國4000元,菲律賓1500元。東南亞各國的收入增長空間巨大,消費能力也值得期待,東南亞各國還是奶茶藍海。

并且東南亞與中國鄰近,中國便利的物流和供應鏈優勢也可以為企業出海提供助力。

奶茶屆內部競爭激烈,外部也想挖墻腳。飲品賽道可以說是一條康莊大道,只不過這條道上站滿了人。

咖啡、酸奶、包裝飲品,奶茶的競品真的太多了,還各個都能整花活。他們的每個動作雖然不針對奶茶,但個個都抽在了奶茶臉上。

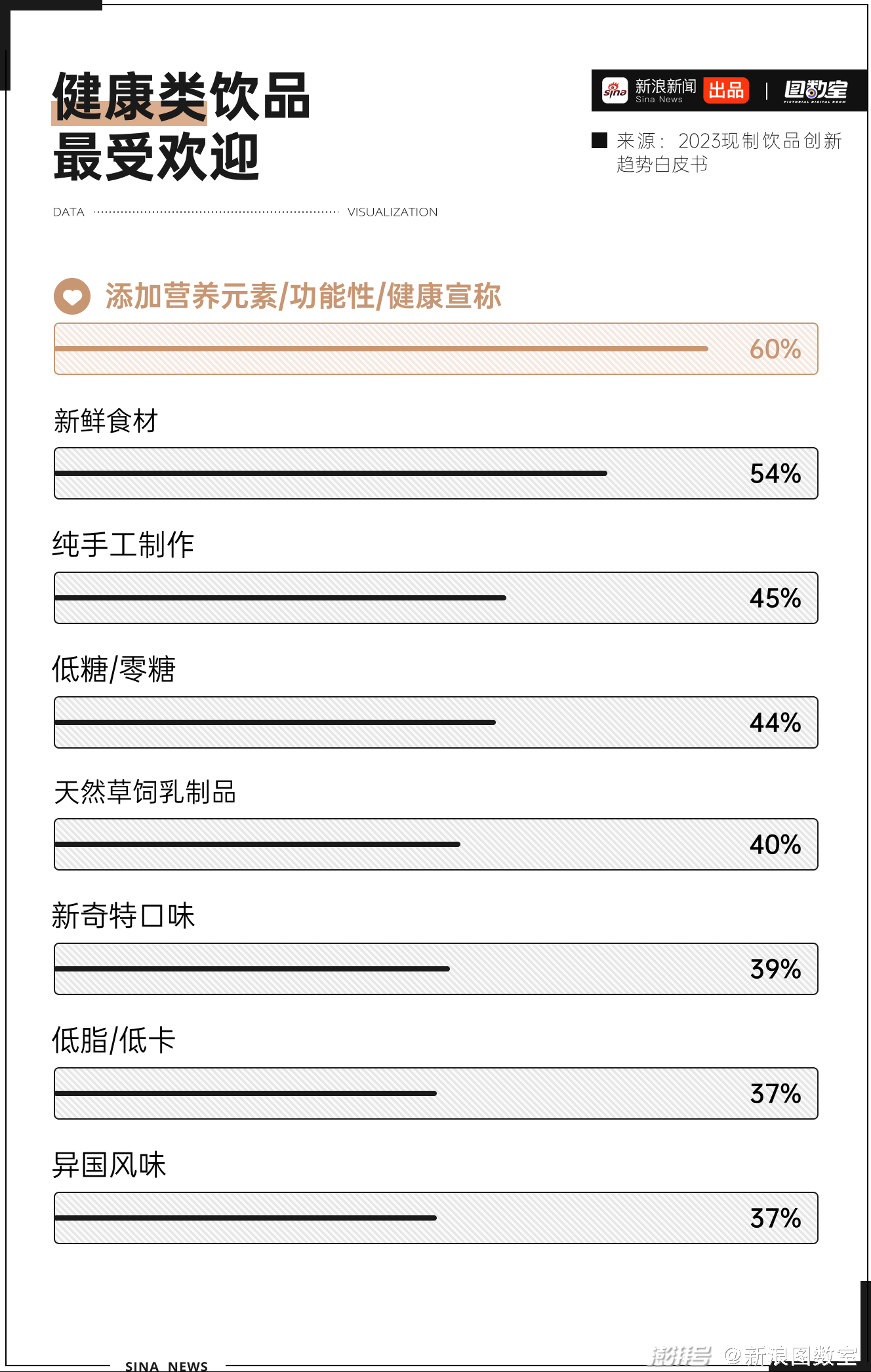

尤其是如今大部分年輕人觀念已經改變。吃熱量高的、喝甜的叫放縱,連大米飯都被稱作是臟碳。零糖、零卡、零脂才更受歡迎。奶茶品牌真的稍有不慎就被拋棄。

所以最近,奶茶又主打起健康的概念。前有書亦燒仙草換Slogan,從“半杯都是料”到“植物基新茶飲”,后有奈雪、霸王茶姬主動選擇營養分級,喜茶邀請帕梅拉當代言人。多家品牌更是紛紛化身社牛,先后把配方、原料透明化,主打一個不藏著掖著。

都說“人生易如反掌”,而現制飲品賽道卻是步步坎坷,茶生更是難于登天。現制飲品還能整出什么花活?讓我們拭目以待。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司