- +1

日進2571000000元,阿里過去一財年哪里賺了?哪里虧了?

文/陳妍

編輯/大風

主動變革一年后,阿里備受外界關注的財報來了。

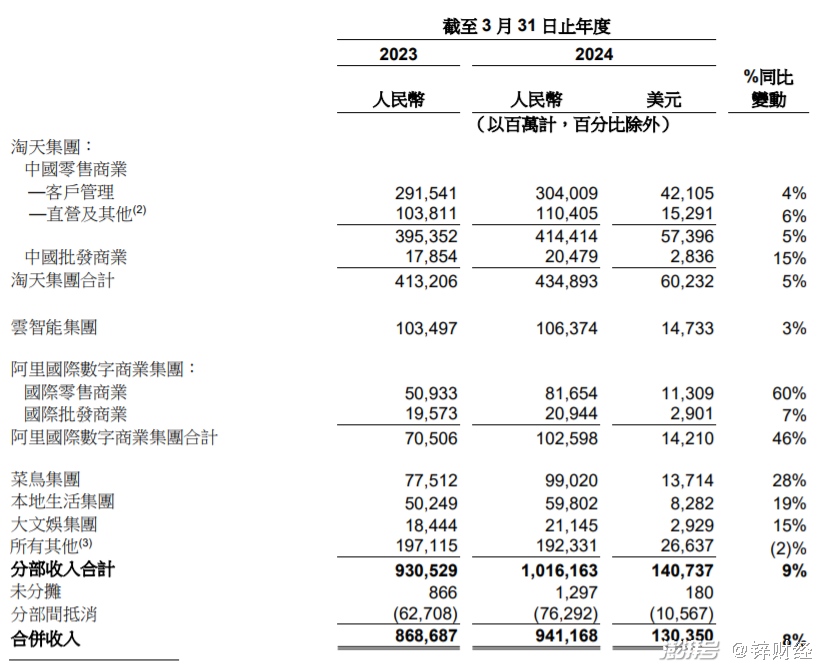

5月14日,阿里巴巴發布了2024財年及全年業績。最新Q4季度,阿里巴巴集團收入2218.74億元,同比增長7%,超過市場預期。

回看整個2024財年,阿里總營收達到9411.68億元,同比增長8%;凈利潤713.32億元,同比增長9%。

經過一年的劇烈變動,重回客戶價值軌道之后,淘天大盤基本穩住,阿里也重回健康增長。國內電商激烈競爭之下,最新一季度,淘寶天貓GMV、訂單數都實現了雙位數增長。同時,AI相關收入、海外、菜鳥等業務,也取得了不錯的成績。

但挑戰也如影隨形,本地生活、文娛這些張勇時代的重點布局,至今為止仍沒走出虧損困境,究竟什么時候能盈利還是個未知數。

或許可以把這次阿里發布財報當做一個階段性節點,改革初見成效,業績回暖之下,阿里又站到了面向挑戰的新起點。

淘天拉動業績回暖,AI業務成大亮點

過去一年以來,阿里內部進行了一波大刀闊斧的改革,吳泳銘和蔡崇信上臺之后,阿里的主線任務,基本上就是以電商為主了。

因此不難理解,淘天集團肩負著阿里營收的重任,是眼下頭號種子選手。

根據財報,2024財年淘天集團全年營收達到了4348.93 億元,同比增長5%。最新季度內,淘天集團營收為932.16億元,同比增長4%。可以看到,淘天集團的收入占到阿里整體營收的四成以上。

阿里財報截圖

值得一提的是,淘天的88VIP會員數量實現同比雙位數增長,目前人數突破了3500萬,相當于全國每40個人里,就有一個會員。

這在一定程度上也體現了,淘寶天貓對消費者的吸引力有所提升。

正好對應到阿里去年以來,圍繞用戶做出的一系列讓利動作,比如簡化售后流程,推出“僅退款”服務等等,平臺服務的天平導向消費者,本質上也是想增強其信任度,從而轉化為消費意愿。

可以說電商仍然是阿里刻在骨子里的基因。

電商業務之外,AI相關收入增長是這次阿里財報的大亮點。

財報顯示,2024財年云智能集團全年收入為1063.74億元,比去年同期增長3%;Q4季度,營收為255.95億元,其經調整EBITA同比增長45%,達到14.31億元。尤其是核心公共云產品,收入實現雙位數同比增長,AI相關收入連續實現三位數同比增長。

去年9月,剛剛當上阿里CEO的吳泳銘在全員信中宣布了兩大戰略重心,一是用戶為先,二是AI驅動。現在的成績,也算是實現了曾經打下的口號了。

另外菜鳥的表現也相對穩定。自從取消上市計劃后,菜鳥靠著國內電商業務的基本盤,以及海外業務的增長,Q4季度內,菜鳥收入同比增長30%至245.57億元。2024財年全年營收同比增長28%至990.2億元人民幣。

不過嚴格意義上,菜鳥也很大程度上依賴于阿里的電商業務。這些年,一直在嘗試新東西。

大文娛、本地生活持續不盈利

除了上面這些賺錢的版塊,阿里2024財年也有仍在虧錢的業務。

其中一個比較特殊的存在是阿里海外相關業務。其實從財報數據上看,海外業務的表現還算可圈可點,是報告期內收入增幅最大的業務集團。

只看Q4季度,阿里國際數字商業集團收入同比增長45%至人民幣274.48億元,旗下零售平臺的整體訂單同比增長20%。2024財年總營收同比增長46%至1025.98億元。

阿里財報截圖

但營收增長的同時,虧損也在增加。根據財報,2024財年,海外業務經調整EBITA虧損80.35億元,同比下滑63%。這背后是,阿里最近幾個季度一直在加大對速賣通Choice和Trendyol等業務的投入,例如海外倉等基礎設施投資。

一定程度上來說,阿里是在燒錢換增量,業務跑起來靠的是更大幅的投入。在接下來的時間里,如何維持海外業務的收支平衡,成為阿里的一大挑戰。

在阿里目前的版圖里,一直混得不太好的,要屬本地生活業務了。

財報顯示,2024財年,本地生活集團年營收近600億元,同比增長19%;經調整EBITA虧損98.12億元,雖然同比減虧了25%,但距離盈利還是有一段不小的距離。

今年早幾個月,阿里的本地生活業務剛經歷過一波人事調整,原本地生活集團董事長兼餓了么CEO俞永福卸任,但俞永福沒有接班人,他的崗位職責被拆分成餓了么和高德各自新的管理團隊,啟用年輕化的管理者。

阿里本地生活集團換上“新血液”,也是在為未來的挑戰做準備。

眼下,美團是當之無愧的本地生活老大,占據絕大部分市場份額;后來者抖音虎視眈眈,靠著巨大短視頻流量池子的先天優勢,迅速壯大,分食本地生活的蛋糕。

不過本地生活這么多年下來,基本上也形成了美團、阿里為主的穩定格局。

同為難兄難弟的還有阿里的文娛業務,2024財年收入達到211.45億元,同比增長了15%,但仍沒有擺脫虧損困境,虧損金額為15.39億元。

因此,大文娛板塊在阿里的眾多業務里,也一直不溫不火。

業務聚焦,持續發力

財報發布后,在當晚的財報電話會上,阿里重點提到了,電商、阿里云和海外業務。

阿里表示,目前他們手上的現金流足以用于戰略再投資,預計未來將產生三大成果,分別是國內電商平臺2025財年GMV強勁增長、阿里云業務2025財年下半年重回兩位數增長,以及海外業務快速增長,持續提高單位經營效益。

另外,阿里還有個大動作,預計今年8月底之前,在香港完成主要上市的轉換。

可以看到,持續一年的變革之下,阿里也來到了新的階段,集團的戰略重點和發展路徑也變得清晰可見。

淘天和阿里云“兩手抓”,在全球化的背景下,海外業務也是中國電商必爭的市場。

時代變了,眼下阿里面對著一個對手更加多元、競爭更加激烈的局面。

對于阿里而言,隨著核心領導人的再次回歸,接下來會是一個重要的探索期,變數與機遇共存,令人拭目以待。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司