- +1

中金公司:港股通紅利稅若調整或減超百億港元,有助提振情緒

5月9日,有市場消息稱,國內監管機構正考慮減免內地個人投資者通過港股通投資香港上市公司時,在取得股息紅利時所需繳納的20%的所得稅。今年兩會期間,香港證監會主席雷添良也建議降低港股通個人投資者的股息紅利稅收水平以及降低港股通內地投資者的準入標準。

中金公司在5月10日最新報告中指出,預計本次潛在調整每年所帶來的直接稅收減免大概在100億港元上下。如果將公募基金也納入在內,那么可能帶來的稅收減免可能擴大到200億港元左右。

“若港股通紅利稅減免得以落實,有望進一步提振內地投資者對于港股,尤其是高分紅相關板塊的投資熱情,短期提振情緒,長期也有助于改善港股市場流動性。”中金公司稱。

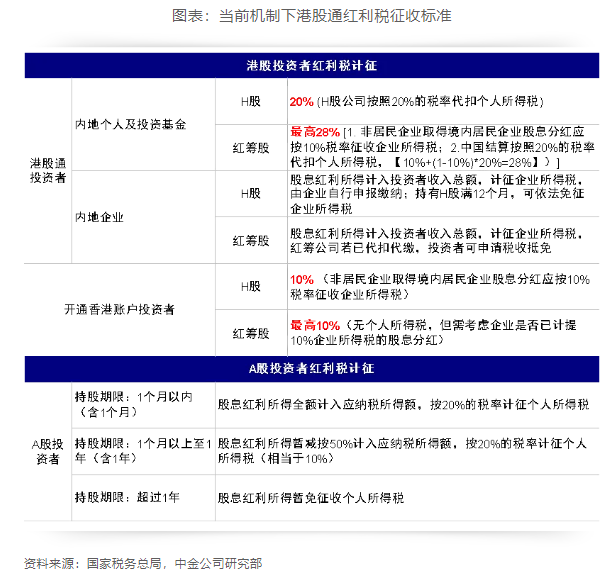

當前港股通紅利稅標準個人投資者為20%,紅籌股最高達28%

中金公司報告顯示,目前內地投資者通過港股通投資港股獲取分紅時,需要支付股息紅利稅。在當前標準下,內地投資者通過港股通投資所收取的紅利稅較直接在香港開通賬戶的投資者更高。

具體而言,內地個人投資者與投資基金(如公募等)方面,對內地個人投資者通過港股通投資香港聯交所上市H股取得的股息紅利,H股公司按照20%的稅率代扣個人所得稅;投資香港聯交所上市的非H股取得的股息紅利,由中國結算按照20%的稅率代扣個人所得稅。個人投資者在國外已繳納的預提稅,可向中國結算主管稅務機關申請稅收抵免。

對于香港上市的紅籌股,在港股通20%的個人所得稅的基礎之上,還會涉及企業公告股息是否已計提10%企業所得稅的情況。

中金公司舉例稱,以某紅籌架構公司為例,作為境外注冊的中資公司向非中國居民企業分配股息紅利時,該境外股東須按10%的稅收協定稅率繳納預提所得稅。疊加對于港股通個人投資者以及內地證券投資基金的20%的紅利稅后,港股通個人投資最終或總共被扣28%【10%+(1-10%)*20%=28%】的稅率。

內地企業投資者(如社保與險資等)方面,一方面,對內地企業投資者通過港股通投資香港聯交所上市股票取得的股息紅利所得,計入其收入總額,依法計征企業所得稅,但連續持有H股滿12個月取得的股息紅利所得,可依法免征企業所得稅。

另一方面,非H股上市公司若已代扣代繳的股息紅利所得稅,內地企業投資者自行申報繳納企業所得稅時,可依法申請稅收抵免。

中金公司指出,開通香港賬戶投資者所涉及紅利稅更低,其中投資H股稅率約為10%(非居民企業取得境內居民企業股息分紅應按10%稅率征收企業所得稅),而投資紅籌股的話可能涉及的稅率最高也為10%,主要需考慮企業是否已計提10%企業所得稅的股息分紅。

直接減免規模相對有限,有助于提振市場情緒

中金公司表示,據相關媒體報道,本次港股通紅利稅收潛在調整目前可能更多是針對內地個人投資者,而對于更加偏好高分紅的長期價值投資者,如社保與保險等本就不涉及港股通紅利稅這一問題,因此潛在的直接稅收減免或許有限。

“但是若本質上代表個人投資者的公募基金同樣被納入進潛在調整范疇內,那么所帶來的影響可能更大一些。”中金公司指出。

中金公司進一步指出,過去三年期間,全部港股通標的的累計分紅總額年均約在1.8萬億港元。進而計算港股通投資者在每只股票的持倉占比以及20%的港股通紅利稅收標準,測算顯示,港股通機制每年所征收的紅利稅收總額大概在450億港元左右。

“假設內地個人投資者在港股通的投資占比約為1/4,預計本次潛在調整每年所帶來的直接稅收減免大概在100億港元上下。如果將公募基金也納入在內,那么可能帶來的稅收減免可能擴大到200億港元左右。”中金公司稱。

不過,中金公司強調,考慮到今年以來港股市場主板日均成交額大約在1000億港元,此次潛在調整所帶來的短期直接減免規模或有限,但或從情緒層面帶來提振。同時,中長期看有助于提振港股高分紅資產吸引力,提升港股流動性,甚至有助于部分公司AH溢價的收斂。

港股高分紅價值有望繼續顯現

配置方面,中金公司指出,從2021年算起,高分紅策略在A股和港股已經連續三年跑贏,并受到越來越多投資者的關注與重視,乃至成為決定投資收益的“勝負手”。

“不過,在近期港股市場受資金面推動快速反彈的初期,此前表現較強的傳統分紅如原材料、能源與電信等板塊曾在互聯網成長大漲的背景下短暫出現壓力。因此,投資者關注本輪上漲中,分紅和互聯網成長‘啞鈴’的蹺蹺板是否意味著分紅因子失效。”中金公司稱。

對此,中金公司認為,本輪互聯網成長大漲的背后也并非完全受盈利改善的影響,投資者看重的更多是穩定現金流和股東回報的高質量資產,某種意義上可以看成是“新分紅概念”。

“長期來看,分紅資產本質上是對沖長期回報率下行,全社會投資回報率整體走低的大環境,因此在財政發力有效提振信用周期和需求,通脹尤其是PPI大幅上行前,分紅因子策略價值有望進一步顯現。”中金公司指出。

標的篩選方面,中金公司建議投資者重在分紅潛力與資產負債表,而非單純股息率。高股息和高分紅看似一詞之差,含義和邏輯不同,高股息可能是股價低迷的結果而非真實的分紅能力,如地產和金融等。相反,高分紅看重的是持續且穩定的分紅能力,因此現金流和資產負債表質量也是重要考量。

“配置方面,建議投資從盈利能力(自由現金流)、分紅能力(分紅比例、凈現金、資產負債表狀況)、分紅意愿(如國企考核與監管要求)等三個維度著手。”中金公司稱。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司