- +1

“滬惠保”理賠解讀 | 醫(yī)療票據(jù)中的自負、自費、統(tǒng)籌支付……到底哪些屬于理賠責任?

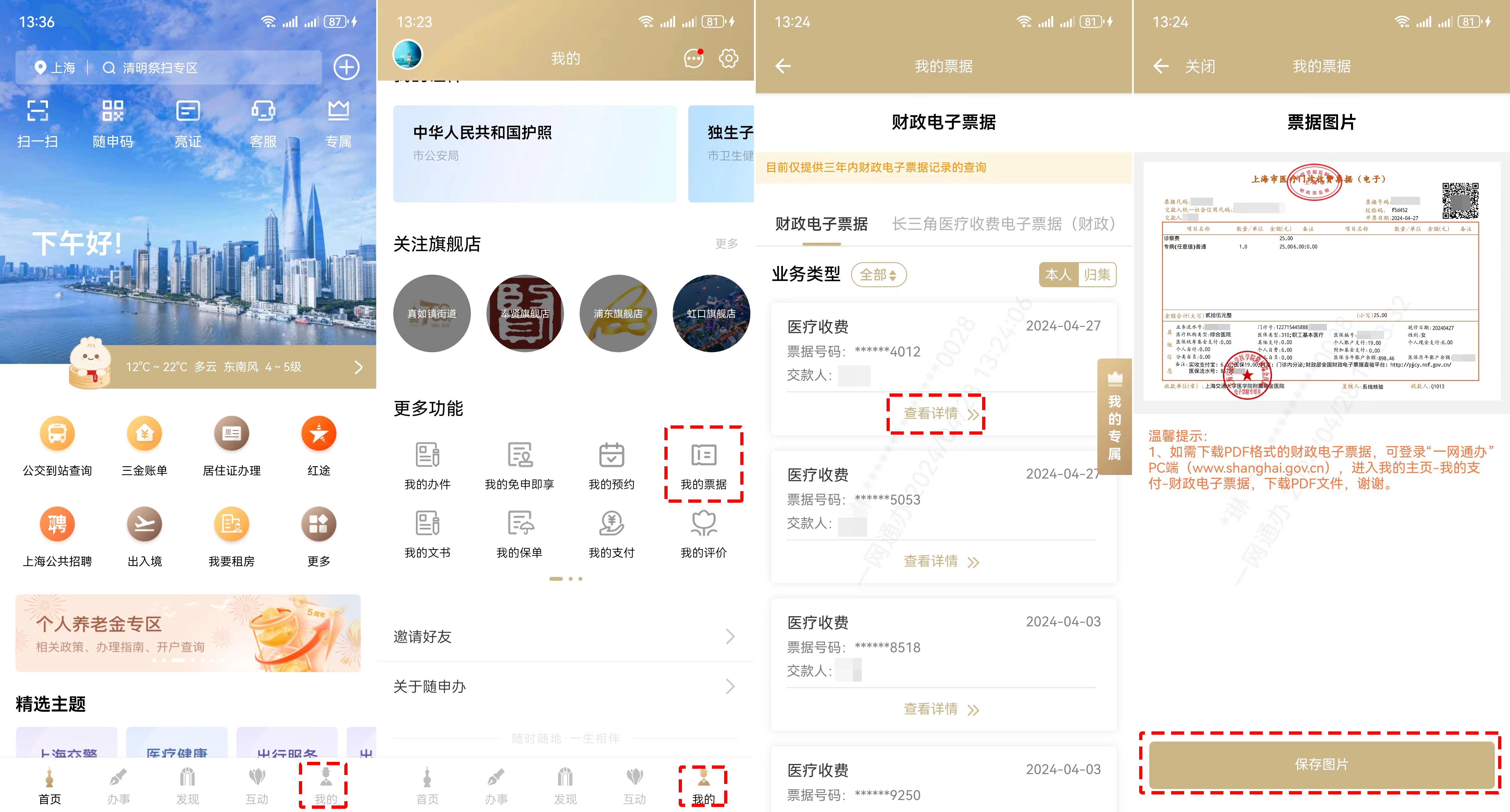

相較于傳統(tǒng)的紙質(zhì)票據(jù),電子票據(jù)具有信息準確、保存方便、查詢快捷等諸多優(yōu)勢。在“滬惠保”的理賠過程中,參保人員需按照要求填寫理賠申請書,并提供相關的醫(yī)療票據(jù)等證明材料。隨著醫(yī)療電子票據(jù)的普及,參保人員只需通過“隨申辦市民云”APP即可在線查詢并一鍵下載或打印電子票據(jù),即可輕松完成理賠材料的準備。

登錄“隨申辦市民云”APP→進入“我的”頻道→點擊“我的票據(jù)”→點擊需要查看的票據(jù)下方的“查看詳情”→點擊“保存圖片”,即可將電子票據(jù)保存至手機相冊中

當在申請理賠時,醫(yī)療收費票據(jù)中

“自負”費用是否歸屬“滬惠保”理賠范圍?

“自費”費用歸屬醫(yī)保報銷范圍內(nèi),還是醫(yī)保報銷范圍外?

關于醫(yī)療電子票據(jù)的解讀,請往下看↓

1、自負:

醫(yī)保報銷范圍內(nèi)的醫(yī)療費用中需要個人按照一定比例支付的部分。

2、自費:

不屬于醫(yī)保報銷范圍的費用,完全由個人承擔。指丙類費用,屬于醫(yī)保范圍外的費用,需要全部自己承擔。其中滬惠保產(chǎn)品責任范圍僅包括“自費”部分。

3、醫(yī)保統(tǒng)籌支付:

醫(yī)保范圍內(nèi)由醫(yī)保統(tǒng)籌基金按比例支付的費用,即醫(yī)保減免的費用。

4、個人賬戶支付(城鄉(xiāng)居民保險人員無此項目):

由職工醫(yī)保人員個人賬戶余額進行支付。一般指甲類費用,全部是醫(yī)保范圍內(nèi)的費用,客戶用醫(yī)保內(nèi)余額進行支付;

5、附加支付(城鄉(xiāng)居民保險人員無此項目):

職工醫(yī)療保險人員醫(yī)保范圍內(nèi)封頂線上,按比例由附加基金支付的費用。

6、分類自負:

醫(yī)保范圍內(nèi)先由個人自負一定比例的費用(如:一般指乙類費用,享受完醫(yī)保待遇后剩余約10%-20%需要自己支付的費用)。

7、現(xiàn)金支付:

自負、自費、分類自負的合計。

概括來說:

“自費”是指該藥或該醫(yī)療項目不在醫(yī)保范圍內(nèi),費用全部都要個人支付的;

“分類自負”是指該藥或該醫(yī)療項目在醫(yī)保范圍內(nèi),但要個人先行支付,由個人自理一部分的費用。

醫(yī)保政策明確為自費的,則屬于“滬惠保”理賠責任。

“滬惠保”理賠案例解析——

市民張女士投保了2024版"滬惠保",且2022年、2023年連續(xù)兩年投保且保障期間均未發(fā)生賠付。在2024版“滬惠保”保單生效日后,確診癌癥并入院進行治療。

產(chǎn)生費用如下:

首次住院醫(yī)療費用為28.2萬元,其中醫(yī)保范圍內(nèi)16.2萬元(含經(jīng)醫(yī)保結(jié)算后的自負費用、分類自負費用,不在“滬惠保”保障范圍內(nèi)),醫(yī)保范圍外自費醫(yī)療費用中符合“滬惠保”保障范圍的藥品費、手術材料費、檢查檢驗費和治療費合計11.8萬元。

出院后,醫(yī)生建議張女士使用“滬惠保”國內(nèi)特定高額藥品目錄內(nèi)的特藥(在上海市二級及以上醫(yī)院門診或上海市具備銷售藥品資質(zhì)的藥店購買)進行治療,費用約30萬元/年。

張女士通過“隨申辦市民云”APP提交“滬惠保”理賠申請,經(jīng)保險公司審核后符合理賠規(guī)定(因張女士連續(xù)三年投保首次發(fā)生賠付,享有免賠額優(yōu)待,免賠額1萬元),按合同約定獲得相應理賠金:

√ 住院自費費用:(11.8萬元- 1萬元免賠額)*70%=7.56萬元

√ 國內(nèi)特藥費用:(30萬元 - 0元免賠額)*70%=21萬元

√ 張女士預計在保單年度內(nèi)共獲得理賠金:7.56萬元+21萬元=28.56萬

?

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司