- +1

IT支出預(yù)測似過于樂觀,生成式AI浪潮未能撐起銷量

關(guān)注IT支出的朋友可能發(fā)現(xiàn)一個悖論:用于支持生成式AI的基礎(chǔ)設(shè)施開銷正在迅速提升,英偉達收入與利潤兩路狂飆的現(xiàn)實已經(jīng)清楚證明了這一點。然而數(shù)據(jù)中心硬件層面的總支出并沒有發(fā)生太大變化,且目前來看支出的主要增長點將集中在服務(wù)領(lǐng)域,其更多是為了減輕其他類型的工作、而非指望生成式AI獨力支撐起銷售預(yù)期。

當(dāng)然,超大規(guī)模基礎(chǔ)設(shè)施運營商和云服務(wù)商是個例外,他們每季度都會砸下幾百億美元來構(gòu)建龐大的AI訓(xùn)練與推理系統(tǒng)。這里想要強調(diào)的是,哪怕作為整體已經(jīng)在IT行業(yè)的支出中占據(jù)主導(dǎo)地位,這些巨頭大廠也并不是全球經(jīng)濟的全部。另一半支出比例仍在為生成式AI進行概念驗證與早期部署,而且進展比預(yù)想中更加緩慢。

在回顧Gartner發(fā)布的IT支出最新預(yù)測以及該公司在《IT支出預(yù)測,2024年第一季度更新版:生成式AI——錢都花到哪里了?》報告中的統(tǒng)計數(shù)據(jù)后,我們不禁要對生成式AI造就的繁榮景象做出一番深入剖析。

對于“錢都花到哪里了?”這個問題,答案倒是非常明確:都跑到英偉達手里去了。

但實話實說,根據(jù)IDC和Gartner去年公布的服務(wù)器與存儲支出數(shù)據(jù),似乎可以斷言除了互聯(lián)網(wǎng)巨頭之外,IT組織其實一直在刻意推遲在通用型IT基礎(chǔ)設(shè)施方面的支出,并把省下的錢投入到生成式AI設(shè)施中去。而且與此同時,超大規(guī)模基礎(chǔ)設(shè)施運營商和云服務(wù)商也有類似的戰(zhàn)略方針。于是乎,服務(wù)器、存儲與交換機層面的總體支出并沒有隨著生成式AI的普及而大幅增長。事實上,多年以來搭載GPU加速器的AI服務(wù)器的主要作用,僅僅是支撐起服務(wù)器的平均售價、進而拉高服務(wù)器的整體收入。這就讓人們很容易產(chǎn)生一種錯覺,以為世界上每一家負責(zé)提供基礎(chǔ)設(shè)施(包括打印、文件、Web、應(yīng)用程序和數(shù)據(jù)庫服務(wù)器)的服務(wù)器業(yè)務(wù)廠商都在健康運行。事實并非如此,在這個競爭激烈的制造業(yè)領(lǐng)域,OEM和ODM廠商早已沒有什么利潤空間可言。

Gartner剛剛發(fā)布的最新IT支出預(yù)測整理于3月底,我們在其中同樣看不到互聯(lián)網(wǎng)行業(yè)在服務(wù)器支出方面的繁榮態(tài)勢。一起來看下表:

2023年及2024年的預(yù)測與實際數(shù)據(jù)中心系統(tǒng)支出均發(fā)生了一系列變化,我們認(rèn)為這肯定是反映出超大規(guī)模基礎(chǔ)設(shè)施運營商及云服務(wù)商在AI支出方面的增長。

以具體數(shù)字入手。2023年7月,Gartner表示據(jù)各IT供應(yīng)商的統(tǒng)計,2022年數(shù)據(jù)中心系統(tǒng)總支出為2212億美元,到2023年這一支出下降1.5%至2179億美元,2024年則將增長8.1%至2355億美元。

今年1月除公布2022年及2023年數(shù)據(jù)中心系統(tǒng)銷售額最新數(shù)據(jù)之外,Gartner還對2024年提出了新的預(yù)測。根據(jù)最新調(diào)整,Gartner估計2022年服務(wù)器、存儲及交換機的銷售總額為2269億美元,而2023年將同比增長7.1%至2431億美元,2024年進一步增長7.5%至2613億美元。也就是說,2023年的IT支出絕對值將增加252億美元,2024年則預(yù)計增加258億美元。要想知道這些增長從何而來,我們就得按IT產(chǎn)品類別與年度/季度周期具體分析。

在4月剛剛公布的最新預(yù)測中,Gartner發(fā)現(xiàn)數(shù)據(jù)中心系統(tǒng)的銷售額比預(yù)期要低一些,為2362億美元,增幅僅4%。但預(yù)期銷售額將增長10%,達到2597億美元。而且雖然有這10%的增長空間,但其絕對值仍低于今年1月時的預(yù)期,而且多出來的增長比例純粹是因為2023年的銷售額就沒達到目標(biāo)。從絕對值來看,最新預(yù)測認(rèn)為2023年數(shù)據(jù)中心系統(tǒng)的銷售額將比之前的預(yù)期減少69億美元,2024年將減少17億美元。所以還是同樣的結(jié)論:除AI服務(wù)器以外的服務(wù)器支出將呈現(xiàn)出進一步衰退的態(tài)勢。

下面我們先來看IT支出的長期趨勢,而后深入了解Gartner眼中的生成式AI支出走向。

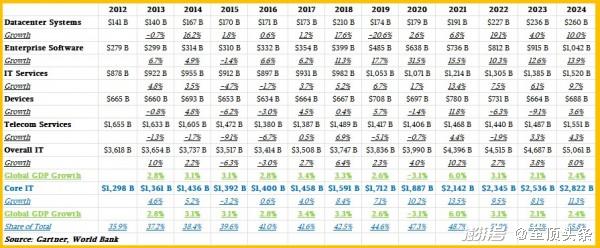

下面是一份巨大的表格,其中包含Gartner過去十幾年來的全部公開IT支出統(tǒng)計與今年的預(yù)測數(shù)據(jù):

在此表當(dāng)中,Devices(設(shè)備)一行是指個人電腦、平板電腦及智能手機,Telecom Services(電信服務(wù))則指全球企業(yè)在語音及數(shù)據(jù)服務(wù)方面的支出。為所有服務(wù)提供商(包括電信公司及有線電視運營商)提供的應(yīng)用程序與系統(tǒng)服務(wù),均隸屬于IT Services類別,超大規(guī)模基礎(chǔ)設(shè)施運營商及云服務(wù)商提供的免費IT服務(wù)同樣屬于這個部門。

為了增強數(shù)據(jù)的相關(guān)性,我們提取出所謂核心IT收入,即數(shù)據(jù)中心系統(tǒng)加企業(yè)軟件再加IT服務(wù)的部分,并根據(jù)每年的全球國內(nèi)生產(chǎn)總值(GDP)增幅來衡量其實際增長。我們還計算了核心IT收入在IT總支出中所占的比例。

如大家所見,除了少數(shù)例外,核心IT的增長速度普遍高于全球GDP,在某些情況下甚至是高得多。而且更重要的是,在這短短十幾年時間里,核心IT所占的IT支出比例已經(jīng)由三分之一強增長至超過一半,甚至可能在不久的將來進一步增長至三分之二。

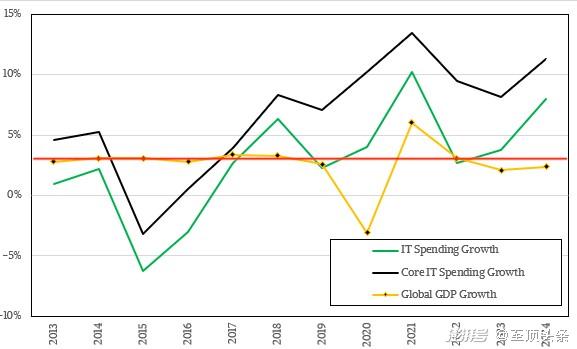

下圖所示,為全球GDP、核心IT支出與IT總體支出的比照結(jié)果:

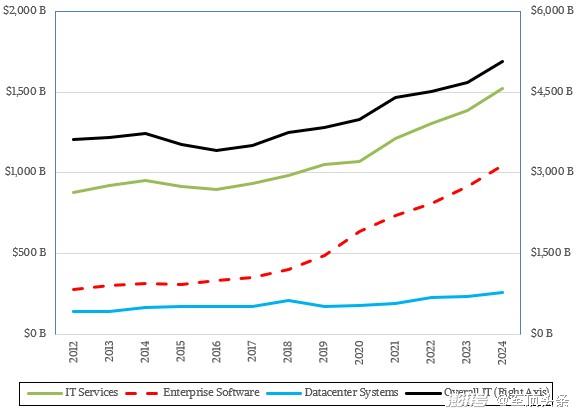

以下圖表則明確展示了IT總支出的增長情況,以及核心IT三大組成部分的各自增長態(tài)勢:

盡管數(shù)據(jù)中心業(yè)務(wù)仍在不斷擴張,但這也是一條相當(dāng)艱難的發(fā)展路線。隨著IT基礎(chǔ)設(shè)施變得越來越復(fù)雜,配套軟件和服務(wù)也與日俱增,這一切都要求從業(yè)企業(yè)以承包或者聘請顧問的形式從外部尋求助力。

最后,在討論生成式AI掀起的增長效應(yīng)之前,先來看數(shù)據(jù)中心系統(tǒng)在這13年間的原始支出以及計算通貨膨脹之后的情況:

2018年服務(wù)器、存儲及交換機支出的這一波激增,屬于多種因素綜合作用之下的結(jié)果:超大規(guī)模基礎(chǔ)設(shè)施運營商和云服務(wù)商在通用基礎(chǔ)設(shè)施上的投入迅速增長,第一波大規(guī)模AI設(shè)施投入出現(xiàn),再加上姍姍來遲的企業(yè)設(shè)施升級周期等等。而且在新冠疫情流行期間,即使是考慮到通貨膨脹的因素之后,IT支出也仍然保持增長,反映的是AI發(fā)展的又一波沖擊。我們認(rèn)為,數(shù)據(jù)中心系統(tǒng)支出的增長主要歸結(jié)于AI服務(wù)器,其他證據(jù)也佐證了這一點。

根據(jù)Gartner副總裁兼分析師John-David Lovelock的介紹,預(yù)計2024年AI服務(wù)器的采購總量將達到608億美元。超大規(guī)模企業(yè)(即前文中的超大規(guī)模基礎(chǔ)設(shè)施運營商及云服務(wù)商)將在其中占據(jù)57.6%的份額,其他規(guī)模較小的服務(wù)提供商占據(jù)11.5%,即70億美元。普通企業(yè)在AI服務(wù)器支出中占100億美元,比例為16.4%。另外還有88億美元,即14.5%的比例源自其他組織支出——我們猜測為初創(chuàng)公司、高性能計算(HPC)中心等。

根據(jù)Lovelock展示的圖表,普通企業(yè)的AI服務(wù)器支出預(yù)計將比2023年增長近一倍——也就是來到45億美元左右;服務(wù)提供商預(yù)計增長至2023年的約1.4倍,而超大規(guī)模企業(yè)較2023年增長至1.6倍。而如果反向計算,則意味著AI服務(wù)器的支出將從2023年的315億美元增長接近2倍(具體為1.95倍)。

但在從Gartner發(fā)布的2023年及2024年數(shù)據(jù)中心系統(tǒng)數(shù)據(jù)中提取素材時,必須小心謹(jǐn)慎。因為我們無法剝離AI系統(tǒng)中的交換機與存儲組件,可又不能放任不管。因為如果假定AI集群中的網(wǎng)絡(luò)組件平均占總硬件成本的15%、而存儲約占10%,那么2024年AI數(shù)據(jù)中心系統(tǒng)的支出將增長至約810億美元,占整個數(shù)據(jù)中心系統(tǒng)市場的31%。

更進一步來看,假設(shè)2023年AI集群的交換機與存儲支出比例不變,那么2023年AI系統(tǒng)支出約為420億美元,占所有工作負載及系統(tǒng)類型數(shù)據(jù)中心總支出的18%左右。這意味著今年內(nèi)AI服務(wù)器的支出預(yù)計將增長近一倍。(請注意,這些都是我們的判斷和算法,與Gartner無關(guān)。)

從感性層面分析,這些數(shù)字基本符合預(yù)期,也基本符合IDC在2023年10月服務(wù)器數(shù)據(jù)報告中提供的AI服務(wù)器支出細分走勢。

所以讓我們繼續(xù)推進。

我們認(rèn)為2022年AI數(shù)據(jù)中心系統(tǒng)的支出相對較低,可能只相當(dāng)于2023年的四分之一。如果我們對市場上的通用服務(wù)器部分進行計算,那么2023年非AI數(shù)據(jù)中心系統(tǒng)的總收入下降了10.3%至1920億美元。再結(jié)合前文提到的各項數(shù)字,意味著非AI數(shù)據(jù)中心系統(tǒng)收入將在2024年進一步降低8%,來到1790億美元。

到這里,“錢都去哪了”的問題已經(jīng)有了明確答案:全世界都在為生成式AI項目買單。但跟之前的互聯(lián)網(wǎng)繁榮時代不同,那時候恰逢1998年的“千年蟲”危機,導(dǎo)致企業(yè)采購大量冗余系統(tǒng)。而如今,買家們實際是在壓縮常規(guī)IT支出,用省下來的錢購買AI基礎(chǔ)設(shè)施。

總之,除了財力雄厚的超大規(guī)模基礎(chǔ)設(shè)施運營商和云服務(wù)商之外,人們普遍變得更加明智,選擇不斷延長服務(wù)器、存儲及交換機的使用年限,同時以持幣觀望的心態(tài)見證這波生成式AI浪潮的未來走勢。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司