- +1

服務器與存儲市場將走向何方?

大家可能聽過一個老笑話,大概是2000年初那會出現的,當時超大規模設施運營企業(我們如今熟知的云服務商還沒有出現)開始坐擁數億用戶,并利用數百萬臺服務器加存儲陣列來支撐自家應用程序。與此同時,負責為幾乎所有企業、包括互聯網企業提供服務器與存儲產品的原始設備制造商(OEM)之間,則迎來一波廣泛的兼并浪潮。

于是這個笑話出現了:“我們曾擔心最后世界上只剩五家服務器和存儲廠商,但現在我們擔心世界上只剩五家服務器和存儲買家。”

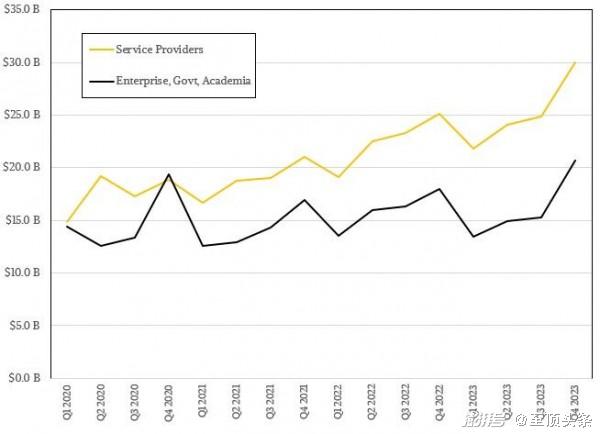

隨著新冠病毒在2020年第一季度全面爆發,IDC發布2021年全球企業基礎設施季度跟蹤報告的調查數據顯示,我們長期關注的服務提供商(包括超大規模設施運營企業和云服務商)以及其他構建數據中心基礎設施并出售相應容量的服務商,整體在全球服務器及存儲總收入中的貢獻已經超過50%。據我們估計,其設備出貨比例超過半數的時間甚至可能還再早幾年。

如果IDC的預測正確無誤,那么四年后,也就是到2028年末,各服務提供商的整體購買規模將占當年服務器與存儲總收入的三分之二以上。而對2028年的最新預測顯示,服務提供商已經在2023年購買了總值945億美元的服務器與存儲設備(增長5.6%,占市場份額的56.4%);四年之后其支出將進一步增長至1885億美元,意味著全球服務器與存儲支出的69.7%都由他們貢獻。去年,企業、政府和學術機構的服務器與存儲采購額為731億美元,同比增長11.6%,占市場總銷售額的43.6%。但到2028年,這部分銷售額的年均復合增長率僅為2.3%(相當于去年增幅的6.4分之一),屆時其份額將降至總支出的30.3%、達到820億美元。

雖然相信屆時還會有十幾位服務器買家活躍在市場之上,但已經跟前文笑話中的“五位買家”相去不遠。更讓我們好奇的是,長期以企業、政府及學術機構為目標客戶的服務器OEM廠商們該如何保持財務健康并穩步發展——或者至少得能保持穩定生存。

以下是過去四年來,服務提供商與企業/政府/學術機構的服務器與存儲采購情況,這也是我們從IDC那邊查到的唯一統計結果:

這兩類服務器與存儲買家之間似乎相當同步,而且在過去25年間,二者一直保持著緩慢增長。直到2024年基于大語言模型的生成式AI全面爆發,才開始打破二者的服務器消費平衡。IDC并沒有在報告中公開解釋產生這種巨大差異的原因,但我們認為答案應該就是大語言模型。事實上,大語言模型也最終讓云服務找到了本地設施幾乎難以處理的殺手級應用,推動企業、政府和學術機構將工作負載遷移至云端,而不再將大量預算用于為自有數據中心購置加速器。

服務提供商與企業/政府/學術機構的增長并不穩定,二者在各個季度上的表現往往波動較大。但如果IDC的預測正確,未來這兩類買家恐怕將彼此漸行漸遠。

IDC提供的這些數據,也能解釋云基礎設施的設備銷售方式為什么與運行關系數據庫以及ERP、SCM、CRM等其他后臺應用程序套件的裸機有所不同。(這些縮寫分別指企業資源規劃、供應鏈管理、客戶關系管理,對應著企業中的大多數主要日常工作,包括處理應付賬款、應收賬款、工資發放等無聊的事務。)

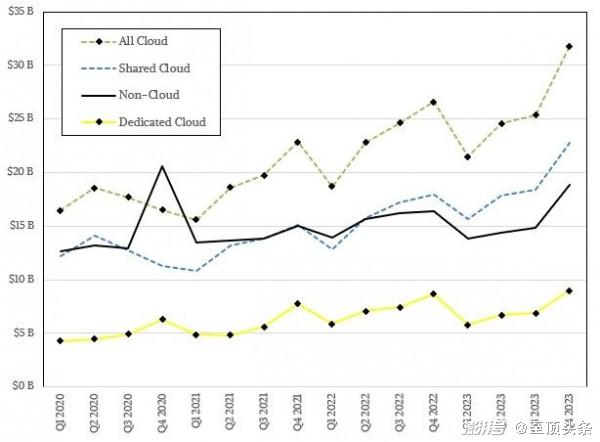

下圖所示,為過去幾年來共享云、專有云和非云用例的支出情況:

顧名思義,共享云基礎設施是指大量銷售設備,由運營商對其進行虛擬化,并將資源容量同時出租給多家企業客戶。專有云意味著設備以類似于傳統主機的形式被排他交付給特定客戶,同時遵循云基礎設施的定價模式,以供客戶在其指定的數據中心或主機托管設施中運行工作負載。非云用例則是指那些無聊的后臺流程,也是讓全球經濟保持平衡運轉的壓艙石。

之前,IDC還曾將專有云市場進一步劃分為云端專有和本地專有——可以肯定IDC目前仍在內部保留這種劃分,只是沒有體現在對外發布的數據當中。

下面來看這份匯總表格,其中囊括了我們從IDC處掌握到的2022年到2023年間所有信息,還包括2024年至2028年的發展預測:

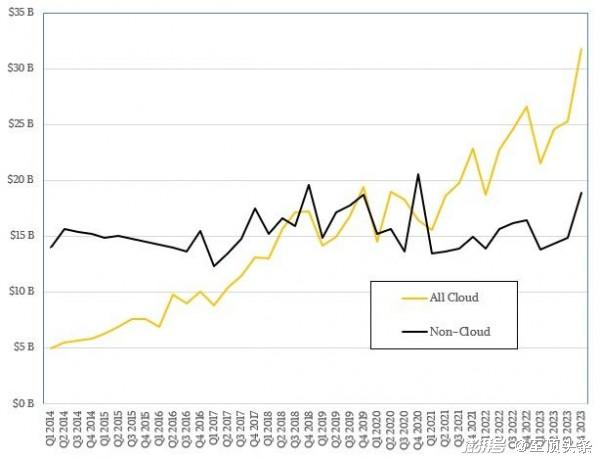

對于喜歡看圖的朋友,下面這張是2014年以來云與非云市場的服務器與存儲采購趨勢。其內容來自一套早期大規模數據集,當時IDC還沒有將云支出按不同類別及服務提供商、企業/政府/學術機構進行劃分:

下圖為不同類型云支出與非云支出的細分情況:

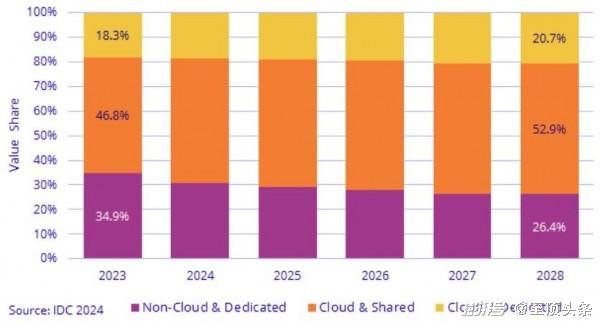

作為補充,下圖所示為2023年至2028年間三類客戶用例(非云、共享云及專有云)的支出明細:

大約二十年前,隨著第二次效用浪潮掀起波瀾,九十代末互聯網技術的商業化讓應用服務提供商與網格計算迎來了全面崛起。而現如今,云計算消費模式則成為新的時代母題。但歸根結底,云本身只是一種消費模式,我們真正關注的仍是消費方自身的變化——從長遠來看,消費端往往掌握著更深刻的發展線索。

在這樣的遠景未來之下,企業可能會越來越依賴于服務提供商,并因此逐漸失去運營自有基礎設施的技能儲備。長此以往,最終市場上可能將不再存在獨立的芯片制造商、系統制造商乃至存儲制造商,IT資源也可能因此變得更加昂貴。到那個時候,可能根本不存在任何服務器買家或者說服務器制造商。唯一存在的就只有超大規模云(一種刻意設計的混合產物),直接向客戶出售應用程序的訪問權限,同時內置運行成本高昂、沒法在自有數據中心內輕松重現的AI——而所有這一切,都運行在大服務商們自主設計并制造的硬件之上。

如果超大規模設施運營企業和云服務商不僅想要打造自己的硬件產品,還出手阻止其他客戶與OEM合作伙伴開發替代方案,又該怎么辦?此話絕非危言聳聽,當企業/政府/學術機構的采購能力萎縮到一定程度,這種情況就有可能發生,而且行業中的龐然大物一刻都不會停止對壟斷地位的追求。

所以擺在我們面前的恐怕只有一條道路:奮起反抗、把握命運。用支出證明未來在我們自己手中,而絕不能受服務巨頭們的擺弄。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司