- +1

產(chǎn)業(yè)觀察:為什么是低空經(jīng)濟(jì)率先引爆市場(chǎng)?

文| 夏雪、趙晗等

設(shè)計(jì)| 星船知造

正文共計(jì):9429字

預(yù)計(jì)閱讀時(shí)間:8分鐘

春招進(jìn)行時(shí),應(yīng)屆生最想進(jìn)啥廠

● 汽車、AIGC受歡迎

2024春招進(jìn)行中,年輕人的簡(jiǎn)歷投遞正轉(zhuǎn)向新興海域。

獵聘大數(shù)據(jù)顯示,截至2023年4月末,2023屆應(yīng)屆畢業(yè)生投遞人數(shù)增長(zhǎng)最快的十大行業(yè)賽道中,智能制造、AIGC(生成式人工智能)、大模型排名前三,同比分別增長(zhǎng)303.12%、297.27%、235.25%。

《2023年中國(guó)本科生就業(yè)報(bào)告》(就業(yè)藍(lán)皮書)數(shù)據(jù)顯示,2020年-2022年,智能制造招聘職位數(shù)同比增幅均在50%以上。

source:unsplash

以比亞迪為例,其2023年校招總?cè)藬?shù)達(dá)到3.18萬(wàn)人,比造車新勢(shì)力中蔚來的整體員工數(shù)量還多。也意味著去年每364位應(yīng)屆生中,就有一位被比亞迪錄用。

雙向奔赴的背后,是新興產(chǎn)業(yè)的加速。

具體看,《星船知造》查詢國(guó)家統(tǒng)計(jì)局2023年數(shù)據(jù),汽車制造業(yè)、電氣等行業(yè)增長(zhǎng)顯著高于其他工業(yè)

● 汽車制造業(yè)增長(zhǎng)13.0%↑

● 電氣機(jī)械和器材制造業(yè)增長(zhǎng)12.9%↑

● 化學(xué)原料和化學(xué)制品制造業(yè)增長(zhǎng)9.6%↑

● 黑色金屬冶煉和壓延加工業(yè)增長(zhǎng)7.1%↑

● 電力、熱力生產(chǎn)和供應(yīng)業(yè)增長(zhǎng)4.3%↑

● 專用設(shè)備制造業(yè)增長(zhǎng)3.6%↑

● 計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)增長(zhǎng)3.4%↑

● 通用設(shè)備制造業(yè)增長(zhǎng)2.0%↑

● 農(nóng)副食品加工業(yè)增加值比上年增長(zhǎng)0.2%↑

● 紡織業(yè)下降0.6%↓

● 非金屬礦物制品業(yè)下降0.5%↓

按增加值比重來看,裝備制造業(yè)增加值比上年增長(zhǎng)6.8%,占規(guī)模以上工業(yè)增加值比重為33.6%;高技術(shù)制造業(yè)增加值增長(zhǎng)2.7%,占規(guī)模以上工業(yè)增加值比重為15.7%。

按投資額增長(zhǎng)來看,高技術(shù)產(chǎn)業(yè)投資比上年增長(zhǎng)10.3%,制造業(yè)技術(shù)改造投資增長(zhǎng)3.8%。對(duì)新興制造業(yè)的關(guān)注度在增加。

新興制造業(yè)的代表新三樣近年來成績(jī)斐然,2023年新能源汽車產(chǎn)量944.3萬(wàn)輛,比上年增長(zhǎng)30.3%;太陽(yáng)能電池產(chǎn)量5.4億千瓦,增長(zhǎng)54.0%;鋰電池總產(chǎn)量超過940GWh,同比增長(zhǎng)25%;

source:pixabay

將視線放到互聯(lián)網(wǎng)產(chǎn)業(yè),2022年,中國(guó)規(guī)模以上互聯(lián)網(wǎng)和相關(guān)服務(wù)企業(yè)總收入達(dá)1.46萬(wàn)億元人民幣,比上一年下降1.1%,是此前十年(2013年)該數(shù)據(jù)統(tǒng)計(jì)以來首次出現(xiàn)同比下滑。

互聯(lián)網(wǎng)巨頭們正在豪擲科技+制造賽道,布局智能手機(jī)、智能汽車、機(jī)器人等多個(gè)領(lǐng)域。

中國(guó)科技和互聯(lián)網(wǎng)企業(yè)正在找到與中國(guó)工業(yè)數(shù)智化相契合的角色,AI、大模型與工業(yè)領(lǐng)域的結(jié)合,是給“壓艙石”上動(dòng)能的強(qiáng)大力量。

● 薪酬誰(shuí)最高?

當(dāng)前電子技術(shù)/半導(dǎo)體/集成電路行業(yè)薪酬排名第4位,航空/航天研究與制造、儀器儀表及工業(yè)自動(dòng)化、汽車/摩托車都排在前20位。

獵聘網(wǎng)數(shù)據(jù)顯示,“含金量”最高的是智能制造、AIGC、AI大模型3個(gè)賽道,招聘畢業(yè)生平均年薪分別為33.02萬(wàn)元、30.36萬(wàn)元、27.99萬(wàn)元。

和“提桶跑路”梗不太一樣的是,本科生工學(xué)畢業(yè)月收入水平與增長(zhǎng)幅度均保持領(lǐng)先。工學(xué)畢業(yè)生在畢業(yè)三年后和畢業(yè)五年后的月收入領(lǐng)先于其他學(xué)科,漲幅分別達(dá)到78%、143%。

高職畢業(yè)生2022屆裝備制造大類月收入(5256元)最高,其后是能源動(dòng)力與材料大類(5079元)、生物與化工大類(5041元)、交通運(yùn)輸大類(4972元)、電子信息大類(4921元)。

●此外,兩頭招人難仍然存在

杠鈴的一頭,復(fù)合型人才最吃香也最難找——新興產(chǎn)業(yè)快速發(fā)展,伴隨而來的是高技術(shù)人才的知識(shí)結(jié)構(gòu)、學(xué)科跨度達(dá)不到企業(yè)期待。

比如企業(yè)想要既掌握機(jī)械加工、數(shù)控等實(shí)操技能,又懂電氣技術(shù)、信息技術(shù)等基礎(chǔ)知識(shí)的人才,但這類人才是最缺乏的。

杠鈴的另一頭,由于傳統(tǒng)制造供給側(cè)結(jié)構(gòu)改革,普工“招工難”。

網(wǎng)絡(luò)上流傳的這張圖:舉著手寫工種紙片的,不是打工人而是正兒八經(jīng)的紡織服裝工廠老板們。

“招工難”的“工”,一般按照技術(shù)難度遞增分為三種:

1,0基礎(chǔ),簡(jiǎn)單培訓(xùn)就能“擰螺絲”的流水線工人

2,有一定學(xué)歷(如中專、職校)同時(shí)受過一定技能培訓(xùn)的工人

3,高級(jí)技師。如八級(jí)鉗工。

第一類招工難,也可以理解為年輕人的“用腳投票”。更多年輕人選擇當(dāng)外賣騎手、快遞員。而無(wú)論是我國(guó)勢(shì)在必行的產(chǎn)業(yè)升級(jí),還是低技術(shù)含量的流水線工人難招——最終無(wú)法轉(zhuǎn)型的低端工廠都面臨或主動(dòng)或被動(dòng)的淘汰。

這一過程中,第一類工人減少,但通過持續(xù)的教育投入和產(chǎn)業(yè)升級(jí),第二、第三類工人在變多。

例如中國(guó)焊工在智能制造的時(shí)代背景下,已經(jīng)是既懂制造技術(shù),又懂信息技術(shù)的復(fù)合型人才。

技工院校焊接加工專業(yè)主要開設(shè)在高職層次,學(xué)生畢業(yè)后可以拿到焊工高級(jí)工證書,部分薪資達(dá)14000元/月。

延展閱讀:焊接機(jī)器人——今日二條《中國(guó):焊接未來》

此外,根據(jù)人社部發(fā)布的2022年第四季度“最缺工”的100個(gè)職業(yè)排行榜顯示,制造業(yè)中汽車生產(chǎn)線操作工和包裝工位于前十大最缺工職業(yè)。

汽車生產(chǎn)線操作工缺工并不難理解,一是新能源汽車訂單量猛增,二是近兩年專業(yè)布點(diǎn)數(shù)減少最多的專業(yè)為汽車制造與試驗(yàn)技術(shù),與該專業(yè)同屬于汽車制造類專業(yè)的汽車電子技術(shù)也在減少較多的前 10 位中,以上兩個(gè)專業(yè)偏向于傳統(tǒng)的汽車制造產(chǎn)業(yè)。

目前高職院校的汽車制造類專業(yè)也在往服務(wù)新能源汽車產(chǎn)業(yè)需求的方向轉(zhuǎn)型,智能網(wǎng)聯(lián)汽車技術(shù)、 新能源汽車技術(shù)專業(yè)布點(diǎn)數(shù)增設(shè)較多,這也是高職院校在適應(yīng)產(chǎn)業(yè)升級(jí)下做出的專業(yè)調(diào)整。

●目光放寬,全球用人市場(chǎng)也在變化——首當(dāng)其沖的就是臺(tái)積電海量招人

臺(tái)積電2024年預(yù)計(jì)將在中國(guó)臺(tái)灣招募約6000名新進(jìn)員工,包含工程師與技術(shù)員,碩士畢業(yè)工程師的平均整體薪酬為新臺(tái)幣200萬(wàn)元(約合人民幣45.6萬(wàn)元)。

這一屆畢業(yè)生基本已是零零后,臺(tái)灣2000年的出生人口為30.5萬(wàn)人,也就是說光是臺(tái)積電校招就能招聘臺(tái)灣一個(gè)年齡段人口的差不多2%了。

近年半導(dǎo)體產(chǎn)業(yè)因全球需求上升而迅猛增長(zhǎng)——盡管相比2022年,臺(tái)積電2023年?duì)I收下滑9%。但拉長(zhǎng)時(shí)間線看,臺(tái)積電營(yíng)收從2019年的346.13億美元上升到了2023年的693.5億美元;凈利潤(rùn)從2019年的111.69億美元上升到了2023年的269億美元,是四年前的兩倍多。

臺(tái)積電廣攬新鮮人的底氣還有令人咂舌的美國(guó)補(bǔ)貼禮包。

赴美建廠的臺(tái)積電領(lǐng)到了包括66億美元的直接贈(zèng)款和50億美元的貸款及擔(dān)保,總計(jì)116億美元,事實(shí)上,2022年,美國(guó)政府頒布《芯片法案》法案,提出了527億美元的補(bǔ)貼計(jì)劃,其中390億美元(約合人民幣2821億元)作為直接贈(zèng)款,補(bǔ)貼給參與先進(jìn)制造回流的企業(yè)。

臺(tái)積電以僅次于英特爾85億美元補(bǔ)貼的66億美元補(bǔ)貼禮包高居第二,超過三星。

臺(tái)積電位于美國(guó)的第一家工廠原定于今年開始生產(chǎn)。但在 2023年7 月,它宣布將生產(chǎn)時(shí)間推遲到 2025 年,因?yàn)槊绹?guó)本土缺工人——找不到合適的工人在如此高科技的設(shè)施中從事設(shè)備管理維護(hù)工作。

美國(guó)《國(guó)會(huì)山報(bào)》(the hill)刊登了《DEI殺死芯片法案》的文章,聲稱《芯片法案》引述了至少19條幫助少數(shù)群體的條款,過度強(qiáng)調(diào)“多樣性、公平性和包容性”(DEI,Diversity、Equity、Inclusion),讓企業(yè)過度增加人力成本。

三大方案拉動(dòng)超大規(guī)模市場(chǎng)空間:

●3月13日晚間,國(guó)務(wù)院正式印發(fā)《推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案》,以下簡(jiǎn)稱《方案》。

鼓勵(lì)引導(dǎo)新一輪大規(guī)模設(shè)備更新和消費(fèi)品以舊換新,推動(dòng)各類生產(chǎn)設(shè)備、服務(wù)設(shè)備更新和技術(shù)改造,鼓勵(lì)汽車、家電等傳統(tǒng)消費(fèi)品以舊換新,推動(dòng)耐用消費(fèi)品以舊換新。

《方案》提出,到2027年,報(bào)廢汽車回收量較2023年增加約1倍,二手車交易量較2023年增長(zhǎng)45%,廢舊家電回收量較2023年增長(zhǎng)30%,再生材料在資源供給中的占比進(jìn)一步提升。

●3月27日,工業(yè)和信息化部等七部門聯(lián)合印發(fā)《推動(dòng)工業(yè)領(lǐng)域設(shè)備更新實(shí)施方案》。

方案重點(diǎn)任務(wù)包括實(shí)施先進(jìn)設(shè)備更新行動(dòng),實(shí)施數(shù)字化轉(zhuǎn)型行動(dòng),實(shí)施綠色裝備推廣行動(dòng),實(shí)施本質(zhì)安全水平提升行動(dòng)四大部分。其中實(shí)施數(shù)字化轉(zhuǎn)型行動(dòng)要求推廣應(yīng)用智能制造裝備、加快建設(shè)智能工廠、加強(qiáng)數(shù)字基礎(chǔ)設(shè)施建設(shè)。

source:pixabay

以大規(guī)模設(shè)備更新為錨點(diǎn),梳理政策可能對(duì)各大設(shè)備上游的拉動(dòng)作用

《方案》頒布后,工業(yè)母機(jī)板塊持續(xù)活躍,中鎢高新、亞威股份、華工科技、科力爾、埃斯頓等多股跟漲。

截止4月10日午盤,恒進(jìn)感應(yīng)(838670.BJ)、凱騰精工(871553.BJ)大漲29.99%、23.83%,宏德股份(301163.SZ)、華東重機(jī)(002685.SZ)、華東數(shù)控(002248.SZ)漲停,機(jī)科股份(835579.BJ)漲超11%,創(chuàng)世紀(jì)(300083.SZ)、華辰裝備(300809.SZ)、盤古智能(301456.SZ)、華中數(shù)控(300161.SZ)等漲超6%。

展開工業(yè)母機(jī)產(chǎn)業(yè)鏈,數(shù)控系統(tǒng)、滾動(dòng)功能部件、高端機(jī)床為產(chǎn)業(yè)鏈核心環(huán)節(jié)。其中滾動(dòng)功能部件由兩套直線導(dǎo)軌副和一套滾珠絲杠副組合而成,是一種將旋轉(zhuǎn)運(yùn)動(dòng)與直線運(yùn)動(dòng)進(jìn)行雙向轉(zhuǎn)換的傳動(dòng)裝置。

國(guó)產(chǎn)制造商在材料、設(shè)備、生產(chǎn)三個(gè)維度尋求國(guó)產(chǎn)替代突破。去年河鋼集團(tuán)石鋼公司在高滲碳軸承鋼;東北大學(xué)在高強(qiáng)度合金鋼等基礎(chǔ)材料的研發(fā)、應(yīng)用已經(jīng)基本實(shí)現(xiàn)突破。

source:pixabay

除此之外,2023年,發(fā)改委提出聚焦鍋爐、電機(jī)、電力變壓器、制冷、照明、家用電器等6類產(chǎn)品設(shè)備應(yīng)多措并舉支持企業(yè)開展更新改造,此次《方案》出臺(tái)后,該6類產(chǎn)品上游也將受到影響。

●電力變壓器

變壓器相關(guān)主要原材料為取向硅鋼、電磁線、絕緣紙板、變壓器油等原材料成本占產(chǎn)品生產(chǎn)成本的比重較大。

其中,銅材料成本占比30%,取向硅鋼生產(chǎn)工藝、制造技術(shù)較為復(fù)雜,技術(shù)壁壘較高,取向硅鋼片成本占比為25%。變壓器油成本占變壓器制造成本的比重為15%。

目前,我國(guó)變壓器行業(yè)市場(chǎng)集中度較低,外資企業(yè)領(lǐng)頭,國(guó)內(nèi)龍頭公司領(lǐng)跑,具體來看,2023年ABB、AREVA、西門子、東芝等幾大跨國(guó)集團(tuán)公司以技術(shù)和管理優(yōu)勢(shì)形成了第一陣營(yíng),占據(jù)20%-30%的市場(chǎng)份額;

保變、特變、西變等國(guó)內(nèi)大型企業(yè)通過提升產(chǎn)品的技術(shù)水平和等級(jí),占有30%-40%的市場(chǎng)份額,形成第二陣營(yíng);金盤科技、順鈉股份、三變科技等本土廠商位于第三梯隊(duì)。

在以新能源為主體的新型電力系統(tǒng)中,以柔性直流為主導(dǎo)的先進(jìn)輸電技術(shù)未來將有大量的應(yīng)用,也是未來設(shè)備更新的重要方向之一。

● 照明

照明行業(yè)生產(chǎn)成本中,原材料占比最高,達(dá)到了80%,其中單晶/多晶硅片成本占比最高。

照明行業(yè)上游原材料方面,核心技術(shù)產(chǎn)業(yè)的技術(shù)還需進(jìn)行攻克,硅片產(chǎn)能的增加、質(zhì)量的提升都能帶來成品照明產(chǎn)品價(jià)格和質(zhì)量上的優(yōu)勢(shì),進(jìn)而促進(jìn)設(shè)備的更新與升級(jí)。

工業(yè)體系設(shè)備換新之外,我國(guó)建筑和市政基礎(chǔ)設(shè)施設(shè)備也將迎來有序更新改造——

●住房城鄉(xiāng)建設(shè)部近日印發(fā)《推進(jìn)建筑和市政基礎(chǔ)設(shè)施設(shè)備更新工作實(shí)施方案》,要求以住宅電梯、供水、供熱、供氣、污水處理、環(huán)衛(wèi)、城市生命線工程、建筑節(jié)能改造等為重點(diǎn),分類推進(jìn)建筑和市政基礎(chǔ)設(shè)施設(shè)備更新。

建筑換新,上游拉動(dòng)范圍極其廣泛。往前看,2020年我國(guó)新開工改造城鎮(zhèn)老舊小區(qū)4.03萬(wàn)個(gè),直接和間接拉動(dòng)近萬(wàn)億元更新改造投資。

● 建筑材料:混凝土、砂漿、砂子、水泥、磚塊、木材等建筑材料廣泛應(yīng)用于房地產(chǎn)施工產(chǎn)業(yè)鏈。管材、涂料、線纜、閥門、防水卷材、塑鋼窗、保溫板等則更多應(yīng)用于房地產(chǎn)竣工產(chǎn)業(yè)鏈。

● 水暖電氣熱:文件中提到有序推進(jìn)供熱計(jì)量改造,持續(xù)推進(jìn)供熱設(shè)施設(shè)備更新改造。

我國(guó)供熱系統(tǒng)目前供熱煤耗較高,背后有化石能源熱源占比高、熱力平衡調(diào)節(jié)困難、過量供熱及供熱不足并存、系統(tǒng)靈活性不足、管理粗放、智能化水平不高等原因。

在水暖電氣熱產(chǎn)業(yè)中,智慧供熱企業(yè)發(fā)展較為迅速,盈利能力較強(qiáng)。目前國(guó)內(nèi)公司已從產(chǎn)業(yè)鏈多角度布局。安信證券此前預(yù)計(jì)2022-2030 年我國(guó)新增智慧供熱市場(chǎng)空間有望達(dá)到 2638億元,平均每年新增市場(chǎng)空間約 293億。

● 電梯:老舊小區(qū)電梯換新和安裝也是本次工作的重要推進(jìn)內(nèi)容。

● 綠色建材:節(jié)能環(huán)保為此輪換新帶來新變化。文件中強(qiáng)調(diào)“到2027年,對(duì)技術(shù)落后、不滿足有關(guān)標(biāo)準(zhǔn)規(guī)范、節(jié)能環(huán)保不達(dá)標(biāo)的設(shè)備,按計(jì)劃完成更新改造”,聚焦低碳化、智能化、信息化升級(jí)的產(chǎn)業(yè)鏈需求或率先受益。

據(jù)工信部網(wǎng)站消息,工業(yè)和信息化部等十部門關(guān)于印發(fā)綠色建材產(chǎn)業(yè)高質(zhì)量發(fā)展實(shí)施方案的通知。到 2026 年,綠色建材年?duì)I業(yè)收入超過 3000 億元, 2024-2026 年年均增長(zhǎng) 10%以上。

裝機(jī)刺激需求,光伏玻璃價(jià)格上漲

4月初以來,我國(guó)光伏玻璃市場(chǎng)出現(xiàn)價(jià)格上漲,此輪漲價(jià)主要受供需格局緊張及庫(kù)存持續(xù)減少的影響。

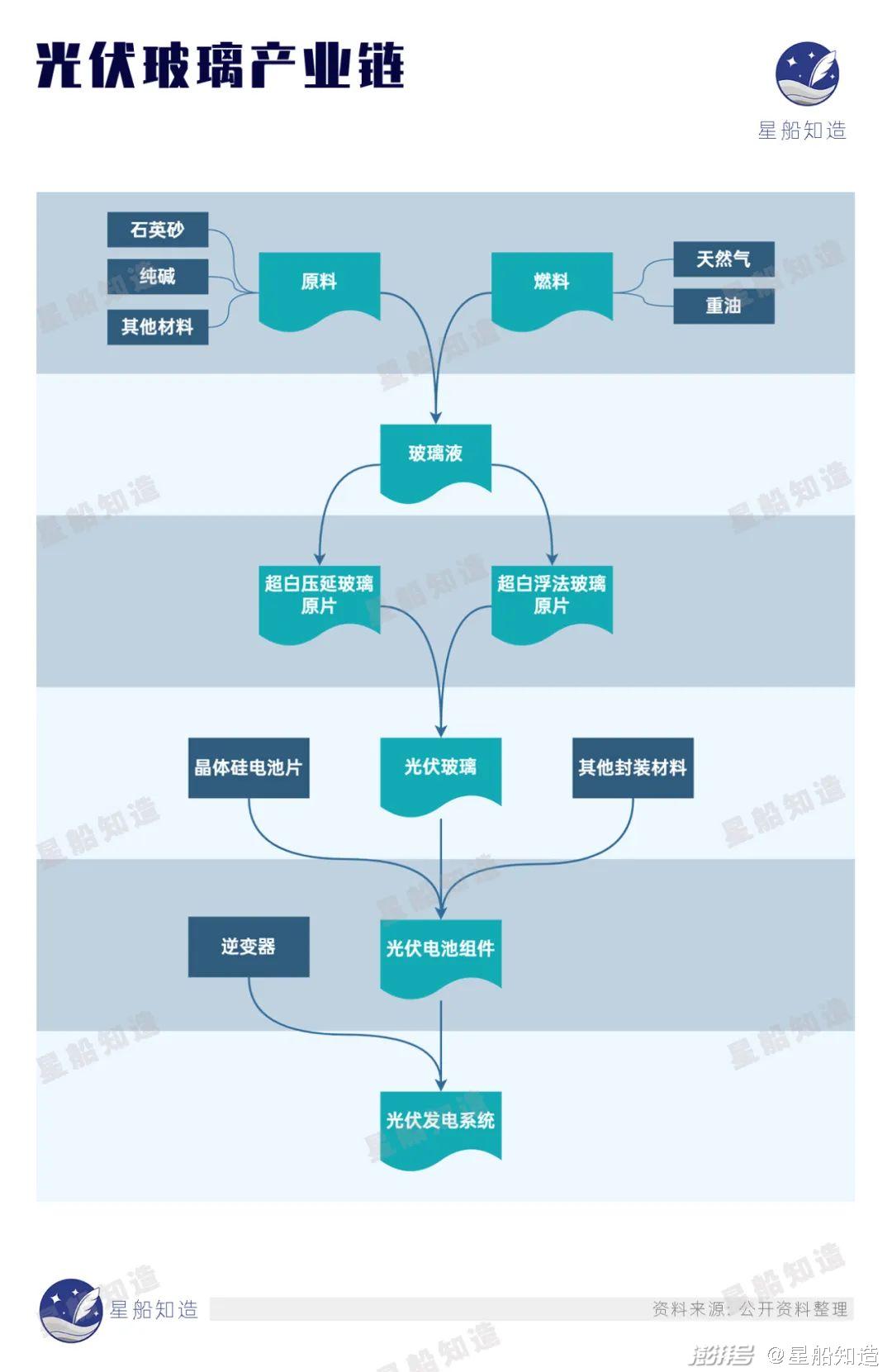

星船知造梳理光伏玻璃產(chǎn)業(yè)鏈

光伏玻璃上游主要包括石英砂、純堿等原料,中游包括光伏組件各部分的制造環(huán)節(jié),下游為封裝后的光伏組件。光伏玻璃是光伏電池組件的重要組成。

星船知造以成本端與需求端兩頭分析此次光伏玻璃價(jià)格上漲發(fā)現(xiàn):

成本端:1) 原料價(jià)格

光伏玻璃對(duì)原料質(zhì)量要求較高,目前我國(guó)便于開采的優(yōu)質(zhì)低鐵石英砂礦源較少,主要分布在廣東河源、廣西、安徽鳳陽(yáng)、海南等地。未來隨著太陽(yáng)能電池用超白壓花玻璃產(chǎn)能的增長(zhǎng),產(chǎn)地分布有限的優(yōu)質(zhì)石英砂將成為相對(duì)緊缺的資源。

2023年以來,高純石英砂價(jià)格持續(xù)走高,龍頭企業(yè)價(jià)格價(jià)格調(diào)整頻率較去年加快。不過截至4月11日,上游純堿價(jià)格已處于較低水平,月初市場(chǎng)均價(jià)為1940元/噸,4月11日市場(chǎng)均價(jià)為1900元/噸,價(jià)格下跌2.06%,較去年同期下跌30.15%,年初至今已下跌31.9%。預(yù)計(jì)2024年仍處供給過剩階段,有進(jìn)一步回落空間;隨供暖期結(jié)束,主要燃料天然氣價(jià)格也將高位回落。

2) 冷修風(fēng)險(xiǎn)

光伏玻璃生產(chǎn)端窯爐特性導(dǎo)致供給隨價(jià)格周期波動(dòng)。停窯成本高,需連續(xù)生產(chǎn)。

光伏玻璃的窯爐設(shè)計(jì)年限通常為8-10年,達(dá)到年限后需替換耐火材料并進(jìn)行降低能耗等技術(shù)改造,即冷修,但實(shí)際冷修情況受市場(chǎng)盈利能力影響,節(jié)奏人為可控。冷修是調(diào)配供需的節(jié)拍器。

2024年1-2月部分光伏玻璃產(chǎn)線冷修,月度產(chǎn)量下降,24年1月產(chǎn)量為233.12萬(wàn)噸,環(huán)比-1%,2月為223.49萬(wàn)噸,環(huán)比-4%。

需求側(cè)來看,光伏玻璃作為光伏組件中重要組成受光伏組件市場(chǎng)影響

1) 光伏裝機(jī)刺激需求

2024年前兩個(gè)月光伏裝機(jī)量實(shí)現(xiàn)強(qiáng)勢(shì)開局,同比增長(zhǎng)高達(dá)80%,隨著行業(yè)步入旺季,組件訂單充足,一線及二線企業(yè)開工率普遍維持在80%左右。

2) 光伏組件報(bào)價(jià)仍然較低

據(jù)工信部數(shù)據(jù),2023全年主要光伏產(chǎn)品價(jià)格出現(xiàn)明顯下降,全年期間,多晶硅、組件產(chǎn)品價(jià)格降幅均超過50%。今年春節(jié)前后,光伏組件的價(jià)格在0.8元/瓦至0.9元/瓦的區(qū)間內(nèi)徘徊,有的甚至跌至0.79元/瓦。

AI+醫(yī)療的新突破

4月10日,據(jù)廣東省人民醫(yī)院消息,該院乳腺腫瘤科王坤教授牽頭研發(fā)出一個(gè)無(wú)創(chuàng)人工智能系統(tǒng),可早期預(yù)測(cè)乳腺癌新輔助化療后殘余腫瘤的負(fù)荷。該研究系統(tǒng)被國(guó)際期刊《外科學(xué)年鑒》收錄。

醫(yī)學(xué)圖像解讀的深度學(xué)習(xí)即機(jī)器通過學(xué)習(xí)臨床診療數(shù)據(jù),描述數(shù)據(jù)固有規(guī)律或模式的有效特征,進(jìn)而利用計(jì)算機(jī)視覺技術(shù)提供自動(dòng)或半自動(dòng)輔助診斷,緩解人工閱片壓力。

目前該技術(shù)在肺癌篩查、結(jié)腸鏡檢查、檢測(cè)糖尿病視網(wǎng)膜病變等方面已有所應(yīng)用。

AI醫(yī)療的多種可能

● AI+制藥:目前生成式AI主要應(yīng)用于藥物研發(fā)的早期階段,借助AI的深度學(xué)習(xí)和機(jī)器學(xué)習(xí)算法,發(fā)現(xiàn)與疾病相關(guān)的基因、蛋白質(zhì)和代謝途徑,從而識(shí)別潛在的靶點(diǎn)。

● AI+就醫(yī)檔案:醫(yī)療運(yùn)營(yíng)的核心環(huán)節(jié),往往涉及到多種類型的數(shù)據(jù),如語(yǔ)音、文本、圖像等。以往這些數(shù)據(jù)的處理、整合,成本巨大,但難以省略。

生成式AI能夠分析、理解、生成和轉(zhuǎn)換這些數(shù)據(jù),提高醫(yī)療運(yùn)營(yíng)的效率和質(zhì)量,降低成本和人力。

● AI+輔助治療:醫(yī)院方位導(dǎo)覽、通過對(duì)話了解病人病情并生成結(jié)構(gòu)化病例等。

國(guó)內(nèi)醫(yī)療大模型主要入局選手梳理

“AIGC第一股”成色幾何

4月16日,香港交易所公告顯示,出門問問有限公司(簡(jiǎn)稱“出門問問”)擬通過香港IPO全球發(fā)售8456.8萬(wàn)股股份。有媒體稱其為國(guó)內(nèi)“AIGC第一股”。

我們以營(yíng)收狀況、業(yè)務(wù)組成及數(shù)據(jù)合規(guī)為線索,拆解該司“AIGC第一股”稱號(hào)。

營(yíng)業(yè)狀況:AIGC排第三

招股書顯示,2021-2023年,出門問問的收入分別是3.97億元、5.02億元和5.07億元,44.5%的收入來自“AI企業(yè)解決方案”,其次是占比32.31%的“智能設(shè)備及其他配件”,第三才是營(yíng)收1.18億元的“AIGC解決方案”,占比23.19%。

前兩項(xiàng)營(yíng)收業(yè)務(wù)——智能手表業(yè)務(wù)蓬勃發(fā)展時(shí),出門問問C輪獲得了谷歌投資;后憑借語(yǔ)音交互技術(shù),吸引了大眾汽車投資1.8億美元,成為出門問問D輪融資的獨(dú)家投資方,并聯(lián)手成立了一家合資公司,發(fā)展車載語(yǔ)音交互市場(chǎng)。

據(jù)澎湃新聞報(bào)道,2021年,出門問問回購(gòu)大眾汽車投資份額并退出了雙方合資公司。

2020年、2021年,AIoT解決方案一直為出門問問主要收入來源,營(yíng)收貢獻(xiàn)比均超過80%,AI軟件解決方案營(yíng)收貢獻(xiàn)不足20%。

由于大眾汽車產(chǎn)生了2.13億元的知識(shí)產(chǎn)權(quán)相關(guān)收入,歸納于AI軟件解決方案業(yè)務(wù)板塊,導(dǎo)致該板塊業(yè)務(wù)收入近3.03億元,在2022年同比暴增408.9%。

業(yè)務(wù)組成:2C產(chǎn)品為主

目前,AIGC業(yè)務(wù)包括3個(gè)產(chǎn)品:AI配音助手“魔音工坊”及其海外版“DupDub”,主要用AI給短視頻創(chuàng)作者配音;AI寫作助手“魔撰寫作”,幫助文章糾錯(cuò)、校對(duì)、潤(rùn)色,也可以自動(dòng)生成文章;2022年3月推出的AI數(shù)字人“奇妙元”。

和科大訊飛不同,魔音工坊為消費(fèi)級(jí)語(yǔ)音廠商,年費(fèi)會(huì)員為售價(jià)289元,緊聲庫(kù)的聲源價(jià)格從199-899/年不等,其次聲音克隆和真人配音亦需要額外付費(fèi),具體數(shù)額視不同情況而定。

數(shù)據(jù)合規(guī):數(shù)據(jù)來源兩個(gè)方面,用戶告知上存在爭(zhēng)議

2023年初,出門問問創(chuàng)始人李志飛公開稱:“要在大模型領(lǐng)域創(chuàng)業(yè),做中國(guó)的OpenAI。”作為當(dāng)前國(guó)內(nèi)不多見的AI公司上市實(shí)踐案例,其數(shù)據(jù)合規(guī)方面相關(guān)信息披露內(nèi)容與形式或?qū)⒊蔀槠渌驹谏鲜械拇竽P推髽I(yè)重要參考。

出門問問表示其數(shù)據(jù)主要來自兩個(gè)方面:

一是獲得直接授權(quán)的數(shù)據(jù)來源(包括解決方案的內(nèi)容創(chuàng)作者、企業(yè)、雇員、消費(fèi)者以及用戶)。

二是從第三方供應(yīng)商購(gòu)買的與提供AIGC解決方案有關(guān)的少量語(yǔ)音數(shù)據(jù)。

根據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道,梳理出門問問及其主打AIGC產(chǎn)品魔音工坊的用戶協(xié)議和隱私政策,其中并未直接提及有關(guān)大模型訓(xùn)練及相關(guān)用戶授權(quán)的內(nèi)容,僅表示:“如閣下選擇接受收集診斷性和使用數(shù)據(jù),即表示閣下同意出門問問及其子公司和代理可以收集、維護(hù)、處理和使用診斷性、技術(shù)性、使用及相關(guān)信息……以便提供和改善出門問問的產(chǎn)品和服務(wù)……”

出門問問主要提供的是語(yǔ)音處理等大模型應(yīng)用服務(wù),該種情況是否需要告知用戶,目前在行業(yè)中存在一定爭(zhēng)議。

全球視野下的中國(guó)智駕芯片競(jìng)賽

智駕領(lǐng)域IPO一直在升溫。就在上月地平線遞交上市申請(qǐng)的4天前,黑芝麻智能第二次沖刺IPO。芯馳科技、芯擎科技等獨(dú)角獸企業(yè)也蓄勢(shì)待發(fā)。

放眼全球智駕芯片,2023年數(shù)據(jù)顯示,L2等級(jí)及以上的SoC出貨量超過6000萬(wàn)顆,其中Mobileye和瑞薩占據(jù)超過80%的市場(chǎng)份額。

中高算力SoC領(lǐng)域,英偉達(dá)的Orin系列和特斯拉的FSD芯片在全球市場(chǎng)中占據(jù)了很大份額。中國(guó)自動(dòng)駕駛芯片創(chuàng)業(yè)公司在資本市場(chǎng)上確實(shí)取得了一定的成功,但在技術(shù)研發(fā)和市場(chǎng)份額上仍處于追趕者角色。

國(guó)內(nèi)相關(guān)企業(yè)普遍未能實(shí)現(xiàn)盈利。以地平線為例,2021-2023,地平線的收入分別為4.67億元、9.06億元及15.52億元,三年累計(jì)虧損175.23億元。黑芝麻智能也在2020—2022年期間,累計(jì)58.71億元的虧損,是營(yíng)收的21倍。

中國(guó)企業(yè)的優(yōu)勢(shì)在于政策支持和產(chǎn)業(yè)生態(tài):2023年11月17日,工信部、公安部、住房和城鄉(xiāng)建設(shè)部、交通運(yùn)輸部聯(lián)合發(fā)布通知,開展智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點(diǎn)工作,要求具備量產(chǎn)條件L3、L4級(jí)智能網(wǎng)聯(lián)車在限定區(qū)域內(nèi)開展上路試點(diǎn),并首次明確事故責(zé)任判定,為自動(dòng)駕駛企業(yè)注入了一針強(qiáng)心劑。

同時(shí)汽車制造、零部件供應(yīng)、銷售和服務(wù)等完整的汽車產(chǎn)業(yè)鏈也為智駕芯片企業(yè)提供了廣闊市場(chǎng)和資源。地平線在中國(guó)高階和低階智駕市場(chǎng)的占有率都排第二,占有率分別為 35.5% 和 21.3%。

技術(shù)上,中國(guó)的自動(dòng)駕駛芯片企業(yè)也取得了一些進(jìn)展。地平線在2023年成為國(guó)內(nèi)最大提供前裝ADAS和AD系統(tǒng)的公司。愛芯元智在2023年推出了M55和M76兩個(gè)系列智駕芯片,分別瞄準(zhǔn)L2 ADAS、L2+高速NOA等市場(chǎng)。

為什么它先火起來了

2024年的政府工作報(bào)告中明確提出積極培育七大新興產(chǎn)業(yè):

●智能網(wǎng)聯(lián)新能源汽車

●前沿新興氫能

●新材料

●創(chuàng)新藥

●生物制造

●商業(yè)航天

●低空經(jīng)濟(jì)

為什么2024開年至今,低空經(jīng)濟(jì)率先引爆市場(chǎng)?

二級(jí)市場(chǎng)中,“低空經(jīng)濟(jì)”概念走熱,以萊斯信息、臥龍電驅(qū)、萬(wàn)豐奧威、金盾股份、深城交、縱橫股份等為代表的低空經(jīng)濟(jì)概念股表現(xiàn)突出。

一級(jí)市場(chǎng)中,從2020年到2023年,我國(guó)低空經(jīng)濟(jì)行業(yè)的投融資逐步活躍,其中2023年共發(fā)生25起投融資事件,涉及金額39.94億元

近1年,北京市、廣東省和江蘇省發(fā)生融資事件最多,分別發(fā)生91筆、77筆和77筆。

全國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)發(fā)生A輪172筆、B輪82筆、戰(zhàn)略投資62筆、天使/種子輪49筆、C輪39筆、D輪20筆、IPO15筆、Pre-IPO5筆、股權(quán)融資5筆等。

自2024年以來,中國(guó)中央和各地政府出臺(tái)了一系列的政策和法規(guī),以推動(dòng)低空經(jīng)濟(jì)的發(fā)展。競(jìng)逐“低空經(jīng)濟(jì)第一城”稱號(hào)的城市也從北京、上海、深圳、合肥等一線及新一線城市,擴(kuò)展到日照、婁底等三四線城市。

但《星船知造》看來,廣東或者說大灣區(qū)暫時(shí)領(lǐng)先了其他省市一個(gè)身位。

原因是復(fù)合的:

上游原材料與核心零部件供應(yīng)商,如芯片、電池、電機(jī)等;中游的無(wú)人機(jī)、航空器等主機(jī)廠,低空保障系統(tǒng)等;下游的飛行審批、空域備案等,都可以在大灣區(qū)找到對(duì)應(yīng)的企業(yè)對(duì)接,為低空經(jīng)濟(jì)發(fā)展提供了高效產(chǎn)業(yè)支撐。

另一方面,大灣區(qū)內(nèi)部各城市的緊密聯(lián)系和高頻交互需求,催生了對(duì)新型交通方式的巨大市場(chǎng)需求,大灣區(qū)計(jì)劃在未來數(shù)年內(nèi)開設(shè)數(shù)百條evtol航線和上千個(gè)起降點(diǎn),覆蓋大灣區(qū)內(nèi)的主要城市和區(qū)域,實(shí)現(xiàn)空中交通的無(wú)縫對(duì)接和高效運(yùn)轉(zhuǎn)。

低空經(jīng)濟(jì)的市場(chǎng)引爆也和另一“七大新興產(chǎn)業(yè)”——新能源汽車關(guān)系密切。

2023年7月,動(dòng)力電池巨頭寧德時(shí)代低調(diào)注冊(cè)一家新公司——商飛時(shí)代。

公司經(jīng)營(yíng)范圍涉及民用航空器維修、零部件設(shè)計(jì)與生產(chǎn)、發(fā)動(dòng)機(jī)螺旋槳生產(chǎn)、電池銷售等。除去寧德時(shí)代,該公司的股東還包括中國(guó)商飛。

由于電動(dòng)航空和電動(dòng)汽車的三電相似性高達(dá)80%-90%,產(chǎn)業(yè)體系、相關(guān)研發(fā)都高度重合,因此寧德時(shí)代等新能源汽車產(chǎn)業(yè)鏈企業(yè)、車企是目前布局電動(dòng)航空產(chǎn)業(yè)鏈的主要玩家。

多家造車企業(yè)如通用、豐田、吉利、大眾、小鵬,都早已涉足飛行汽車的研發(fā)制造。

寧德時(shí)代去年底在互動(dòng)平臺(tái)表示,目前正在進(jìn)行民用電動(dòng)載人飛機(jī)項(xiàng)目的合作開發(fā),將嚴(yán)格執(zhí)行航空級(jí)的標(biāo)準(zhǔn)與測(cè)試,確保產(chǎn)品滿足航空級(jí)的安全與質(zhì)量要求。

另一股東中國(guó)商飛透露,上述合資公司的成立將研制一款固定翼的電動(dòng)飛機(jī),相當(dāng)于“電力驅(qū)動(dòng)的空中考斯特”。

4月3日,知行汽車發(fā)布公告稱,已成為國(guó)內(nèi)某知名飛行汽車公司的自動(dòng)駕駛解決方案供應(yīng)商,將為其提供以iDC High為核心的軟硬件一體化自動(dòng)駕駛解決方案。

新能源汽車產(chǎn)業(yè)延申出的驚喜還在繼續(xù)。

參考資料:

[1] 今年光伏組件均價(jià)上漲空間不大.中國(guó)能源報(bào)

[2] 《光伏玻璃供需格局修復(fù),堅(jiān)定看好量利齊升》.中金

[3] 光伏玻璃:追光人,全力奔跑 民生證券研究所

[4] 醫(yī)療AI產(chǎn)業(yè)鏈深度研究:AI大模型+醫(yī)療龍頭公司 未來智庫(kù)

[5] 2022年中國(guó)變壓器上下游產(chǎn)業(yè)鏈分析、市場(chǎng)格局及重點(diǎn)企業(yè)分析 華經(jīng)情報(bào)網(wǎng)

[6] 主營(yíng)構(gòu)成激變、合規(guī)風(fēng)險(xiǎn)待解,“AIGC第一股”出門問問行業(yè)參考性幾何? 21世紀(jì)經(jīng)濟(jì)報(bào)道

本文基于訪談及公開資料寫作,不構(gòu)成任何投資建議

未經(jīng)授權(quán),禁止轉(zhuǎn)載

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司