- +1

巨星傳奇半年股價漲超1倍,周杰倫母親持股市值超9億港元

出品 | 子彈財經(jīng)

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

上市半年多以來,巨星傳奇集團有限公司(以下簡稱“巨星傳奇”)交出了一份不太讓人滿意的業(yè)績報告。2023年,公司在收入同比增長25%的情況下,年度利潤意外下滑超36%,即便扣除上市開支及以股份為基礎的薪酬開支,巨星傳奇經(jīng)調(diào)整利潤依舊下滑3.6%。

過去一年,由于疫情好轉(zhuǎn),各類綜藝節(jié)目顯著增加。2023年,巨星傳奇與其深度綁定的明星周杰倫合作推出了《周游記2》,此舉也讓巨星傳奇攬獲了8000多萬元收入,加上與之合作的明星增加,明星IP管理收入增加。憑此,巨星傳奇實現(xiàn)了收入增長。

由于收入增長,巨星傳奇自上市以來股價持續(xù)上漲。截至4月10日,巨星傳奇股價報收9.11港元/股,較發(fā)行價4.25港元/股上漲超114%,憑此公司相關創(chuàng)始人身家成功翻倍。

需要警惕的是,巨星傳奇核心業(yè)務新零售業(yè)務收入出現(xiàn)下滑,為公司后續(xù)發(fā)展蒙上一層陰影。

1、股價漲超一倍,周杰倫母親持股市值超9億港元

巨星傳奇的成立與發(fā)展,與周杰倫有著密不可分的關系。1997年,巨星傳奇創(chuàng)始人馬心婷在中國臺灣最大的電視節(jié)目制作商和頻道運營商之一東森電視事業(yè)股份有限公司(以下簡稱“東森電視”)任職。

任職期間,馬心婷結(jié)識了周杰倫經(jīng)紀人楊峻榮以及其所在經(jīng)紀公司董事陳中。從東森電視離職后,馬心婷在IDG Capital持有的一家公司擔任顧問,主要負責投資咨詢。

從業(yè)多年,讓馬心婷深諳娛樂行業(yè)以及投資行業(yè)之道。2017年,馬心婷與周杰倫經(jīng)紀人楊峻榮、其經(jīng)紀公司董事陳中、周杰倫母親葉惠美共同出資成立了巨星傳奇。

成立當年,巨星傳奇便開始以周杰倫為主題打造一檔戶外生活文化實境秀節(jié)目《周游記》。同年,巨星傳奇又為周杰倫2017年、2018年世界巡回演唱會《地表最強》提供分包服務。

2018年,巨星傳奇開始著手研制魔胴咖啡。該款咖啡主打的賣點便是輔助減肥,雖然產(chǎn)品備受質(zhì)疑,但并未影響其大賣。在魔胴咖啡銷量大增的帶動下,巨星傳奇收入出現(xiàn)爆發(fā)式增長。

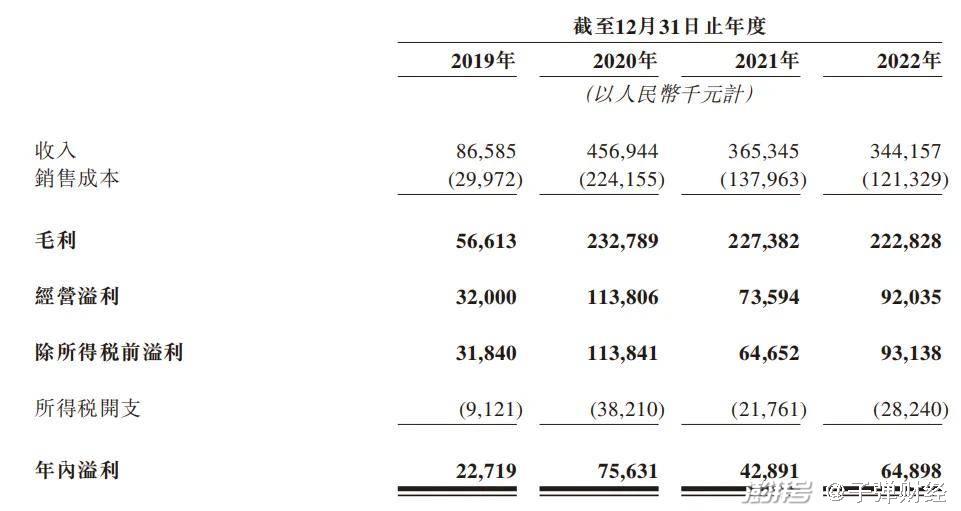

2019年,巨星傳奇收入僅為8658.5萬元,2020年大幅增長至4.57億元,收入增幅超4倍。4.57億元收入中,約3.33億元來源于魔胴咖啡,占巨星傳奇當年總收入比例高達72.8%。

(圖 / 巨星傳奇主要財務指標)

業(yè)績爆發(fā),巨星傳奇開始試水資本市場。2023年4月,巨星傳奇向港交所遞交招股書謀求上市。

最終巨星傳奇以4.25港元/股發(fā)行1.266億股,募資5.38億港元,發(fā)行市值為44億港元。不過相較于第一次招股,巨星傳奇不管是發(fā)行股價還是募資金額都出現(xiàn)縮水。

由于“周杰倫概念股”的噱頭,加之疫情結(jié)束后巨星傳奇收入增長,上市后巨星傳奇很快受到資本市場青睞。上市一周左右時間,公司股價最高漲幅便超過80%。截至2024年4月10日,巨星傳奇股價報收9.11港元/股,較發(fā)行價上漲超114%。

2023年巨星傳奇披露的中報顯示,馬心婷間接持有巨星傳奇24.85%股權,按公司最新市值計算,馬心婷身家超18億港元。

周杰倫母親葉惠美與周杰倫經(jīng)紀人楊峻榮控制的企業(yè)持有巨星傳奇24.85%股權,按雙方各持有一半的股權計算,周杰倫母親葉惠美以及經(jīng)紀人楊峻榮持股市值均超過9億港元。

以此來看,巨星傳奇圍繞周杰倫打造的商業(yè)帝國讓其親朋好友掙得盆滿缽滿,不得不感嘆周杰倫強大的吸金能力。

2、魔胴咖啡涉?zhèn)麂N風波,產(chǎn)品銷量連年下滑

過去幾年,圍繞周杰倫變現(xiàn)讓巨星傳奇大獲成功。但作為一家上市公司,將業(yè)務集于他人一身并非好事,很容易讓企業(yè)自身遭遇成長天花板,這點對于巨星傳奇而言也是如此。

2020年,巨星傳奇收入便達到4.57億元,此后魔胴咖啡銷量下滑,加之疫情原因?qū)е轮芙軅悅€人相關活動停辦,巨星傳奇連續(xù)兩年遭遇收入下滑。

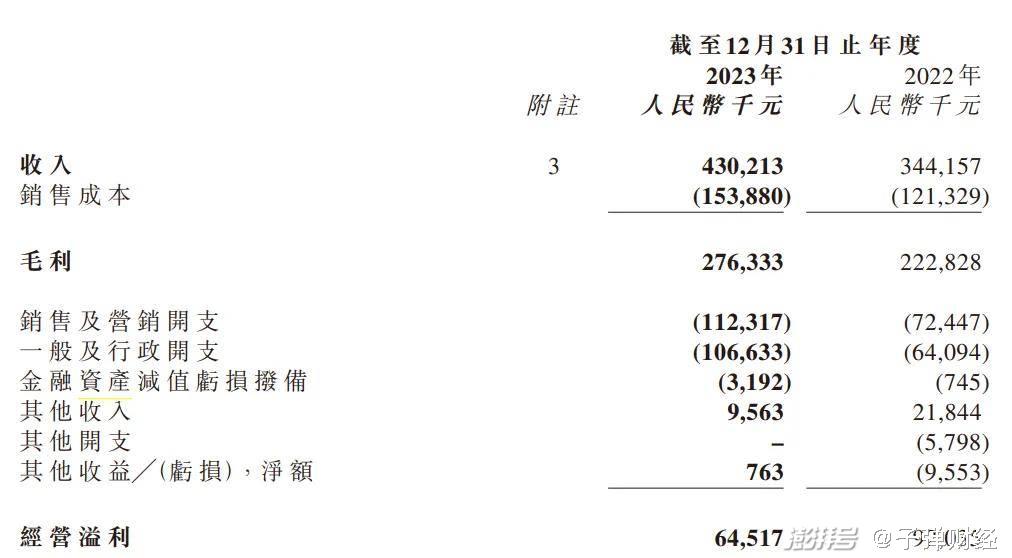

2023年,隨著疫情結(jié)束,周杰倫個人演唱會、娛樂節(jié)目等接連開展,巨星傳奇收入有所復蘇。數(shù)據(jù)顯示,2023年巨星傳奇收入為4.3億元,同比增長25%,但未能超越2020年的4.57億元。

(圖 / 巨星傳奇2023年主要財務指標)

巨星傳奇收入難回巔峰,與其核心業(yè)務新零售業(yè)務下滑有很大關系。2023年,巨星傳奇新零售業(yè)務收入為2.398億元,較2022年的2.401億元略微下滑0.12%。值得注意的是,2020年巨星傳奇新零售業(yè)務收入高達3.65億元。

巨星傳奇新零售業(yè)務主要以魔胴咖啡銷售為主。巨星傳奇魔胴咖啡于2019年4月正式在全國范圍內(nèi)推出。

資料顯示,魔胴咖啡主要產(chǎn)品是魔胴防彈咖啡,該產(chǎn)品主打的便是燃脂瘦身的“固體飲料”。由于公司本身有周杰倫加成,加之又有瘦身概念,一經(jīng)推出迅速風靡大江南北,2022年大火的周杰倫好友劉畊宏也在直播間銷售魔胴咖啡。

魔胴咖啡減肥源自生酮健康管理制度的產(chǎn)品概念,即通過減少碳水攝入來燃燒脂肪。此前中國醫(yī)學科學院北京協(xié)和醫(yī)院臨床營養(yǎng)科主任醫(yī)師陳偉曾進行過科普,生酮飲食本質(zhì)是采用極低的碳水化合物,比例在5%以內(nèi),用內(nèi)臟動員的方式來產(chǎn)生酮體,來消耗內(nèi)臟脂肪。

因此,在生酮飲食期間,需要減少碳水化合物的攝入,這點魔胴咖啡也是如此。不過一旦停止生酮飲食,體重沒多久便會恢復,如此反復會對身體造成傷害。

知乎曾有用戶科普,生酮飲食本身就可以瘦,與喝不喝咖啡本身并沒有太多的關系,魔胴咖啡屬于智商稅,奉勸大家慎重購買。

值得注意的是,此前巨星傳奇因為多級分銷魔胴防彈咖啡,被昆山市場監(jiān)管局以“涉嫌傳銷”為由,凍結(jié)了旗下子公司銀行賬戶。因沒有直接證據(jù)表明公司涉嫌傳銷,后經(jīng)相關部門調(diào)查公司營銷行為合法,有關公司銀行賬戶被解除凍結(jié)。

魔胴咖啡效果究竟如何,消費者由于使用體驗不同,各自看法褒貶不一。但2020年以后,魔胴咖啡銷量出現(xiàn)較大幅度下滑是不爭的事實。在此影響下,巨星傳奇整體收入恐難回巔峰。

3、增收不增利,電視節(jié)目制作收入不穩(wěn)定

面對魔胴咖啡銷售下滑,巨星傳奇并未坐以待斃。而是繼續(xù)圍繞周杰倫,進一步挖掘其商業(yè)價值。

從業(yè)務來看,巨星傳奇除新零售業(yè)務外還有電視節(jié)目制作收入、版權收入、活動策劃收入、明星IP管理收入等。

其中收入占比較高的有電視節(jié)目制作收入以及明星IP管理收入。電視節(jié)目制作收入來源于與周杰倫合作的《周游記2》在浙江衛(wèi)視播出、Netflix及其他在線平臺播出產(chǎn)生的許可費及廣告收入。

值得注意的是,由于節(jié)目錄制時間較長,且不確定因素較多,該類業(yè)務收入并不持續(xù)。2019年至2022年四年時間里,該項業(yè)務僅在2020年獲得8159萬元收入,其余年份沒有任何收入,這也意味著巨星傳奇電視節(jié)目制作收入并不持續(xù)。

此外,為了擴大明星IP管理收入,巨星傳奇也在增加旗下簽約明星。2024年3月,巨星傳奇與孫耀威達成合作,合作方向集中在IP授權及內(nèi)容方面。此外,巨星傳奇還與方文山、劉畊宏、南拳媽媽、陳法蓉等明星開展合作。

目前,巨星傳奇在明星IP管理收入上發(fā)展較為順暢。2022年,首推便獲得了4170.8萬元收入,2023年進一步增長至7123.9萬元。不過由于該項業(yè)務變現(xiàn)方式較為單一,未來能否持續(xù)增長還有待觀察。

即便明星IP管理業(yè)務發(fā)展較為順暢,《周游記2》播出為巨星傳奇帶來了8000多萬元收入,2023年,巨星傳奇依舊出現(xiàn)增收不增利的情形。

2023年,巨星傳奇實現(xiàn)收入4.30億元,同比增長25%,年內(nèi)利潤為4141.1萬元,同比下降36.19%。扣除上市開支以及股權激勵費用,巨星傳奇經(jīng)調(diào)整純利依舊同比下滑3.6%。

僅從巨星傳奇財報披露的信息來看,銷售開支以及行政開支快速增長是巨星傳奇利潤下滑的主要原因,2023年公司營銷支出以及行政支出合計為2.19億元,較2022年的1.37億元增長接近60%,遠高于公司同期收入增長。

巨星傳奇銷售費用主要用途為廣告開支以及KOL傭金支出,主要目的還是銷售其魔胴咖啡,不過從實際效果來看,銷售費用的擴大非但沒有讓相關產(chǎn)品收入增長,反而出現(xiàn)下滑。

一般行政支出的增長主要是公司員工薪酬支出增加所致,這與巨星傳奇業(yè)務拓展有較大的關系。

不管是明星IP運營管理也好,還是拍攝《周游記》也罷,巨星傳奇最終目的便是用明星IP賦能新零售業(yè)務。

但新零售的核心還是在于產(chǎn)品本身,依靠明星光環(huán)推出的產(chǎn)品,短期是可以割一波韭菜。但公司若想長遠發(fā)展,還是要立足產(chǎn)品質(zhì)量,抓住新零售業(yè)務的本質(zhì)。

*文中題圖來自:攝圖網(wǎng),基于VRF協(xié)議。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司