- +1

中國科技企業出海:需要從行業規模經濟盡快轉向企業規模經濟

·雖然目前中國科技企業出海具備行業規模經濟優勢,但是這種依賴于超大規模經濟的行業成本優勢也是值得我們警惕的,比如有些跨境電商的供應鏈利潤非常低,導致供應鏈難以留存足夠的研發投入,這將使得企業創新投入不足。同時,薄利多銷也容易遭到反傾銷、反補貼、反壟斷等海外企業提起的多重訴訟、甚至面臨來自對方國家政府的政策制裁。

自2023年下半年以來,“出海”再次成為中國企業的熱詞,其中科技成為這一波出海的顯著標簽。根據我們在過往多年的調研數據,中國科技企業出海,主要是兩類企業,第一類是與互聯網、電子信息技術有關,包括跨境電商,算得上是數字產業。經過近些年的發展,中國在數字產業方面在全球都有相對優勢,因此我們看到了類似希音(SHEIN)這樣的跨境電商企業。第二類是與科學研究、技術服務類相關的企業。尤其是 2021年以后,很多中國企業在海外設立了研發的分支機構,包括很多藥企,一方面是貼近海外消費市場,另一方面也是為了繞過海外的技術封鎖。但是,無論是哪一類企業,中國企業出海仍然依賴行業規模優勢,中國企業要想在國際競爭中保持持續優勢,最終必須從行業外部規模經濟走向企業內部規模經濟優勢。

中國企業出海的四個階段

根據過往的數據分析,中國企業出海是分階段的,第一階段可以說是從中國加入WTO以后,當時整個國際環境對于中國企業來說是比較寬松的,所以中國企業走出去相對自然且順暢。這個時期還有一個重要因素,即從2001年開始至2013年,人民幣都處于升值狀態,中國企業變得相對更加富有了,自然想到國外去投資,這可以算是第一波的中國企業出海。這一波企業出海可以說是企業自愿型順應了市場經濟規律和與全球主要市場分享了中國入世的紅利。從數據上也可以看出端倪,在2001年至2013年期間,中國每年的出口創匯逐年攀升,在2014年6月達到了峰值,為39932.1億美元。

第二階段中國企業出海是2013年 “一帶一路”倡議被提出后,中國從國家層面鼓勵企業走出去,由此形成了政府從上而下引導企業出海。據《中國對外直接投資統計公報》統計顯示:在“一帶一路”倡議提出之后,中國在科技行業的對外直接投資流量明顯增加。

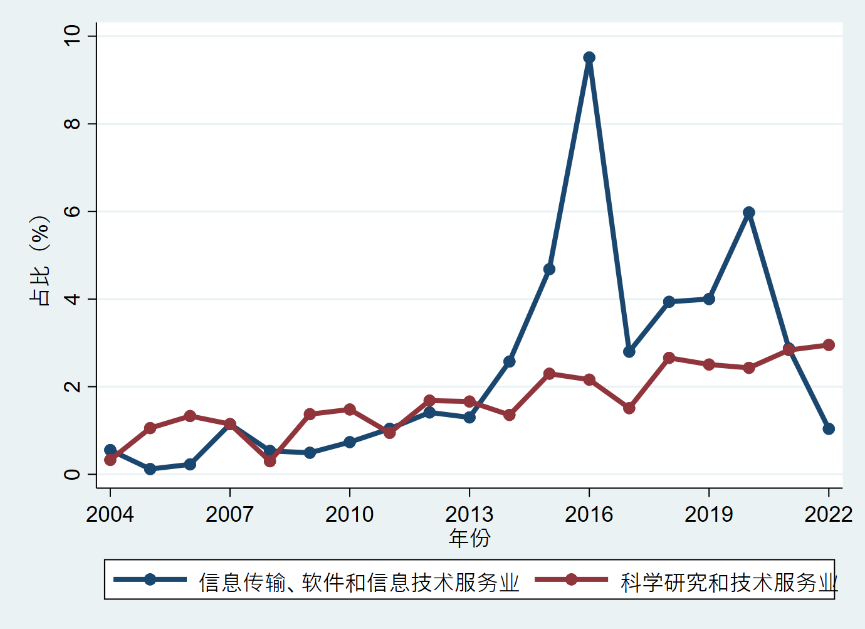

如圖1和圖2所示,兩個科技行業對外投資流量占總投資的比重總體呈上升趨勢:(1)中國科技企業在信息傳輸、軟件和信息技術服務業的對外直接流量在2016年達到峰值186.6億美元,占比高達9.51%,此后有所回落但仍保持較快增長;(2)中國科技企業在科學研究和技術服務業的對外直接流量在2014年之后保持相對穩定的增長,其占中國對外投資比重不斷上升。

圖1:2004—2022年科技行業對外直接投資流量

圖2:2004—2022年科技行業對外直接投資流量占總投資額比重

觀察表1可以發現,“絲路電商”合作備忘錄的簽署推動了中國科技企業對東道國進行海外投資。例如,在俄羅斯簽署“絲路電商”合作備忘錄不久后,中國阿里巴巴集團就與俄羅斯當地企業共同成立了阿里速賣通俄羅斯公司(AliExpress Russia),為俄羅斯和獨聯體國家的中小企業、消費者參與數字經濟創造有利的互聯網條件,加速俄羅斯數字經濟的發展。此外,在意大利參與“絲路電商”合作后,中國華為公司即與當地政府和企業達成協議將在意大利投資12.5億美元,以開展華為產品的研發、運營和營銷等活動。

表1:中國科技企業對“絲路電商”合作國家的科技投資

第三階段中國企業出海是從2017年美國前總統特朗普上臺后,特朗普政府開始對中國輸美5500億美元的商品征收高額進口關稅開始的,美國對中國輸美商品強征高額關稅使得中國企業的對外貿易變得艱難。為了應對這種局面,中國企業不得不去海外第三個國家進行投資,從而繞過關稅壁壘,這也被稱為“跨越貿易的投資”,這是我們理解的中國企業出海的第三個階段。事實上,在2017年之前,出于預期,中國沿海的很多企業都已進行了海外布局。

2020年,全球性突發新冠疫情暴發使得中國企業出海陷入停滯。不過,從2023年下半年開始,中國企業又恢復了對海外的投資熱情,也就是延續至今的中國企業出海的第四個階段。

中國企業出海的目的地:歐美發達經濟體仍是首選地

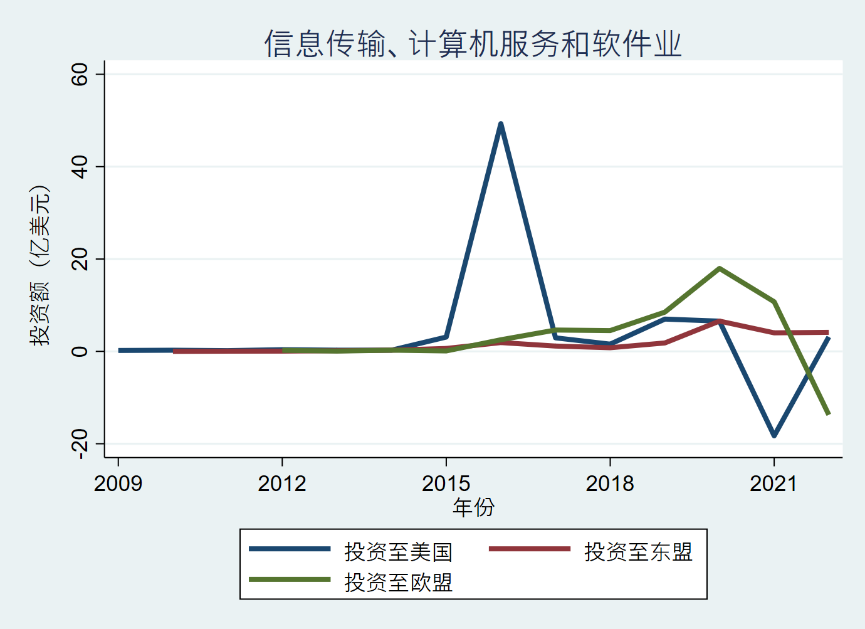

就出海目的地而言,如圖3和圖4所示,中國科技企業出海目的地國家主要有以下兩類:

一是“一帶一路”沿線國家(東盟為例):在“一帶一路”倡議提出之后,中國企業對東盟國家在科技相關行業的投資略有增長但仍較為緩慢,2020年的全球性突發新冠疫情對科技企業出海沿線國家產生了較大的負面沖擊。

二是以歐美為代表的發達國家:中國企業對美國、歐盟在科技相關行業的投資在2016年前后迅速增長,此后有所回落但仍保持較快增長。

總體而言,相較于“一帶一路”沿線國家,中國科技企業海外投資項目更多集中于發達國家。這一方面可能是因為發達國家具備較高的數字基礎設施水平,其國內存在較大的科技需求和市場,具備更高的購買力和市場,比如中國光伏等新能源企業出海一般會首選歐美市場;另一方面可能源于中國科技企業基于技術學習動因而進行的海外投資。

圖3:中國企業對各目的國在科學研究和技術服務業的投資

圖4:中國企業對各目的國在信息傳輸、計算機服務和軟件業的投資

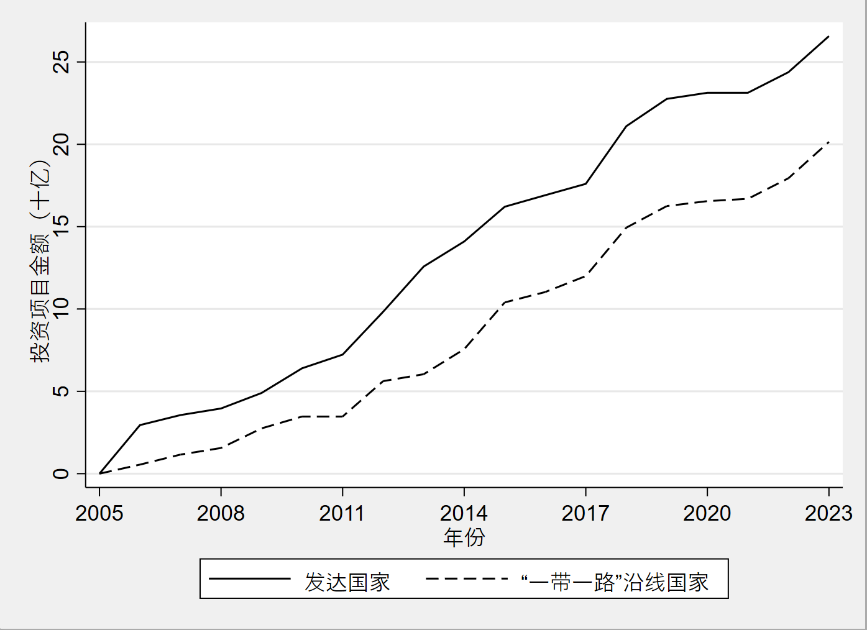

圖5和圖6分別展示了2005—2023年中國企業對發達國家和“一帶一路”沿線國家在科技行業的累計對外投資項目數和投資金額。可以發現:2005年以來,中國科技企業對發達國家和“一帶一路”沿線國家在科技領域的投資項目和金額均呈現穩步增長的趨勢。總體而言,相較于“一帶一路”沿線國家,中國科技企業海外投資項目更多集中于發達國家。

圖5:2005—2023年中國科技企業累計對外投資項目數

圖6:2005—2023年中國科技企業累計對外投資金額

沒有創新,行業外部規模經濟優勢很可能會淪為規模劣勢

但是,我們也觀察到,在疫情結束后,中國數字技術領域企業的海外投資正在從歐美向東盟國家轉移。究其原因,我們認為一方面可能是這類企業的海外布局較早。當中國企業在歐美達到一定的市場規模后,便開始被關注,這種關注在某種程度上也會加劇摩擦、形成一定的制約。為此,不少中國企業開始向第三方東南亞尋找新的市場,例如騰訊、阿里、京東等中國大型互聯網企業近年來在東南亞市場都有投資。

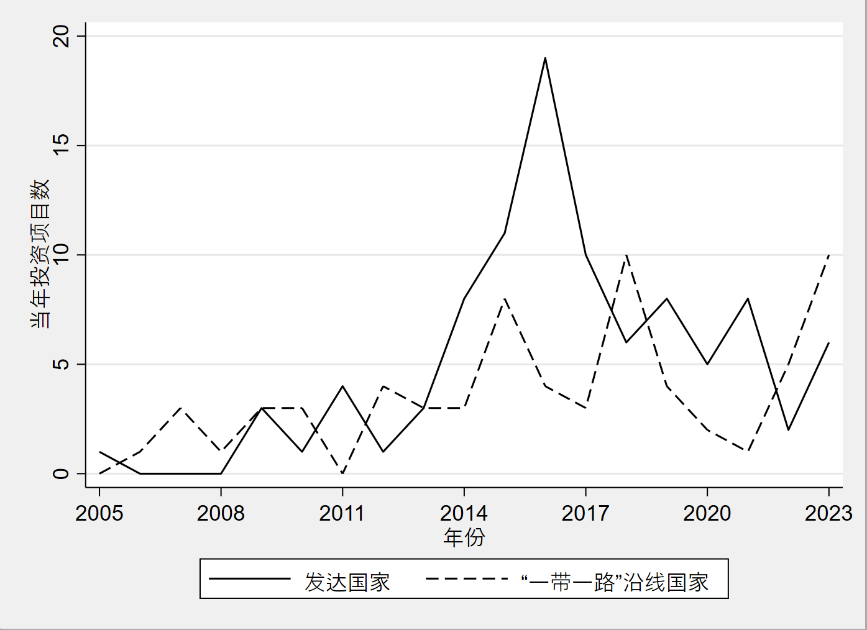

觀察圖7各年份對外投資項目數可以發現:2013年后,中國科技企業對“一帶一路”沿線國家和發達國家的科技投資項目數均有所增加,表明“一帶一路”倡議有利于中國科技企業“走出去”;中國科技企業對發達國家的科技投資項目數在2016年前后達到了峰值。

圖7:2005—2023年各年份中國科技企業對外投資項目數

(圖5、6、7數據來源:美國企業研究所和美國傳統基金會公開的“中國全球投資跟蹤”(China Global Investment Tracker)數據庫,該數據庫只收集了投資額超過1億美元的項目,僅具有部分代表性)。

但是,即便是在東盟市場,當中國企業逐漸發展壯大之后,一樣會面臨在歐美市場遇到的問題。此外,出海東盟,中國企業還面臨一個比較重要的問題是政策和法律風險。中國企業向來并不擅長運用法律手段維護自身利益,當出海至一些法制本身并不完善的國家,風險就會很大。所以,我們看到很多大型的民營企業出海選擇的是股權投資路徑。

據中國國家工業信息安全發展研究中心《2020年我國大型互聯網企業發展態勢研究》顯示,阿里巴巴于2016年成功收購了東南亞最大電商平臺來贊達(Lazada),隨后投資入股了印尼電商巨頭Tokopedia。騰訊于2017年投資入股新加坡在線購物網站蝦皮(Shopee),成為最大股東。京東則投資了越南電子商務網站Tiki.vn和印尼旅游預訂平臺Traveloka等,并于2016年和2018年分別在印尼和泰國推出京東海外版電商平臺。如表2所示,東盟主要國家的電商市場均已由中國科技巨頭持股成為大股東。

表2:2020年東盟主要六國電商市場份額排名及其主要股東?????

而對于中小企業來說,我們建議是盡力與東道國當地政府、機構,特別是其他海外企業和機構進行多邊磋商投資,通過多邊機制約束和遏制東道國非市場經濟行為,這樣,通過多方投資對東道國一方,可以對法制意識淡薄的東道國政府可能的突發風險形成遏制力和約束力。

總體來看,中國科技企業出海利用的是中國多年來在制造領域積累的行業規模經濟下的平均成本優勢和由此形成的上下游產業鏈供應鏈匹配優勢。即便是跨境電商,它的產業鏈供應鏈很多仍然依賴國內的行業規模經濟生產力。雖然在疫情之后,有些國家提出來要進行產業鏈供應鏈重塑,試圖避免產業鏈供應鏈過多依賴于某一產地,但是從經濟成本來看,這是無法可持續的。因為缺乏行業規模經濟下的成本比較優勢的,也就喪失國際競爭力。

經過多年的發展,中國在制造領域已經形成了行業規模經濟優勢,中國在眾多行業的制造成本已經達到全球最低。凡是同質的產品,如果中國企業占優率先進入,基本上其他國家的企業囿于行業規模經濟下的超低行業平均成本,就無法越過初始的固定成本門檻再進入了,除非對方政府實行超大額的市場補貼。因為同質產品的競爭最終取決于行業的市場規模經濟,包括新能源車、光伏等。

但是,需要指出的是,中國這種行業規模經濟優勢也并非一勞永逸的,一旦該行業出現了顛覆性創新技術,原有的行業規模經濟優勢就會很快、徹底淪為行業規模劣勢。比如,當液晶電視出現后,原先的晶體管電視產能就很快被淘汰出局。

據此,雖然目前中國科技企業出海具備行業規模經濟優勢,但是這種依賴于超大規模經濟的行業成本優勢也是值得我們警惕的,比如有些跨境電商的供應鏈利潤非常低,導致供應鏈難以留存足夠的研發投入,這將使得企業創新投入不足。同時,薄利多銷也容易遭到反傾銷、反補貼、反壟斷等海外企業提起的多重訴訟、甚至面臨來自對方國家政府的政策制裁。因此,中國科技企業在集體出海尋求新市場的同時,更需要關注企業科技創新,從而實現從行業外部規模經濟優勢盡快轉向企業內部規模經濟優勢。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司