- +1

IPO擱淺、上下游夾擊,“黑芝麻”們迷途難返

聚光燈下,自動駕駛芯片火熱依舊。但從創業至今,中國企業們一直沒有走出“行路難”。

作為港交所新規則生效以來,第一家申請上市的自動駕駛芯片企業,黑芝麻智能的上市申請材料已處于“失效”狀態。這也意味著,備受期待的“自動駕駛芯片第一股”,IPO進程被迫擱淺。

芯片行業向來是高投入、慢產出的行業,因而融資也是業內高頻話題。在資本遇冷環境下,黑芝麻智能的IPO若能成功,無疑能給行業注入一劑強心劑。

但與此同時,國內智能駕駛芯片企業發展的待解難題,短期內并不容易解決。黑芝麻智能的上市坎坷之路,也印證出中國智能駕駛芯片廠商們,在到達商業化“綠洲”之前,還需在尋找資金“水源”上花費很大功夫。

而從更多維度來看,對黑芝麻智能以及地平線、行歌科技、芯馳科技、芯鈦科技、奕行智能等一眾廠商來說,盡管坐擁全球最佳市場和國產化大潮之便,但技術突破難、商業落地難,疊加供需關系變化、價格壓力增加等原因,想從國際巨頭“虎口奪食”,變得更加難如登天。

“超級獨角獸”的誕生

智能駕駛芯片“缺水”久矣。

就黑芝麻智能本身來說,招股書顯示,自2016年創立至今,其已經歷10輪融資,總計融資額約6.95億美元,加上本次IPO計劃募集的2-3億美元,離10億美元僅一步之遙。

近年來,其他同類公司的融資動作也明顯頻繁起來。2022年11月,芯馳科技宣布近10億元的B+輪融資,參與者不乏中信證券投資、國中資本、華泰保險等知名機構,張江高科、云暉資本、合創資本等老股東持續跟投。2023年3月,芯擎科技也完成了規模近5億元的A+輪融資。前不久,奕行智能、芯鈦科技和云途半導體也各自宣布完成融資。

據統計,僅2023年上半年,智能電動汽車領域至少已經披露了98起融資事件,69起與智能駕駛相關。其中,芯片和半導體,尤其是車載智能芯片領域,是資本關注的重點。

黑芝麻智能之所以受到更多關注,有兩個特殊之處。

首先,這是智能駕駛芯片企業搶抓資本市場新機遇的代表性案例。

2023年3月31日,《香港聯合交易所有限公司證券上市規則》第十八C章正式生效,對標A股科創板,進一步放寬對企業上市的限制,允許無營收、無盈利的科技公司在港交所上市。這無疑是港股向具備技術實力的創業企業敞開了一道大門。

因此,黑芝麻智能的IPO之舉,可謂現階段智能汽車芯片行業的一大關鍵事件。毫不夸張地說,整個行業都想通過黑芝麻智能IPO窺探這道門是否 “適行”,以及如何“改裝、操控”,方能順利“駛入”門內。

畢竟,汽車芯片研發、流片和購買IP等等,都是銷金獸。即便是黑芝麻智能這樣融資了數十億人民幣的企業,據其招股書顯示,以2022年的資金消耗水平,也僅夠維持2年運營。而要從英偉達這樣的大廠手中搶到訂單,就不能不盡可能滿足銷金獸們的饕餮胃口。

另一方面,黑芝麻智能的快速發展,也為公司攢足了話題性。

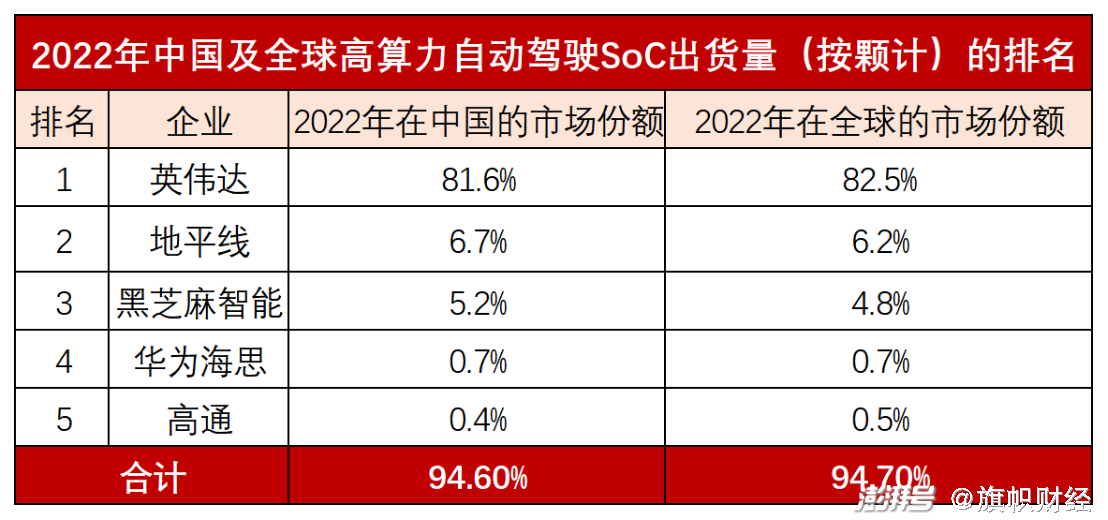

業務上,根據弗若斯特沙利文出具的報告,2022年成立僅6年的黑芝麻智能,在中國和全球車規級高算力SoC領域的出貨量市場份額已分別達到5.2%、4.8%,排名進入前三。

估值上,隨著最近一次融資完成,黑芝麻智能一級市場投后估值為22.18億美元(約為160.94億元人民幣),7年漲了122倍,成為一家“超級獨角獸”公司。

業績和估值雙雙暴漲的背后,也是國內自動駕駛芯片廠商搶抓行業特有機遇,與行業大盤一道水漲船高的縮影。

“黑芝麻”們可謂碰到了國產自動駕駛芯片最好的時代。

眾所周知,中國市場擁有全球近70%的新能源汽車銷量,掌握著汽車智能化的未來決定權。過去汽車業最先進的技術,一直是先在歐美日市場開發,再應用到中國市場。但在如今的智能汽車時代,無論是高通、英偉達、Mobileye,還是地平線的車載芯片,首發量產都在中國,而非其他市場。

尤其是2023年11月,工信部聯合四部委印發《關于開展智能網聯汽車準入和上路通行試點工作的通知》,L3級自動駕駛提前落地,為自動駕駛芯片廠商釋放出更大的市場空間。

坐擁最佳市場的同時,芯片國產化進程加速。本月初,工信部發布《國家汽車芯片標準體系建設指南》,鼓勵汽車制造商使用國產芯片,建立本土芯片/半導體供應鏈的意圖顯而易見。

中國廠商也自有其優勢。比如,國內汽車需求市場以20萬元及以下緊湊型和小型車為主,這就要求供應商能夠更好應對客戶對成本的高度敏感,而成本控制正好是國內廠商的優勢所在。同時,國內的研發、生產體系相對集中,也更便于與國內車企開展合作。

此外,國產廠商更積極配合的合作模式,也為其爭得了一定的市場。一個典型的例子是理想汽車對Mobileye的“反水”。由于Mobileye一直采用“黑盒模式”,“無法滿足智能駕駛全棧自研的需求”,理想汽車于2020年底停止了與Mobileye的合作,開始使用地平線的“征程3”芯片。

自動駕駛的“國產”之殤

市場、政策、優勢俱在,資本“水源”也正打開,一切似乎非常美好,但行業隱憂卻仍在暗處侵蝕著國產廠商的未來。

提到國產化,不得不正視的一個前提是,我國汽車芯片行業的國產化水平還很低。

數據顯示,在對電動汽車性能至關重要的功率半導體中,國內芯片產量只能滿足約15%的車型搭載需求,在自動駕駛領域更是只有5%。綜合下來,中國汽車芯片的國產化率僅為10%。

“國產”了這么多年,入場的企業數量已達到約300家,但依賴進口的現狀并沒有實質性改變。

問題的核心仍然是技術。

目前市場主流產品中,英偉達Orin芯片可以達到200T的算力。而與之相比,國內兩家代表性企業,地平線目前量產的征程5單芯片算力僅為96T,黑芝麻智能旗下的華山A1000系列也只有58T-100T。再往前看,英偉達、高通早在2022年就發布了2000TOPS的自動駕駛芯片,而地平線、黑芝麻智能連研發的進展都還沒有。

地平線的自動駕駛主力芯片征程5,采用的是16nm制程;而英特爾面向邊緣計算的至強Sapphire Rapids,已使用10nm工藝;Mobileye面向全自動駕駛專用的EyeQ5,是7nm工藝。

又比如NOA領域,高工智能汽車發布的《2023年H1高階智駕數據分析簡報》中特別提到,國產自動駕駛創業公司中,地平線是唯一實現量產的公司,黑芝麻智能、芯馳科技、后摩智能等廠商目前仍未量產交付。

更大的差距還在IDM上。中國芯片廠商,大多不具備強大、穩定的制造和封測產業鏈。這使得其自身發展水平,較海外廠商相差更大。

“技”不如人的結果,就是在主機廠選品時,毫無話語權。

據業內人士介紹,黑芝麻智能、地平線這些國產芯片廠商,主要的機會還是做B點供應商,換句話說,就是做“備胎”。盡管黑芝麻智能創始人、CEO單記章不愿承認在做英偉達的國產替代,但其產品確實在對標英偉達。

此外,國產廠商的芯片還很難被高端車型選用。比如地平線和理想的合作,盡管地平線副總裁余軼南曾肉麻地表示 “我們跟理想青梅竹馬”,以顯雙方關系之密切,但在“用腳投票”上,地平線征程5芯片只被用在理想L8 Pro、L7 pro之類平價版車型中,更高階的L8 Max以及L7 Max,用的還是英偉達Orin-X芯片。

黑芝麻智能的例子則更明顯,其招股書顯示,公司已獲得的意向訂單主要是來自一汽集團、東風集團、吉利集團、江汽集團及合創量產前銷量規模不太大的低端品類。

總的來說,車企對國產芯片商還是不太認可。據一位了解小米汽車的人士稱,小米投了黑芝麻,但小米汽車用的是英偉達的orin芯片。黑芝麻的另一個投資方,也沒有用黑芝麻芯片,原因是黑芝麻工具鏈不完備,開發難度很大,客戶需要不斷踩坑、填坑,影響開發進度。

其實,在整個自動駕駛領域,國產供應商的位置都很尷尬。比如前不久剛上市的知行汽車,其業務收入九成以上,都來自于吉利旗下的極氪。而知行汽車并不是吉利的獨家供應商,對于是否能跟吉利的持續合作,知行汽車也表示:“無法保證。” 通過北京車和家持有知行科技 4.5%股權的理想,也一樣沒有采購知行科技自動駕駛的相關產品。

在這樣的背景下,國產芯片廠商的市場份額、經營業績和財務數據勢必都不會太好看。

市場份額上,地平線和黑芝麻智能作為國產高算力自動駕駛SoC龍頭,市場份額加起來還不到英偉達的零頭。而從公布了業績數據的企業來看,黑芝麻智能最近三年營收雖然穩步增長,但加起來也只有2.79億元。行歌科技甚至還沒有盈利。

至于財務數據,最近三年,黑芝麻智能應收賬款分別是0.35億元、0.49億元、1.25億元,占營收的比例高達66%、81%、75%;應收賬款周轉天數也分別達到200天、266天、208天,遠高于公司給出的30-180天的信貸周期。意思就是說,客戶一直在賒賬,而且賒完之后大概率超期不付,這給企業造成的資金壓力可想而知。

今非昔比的市場,上下夾擊的對手

深究汽車行業最近幾年芯片熱的由來,除了汽車本身智能化帶來的市場增長之外,還跟供應鏈錯配導致的缺芯有關。

本來,在疫情爆發之前的2018年和2019年,國內汽車銷量已經出現連續下滑。在疫情影響下,全球市場需求進一步萎縮,于是各大主機廠開始大幅壓縮汽車芯片訂單。晶圓廠商或陸續降低產能,或關停工廠,轉投身市場前景和利潤都更好的消費電子芯片。這就造成了在汽車智能化轉型初期,市場還未充分釋放,缺芯問題就開始爆發。

但經過3年的“缺芯”洗禮,企業行動和市場形勢都發生了巨大變化。這幾年,臺積電對汽車芯片產能持續加碼,2021年增加50%,去年第三季度又增加82%。英特爾、三星、聯電、格芯等企業,也在前兩年快速推進產能向汽車芯片業務轉移。

芯片產能迅速提升,但市場增速卻開始下滑。以最大市場中國為例,根據中汽協數據,2023年,全國新能源汽車整體銷量為949.5萬輛,同比增長37.9%。而2021和2022年,這個數據分別高達157.5%和93.4%。與此同時,最近一段時間,歐美電動車企的布局也在推遲。

市場巨變,即便是國際巨頭,也不免受些影響。本月初,英特爾旗下自動駕駛芯片巨頭Mobileye發布的業績指引顯示,2024年全年,公司經營利潤預計為2.7億-3.6億美元,遠低于此前華爾街分析師預估的25.8億美元。至于原因,Mobileye解釋稱,是客戶前幾年囤貨還沒消化完。

在此之前,2023年10月,安森美半導體和萊迪思半導體也遭遇了類似的“滑鐵盧”。恩智浦半導體CEO Kurt Sievers在11月召開的財報電話會議上表示,公司正“有意減少汽車行業產品的出貨,以降低庫存膨脹的風險”。

“缺芯”走向“末路”,“黑芝麻”們最好的時代過去了。而他們面臨的新壓力,還遠不止此。

2023年初,特斯拉打響大降價第一槍,由此“價格戰”成為新能源汽車市場的“主旋律”。新能源車企對外卷價格,對內就得卷成本,最終壓力傳導給供應商。為了讓主機廠采購自己的芯片,或者讓現有客戶不砍單,絕大多數的芯片廠會對芯片產品進行降價,以便保證自身銷量和市場份額。

去年6月,黑芝麻智能聯合創始人兼總裁劉衛紅還在說:“在短期內,我們的解決方式就是提供快速降本增效的方案。”而現在來看,國產廠商們這一引以為豪的優勢,正成為揮之不去的夢魘。

而在行業“缺芯”與國產化需求之下,車企對芯片的態度也發生了微妙變化。尤其是個性化需求的強化,使得他們“買不如造”的想法日益大行其道,尤其在特斯拉FSD芯片、比亞迪MCU自研先后成功后,大眾、現代、寶馬等巨頭,蔚來、小鵬、理想等新勢力,長城、吉利、上汽、福田、東風等傳統車企,都在加速芯片布局步伐。

車企自研,必將重構汽車芯片供應格局,國產自動駕駛芯片廠商們翅膀還沒長成,就進入了國際芯片巨頭+下游客戶上下夾擊的困境。

有人說,2023年是自動駕駛的一個轉折點。在這之前,外界對行業抱有太高期待,甚至一度以為L4/L5遙遙在望。但2023年后,幻想開始破滅,市場和投資人都意識到,技術的步子遠沒跟上,從芯片到系統到整車,自動駕駛在L2、L2+階段還需繼續深耕。大家的投資行動也開始回歸理性,阿里達摩院、美團、滴滴都或放棄或收縮了相關投入,黑芝麻智能的估值也在2022年的水平上沒有太大增長。遙望漫漫前途,“黑芝麻”們如何克服技術桎梏、市場重壓,最終行至商業化“綠洲”,還存在諸多不確定性。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司