- +1

釋放城市潛力⑦|城市從項目投資轉向可持續投資的趨勢與策略

設計 郁斐

2023年11月,聯合國人居署發布了題為《釋放城市潛力:可持續城市發展的投資之道》(Unlocking the Potential of Cities: Financing Sustainable Urban Development)的報告,旨在洞察城市化的機遇、特點和挑戰,探討可持續城市發展的多元途徑,為使城市變得更具可持續性和可投資性提出建議。

本文為報告第四章《促進城市可持續發展融資的資金來源多樣化和創新工具》后半部分的翻譯,詳細解析了市政發展基金、債務工具和私營部門融資等融資方式在城市基礎設施建設方面的作用。

市政發展基金:推動城市基礎設施建設的金融引擎

市政發展基金是市政府為城市基礎設施建設籌集資金的機構,同時強化了基金管理機構和市政府的職能。這一“批發式”的城市投資機制得到了國際援助者的支持。

在許多發達國家,市政發展基金及其變體的歷史可以追溯到19世紀。例如,比利時市政信貸銀行、丹麥市政信貸協會、荷蘭市政信貸銀行、日本市政企業金融公司、挪威市政銀行和西班牙地方信貸銀行都是為地方政府提供貸款融資而專門成立的。維也納中央儲蓄銀行和德國市政銀行則由市政當局直接或間接管理,同時向包括地方政府在內的各種公共機構和私營企業提供貸款。法國儲蓄銀行、意大利儲蓄銀行和葡萄牙儲蓄銀行運營的市政發展基金實際上是這些機構所持有的內部“窗口”,用于投資各種國有儲蓄、養老金和保險基金。(Davey K (1988) Municipal Development Funds and Intermediaries)

在許多國家,市政發展基金通常由國家政府建立,以金融中介機構的形式存在。這些基金通過組合貸款和贈款的方式輸送資金,并在某些情況下提供混合融資。這種模式已在60多個國家得以實施。20世紀90年代,世界銀行和亞洲開發銀行在很大程度上依賴市政發展基金,并將其作為滿足當地投資需求的關鍵組成部分。(Peterson G E (1996) Using Municipal Development Funds to Build Municipal Credit Markets )

市政發展基金的運作離不開地方政府建立的較為健全的借款監管框架、適當的審慎限額,以及透明的地方政府借款評估和審批機制。盡管這些基金的運作和融資機制各有不同,但事實證明,它們在促進城市財政規范、增強項目開發能力、加強還款力度和信用記錄能力方面發揮了重要作用。哥倫比亞的FINDETER基金和巴西PARANACIDADE基金就是兩個很好的例子。(Lizon T G (2023) Financing Green Cities in Latin America and the Caribbean )

債務工具:發達國家與發展中國家基礎設施融資差異明顯

債務工具是美國等發達國家在基礎設施建設中最主要的融資方式之一,具體形式包括銀行貸款或債券。這些工具的運作周期通常能夠覆蓋長期資產的使用壽命。債務融資可通過多種途徑實現,例如金融機構直接提供貸款,或通過注冊公司債券和發行政府債券的方式將債務轉售給投資者,或在私人市場和公開市場上進行分銷。這種多樣化的債務工具不僅能滿足包括養老基金和保險公司在內的投資者需求和偏好,還擴大了基礎設施融資的潛在資本池。例如,《CNBC》曾報道2020年美國可供選擇的(優秀級別)市政債券的未償還金額達到3.8萬億美元。

在分權財政體系下,借款也是城市基礎設施融資的主要資金來源,可通過債券、銀行貸款、養老金等私人或公共渠道獲取。據報道,美國地方政府通過債券融資的總額高達3.8萬億美元,而中國未償還的地方政府債券金額也高達25.3萬億元人民幣(約4萬億美元)。(Local government bonds in China)

基礎設施與公共服務費用的資金來源于借款還是自有收入,主要取決于支付周期的長短。當支付周期較長且服務的收益會逐年累積時,借款將是一個合適的選擇。然而,由于大多數國家的城市只能通過借款來進行資本支出,而市政的信貸卻又不允許出現運營預算赤字,因此許多城市的借款能力受到了較大限制。

地方政府還可以通過發行債券為清潔能源、供水和交通等基礎設施項目提供資金。市政債券是一種傳統的債券類型,適用于不同的稅收負擔和各種形式的擔保。地方政府可以以較低利率發行債券,這是因為這些債券有政府實體的充分信用背書,而不像其他融資方式那樣受到發行機構財務狀況的影響。(Municipal Bonds and Green Bonds | US EPA)

然而,許多發展中國家的地方政府缺乏發行債券所需的基本法律框架,同時也缺乏一定的信用度,這導致了債務融資規模非常有限。舉例來說,印度地方政府的債務融資規模僅為其總財政支出的2%(見圖1),尚存巨大的提升空間。

圖1:印度城市融資中商業債務的比例很低

私營部門融資:城市基礎設施融資的挑戰和機遇

世界上大部分金融資源都被私營部門所掌握。然而,盡管全球范圍內私人投資者和金融機構擁有的資金規模龐大,足以填補城市基礎設施融資的巨大缺口,但調動這些資源用于城市可持續發展仍是一個巨大的挑戰。例如,世界各國的養老基金大約超30萬億美元,但負責運營這些基金的專業投資機構本身卻擁有超過85萬億美元的資金,即使只動用私營部門投資者自有資金的一小部分,也足以實現可持續發展目標(SDGs)。但說服私營部門將資金投入城市基礎設施建設仍然困難重重。

目前,政府依然是城市基礎設施和公共服務的主要提供者,而私營部門、多邊開發銀行(MDBs)、捐助機構和非政府組織(NGOs)則是有條件地為政府規劃、開發、融資、建設和運營基礎設施提供有限的支持。(PwC and GIF (2020), Increasing private sector investment into sustainable city infrastructure)

過去二十年間,城市基礎設施的私人融資經歷了顯著的增長。其中,公私合作伙伴關系(PPP)逐漸成為一種典型的基礎設施項目融資方式。PPP通常由公共部門和私營部門簽訂長期合同,旨在完成基礎設施的設計、融資、建設、運營和維護。公共部門和私營部門簽訂的合同類型差異決定了風險分配和責任范圍的不同。

為了降低風險并支持基于人權的發展方針,聯合國人居署倡導建立政府、社會資本和公民共同參與的4P(public, private and people partnerships)方針。公民維度涵蓋了地方社區鄰里組織、民間社會團體和學者等《新城市議程》和《2030年議程》提到的利益相關方。這些利益相關方在項目制定過程中可以提供關鍵意見,確保項目的長期可持續發展性,從而提升項目價值。

私人融資城市基礎設施的影響因素主要存在于需求側。除了國家政策和政治經濟決策會影響城市收入水平和私人融資的資金基礎之外,如果城市機構對私營部門資本支出的吸收和執行能力偏弱,私營部門對投資城市基礎設施的興趣也會下降。嚴格的政府間框架也可能削弱這些城市機構對城市基礎設施投資的責任感,進而降低其投資意愿。另一個關鍵制約因素是國家層面的監管政策,將會影響金融需求與供應之間的關系。此外,一系列次要因素也加劇了上述主要制約因素的影響力,包括國家金融市場對資金供應的抑制,金融管理體系的薄弱,以及信托業績表現不佳等(見表1)。(World Bank (2022), Financing India’s Urban Infrastructure Needs)

表1:影響城市可持續發展中私人融資的因素

提升城市可持續發展融資的關鍵在于降低私人投資城市發展所面臨的風險。尤其是在人口規模小、收入低且金融市場有限的國家,風險對城市發展的影響尤為顯著。

為了吸引私人資金投入城市基礎設施建設,采取適當措施降低和緩解風險至關重要。可通過多種方式改善項目的風險狀況,從財務擔保到可用性付款,可以提升私人投資者或貸款人參與投資的積極性。(Mobilising Private Investment in Infrastructure: Investment De-Risking and Uncertainty)盡管通過項目層面的改革來降低風險看似更為直接,但從國家層面采取降低風險的措施才能更有效地支持基礎設施私人投資(De-Risking Countries to De-Risk Private Investment)。

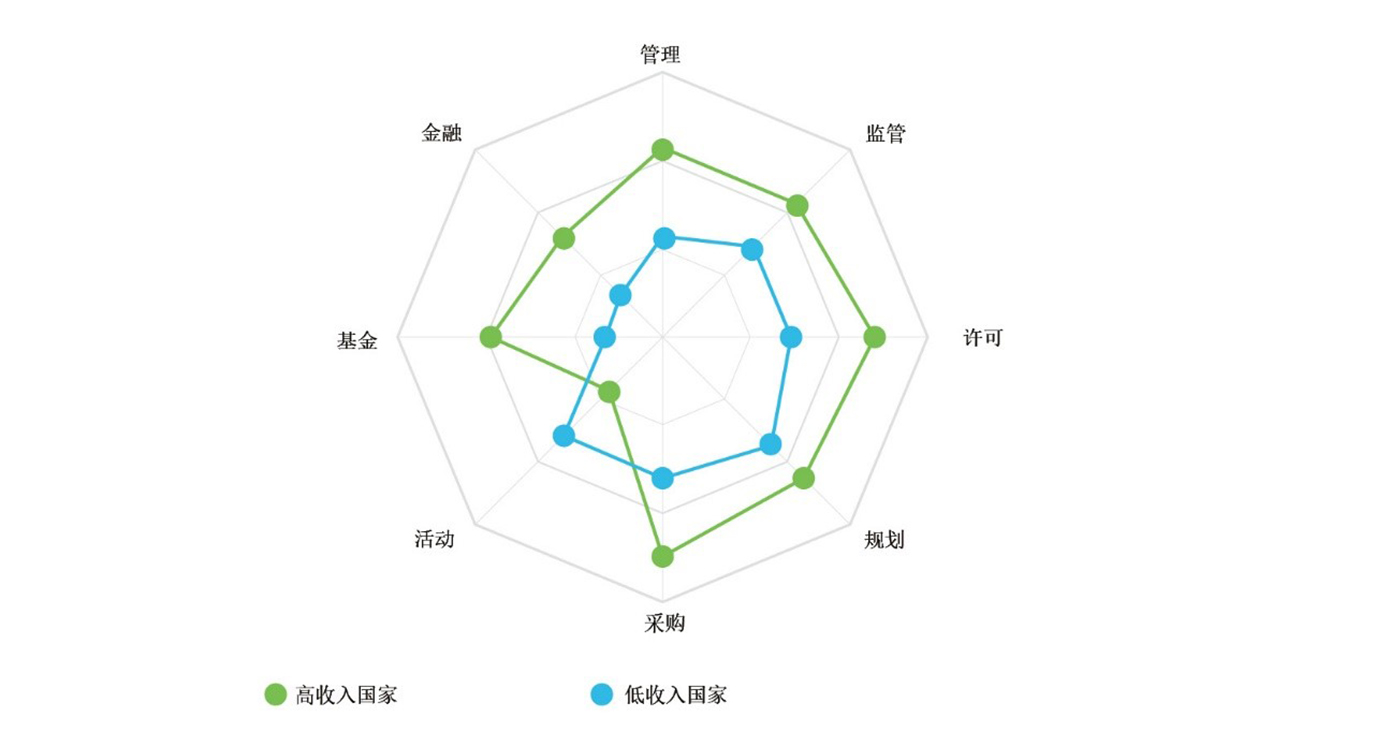

圖2:改善基礎設施能營造有利環境并降低投資風險。來源:全球基礎設施中心 Global Infrastructure Hub

全球基礎設施中心(Global Infrastructure Hub)通過評估國家在治理、監管框架、許可證、規劃、采購、活動、融資能力和金融市場等關鍵指標上的表現,來評估其基礎設施改善人居環境的能力。通過確定每個國家在這些方面的最佳表現和改進空間,幫助政府制定明智的政策,推動更多公共和私人的基礎設施投資。

投資風險的大小與各國的發展水平密切相關。當一個國家發展勢頭良好且收入水平較高時,其資金缺口通常會縮小。這種關系是相互的,國家經濟水平的增長可以促進投資流程的優化和降低投資風險,而更高效的流程和更低的風險又會為國家發展提供更多資金,從而推動國家的經濟繁榮(圖2)。 (De-Risking Countries to De-Risk Private Investment)

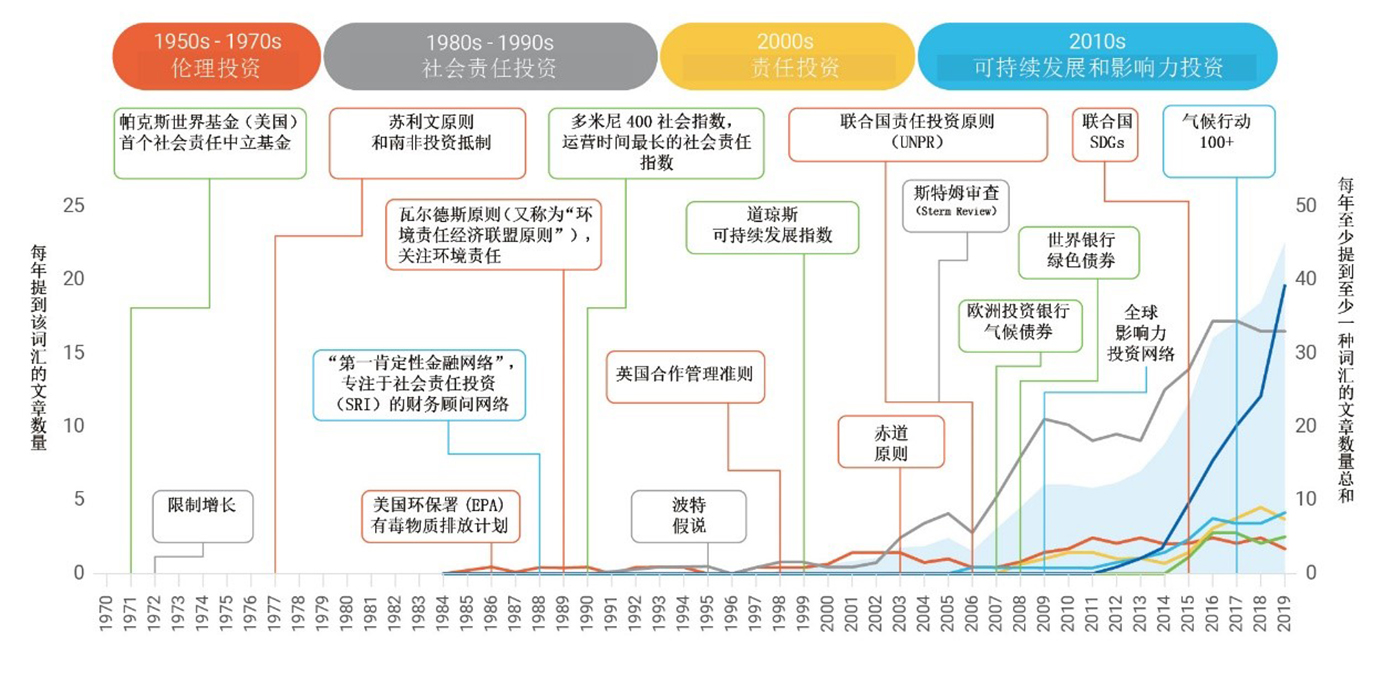

從項目投資轉向可持續投資:趨勢與策略

在可持續發展投資、企業社會責任話語和城市實踐的共同推動下,現已形成了四個獨特的可持續投資浪潮:(1)倫理投資;(2)社會責任投資;(3)個人責任投資;(4)影響力投資(見圖3)。每一個可持續性投資浪潮都催生了新的投資策略,并推動改進舊的投資策略,這種現象也被稱為“潮汐效應”。可持續發展投資策略可以根據以下幾個方面進行分類:(a)方法(自上而下/投資理論或自下而上/估值);(b)導向(減輕負面外部性或引導正面外部性);(c)投資回報率(風險調整);(d)由 “影響力投資”的創新方法引發的可持續性投資。圖3展示了轉型投資的演變。

圖3:可持續投資的進化歷程。來源: C Penna, et al.

從20世紀50年代到90年代,轉型投資強調解決與環境、社會和公司治理(ESG)相關的問題,注重道德價值、社會進步和公平。然而,從90年代開始,投資實踐的重心從道德轉向了金融價值。這一新趨勢不再采取負面篩選,而是轉向積極篩選,將投資集中在環境、社會和公司治理(ESG)方面表現優異的資產上。這一做法采用了規范化或指數篩選策略,即資產管理公司投資于符合特定規范或符合可持續性/ESG市場指數標準的公司,如“多米尼400社會指數”(Domini 400 Social Index)和“道瓊斯可持續發展指數”(Dow Jones Sustainability Index)等。責任投資(不包括“社會”一詞)則被認為是可持續發展投資的第三次浪潮,始于2006年《聯合國負責任投資原則倡議》(UN’s initiative Principles for Responsible Investment, 簡稱UNPRI)的推出和廣泛應用。

國際發展援助:發展中國家城市化進程加速的關鍵推力

發展中國家城市化進程的加速促使國際捐助者對這些城市提供資金支持的意愿越來越強烈。世界銀行(World Bank)是目前最主要的國際發展援助資金提供機構之一,其向全球城市提供的資金有助于撬動其他融資來源、提供專業知識以及擴大解決方案,從而支持發展中國家的可持續城市發展。

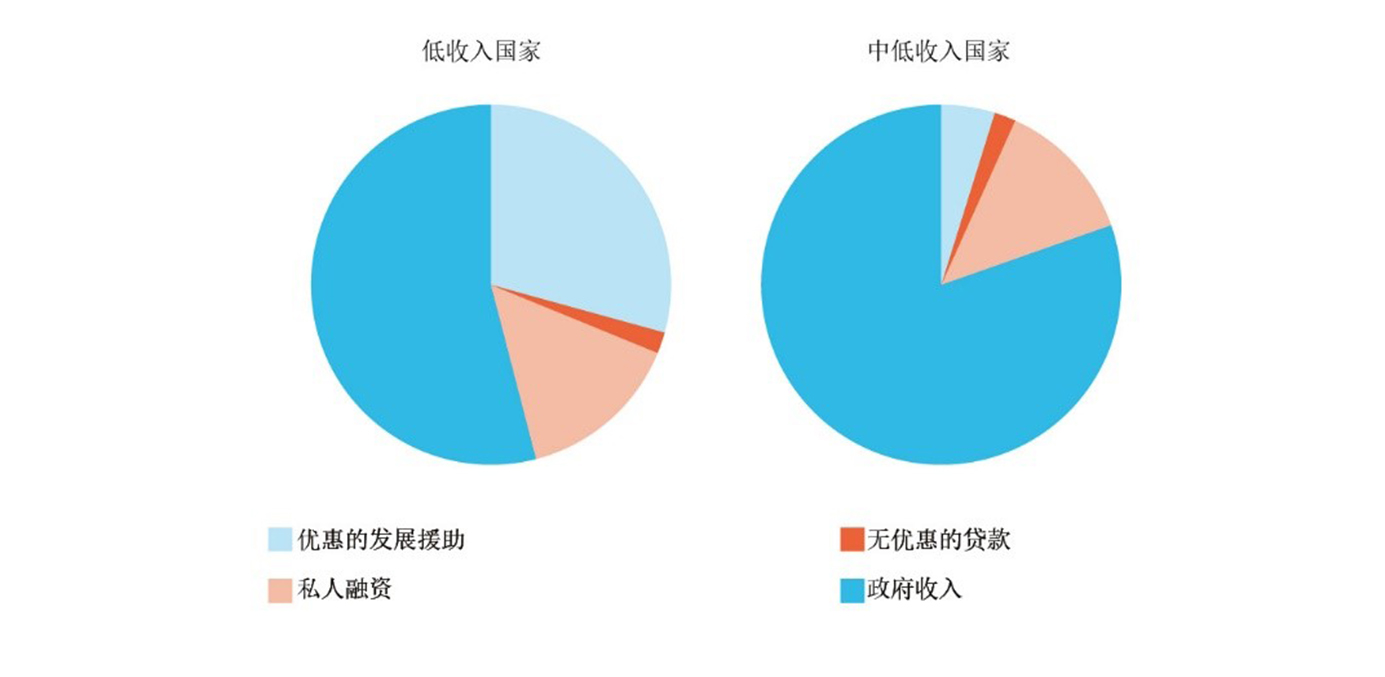

在資金提供方面,僅次于世界銀行的國際發展機構是區域多邊開發銀行(MDBs)。然而,多邊開發銀行通常僅對城市財政的某些方面提供支持,比如道路、電力、供水或衛生設施等單一功能部門,并未涉及需要長期干預來解決的更廣泛、跨領域的管理和能力問題。圖4顯示,國際援助資金在低收入國家的總體發展融資需求中所占比例相當高。

圖4:國際援助資金在低收入國家總體發展的融資需求中所占比例很高(2011年數據)。來源:Brookings,2014

--------

城市因集聚而誕生。

一座城市的公共政策、人居環境、習俗風氣塑造了市民生活的底色。

澎湃城市觀察,聚焦公共政策,回應公眾關切,探討城市議題。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司