- +1

九家車企同天降價(jià)!新能源汽車產(chǎn)能過剩下的卷生卷死

原創(chuàng) 連俊翔 陳浚武 816數(shù)士

龍年剛至,新能源車價(jià)格戰(zhàn)就殺瘋了。

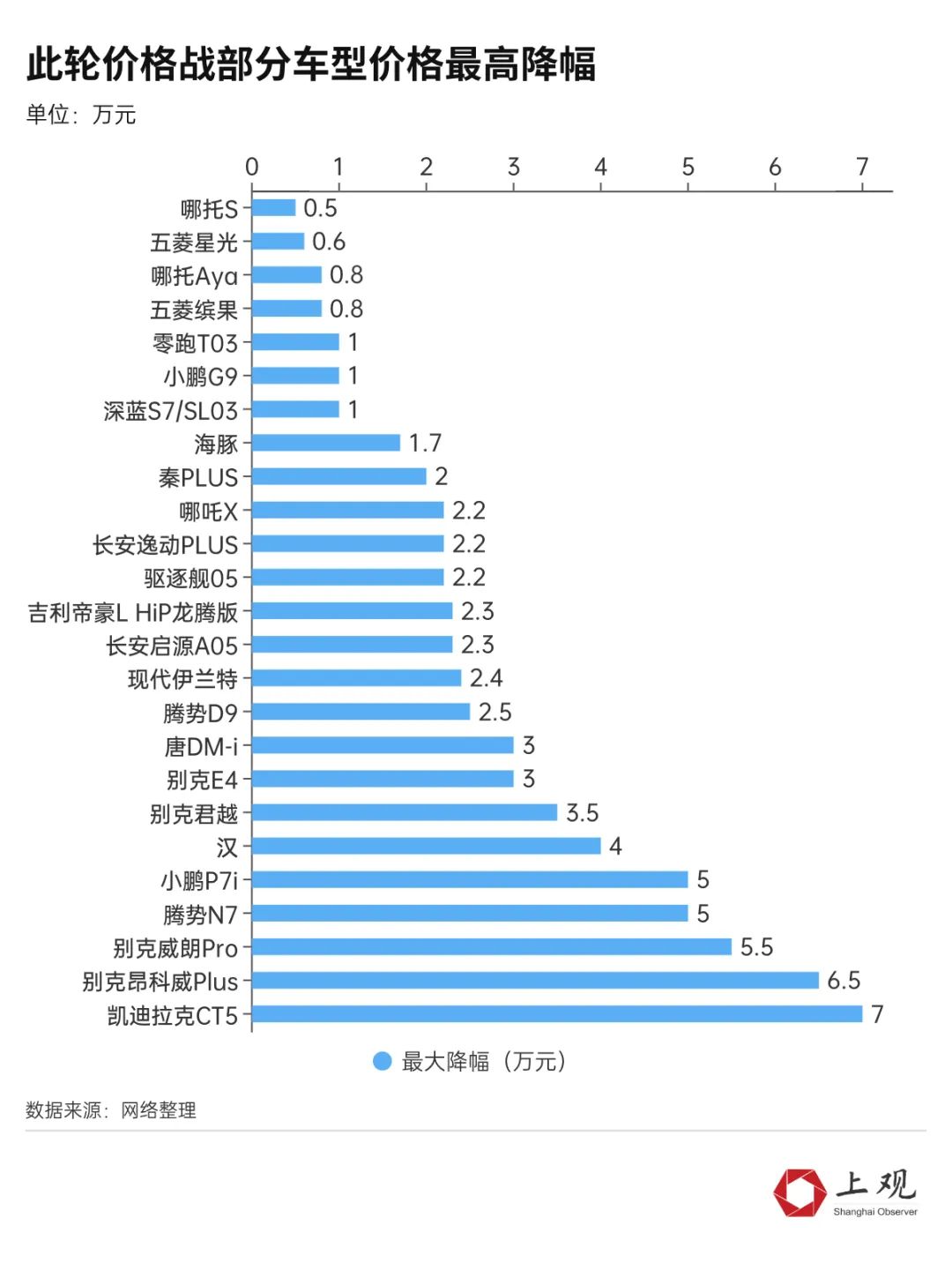

3月3日,小鵬汽車宣布,G6全系車型限時(shí)立減2萬元,優(yōu)惠后售價(jià)為18.99萬元起。而在3月1日當(dāng)天,據(jù)媒體統(tǒng)計(jì),至少9家車企官宣降價(jià)或限時(shí)優(yōu)惠。

之前,比亞迪、五菱、長安汽車、哪吒汽車等車企都宣布了降價(jià)。

2023年傳統(tǒng)燃油車經(jīng)歷了一波又一波慘烈的價(jià)格戰(zhàn),如今這股降價(jià)潮終于刮到了新能源車身上。

這場降價(jià)風(fēng)暴什么時(shí)候會結(jié)束?又會給整個行業(yè)帶來什么變化?

1

產(chǎn)能過剩下的廝殺

新能源車不得不降價(jià)。

雖然不至于像燃油車那樣處于生死存亡的境地,國內(nèi)新能源汽車的銷量還在不斷上漲,2023年同比增長36.2%,銷量達(dá)到773.6萬輛。

但另一方面,新能源車產(chǎn)能過剩、供過于求,已是事實(shí)。

過去兩年,比亞迪的新能源產(chǎn)能從80萬輛提升至250萬輛;特斯拉也從60萬輛提升至100萬輛;新勢力代表“蔚小理”的產(chǎn)能規(guī)劃,都在100萬輛以上。

而據(jù)太平洋證券的預(yù)測,2023年國內(nèi)新能源乘用車的產(chǎn)能達(dá)到1346萬臺。

以此估算,2023年新能源汽車的產(chǎn)能利用率僅在57.47%。

一般而言,產(chǎn)能正常的標(biāo)準(zhǔn)為79%至83%,低于79%,為產(chǎn)能過剩。

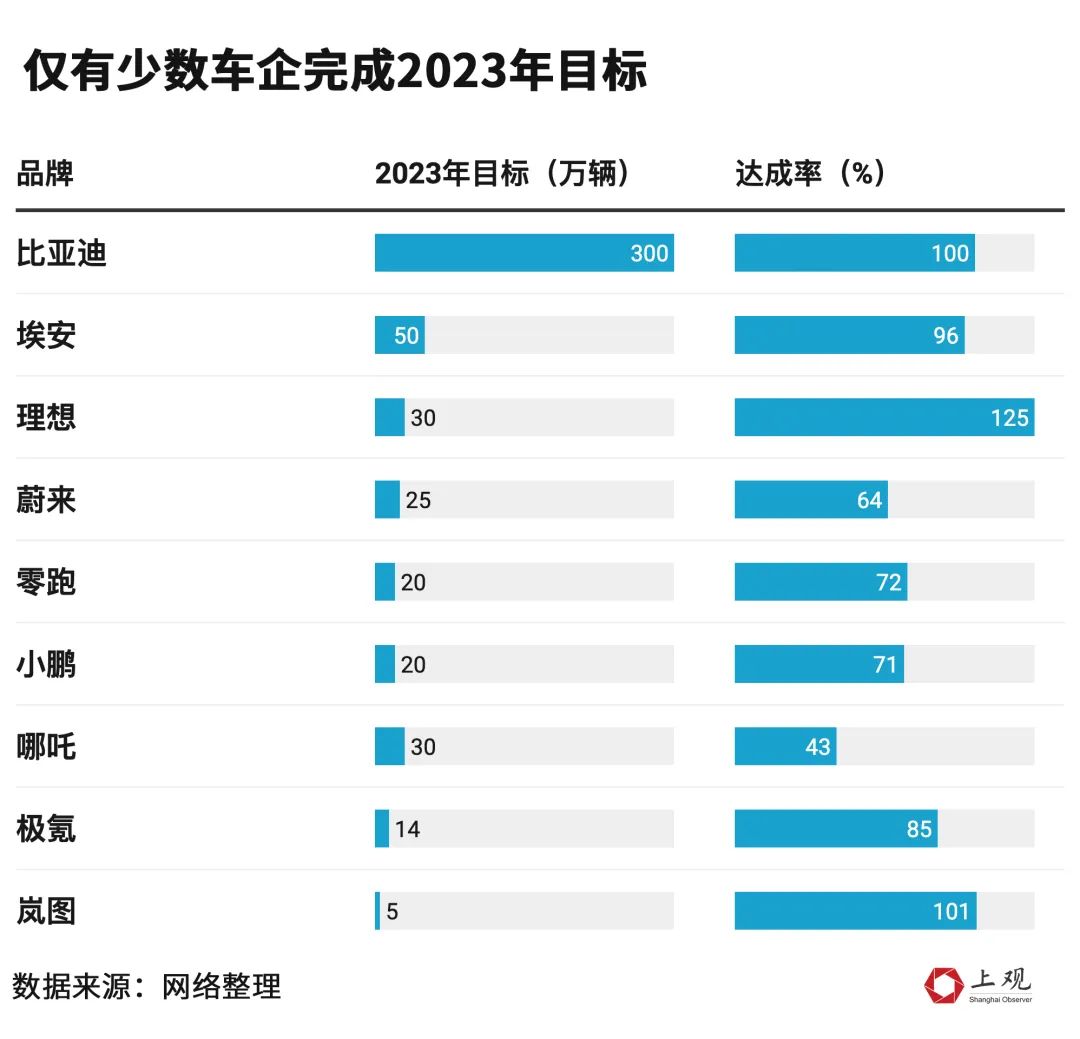

也就可以理解,為何2023年大多數(shù)車企的銷量遠(yuǎn)不及預(yù)期。

根據(jù)各企業(yè)的公告,2023年,僅有少數(shù)品牌如比亞迪、理想達(dá)到銷售目標(biāo)。

早在2021年,乘聯(lián)會便曾公開預(yù)警,注意新能源汽車產(chǎn)能過剩問題。而在三年后,這個問題不但沒有解決,反而越來越突出。

產(chǎn)能過剩下,誰想賣得多,以價(jià)格換市場,是拉動銷量最簡單粗暴的方式。

一個典型的例子是去年的“銷冠”比亞迪今年定下了450萬輛的銷售目標(biāo),而比亞迪今年1月份的銷量環(huán)比去年12月份下跌41%,單月銷量被吉利反超。來自市場的壓力,顯然影響到了比亞迪對全年車市的預(yù)判,降價(jià)水到渠成。

2

降價(jià)的“血條”還很厚

好在,相比燃油車,新能源車的成本在不斷下降,這其中,最主要的是電池原材料碳酸鋰價(jià)格的下跌。

這要?dú)w功于前幾年高利潤驅(qū)動下全球鋰礦資源被大規(guī)模開發(fā),整體產(chǎn)量維持高位,導(dǎo)致供應(yīng)過剩,價(jià)格下跌。

根據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的數(shù)據(jù),去年前九個月,動力電池的產(chǎn)量達(dá)到533.7GWh,但裝車量不到一半,有超過270GWh的電池入庫,產(chǎn)量遠(yuǎn)高于需求。

國產(chǎn)電池級碳酸鋰的價(jià)格,在2022年底到達(dá)峰值后,便開始滑坡式下降,相比峰值接近60萬元/噸的價(jià)格,目前已降至10.15萬元/噸,降幅達(dá)到82.2%。

新能源汽車成本中,“三電”模塊電池、電機(jī)、電控累計(jì)占比約60%,這是過去電車普遍比燃油車貴的主要原因。10萬預(yù)算,在燃油車領(lǐng)域可以買到一臺緊湊級轎車,而電動車領(lǐng)域就只有A0級小車或者微型車。

有數(shù)據(jù)統(tǒng)計(jì)過,單位碳酸鋰價(jià)格每降低10萬元,帶電量為70KWh的純電動汽車電池成本就會降低0.85~1.5萬元。

從這個角度來說,如果碳酸鋰價(jià)格保持低位或者接著降價(jià),完全可以對沖部分降價(jià)損失,提升車企經(jīng)營韌性。

可以大膽預(yù)測,對有些成本控制做得好的車企來說,“血條”還很厚,降價(jià)應(yīng)該還未到底。

3

誰生誰死還說不定

但價(jià)格戰(zhàn)什么時(shí)候結(jié)束,不能看光成本,更要看供需。

2024年,從各家新能源車企發(fā)布的增長目標(biāo)來看,僅比亞迪、問界、理想三家的計(jì)劃交付量就增加了230萬輛,而市場需求按預(yù)測僅有210萬輛增量。

所以這塊“蛋糕”,根本不夠各家車企瓜分!

這是為啥開年上來就打價(jià)格戰(zhàn),狹路相逢勇者勝,先把蛋糕搶到碗里再說。

目前來看,誰贏還真說不定,但尾部企業(yè)肯定日子更難。

政府補(bǔ)貼退坡后,新能源汽車銷量本來就越來越集中在頭部企業(yè)。

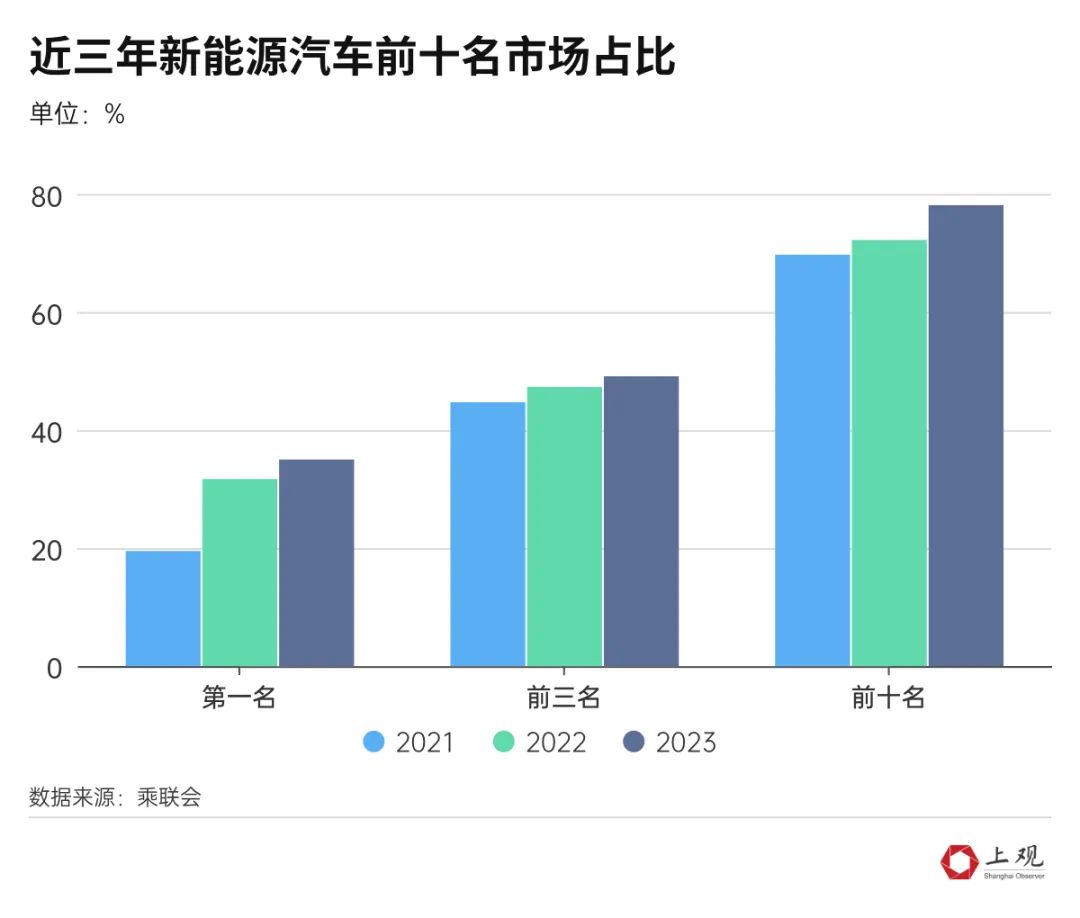

最近三年,前十名的市場占比增加了約10%,接近80%。銷量第一名的比亞迪,所占的市場份額達(dá)到35%。而在2021年,這一占比僅為19.5%。

曾經(jīng)紅極一時(shí)的造車新勢力,則普遍日子不好過。

企查查數(shù)據(jù)顯示,近兩年,新能源汽車相關(guān)企業(yè)的倒閉量在逐年上漲,2023年倒閉了約5.25萬家,同比上漲了88.2%。

倒閉的原因主要是兩個:一是技術(shù)不過關(guān),缺乏核心技術(shù),涉及電池續(xù)航、電池安全等,導(dǎo)致產(chǎn)品質(zhì)量出現(xiàn)問題,或是技術(shù)有限,產(chǎn)品體驗(yàn)不好,消費(fèi)者失去信心,產(chǎn)品自然賣不好。

二是資金鏈斷裂。像恒大汽車,2021年虧損超560億元,2022年虧損276億元,本來依靠恒大輸血還能支撐,但資金鏈出現(xiàn)問題,車很難繼續(xù)造下去。

從目前來看,新能源汽車的滲透率已超過30%,隨著行業(yè)競爭優(yōu)勝劣汰的結(jié)果愈加清晰,新能源汽車價(jià)格最終會回歸理性競爭,尤其是低價(jià)位電動車的價(jià)格,很難再有更大的起伏。

但這或?qū)?dǎo)致出海的進(jìn)一步“內(nèi)卷”,以及中高端市場的價(jià)格戰(zhàn),誰生誰死,遠(yuǎn)未到答案揭曉的時(shí)刻。

原標(biāo)題:《產(chǎn)能過剩,新能源汽車產(chǎn)業(yè)最大的陰影》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司