- +1

血汗工廠綁定英偉達,工業富聯,蒸發2500億

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的韭菜

1974年,鴻海精密從臺灣起步,而后,逐漸向大陸投資建廠,靠著大陸的人口紅利,一步步成了大名鼎鼎的富士康。根據公開數據顯示,2022年富士康集團營收已高達約1.49萬億元人民幣。

不過,大家對富士康,恐怕都沒什么好印象。畢竟,富士康曾接連發生16起員工跳樓事件,甚至一度成了“血汗工廠”的代名詞。

然而誰能想到,時隔幾年,富士康竟然搖身一變,以科技公司——工業富聯(601138)的形象出現在了資本市場上。

工業富聯是富士康將體系內的通信網絡設備、云服務設備、精密工具和工業機器人業務及相關資產打包重組而來。2018年,工業富聯成功上市。

更精彩的是,2023年,工業富聯又站上了AI風口,短短幾個月,市值從1800多億暴漲到5400多億。但之后就像泄了氣的皮球,一路暴跌。

截至2024年1月22日,工業富聯市值2860.40億,半年不到,已憑空蒸發2500+億。

來源:億牛網-工業富聯

說到底,工業富聯雖然披上了科技的外衣,但仍舊擺脫不了代工廠的底色。

一、云計算,只怕賠本賺吆喝

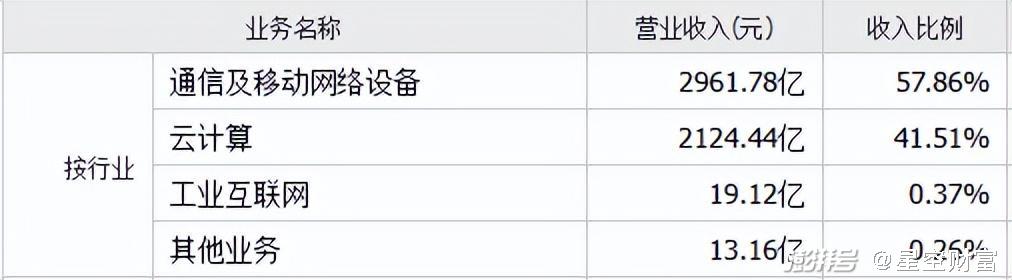

從財報看,如今的工業富聯主要有三大業務板塊:通信及移動網絡設備、云計算、工業互聯網,2022年分別占總營收57.86%、41.51%、0.37%。

其中,已經扛起收入半壁江山的云計算,當屬最大看點。云計算板塊的扛把子產品,就是高性能、低功耗的AI服務器。

來源:同花順-工業富聯2022年數據

2017年,工業富聯曾聯合英偉達、微軟推出了全世界第一臺AI服務器HGX1,也就是ChatGPT使用的服務器。目前,該服務器已迭代至第四代,并于2023年開始為客戶開發并量產英偉達的H100及 H800 等高性能AI服務器。

抱著英偉達大腿,工業富聯儼然成了服務器賽道的種子選手。尤其是從數據來看,2022年,工業富聯僅云計算收入就已超2000億。這個收入規模,大約是國內服務器行業龍頭——浪潮信息(000977)的三倍。

然而這一切卻不過是表面風光。

首先,服務器這個行業本身就沒多少油水。

服務器的核心部件主要是CPU、存儲、硬盤,而這三大件嚴重依賴外采,且基本被國際寡頭壟斷。所以這個行業一向是上游吃肉,下游喝湯。

2022年,浪潮信息毛利率只有11.18%,2023年Q3進一步下滑至9.67%,凈利率則只有1.62%。

來源:同花順iFinD-浪潮信息

其次,浪潮信息能實現10%左右的毛利率,不代表工業富聯也可以。

雖然工業富聯一再想要撕掉代工廠的標簽,但捋一捋其業務模式不難發現,工業富聯的本質,恐怕仍是以科技之名,行代工之實。

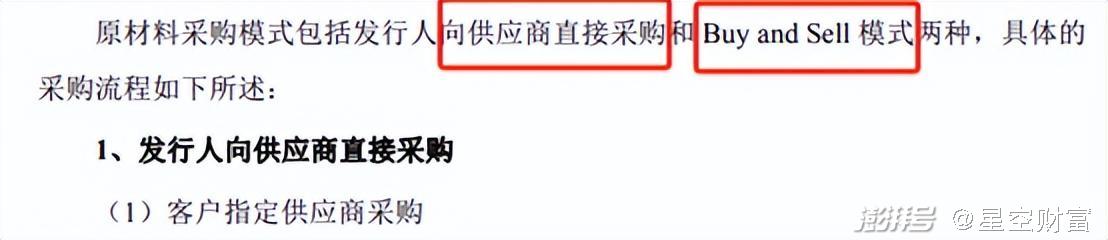

根據工業富聯《招股書》介紹,工業富聯原材料采購有兩種方式:

一是工業富聯直接購買原材料。但這種模式下,工業富聯能夠掌控的只有金屬小件、非金屬小件、消耗性原材料等,對于不銹鋼、塑膠粒、主芯片、零組件等材料,則要接受客戶指定供應商,指定采購價格。

二是Buy and Sell模式。即原材料本就是由客戶自己采購,再轉賣給工業富聯。

由此可見,工業富聯的業務,基本是由客戶指定/提供原材料,再按客戶需求生產。而工業富聯的角色,主要就是加工生產。

來源:工業富聯招股書

雖然,工業富聯一再強調自己在生產過程中的研發價值,其CEO鄭弘孟還曾在2022年度股東大會上表示,英偉達的H100和H800產品均由工業富聯通過投入大量的研發支出在GPU基本模塊中完成組裝。

但從結果來看,2022年,工業富聯的云計算業務毛利率,卻只有3.96%,較浪潮信息,差了一半以上。

更甚者,若按工業富聯所說,自己投入了大量研發支出。那么反過來,這3.96%的毛利率,還能否覆蓋研發投入?工業富聯2000多億的云計算收入,莫不是賠本賺吆喝?

二、支柱產業,收入利潤雙雙滑坡

綜上來看,工業富聯看似最有前途的云計算業務,處境并不樂觀。目前,工業富聯的支柱業務仍然是通信移動網絡設備及高端精密結構件。

其中,網絡設備產品包括交換機、無線產品、路由器等。高端精密結構件則主要指智能手機高精密金屬機構件、智能手機高精密高分子聚合物機構件(大概就是手機外殼、手機中框)。

來源:工業富聯招股書

2022年,該業務收入占比57.86%,利潤占比73.73%。可見,若沒有該業務支撐,恐怕工業富聯已難盈利。

只不過,這項支柱產業也早已自顧不暇。

來源:同花順iFinD

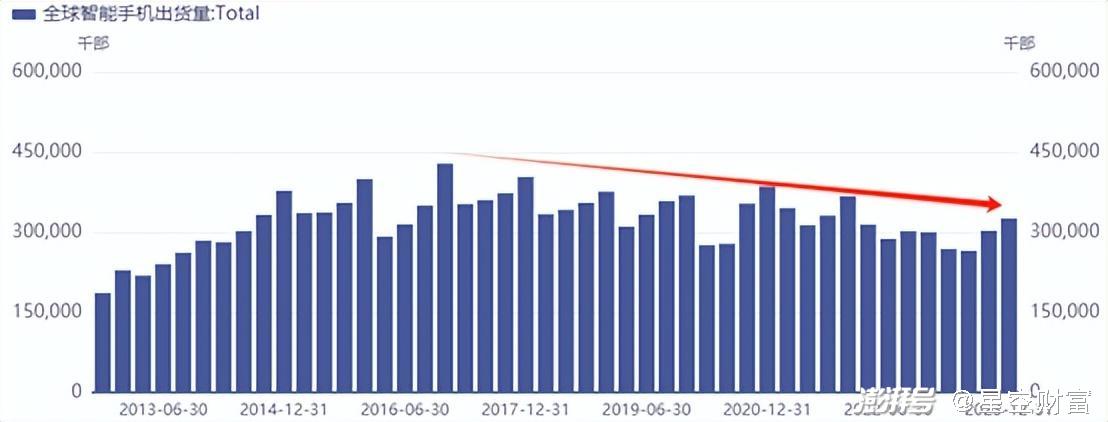

高端精密結構件需求與智能手機市場息息相關。而自2017年以來,全球智能手機出貨量已逐年減少(↑)。

雖然不知道工業富聯手機業務具體的收入占比,但2018-2021年,工業富聯通信及移動網絡設備(即通信移動網絡設備及高端精密結構件)收入已連續4年停滯不前。2022年看似有所好轉,同比增長14.37%。但是2023年只怕已再度向下。

2023年前三季度,工業富聯總營收同比下降8.94%。雖然目前還看不到各業務板塊明細,但從趨勢來看,云計算業務收入處于正向增長中,總營收下降大概率是通信及移動網絡設備收入拖了后腿。

來源:同花順iFinD-工業富聯

不僅如此,該業務客戶集中度較高。根據工業富聯2018年《招股書》顯示,工業富聯來自某美國知名品牌客戶的收入約占營業收入總額的20%-30%左右。截至2022年,工業富聯前五大客戶銷售額占比仍然高達63.46%。

不知是不是由于客戶過于集中,導致工業富聯沒什么話語權。從數據來看,通信網絡設備毛利率也在穩步下降。

來源:同花順iFinD-工業富聯

很明顯,工業富聯引以為傲的支柱產業,已經走上了下坡路。

三、以科技之名,行代工之實

工業富聯還有第三大業務板塊——工業互聯網,即為客戶提供全方位的數字化轉型服務。

來源:工業富聯2023年半年報

從業務性質來看,這項新業務確實不再局限于代工生產,而且毛利率較高,2022年可達47.87%。但是,2022年工業互聯網收入19.12億,僅占工業富聯總收入0.37%。

可見,雖然工業富聯把工業互聯網列為第三大業務,但除了概念好聽以外,對業績的影響微乎其微。

上市前,富士康的名片是蘋果代工廠。上市后,工業富聯衍生出了三大業務板塊。努力隱藏代工廠的本質,突顯科技屬性。但實際上,除了微不足道的工業互聯網業務外,無論是云計算還是通信及移動網絡設備,賺的仍然是代工生產的錢。

在利潤本就不高的服務器賽道,工業富聯雖然綁定英偉達,但毛利率卻更低,能不能自給自足恐怕都是個問題。

至于在手機代工市場,過去蘋果等大廠一直是工業富聯的衣食父母。但如今下游經營壓力日漸嚴重,必然向上游傳導。而日后,工業富聯再想靠血汗工廠的方式保證盈利空間,怕是也行不通了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司