- +1

去年我國鋰精礦進口同比增約四成,碳酸鋰凈進口同比增速下降

據中國有色金屬工業協會鋰業分會援引海關數據統計,2023年1-12月,我國進口鋰精礦約401萬噸,主要來源于澳大利亞、巴西、津巴布韋等國,同比增長約41%。

在主要的鋰鹽方面,2023年我國凈進口碳酸鋰14.91萬噸,同比增長約18.6%。凈出口氫氧化鋰12.62萬噸,同比增長約39.8%。

而在2022年,我國鋰精礦進口同比增速為42%,凈進口碳酸鋰同比增速約72%,凈出口氫氧化鋰同比增速約29%。

對比不難看到,去年我國鋰精礦的進口增速保持平穩,氫氧化鋰凈出口增速小幅提升,碳酸鋰凈進口增速則有顯著下降。這一方面顯示出了全球鋰礦資源仍不均衡的開發格局,另一方面也反映出了去年碳酸鋰在國內市場供過于求的情況下,相對疲軟的行情。

氫氧化鋰凈出口增速小幅增加:全球高鎳三元電池需求疲軟

具體來看兩大鋰鹽產品氫氧化鋰和碳酸鋰。

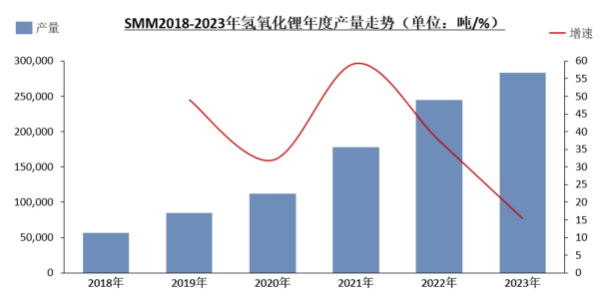

近年來,我國已成為全球氫氧化鋰的最大生產國和出口國,通常而言,氫氧化鋰由鋰輝石精礦冶煉而來,中國是氫氧化鋰的傳統冶煉大國。國內主要的生產企業包括贛鋒鋰業、天宜鋰業、天源、致遠、山東瑞福等企業。

去年,國內氫氧化鋰生產增速放緩。根據上海有色網的最新統計,2023年,中國氫氧化鋰總產量達28.3萬噸,同比上漲15%,低于2021年的59%,2022年的38%。

在我國出口的氫氧化鋰中,95%以上都是出口到日、韓市場。作為高鎳三元鋰電池正極的關鍵制備材料,目前仍以三元鋰電池為主流的日韓市場對氫氧化鋰有著較高的需求。

據韓國海關總署數據,2023年1-12月,韓國進口氫氧化鋰共11.97萬噸,其中78.19%由中國進口,中國是韓國最大的氫氧化鋰出口國。

值得一提的是,就在今年1月,韓國現代汽車就相繼與中國國內兩大鋰鹽巨頭盛新鋰能和贛鋒鋰業分別簽訂從2024年至2027年的電池級氫氧化鋰供貨長單。

不過值得注意的是,當前全球電池技術中高鎳三元鋰電池正向成本更低的磷酸鐵鋰電池的轉向。

據此前全球資訊機構sne research介紹,在全球電動車需求放緩、不確定性較高的情況下,特斯拉、福特、通用等整車廠商們正在擴大成本較低的磷酸鐵鋰電池搭載比重。

因此,傳統三元鋰電池大廠——韓國三大電池制造商也開始積極研發磷酸鐵鋰電池,轉向以價格為導向的電動汽車市場。

例如去年,LG新能源宣布將與華友鈷業在摩洛哥合建一座磷酸鐵鋰電池工廠,計劃于2026年投產;SK On計劃在2025年之前為電動汽車生產新的磷酸鐵鋰電池;三星SDI則將在其位于蔚山的工廠建造一條磷酸鐵鋰電池生產線。

上海有色網也指出,近幾年,磷酸鐵鋰技術路線因其具備較高的性價比與安全性,逐步在新能源汽車市場電池份額占據鰲頭地位。同時,隨著中低鎳高電壓路線的逐步推進,其自身能量密度足以匹敵現階段的高鎳三元,且成本相對更低。高鎳三元路線份額在一定程度上受到擠壓。

此外,去年全球受通貨膨脹影響,高鎳車型的基本盤海外市場銷量增長依舊萎靡,致下游對氫氧化鋰需求增長緩慢。

碳酸鋰凈進口增速放緩:國內碳酸鋰市場供過于求將延續

碳酸鋰方面,與凈進口增速放緩相呼應的是,2023年中國碳酸鋰產量約46萬噸,同比31%,增速依舊較高。

據上海有色網統計,2023年中國碳酸鋰產量中,前十家企業碳酸鋰產量占市場總量的53.3%,而2022年為59%,頭部集中度有所減小,也和2023年市場中新建鋰鹽企業快速投產有關。

2023年國內碳酸鋰產量排名前10名的企業,依次為志存鋰業、藍科鋰業、天齊鋰業、永興新能源、贛鋒鋰業、盛新鋰能、江西九嶺、中信昆侖、遼寧泰峰和山東瑞福。

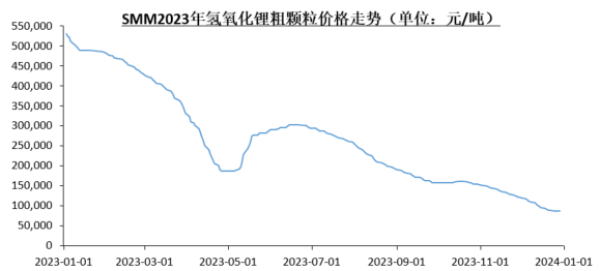

去年,碳酸鋰雪崩式的價格走勢以及2024年的走勢成為了整個鋰電行業的焦點。

上海有色網在復盤這一走勢時分析指出,去年一季度,在鋰鹽價格高企、巨幅生產利潤背景下,從海外進口鋰礦環比增加22%,引導市場對后續碳酸鋰生產同步增量預期,進口碳酸鋰也環比增23%。然而,在國內消費季節性淡季,電池正極材料企業去庫狀態下減產的情況下,國內碳酸鋰供需平衡逆轉,進入大幅過剩狀態。

在此情況下,碳酸鋰價格從50萬元/噸附近價格下跌,跌勢持續至2023年5月初的18萬元/噸附近。

到去年5月,鋰礦價格變動滯后于碳酸鋰價格下跌價格,外購鋰礦的鋰鹽企業大幅虧損后出現不同程度減停產,其挺價情緒濃厚;疊加消費季節性增量預期狀態下;碳酸鋰價格反彈至30萬元/噸附近后暫穩運行。

進入7月下旬,碳酸鋰期貨上市,此時市場仍然預期,后續供應端潛在投產增量大于需求增速,且預期需求總量匹配產能的碳酸鋰成本在10-15萬元/噸,碳酸鋰期貨價格持續大幅下跌。

三季度,國內新建鋰鹽企業逐漸投產放量,而下半年磷酸鐵鋰產量減少,三元材料增長乏力,下游企業為避免原料跌價損失而持續去庫存,整體采購需求表現乏力,碳酸鋰現貨價格也在多重因素影響下再度下跌,并持續至年末。

此外,來自廣期所的消息顯示,1月18日,廣期所碳酸鋰期貨首個合約LC2401順利完成交割,交割量共計11,351噸,交割金額11.12億元。其中,滾動交割10,776手,占比94.93%;一次性交割575手,占比5.07%。首次交割的順利開展,意味著碳酸鋰期貨經歷了完整的運行周期,運行平穩,功能得到初步發揮。

此次交割包括賣方客戶41名、買方客戶68名,涉及廣西華友、遼寧泰峰、廈門建發等碳酸鋰生產企業、下游鋰電池材料企業、貿易商、期貨公司風險管理子公司。

從倉單對應貨物品級來看,碳酸鋰期貨倉單全部為電池級碳酸鋰,其中以鋰輝石或鋰云母為原料生產的電池級碳酸鋰約占倉單總量的95%,提純加工生產的碳酸鋰約占倉單總量的5%。從質檢情況來看,質檢合格率約為95.96%。

1月23日,國內電池級碳酸鋰均價9.66萬元/噸,較上一工作日持平,電池級氫氧化鋰持平報8.46萬元/噸。

“展望2024年,供給過剩問題仍然是市場的主線,隨著供給釋放,過剩從預期轉為現實,價格也有望進一步向成本逼近。”中信建投期貨分析師認為,在價格下跌、部分供給陷入虧損,進而引發供給出清后,碳酸鋰價格有望從低點迎來反彈,但預計反彈高度有限,難以大幅超出當前價格水平。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司