- +1

金融月評|2023年金融關鍵詞:預期

從2019年開始,“金融月評”都會對當年的金融運轉給出一個關鍵詞,例如2019-2022的關鍵詞依次為:空間、節奏、自主、轉折,對于2023年,我們給出的關鍵詞是“預期”。

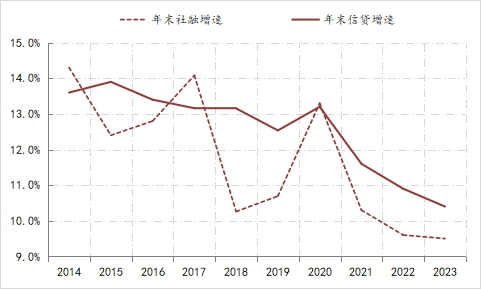

首先,疫后的樂觀未得到經濟現實的確認后,市場預期開始持續調整。宏觀經濟數據方面,在經歷了防疫政策優化后的短暫改善之后,包括PMI、節假日消費、青年人就業等數據均在2023年春季后就出現持續的下滑,相應市場融資需求也呈現出類似變化,企業與居民的信貸增速從春節時期的年內峰值持續下滑,社融增速雖在政府融資推動下止跌回升,但仍低于10%,社融和信貸年末增速為近年來的最低水平。

圖1:社融與信貸的年末增速

數據來源:Wind

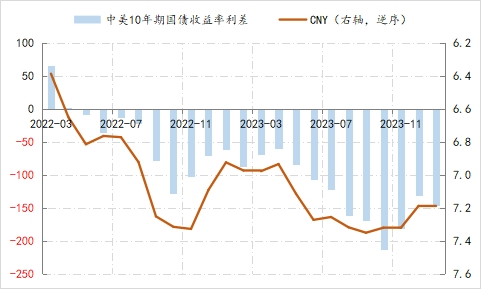

其次,外部加息潮疊加國內慢降息,令跨市場的定價邏輯出現較大變化。受內外經濟運行錯位的決定,境內外政策利率出現背離,背離的結果就是中外利率出現倒掛,且倒掛階段性呈持續擴大態勢。例如,繼美聯儲2022年3月啟動加息周期后2個月,中美利差就轉入倒掛狀態,且倒掛程度呈持續加深態勢,直至2023年11月美聯儲結束加息周期被市場所確認之后,才有所收斂。在中美利差倒掛加深的階段,跨境資金開始調整跨市場資產配置的定價邏輯,相應人民幣匯率也階段性地承受了較大壓力,CNY由倒掛前6.3水平曾一度貶值至7.35以上。

圖2:中美利差變化與CNY走勢

數據來源:Wind

第三,經濟運行主要矛盾甄別的復雜性,外溢影響了政策預期。針對疫后復蘇進程慢于預期的現狀,2023年7月份政治局會議定調“國內需求不足是主要經濟困難”,相應市場預期宏觀層將會出臺大規模需求端刺激政策,受此帶動10年期國債收益率快速下行至2.54%的年內低點水平,但之后疊加穩匯率政策加強等因素,10年期國債收益率轉而回升,即便是央行在8月中旬下調了政策利率的背景下,10年期國債收益率還是一路攀至2.71%上方。2023年年末召開的中央經濟工作會議,進一步將經濟運行困難與挑戰調整為“主要是有效需求不足、部分行業產能過剩……”,表明需求端的逆周期政策與供給端的跨周期政策均為宏觀調控內容,但市場對政策側重調整如何定價尚不確定。

圖3:10年期國債收益率走勢

數據來源:Wind

決定上述三點的是,疫情以來各國均面臨了需求、供給和預期的巨大變化,相應帶來了內外經濟運行的錯位,針對此重要變化,中國宏觀層階段性采取了“以我為主”政策取向,而內外政策分化自然會影響到市場預期,而預期推動的跨市場定價邏輯的變化還會對預期本身產生較強的反身性,如果沒有外在的強干預,預期就很容易趨于螺旋式發散,進而削弱宏觀調控的政策效果。

對于2024年而言,雖然全球經濟運行復雜性依舊,各國經濟運行還會錯位,但海外加息潮的結束,境內政策有條件與外部恢復同向協調,央行在年度工作會議上已明確“價格上,兼顧內外均衡”,而前幾年的“保持正常空間”的政策努力,則為今后政策爭取了寶貴施策空間,預計在“兼顧內外均衡”的政策取向下,貨幣政策的實際靈活性不僅將大幅提升,也更能在改善微觀預期方面發揮作用。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司