- +1

澳礦祭出減產(chǎn)大旗,智利鹽湖陡生變局,碳酸鋰止跌反彈有戲?

2024年開年,跌了一整年的國內(nèi)電池級碳酸鋰價(jià)格,卻因?yàn)橘Y源端的突然收縮,在下跌的坡道上踩了剎車。

近日,澳洲鋰礦生產(chǎn)商Core Lithium宣布為應(yīng)對持續(xù)下行的鋰礦價(jià)格,公司將暫停旗下Finniss鋰項(xiàng)目中Grants露天礦的采礦作業(yè),以優(yōu)先處理庫存為主。

Core Lithium是上輪鋰價(jià)上漲周期中澳洲首家新投的鋰礦生產(chǎn)商,于2023年2月產(chǎn)出首批鋰精礦,公司原2024財(cái)年產(chǎn)量指引為8-9萬噸鋰精礦。

而在1月10日,智利北部數(shù)百名原住民舉行抗議活動,封鎖了智利最大的阿塔卡瑪(Atacama)鹽湖南部公共道路上的六個不同地點(diǎn),并要求智利總統(tǒng)博里奇(Boric)將他們納入鹽湖碳酸鋰主要生產(chǎn)商智利化學(xué)工業(yè)公司(SQM)與政府的談判中。

1月12日,據(jù)上海有色網(wǎng)最新報(bào)價(jià),國內(nèi)電池級碳酸鋰價(jià)格上漲280元報(bào)收9.62萬元/噸,近5日累計(jì)跌240元,近30日累計(jì)跌34740元,電池級氫氧化鋰持平報(bào)收8.46萬元/噸,近5日累計(jì)跌1620元,近30日累計(jì)跌35830元。

據(jù)國內(nèi)多家機(jī)構(gòu)預(yù)測,為鋰價(jià)止跌,澳礦減產(chǎn)及被動出清規(guī)模或有進(jìn)一步擴(kuò)大的可能,而智利的抗議活動為鹽湖碳酸鋰的生產(chǎn)增添了多重不確定性。不過,在國內(nèi)新能源市場需求減緩,鋰電池市場訂單偏弱的情況下,2024年電池級碳酸鋰現(xiàn)貨價(jià)格仍將震蕩偏弱運(yùn)行。

澳礦再次出大招,減產(chǎn)或進(jìn)一步擴(kuò)大

去年年末,澳大利亞圣喬治礦業(yè)有限公司執(zhí)行主席John Prineas在出席第10屆中國(深圳)電池新能源產(chǎn)業(yè)國際高峰論壇時表示,西澳大利亞州主導(dǎo)著全球上游鋰資源,是全球鋰資源供應(yīng)的第一大來源。

具體來看,全球約47%的鋰產(chǎn)量來自西澳大利亞州,而澳大利亞98%的鋰出口至中國。澳洲鋰礦占據(jù)中國鋰原料供應(yīng)的55%。

據(jù)澳大利亞工業(yè)、科學(xué)和資源部(DISR)發(fā)布2023年9月版《資源和能源季刊》報(bào)告,2022-2023財(cái)年,澳大利亞的鋰總產(chǎn)量為405,000噸LCE。

而從歷史上來看,澳洲鋰礦以減產(chǎn)成功支撐全球鋰價(jià)并不是首次。

中信證券指出, 2018-2020年間,由于鋰礦價(jià)格持續(xù)下跌,澳洲鋰礦開啟減停產(chǎn)潮,2020年產(chǎn)量低位較2019年高位時期下滑超過30%。

由于澳礦產(chǎn)能快速收縮,鋰供應(yīng)端得以快速出清,行業(yè)供需平衡表得以修復(fù)。隨著2020年下游需求快速增長,鋰價(jià)實(shí)現(xiàn)觸底反彈。

2021年以來,由于勞動力短缺、能源動力成本上升、運(yùn)費(fèi)和權(quán)益金增加等因素影響,澳洲鋰礦的生產(chǎn)成本出現(xiàn)系統(tǒng)性上升。主要企業(yè)的生產(chǎn)成本區(qū)間由300-600美元/噸上升至600-1000美元/噸。其中Mt Cattlin、Mt Marion和Wodgina項(xiàng)目成本高企的現(xiàn)象較為突出。截至2023年底,中國市場鋰精礦銷售價(jià)格已跌至約1000美元/噸,逼近上述企業(yè)成本線。

“澳礦減停產(chǎn)是上一輪鋰價(jià)止跌的重要原因,澳洲鋰礦因其供應(yīng)規(guī)模和靈活的產(chǎn)銷策略對鋰供應(yīng)有著重大影響,本輪澳礦減停產(chǎn)規(guī)模不排除進(jìn)一步擴(kuò)大的可能。”中信證券分析稱。

不過,值得注意的是,此次Core Lithium雖然暫停Finniss項(xiàng)目Grants露天礦的采礦,但仍然有原礦庫存。當(dāng)前公司原礦庫存約28萬噸,可以支撐選礦至2024年中。

Core Lithium公司網(wǎng)站數(shù)據(jù)顯示,F(xiàn)inniss項(xiàng)目三季度鋰精礦產(chǎn)量20692噸,F(xiàn)Y24產(chǎn)量指引為8-9萬噸,三季度C1成本(FOB,不含royalties)降至904澳元/噸。

中泰證券分析稱,當(dāng)前鋰精礦售價(jià)已經(jīng)降至1000美元/噸以內(nèi),開始考驗(yàn)行業(yè)邊際成本,F(xiàn)inniss項(xiàng)目為2023年新投產(chǎn)項(xiàng)目,現(xiàn)金流保障能力相對較弱,有望成為澳大利亞第一個出清的礦山。

智利原住民再次封路抗議,是否影響阿塔卡瑪鹽湖碳酸鋰產(chǎn)量需關(guān)注

目前,智利是僅次于澳大利亞的全球第二大鋰生產(chǎn)國。2022年其國內(nèi)生產(chǎn)的碳酸鋰產(chǎn)量估計(jì)為3.9萬噸,僅次于澳大利亞的6.1萬噸,約占世界供應(yīng)量的30%,智利政府計(jì)劃到2025年將產(chǎn)量翻一番,達(dá)到約25萬噸碳酸鋰當(dāng)量(LCE)。

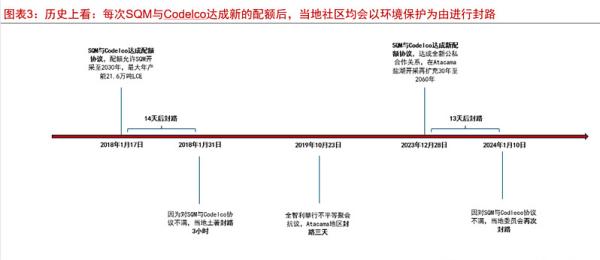

據(jù)路透社報(bào)道,此次智利北部原住民抗議的原因,主要是全球第二大鋰化合物生產(chǎn)商智利化學(xué)工業(yè)集團(tuán)(SQM)與智利國有機(jī)構(gòu)(Codelco,世界上最大的銅生產(chǎn)商)談判過程中將原住居民擱置一邊。

根據(jù)近期Codelco與SQM簽訂的諒解備忘錄,SQM在阿塔卡瑪鹽湖開采的時間將擴(kuò)至2060年。當(dāng)?shù)厣鐓^(qū)認(rèn)為其將對環(huán)境的影響和損害延長30年,且未與當(dāng)?shù)厝嗣裆塘勘氵_(dá)成協(xié)議,未能及時保護(hù)鹽灘水文盆地。

當(dāng)?shù)鼐用窈诵脑V求,是希望智利總統(tǒng)博里奇到訪阿塔卡瑪,與當(dāng)?shù)厣鐓^(qū)一起調(diào)研,了解鋰配額擴(kuò)充的的具體情況。

資料來源:五礦證券研究所

據(jù)介紹,智利目前僅有阿塔卡瑪鹽湖在產(chǎn)碳酸鋰,SQM和美國雅保(Albemarle)兩家私營公司均通過簽署租約獲得阿塔卡瑪鹽湖的配額進(jìn)行生產(chǎn),其中SQM的租約將于2030年到期,Albemarle租約將于2043年到期。

2023年12月27日,SQM發(fā)布公告稱與Codelco達(dá)成諒解備忘錄,主要內(nèi)容包括:

從2025年初,兩家公司將成立新公司,Codelco將擁有新公司50%+1的股份,SQM將擁有新公司50%-1的股份。在第一個合作期(2025年年初~2030年年底),Codelco授權(quán)在2031年前使用16.5萬噸碳酸鋰的額外生產(chǎn)和銷售配額,并將其添加到截至2024年底SQM的剩余生產(chǎn)和銷售配額中。Codelco和SQM的合資公司將每年獲得3.35萬噸碳酸鋰的配額(六年期間共計(jì)20.1萬噸)。

第二個合作期(2031~2060年):各方將根據(jù)其在合資公司的持股比例獲得經(jīng)濟(jì)利益。

歷史上,SQM在阿塔卡瑪鹽湖片區(qū)也上演過兩次被封路事件,分別在2018年和2019年,每一次SQM與Codelco達(dá)成新的配額后,當(dāng)?shù)厣鐓^(qū)均會以環(huán)保保護(hù)為由進(jìn)行封路。

不過也有消息顯示,此次抗議活動封堵的是運(yùn)輸鹽湖鹵水的通道,而鋰鹽廠一般都有鹵水和碳酸鋰的庫存,暫時影響不大。

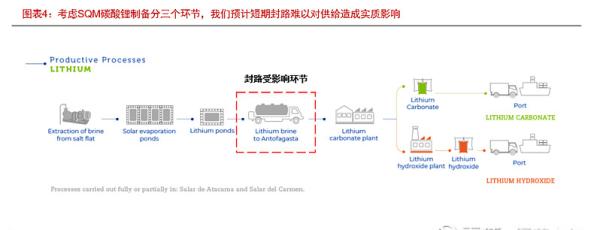

五礦證券報(bào)告指出,SQM碳酸鋰生產(chǎn)分為兩大階段,核心制備工廠在Antofagasta而不是阿塔瑪卡鹽湖地區(qū)。SQM從阿塔卡瑪?shù)貐^(qū)制備氯化鋰溶液后,通過道路運(yùn)輸?shù)姆绞剿椭量拷麬ntofagasta附近的Carmen工廠進(jìn)行提鋰加工,生產(chǎn)制備成碳酸鋰、氫氧化鋰再通過港口進(jìn)行運(yùn)輸。

圖表來源:五礦證券報(bào)告

考慮SQM制備碳酸鋰需要經(jīng)過鹽田-碳酸鋰生產(chǎn)工廠-港口(SQM獨(dú)家港口)三大環(huán)節(jié),整體制備環(huán)節(jié)較多,預(yù)計(jì)短期封路難以對全球鋰供給造成實(shí)質(zhì)影響,后續(xù)仍持續(xù)跟蹤具體進(jìn)展。

不過仍然值得注意的是,近年來智利是我國碳酸鋰第一進(jìn)口大國。慧博投研指出,保守估計(jì),2024年智利鋰鹽產(chǎn)量達(dá)28萬噸,占全球產(chǎn)量的20%,若阿塔卡瑪鹽湖受抗議活動影響生產(chǎn)長期受阻,或?qū)?dǎo)致全球供給端出現(xiàn)明顯減量,或?qū)︿噧r(jià)帶來一定支撐作用。

2024年國內(nèi)碳酸鋰價(jià)格走勢如何?

2023年年初,在碳酸鋰價(jià)格還在50萬元/噸左右時,國內(nèi)鋰鹽巨頭贛鋒鋰業(yè)董事長李良彬?qū)γ襟w表示,鋰鹽“有60萬元一噸的昨天,就可能有10萬元一噸的明天。”

僅僅一年,市場風(fēng)云變幻就如其所言。

雖然此次全球兩大鋰資源國同時出現(xiàn)了供給變動,資本市場鋰資源板塊也迎來一小波反彈:1月11日,A股鋰資源板塊強(qiáng)勢上漲,融捷股份、中礦資源漲停,天齊鋰業(yè)漲超7%,永興材料漲逾6%,億緯鋰能、贛鋒鋰業(yè)漲超3%。碳酸鋰期貨主力合約漲逾6%。然而1月12日,相關(guān)股票均有所回落。

對于未來碳酸鋰價(jià)格的走勢,國內(nèi)機(jī)構(gòu)的普遍觀點(diǎn)仍較為謹(jǐn)慎,認(rèn)為在新能源汽車市場增速放緩的情況下,鋰電市場供過于求的格局在2024年仍然較為明確。

中汽協(xié)11日的最新數(shù)據(jù)顯示,2023年,我國新能源汽車產(chǎn)銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達(dá)到31.6%,高于上年同期5.9個百分點(diǎn)。作為對比,2022年,我國新能源汽車產(chǎn)銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,市場占有率達(dá)到25.6%,高于上年12.1個百分點(diǎn)。

同日,中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公布數(shù)據(jù)顯示,2023年全年,我國動力電池累計(jì)裝車量387.7GWh,同比增長31.6%。同樣作為對比,2022年全年,我國動力電池累計(jì)裝車量294.6GWh,同比增長90.7%。

東海期貨分析指出,臨近春節(jié)及檢修影響,碳酸鋰后續(xù)供給預(yù)計(jì)縮量。然而國內(nèi)電池仍去庫,正極材料廠訂單不佳,對碳酸鋰采購意愿弱。碳酸鋰延續(xù)累庫,庫存壓力仍大;廣期所碳酸鋰倉單亦繼續(xù)增加。基差收窄,期現(xiàn)套盤空間縮窄,采購再減弱。現(xiàn)貨仍充裕,需求不佳,庫存再累,碳酸鋰?yán)^續(xù)承壓,逢高做空,鋰礦現(xiàn)減產(chǎn)信號,但后續(xù)價(jià)格跌幅有限。

但另一方面,也要看到成本對價(jià)格的支撐。“隨著過剩狀態(tài)持續(xù),部分產(chǎn)線價(jià)格倒掛難以維持,必然會有無效產(chǎn)能的出現(xiàn)。測算2024年10%鋰礦產(chǎn)能的成本高于9.5萬元/噸,25%的鋰礦成本高于6.3萬元/噸,這也是在鋰價(jià)下行周期中僅有的核心價(jià)格支撐。”招商期貨如此表示。

關(guān)于2024年的鋰價(jià)走勢,國泰君安指出,在2024年一季度末前后,由于2023年全年的價(jià)格下跌+產(chǎn)業(yè)去庫,有可能出現(xiàn)因?yàn)槎唐诠┬杞Y(jié)構(gòu)性錯配帶來鋰價(jià)反彈行情。再向后看更長期的維度,電池級碳酸鋰將繼續(xù)下跌至8-10萬元/噸。

中信證券則預(yù)計(jì),鋰價(jià)在8萬元/噸左右具備支撐,鋰價(jià)后續(xù)下跌空間有限,疊加鋰股票的“搶跑”效應(yīng),市場對于鋰股票止跌反彈的預(yù)期不斷增強(qiáng)。

“展望2024年,供給過剩問題仍然是市場的主線,隨著供給釋放,過剩從預(yù)期轉(zhuǎn)為現(xiàn)實(shí),價(jià)格也有望進(jìn)一步向成本逼近。”中信建投期貨分析師認(rèn)為,在價(jià)格下跌、部分供給陷入虧損,進(jìn)而引發(fā)供給出清后,碳酸鋰價(jià)格有望從低點(diǎn)迎來反彈,但預(yù)計(jì)反彈高度有限,難以大幅超出當(dāng)前價(jià)格水平。

中信建投期貨也認(rèn)為,成本支撐下碳酸鋰價(jià)格較難長期處在8萬元/噸以下,而合理價(jià)格水平在8萬元/噸到10萬元/噸。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司