- +1

價格回暖,股價攀升,焦煤,能“紅”多久?

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的火鍋

新年伊始,有這么一個板塊率先實現了突圍,那就是煤炭板塊,其中焦煤期貨主力合約不斷走高,截至1月3日收盤,合約價格到了1973元/噸,較去年年中的低點來說,彷佛又重見光明。

焦煤的價格走勢

板塊的玩家也在最近迎來了起飛,就比如國內最大的煤炭生產企業中國神華(601088),股價芝麻開花節節高,市值已經突破了6500億元,直接刷新了15年來的股價記錄。山西焦煤(000983)雖然去年前三季度凈利潤只有56億元,同比下降了32%,但這絲毫沒有影響其股價上漲,三天上漲了10%,用實際行動回報投資者們。

事出反常必有妖,煤炭股價上漲,筆者覺得主要有兩個原因,一個是煤炭玩家具有高股息和高分紅的特性(比如中國神華2022年實際分紅72.7%),在國內弱周期的背景下,高股息資產往往更易受到青睞。

另一個則是從今年的第一天起,我國恢復了煤炭進口關稅,其中煉焦煤3%,動力煤6%,這樣一來,無疑提升了我國進口煤炭的成本,在需求增長的背景下或許將有利于煤炭玩家的業績增長。

那么,看到曙光的焦煤,今年能否成為最大贏家呢?筆者帶你來一探究竟。

一、走出谷底,難能可貴

焦煤,與其說是能源,不如說是一種材料,焦煤經過加工過后,能在高爐煉鋼環節起到還原劑的作用,所以在鋼鐵產業鏈中具有十分重要的意義。

如果我們回顧去年的焦煤行情,其價格可以用V字型走勢來形容,年中就是行業的拐點。

上半年,國內的煉焦煤產量在穩定增長,同時為了加強煤炭的供應,我國從2022年5月份的時候對煤炭進口實施了零關稅,這就導致從蒙古和俄羅斯進口的焦煤量大幅增長,兩者疊加,就讓供應顯得比較寬松。而上半年的需求因為地產、基建投資速度不及預期,這就導致焦煤價格進入下行通道。

這里多說一句,其實我國的煉焦煤資源還是比較稀缺的,所以每年煉焦煤的進口量大約在4500萬噸的量級,出口只有不到30萬噸,所以對外的依存度很高。

煉焦煤進出口情況(萬噸)

而到了下半年,劇情出現了反轉,筆者覺得根本原因是國內的煤礦安全事故頻發,從內蒙古的阿拉善盟,到山西和陜西省,再到年底的黑龍江雞西等等,這讓焦煤的產量出現了收縮,同時鋼廠的盈利情況出現好轉,對于焦煤的采購意愿有了提升。一來一回,焦煤的價格重新上漲,到去年十二月的時候,山西地區主焦煤已回到年初的價格水平。

2023年的焦煤就這樣迎來了冰火兩重天,今年是否依舊如此呢?

二、歷史第二佳,玩家樂開花

雖然焦煤價格走出了過山車,但是玩家的業績,貌似超過了不少投資者的預期。

筆者和行業內的朋友了解到,當下游的鋼鐵企業經營環境變化之后,也會帶動上游行業的經營也發生變化,但這中間有個傳導過程,時間一般是半年。所以去年上半年焦煤的走衰,也印證了這個觀點。

從去年前三季度的情況來看,玩家的業績出現了不同程度的下滑,比如平煤股份(601666)前三季度營業收入和歸母凈利潤分別下滑了18%和33%,像上海能源(600508)、盤江股份(600395)等玩家第三季度的凈利潤同比下降了約60%。

但是下半年供給的突然斷檔,讓煤企盈利能力再度回升,而且焦煤市場價格傳導有滯后性(因為長協定價),所以也意味著去年四季度焦煤長協價格有所回升,雖然玩家的年報還沒有出,但是預計四季度的盈利能力肯定高于前兩個季度。

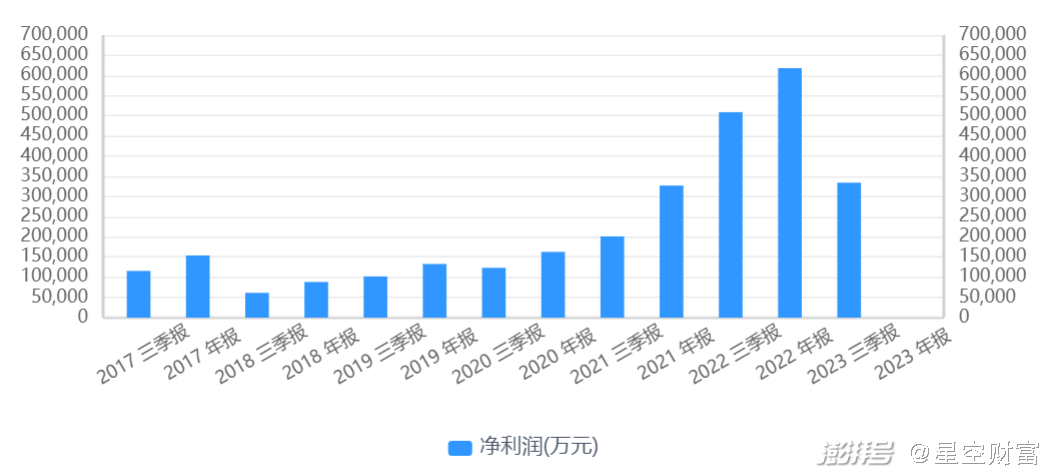

同時,雖然業績同比下滑,但是如果我們把時間線拉長,可以看出,在焦煤價格處于歷史高位的背景下,玩家的業績有望迎來“歷史第二佳”。

平煤股份凈利潤情況

三、供需偏緊,煤價有支撐

今年的焦煤該何去何從呢?

從供給端來看,隨著雙碳戰略的不斷深入,嚴格合理控制煤炭消費量成為國內節能降耗的主要手段之一,疊加去年下班年煤炭安全事故頻發,估計今年煤炭新批復的產能減少,基本已經成為了必然。從歷史情況來看,近年來我國煉焦原煤產量增速已明顯放緩。

而今年煤炭進口關稅恢復,會對我國九成以上的煉焦煤產生影響,尤其是從俄羅斯和蒙古進口的煤炭,這直接增加了玩家們的進口成本,在一定程度上打擊貿易商的積極性。

據專業機構估計,全球這兩年鋼鐵產量將增加1.6億噸,對應新增8736萬噸煉焦煤需求量,而焦煤供給的增量還不能彌補這個缺口。

所以,焦煤價格穩定上漲的夢想,有望照進現實。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司