- +1

鈉電新能源車首次實現(xiàn)產(chǎn)業(yè)化,對鋰電池沖擊有多大?

圖片來源:BlackRidge Research

摘要:

2023年年末,鈉電池終于站到了臺前。兩款鈉離子電動車的接連下線,也昭示著全球鈉電池首次實現(xiàn)產(chǎn)業(yè)化。當汽車和能源兩大行業(yè)的轉(zhuǎn)型壓力都集中于鋰資源時,鈉無疑提供了另一種可能。

撰文 | Yinyin

編輯 | Tang

→這是《環(huán)球零碳》的第914篇原創(chuàng)

在2023年年末的最后幾天,一直作為鋰電池背影的鈉電池突然翻身,兩款搭載鈉電車的新能源車接連下線。

12月27日,鈉電池制造商中科海鈉與江淮釔為聯(lián)合推出的鈉電版花仙子電動車正式下線,預計將于2024年1月開始批量交付新車。

據(jù)工業(yè)和信息化部10月發(fā)布的公告,該車型為A00級車型,續(xù)航里程達到252公里,快充時間為15至20分鐘,市場指導價為7.89萬元至8.99萬元。其電池包容量為25kWh,能量密度120Wh/kg,配套鈉離子電池單體由中科海鈉提供。

緊接著,12月28日,江鈴集團新能源搭載孚能科技鈉離子電池的鈉電車型也正式下線。江鈴易至EV3(青春版)版本成為全球首款交付的鈉電車型。

來源:孚能科技

該車型是孚能科技與江鈴集團合作的首款鈉離子電池純電A00級車型,續(xù)航里程為251公里,定位于滿足年輕一代日常上班代步、跨城出行等多樣化場景需求。

據(jù)孚能科技介紹,已投產(chǎn)的鈉電池能量密度在140-160瓦時/公斤之間,公司目標在2026年將能量密度進一步提升至180-200瓦時/公斤。

來源:孚能科技

全球首批下線的兩款鈉電池車,均定位于低續(xù)航的短途車型,這也和鈉電池的性能有關(guān)。

鈉電池能量密度較高端鋰電池偏低,后者能量密度集中在200—300瓦時/公斤之間,而能量密度較低意味著汽車續(xù)航里程較短。

除此之外,鈉離子電池原料價格相對便宜,且補能速度快,因此鈉電池也更適合用作A0、A00級主打性價比的低續(xù)航車型上。

除了中低速車電動車,鈉離子電池在儲能、電動二輪車的潛在市場空間也十分廣闊。

前兩年,在鋰價大漲的背景下,不少企業(yè)紛紛布局更具成本優(yōu)勢的鈉電池技術(shù)。

除了以中科海鈉、鈉創(chuàng)新能源為代表的專注于鈉離子電池研發(fā)與生產(chǎn)的高新技術(shù)型企業(yè)之外,以寧德時代、欣旺達、億緯鋰能等為代表的鋰電巨頭企業(yè)也相繼推出鈉電池,并表示將致力于鈉電池上下游的產(chǎn)業(yè)化。

但是2023年鋰現(xiàn)貨價經(jīng)歷大起大落,價格一度從年初的50萬元/噸跌至目前的9.7萬元/噸。

而碳酸鋰價格大幅下跌,帶來的是鋰電池電芯成本急劇下滑。在這種情況下,供應鏈、材料體系尚未成熟的鈉電池優(yōu)勢在何處?

01--資源豐富,緩解鋰電壓力

在追求可持續(xù)發(fā)展的同時,我們不得不承認“鋰”也是一種有限資源。

從資源總量來看,鋰元素地殼豐度僅為0.0065%,而鈉元素為2.75%,相比鋰資源,鈉資源儲量豐富得多。

從資源分布來看,全球鋰資源絕大部分集中在南美以及澳大利亞,中國本土的鋰資源量僅占全球7%,近七成的碳酸鋰依賴進口,鋰資源供應面臨著巨大的挑戰(zhàn)。

在這種情況下,用財新網(wǎng)記者的話來說,鈉電的核心邏輯關(guān)乎資源供應安全。

與鋰資源儲備的不占優(yōu)勢不同,中國是全球鈉資源儲量最豐富的國家之一。鈉電作為鋰電的替代選擇,可保障資源可控,有效緩解國內(nèi)鋰資源的供需不平衡。

目前汽車和能源兩大行業(yè)共同轉(zhuǎn)型,壓力都集中于鋰資源。

在新能源領(lǐng)域,鈉離子電池的商業(yè)化可推動行業(yè)整體降低對鋰資源的依賴,進而實現(xiàn)國內(nèi)鋰資源供應獨立自主——這也是為什么中國企業(yè)要發(fā)展鈉電池的關(guān)鍵原因之一。

鈉離子電池主要依靠鈉離子在正極和負極之間移動來工作,與鋰離子電池工作原理相似。

來源:MDPI

鈉離子電池可實現(xiàn)5-10分鐘的快速充電能力。無論是能量密度還是循環(huán)壽命,鈉離子電池都顯著優(yōu)于鉛酸電池。

目前,鈉離子電池的循環(huán)壽命大約是鋰離子電池的65%左右,能量密度比鋰電池低20%。

但鈉離子電池在-20攝氏度下的容量保持率達到88%以上,顯著高于鋰離子電池;耐放電性、安全性和環(huán)保性也都優(yōu)于鋰離子電池。

來源:中國科學院物理研究所、中商產(chǎn)業(yè)研究院整理

因此,鈉離子電池在低速電動車和儲能領(lǐng)域的應用也具有顯著優(yōu)勢。

一位動力電池企業(yè)的相關(guān)負責人曾向每日經(jīng)濟新聞記者表示,不管是動力電池還是儲能,整個市場規(guī)模很大的同時,細分市場也很多。以后可能不存在某種通用產(chǎn)品可以通吃整個市場,鈉電可以在某些細分市場實現(xiàn)應用,從而推動產(chǎn)業(yè)化的進程。

考慮到鋰資源分布和供需的不平衡,在某些極端情況下,鈉電會有較好的保障。

02--成本還能繼續(xù)下降?

鈉電池有其獨特的性能與技術(shù)特點,但目前還未成體系。

根據(jù)中商產(chǎn)業(yè)研究院的統(tǒng)計,目前,我國有部分企業(yè)開始小批量生產(chǎn)鈉離子電池,但尚未大規(guī)模產(chǎn)業(yè)化,產(chǎn)業(yè)化初期成本優(yōu)勢不足,2022年需求量約為0.1GWh。

未來,隨著產(chǎn)業(yè)投入加大,高性價比的鈉離子電池有望成為鋰離子電池的重要補充。

EVTank和中商產(chǎn)業(yè)研究院分析師預測,到2025年底,我國鈉離子電池專用量產(chǎn)線產(chǎn)能將達275.8GWh。

根據(jù)Wind和中商產(chǎn)業(yè)研究院的預計,2026年全球鈉離子電池需求將達116GWh。其中,儲能領(lǐng)域應用占比最高,達71.2%。到2030年,全球鈉離子電池需求將增長至526GWh。

來源:Wind、中商產(chǎn)業(yè)研究院整理

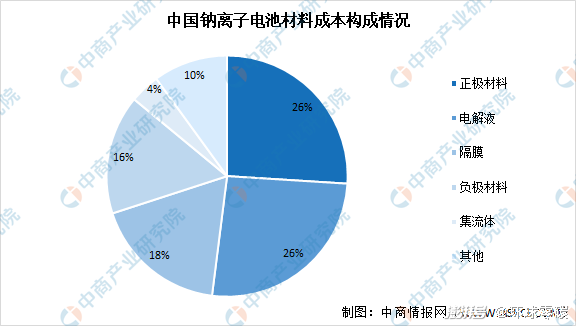

此外,從原料成本來看,鈉離子電池成本較鋰離子電池成本整體可降低30%~40%。鈉離子電池材料成本構(gòu)成中,正極材料及電解液占比最大,均達26%,隔膜占比18%,負極材料占比16%,集流體占比達4%。

來源:中商情報網(wǎng)

這一點也得到了業(yè)內(nèi)人士的印證。

海松資本執(zhí)行董事劉曉寅對財新社表示,當前鈉電產(chǎn)量小、成本相對高,隨著產(chǎn)業(yè)規(guī)模化生產(chǎn)鋪開,將來鈉電還有30%的降本空間。

另外,一名有色金屬行業(yè)分析師在接受財新社采訪時也認為,若材料技術(shù)能有所突破,未來鈉電成本會進一步下降,并有望在鋰價10萬元/噸時仍據(jù)成本優(yōu)勢。

目前,鈉離子電池技術(shù)還在不斷進步。就在文章發(fā)稿日,中自科技取得鈉離子電池制備方法的專利,能有效提高首次充放電效率和循環(huán)壽命,且不會引入外部鈉源,安全性高。

EV Tank認為,鈉離子電池產(chǎn)業(yè)鏈將在2023年和2024年完成客戶的產(chǎn)品驗證、良品率的提升、產(chǎn)業(yè)鏈各環(huán)節(jié)的培養(yǎng),以及示范項目的推廣,預計將在2025年真正體現(xiàn)鈉離子電池的成本優(yōu)勢,實現(xiàn)真正經(jīng)濟學意義上的產(chǎn)業(yè)化發(fā)展。

首圖來源:BlackRidge Research

-------

參考資料:

[1]https://www.caixin.com/2023-12-28/102150822.html

[2]https://www.caixin.com/2023-02-24/102001452.html

[3]https://weekly.caixin.com/2021-09-11/101771823.html

[4]https://weekly.caixin.com/2022-12-24/101981454.html

[5]https://www.cs.com.cn/cj2020/202312/t20231230_6382924.html

[6]http://www.kxwhcb.com/newsDetail_forward_25819985

[7]https://www.lidianshijie.com/news/15/9/41241.html

[8]https://www.mrjjxw.com/articles/2024-01-02/3191223.html

[9]https://finance.jrj.com.cn/2024/01/03124638960039.shtml

[10]https://mp.weixin.qq.com/s/4yKdNR_sZwuH_Vexy_s0zg

免責聲明:

本文僅用于學術(shù)交流和傳播,不構(gòu)成投資建議

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司