- +1

微創醫療陷資金困局,“借新還舊”僅是飲鳩止渴?

出品 | 創業最前線

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 吳宜忠

審核 | 頌文

微創醫療因“借新還舊”引發了股價大跌。

12月5日至6日,微創醫療發布兩份公告。一份公告表示計劃購回7億美元于2026年到期的零息可轉債,另一份公告表示計劃發行2.2億美元可轉債,利息5.75%,換股價12.779港元,到期日期為2028年,所得資金將用于償還上述2026年到期的部分零息可轉債。

借新還舊的一系列操作引起了市場的擔憂。12月6日,微創醫療股價應聲大跌25%。然而,影響仍在持續。截至12月28日收盤,微創醫療報8.29港元/股,市值僅剩152億港元,15個交易日股價下跌28%,市值蒸發60億港元。

一位醫藥行業分析師向「界面新聞·創業最前線」表示,低位發行可轉債稀釋了股權,損害了股東權益,因此造成了近日微創醫療股價的下跌。

一方面,本次發行的2.2億美元可轉債,至2028年到期,年利率5.75%,依此計算,將產生6325萬美元的利息。假若債券人選擇到期日贖回,這些利息支出也會增加微創醫療的負擔。

這筆債券發行后,并不能完全覆蓋于2026年到期的7億美元可轉債,仍有4.48億美元可轉債需在未來償還,微創醫療的償債壓力依然很大。

另一方面,計劃新發行的這筆可轉債,相較于之前轉股價較低,未來極有可能轉股。假若債權人選擇按12.779港元的轉股價贖回,2.2億美金(約17.2億港元)可轉換約1.34億股股票,相當于稀釋了7.3%的股權,上市公司股東權益將會受損。

曾幾何時,微創醫療是資本市場的“香餑餑”。2019年至今,它已經成功拆分心脈醫療等5家公司獨立上市。但隨著“微創系”版圖越來越大,面臨的風險也逐漸顯露。

1、造血能力不足,深陷虧損泥沼

1998年,已有10年頂尖醫療器械公司工作經驗的常兆華回國創業,在上海張江創立了微創醫療。

微創醫療以冠脈支架單一產品線起家,通過自研加并購,目前擁有50多家子公司,業務已經覆蓋心血管及結構性心臟病、電生理及心律管理系統、骨骼與軟組織修復科技等12個細分賽道。

2020年是微創醫療的轉折點,受疫情和部分產品帶量采購影響,微創醫療的營收、歸母凈利潤出現了自2014年以來首次負增長。

(圖 / 微創醫療官網)

然而,從2020年至今,微創醫療仍未緩過勁來。近四年,微創醫療凈虧損合計72.26億元。其中,2020年至2022年,微創醫療的凈虧損分別為12.48億元、17.63億元、30.4億元,虧損同比擴大513%、44%、58%。2023年上半年,微創醫療凈虧損11.75億元,虧損同比收窄18%。

究其虧損原因,一方面,受帶量采購的影響,毛利率由2020年的67.21%下滑至2023年上半年的59.76%。

另一方面,微創醫療的營銷費用和研發成本也在增高。其中,營銷費用由2020年的16.58億元增長至2022年的22.86億元,研發成本由2020年的12.57億元增長至2022年的29.24億元。

三年間,營銷費用加上研發成本占營收的比例,也由2020年的69%增加至2022年的89%。這還不算行政費用等其他開支,不斷上升的成本進一步吞噬了微創醫療的凈利潤。

2023年上半年,這兩項費用還在增長。其中,營銷費用同比增長25%至12.27億元,研發成本同比增長8%至13.54億元。不過,兩者共計25.8億元,占營收的比例為74%,較2022年同期的82%有所下降,這也是微創醫療凈虧損收窄的原因之一。

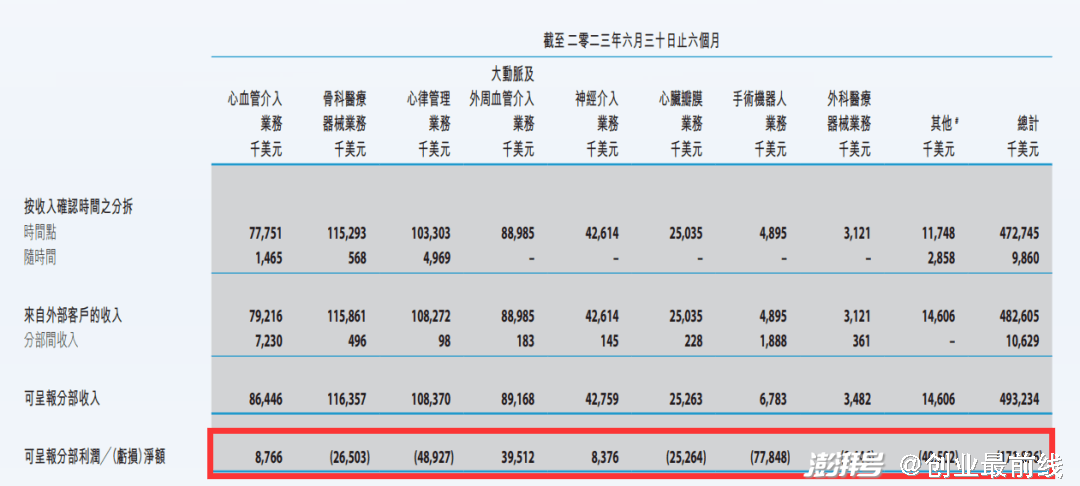

從業務結構來看,2023年上半年,僅有心血管介入、大動脈及外周血管介入、神經介入三個業務板塊實現了盈利。骨科醫療器械、心律管理、心臟瓣膜業務、手術機器人等業務板塊還處于虧損狀態。

(圖 / 微創醫療半年報)

這其中,骨科醫療器械和心律管理業務還是通過收購而來。然而,重金收購而來的業務,并沒有成為微創醫療業績的亮點,反而拖累了公司整體業績。

2、不斷分拆上市,靠融資補血

2014年,微創醫療斥資2.83億美元收購Wright Medical的骨科重建業務,將其納入了骨科板塊,這筆收購在當時創下中國醫療行業最大的跨國收購案例紀錄。

2018年,微創醫療聯合云鋒基金,以約1.9億美元收購了Liva Nova的心率管理業務,將其納入了心律管理板塊。

然而,兩塊業務收購之后的營收水平均不及收購之前。Wright關節業務2012年全年營收總額約為2.67億美元,2022年營收僅為2.25億美元。Liva Nova心律業務2017年全年營收總額約為2.46億美元,2022年該板塊營收僅為2.05億美元。2023年上半年,心律管理與骨科醫療器械業務還處于虧損狀態。

雖然前期收購標的業績并不理想,但微創醫療仍在加速并購的腳步。2021年9月,微創醫療以1.11億元收購了科瑞藥業45%股權;10月4日,以最高不超過1.23億歐元的總價全資收購德國Hemovent GmbH拿下ECMO(體外膜肺氧合)業務;10月29日,以3.72億元交易對價收購阿格斯醫療技術有限公司38.33%股權,此次增資完成后,微創醫療擁有阿格斯51%股權……

然而,無論是資本化并購還是公司經營,都需要大量的資金。2019年,常兆華提出“分拆上市”策略,即微創醫療采用“生產上市公司”的模式,一邊拓展新業務、成立子公司,一邊引進各路投資者,一起將公司“養”大,再進行拆分上市。

(圖 / 界面新聞圖庫)

2019年,微創醫療分拆心脈醫療(大動脈及外周血管介入業務)至科創板上市,2021年分拆心通醫療(心臟瓣膜業務)、微創機器人(手術機器人業務)至港交所上市,2022年同樣分拆以及推動子公司微創腦科學、聯營公司微電生理(神經介入業務)分別至港交所、科創板上市。

一位醫藥行業分析師告訴「界面新聞·創業最前線」,“微創醫療之所以分拆子公司上市,一方面僅靠母公司養不起這么多業務板塊,另一方面微創醫療是用股權激勵來兌現子公司管理層預期。”

一系列操作之下,2020年至2021年,微創醫療的股價也水漲船高,一度觸達72.85港元/股。在股價高漲之際,微創醫療于2021年6月2日拋出了可轉債融資計劃——發行一筆五年期的零息7億美元可轉債,其約定的可轉股價格為92.82港元/股,預計債券所得款項凈額約為6.9億美元。

靠融資補血后,2019年末至2021年末,微創醫療籌資活動現金流凈額持續走高,分別為14.47億元、55.26億元、105.9億元。2021年末,微創醫療的現金及現金等價物達111.9億元,為上市以來新高。同時,資產負債率也在快速增長,由2013年的25%增長至2023年上半年的60%。

然而,一邊是瘋狂并購,另一邊是燒錢研發,再加上微創醫療自身造血能力不足,現金儲備正在不斷減少。截至2023年6月30日,微創醫療的現金及現金等價物余額為8.43億美元,同比減少了34%。問題是,這些錢還能燒多久?

3、負債高企,微創心律還背對賭協議

微創醫療的選擇是繼續上市融資。

今年5月,微創醫療子公司微創心律已向港交所遞交招股書,擬在港交所主板上市。微創心律能否上市,將成為微創醫療的關鍵一戰。

首先,微創心律尚未實現盈利,若是進入資本市場可以進行股權或債務融資,來資助其現有的營運及未來發展,也會緩解微創醫療的資金壓力。

此外,在C輪融資中,微創心律與高瓴簽訂“對賭協議”。根據協議,微創心律如果不能在2025年7月17日前完成上市,或者微創心律完成首次公開發售市值少于15億美元(折合人民幣106.7億元)且上市募資所得款項總額少于1.5億美元(折合人民幣10.67億元),均會面臨贖回風險。贖回價格為C輪優先股原始購買價1.5億美元,以及8%的應計復合年利率。

這意味著,截至2025年7月,還有不到兩年的緩沖期,如果微創心律未能成功上市,將背負巨大的償債壓力。

不過,即便成功上市,不低于15億美元(折合人民幣106.7億元)的首次發行市值,對于微創心律來說,壓力依然不小。

2021年7月以來,因為市場對醫療器械行業預期調整以及集采政策等不確定性影響,母公司微創醫療市值便一路下行。目前,微創醫療市值徘徊在150億港元左右,較歷史最高點蒸發千億港元。

(圖 / 攝圖網,基于VRF協議)

從五家已上市分拆子公司的二級市場表現來看,除在科創板上市的心脈醫療、微電生理外,截至12月28日收盤,港股上市的微創腦科學、心通醫療、微創機器人均已跌破發行價,市值僅剩69億港元、39億港元、189億港元。

火上澆油的是,上文提到的2021年6月發行的7億美元五年期可轉債有提前購回條款,債券持有人有權要求公司于2024年6月11日贖回全部或部分2021年可換股債券。也就是說,一旦債券持有人要求提前贖回,距離微創醫療還錢的日子僅剩半年,公司尚未償還的金額高達6.65億美元。

壓力之下,微創醫療選擇了“借新還舊”。

12月5日,微創醫療宣布計劃回購可轉債7億美元,收到同意回購的總金額為2.17億美元,這些錢就來自于新發行的可轉債。12月6日,微創醫療宣布擬發行本金總額為2.2億美元、2028年到期年利率5.75%可換股債券,初始轉股價格12.779港元,債券所得款凈額為2.17億美元。

值得注意的是,即使償還完這2.17億美元的可轉債,2021年發行的零息可轉債中,還有約4.48億美元可轉債尚未償還。這意味著4.48億美元的債券人仍然有可能在2024年6月11日起,要求微創醫療歸還本金。除可換股債券外,微創醫療其他流動負債也達7億美元。

截至2023年6月30日,微創醫療的現金及現金等價物僅為8.43億美元,這對現階段的微創醫療來說,還遠遠不夠。

潮水退去,才知道誰在裸泳。近年來,微創醫療通過拆分子公司上市的方式曾獲得了資本的青睞,但現階段,微創醫療負債高企,現金流緊張,市值已較歷史最高點跌去千億港元。旗下子公司微創心律還背上了對賭協議,能否成功上市,尚是未知數。微創醫療未來發展如何,「界面新聞·創業最前線」將持續關注。

*注:文中題圖來自攝圖網,基于VRF協議。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司