- +1

長三角議事廳|內外承壓,長三角集成電路產業應加強頂層設計

集成電路是當今信息技術產業發展的基礎,芯片被稱為“二十一世紀的石油”,中國作為全球最大的芯片進口國和消費國,實現集成電路關鍵領域自主可控至關重要。

長三角地區是當前國內最為主要的集成電路產業基地之一,現已形成以上海為龍頭、蘇浙皖三省各具優勢的區域分工格局。近年來,長三角集成電路產業在制造工藝,關鍵設備材料等領域不斷取得突破,但對標國際先進水平仍然任重道遠。直面發展中的挑戰,長三角集成電路產業高質量發展需要新對策。

長三角集成電路產業發展面臨三大挑戰

從區域比較、貿易對外依賴度,國際價值鏈攀升三個方面來看,長三角集成電路產業高質量發展均面臨著較為突出的挑戰,需要予以高度重視。

一是長三角集成電路產業發展面臨的區域競爭在逐漸加大,原有優勢受到挑戰。

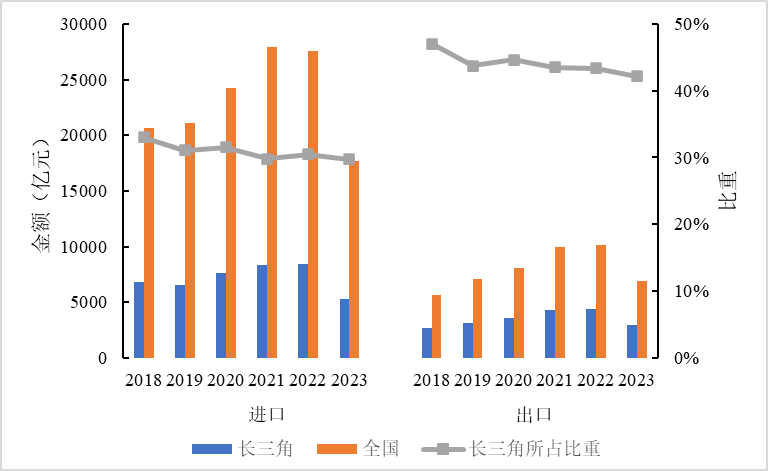

2018-2022年,長三角集成電路進口總額由6820億元增長到8404億元,年均增長4%,但長三角集成電路進口總額占全國的比重從33%下降到約30%。從集成電路出口金額來看,2018-2022年長三角集成電路出口總額由2641億元增長到4387億元,占比則由47%下降到42%(圖1),反映了長三角集成電路進出口份額占全國的主導優勢漸弱,與其他區域的競爭加劇。

注:數據來源于中國海關,2023年為1-9月數據

圖1 長三角集成電路進出口總額及占比 本文圖片均由作者繪制

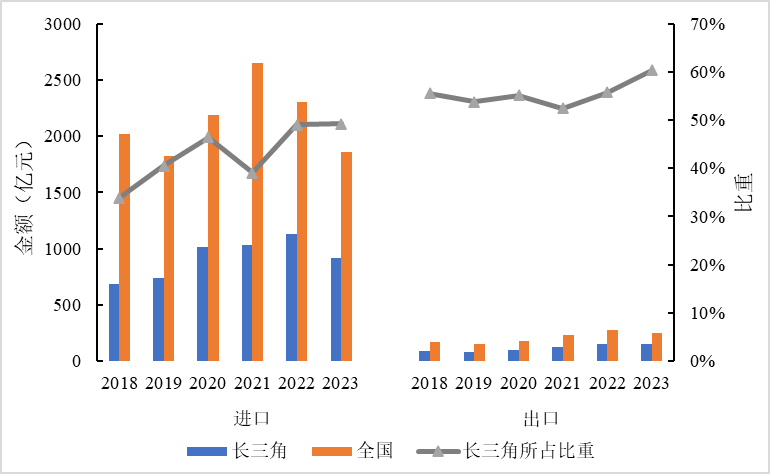

2018-2022年長三角制造集成電路的機器及裝置進口總額由684億元增長到1129億元,占全國的比重則由34%上升到約49%;從出口金額來看,2018-2022年長三角制造集成電路的機器及裝置出口總額由91億元增長到152億元,占比基本穩定在55%左右(圖2)。

注:數據來源于中國海關統計數據, 2023年為1-9月數據

圖2 長三角制造集成電路的機器及裝置進出口總額與占比

總的來看,長三角集成電路產品出口占全國的比重大于進口比重。長三角制造集成電路機器及裝置的進出口占全國的比重上升,則反映出長三角地區是集成電路產品及關鍵機器和設備重要制造基地,但在終端應用市場方面仍有較大提升空間。

近年來,集成電路產業的發展已經上升到國家戰略的高度,各地競相提出補足自身短板,突出集成電路全產業鏈發展,給長三角地區集成電路產業發展帶來競爭壓力。

珠三角地區在集成電路的應用領域優勢突出。廣東擁有國內最大的半導體及集成電路應用市場,主要集中在消費電子、通信、人工智能、汽車電子等領域。廣東省集成電路進口金額占全國的40%左右,是占比最高的省份,僅廣東一省占比已超過長三角三省一市的總和。

近年來,廣東印發《廣東省培育半導體及集成電路戰略性新興產業集群行動計劃 (2021-2025年)》瞄準集成電路產業全環節發力,對廣東省集成電路產業的不同環節提出了發展目標,其中集成電路設計業超2000億元,集成電路制造業超1000億元,先進封測比例顯著提升,部分化合物半導體材料、器件生產能力國內領先,特種裝備及零部件發展初具規模。

北京在集成電路設計領域較為突出,在2021年發布的《北京市“十四五”時期高精尖產業發展規劃》中也提出要構建集設計、制造、裝備和材料于一體的集成電路產業創新高地,打造具有國際競爭力的產業集群,力爭到2025年集成電路產業實現營業收入3000億元。

中西部集成電路產業發展也處在快速趕超狀態,尤其是成渝地區集成電路進出口份額提升速度較快,成渝地區電子信息先進制造集群在2022年入選國家級先進制造業集群,同時兩地也不斷提升產業鏈水平,加快補齊產業鏈關鍵缺失環節,推動集成電路產業發展。

不同區域紛紛選擇全產業鏈發力,給長三角集成電路產業的各產業鏈環節均帶來壓力。

二是從貿易對外依賴度來看,長三角集成電路產業對外依存度較高,尤其在關鍵設備、重點元器件等領域處于被動。

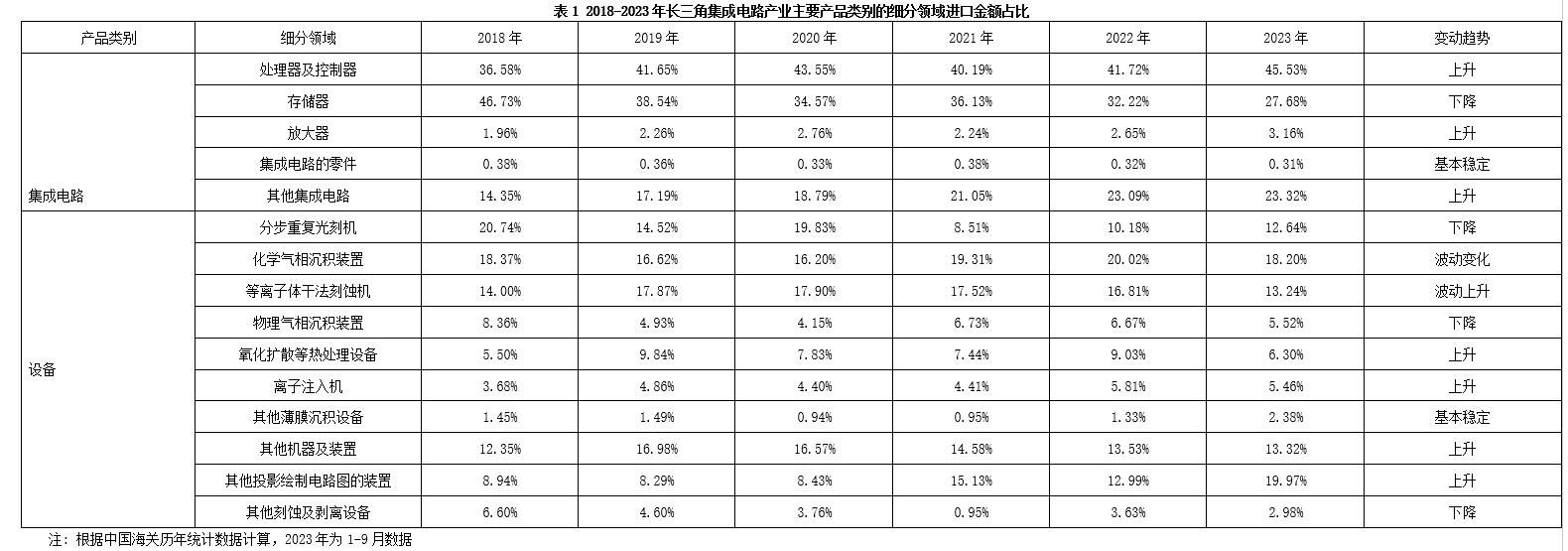

從進出口細分元器件看,長三角集成電路產業在存儲器方面自主可控度較前幾年有所提高,而在處理器及控制器方面對外依賴度仍保持較高態勢。處理器及控制器、存儲器是長三角進出口最多的兩類元器件,2022年長三角處理器及控制器進口金額3506億元,占比由2018年的36.58%上升到41.72%,貿易逆差由1686億元增長到2213億元;存儲器進口金額2707億元,占比由2018年46.73%下降到32.22%,貿易逆差由1703億元減少到608億元(表1)。

從制造集成電路的機器及裝置來看,2018年分步重復光刻機處理器及化學氣相沉積裝置是長三角進口最多的兩類設備,而在2022年的進口總額占比下降,等離子體干法刻蝕機和化學氣相沉積裝置成為進口最多的兩類設備。光刻機是集成電路制造最為關鍵的設備之一,而長三角作為中國集成電路制造基地[d1] ,光刻機進口額占比下降則顯得尤為被動,2018年長三角進口分布重復光刻機165臺,平均單價4145萬元,2022年進口209臺,平均單價3368萬元。自2019年起,中國已被限制進口先進的光刻機,以AMSL為例,中國僅能進口上一代DUV(深紫外線)光刻機設備,但對于最先進的極紫外線(EUV)光刻機仍有限制。

(點擊看大圖)

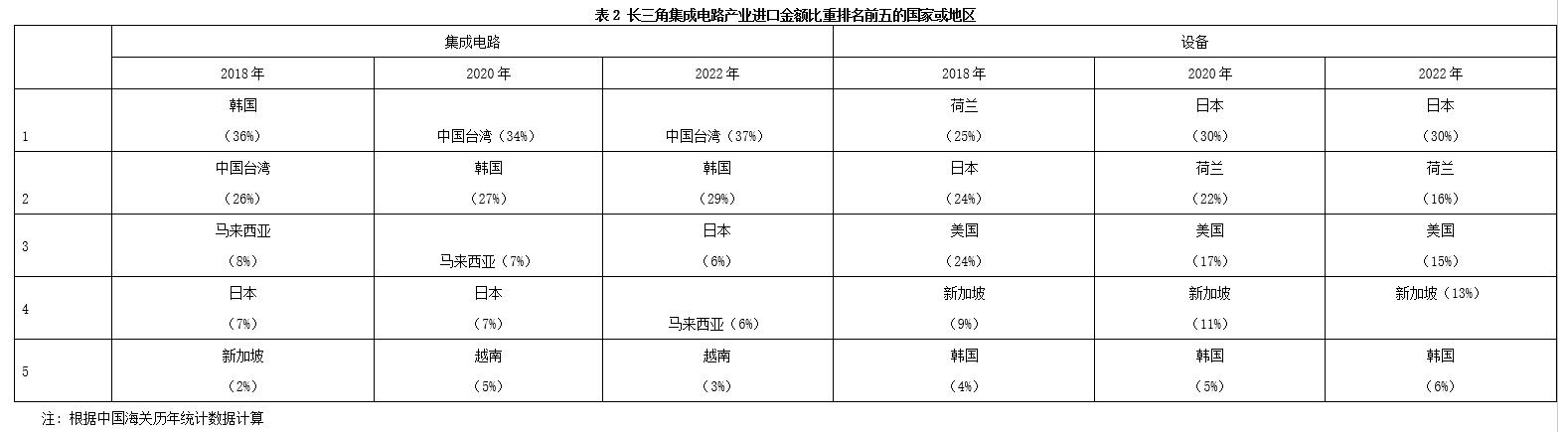

國際龍頭企業對集成電路產業鏈的把控力極強,集成電路的核心產品及設備主要集中在少數幾個國家或地區。按貿易伙伴統計,韓國和中國臺灣地區是長三角集成電路進口的前兩位來源地,2018年長三角從韓國和中國臺灣地區進口集成電路的累計金額達到4200億元,占進口總額的62%。2022年中國臺灣地區超越韓國成為長三角集成電路最大的進口來源地,和韓國共占進口總額的比重上升到66%。全球光刻機市場被荷蘭、日本和美國壟斷,長三角從這三個國家進口的集成電路制造設備金額比重由2018年的74%下降到2022年的62%,雖有所下降,但仍高度集中在這三個國家(表2)。

(點擊看大圖)

三是從國際競爭力來看,長三角集成電路產業在全球價值鏈中地位的提升速度緩慢,制造設備的低端鎖定突出。

從細分元器件來看,處理器及控制器的出口/進口價格指數基本穩定,在0.38附近波動,整體上處于全球價值鏈的低端地位。對于集成電路的零件這一細分領域,其價格指數則呈現持續下降的態勢,國際競爭力持續下降。存儲器的出口/進口價格指數由2018年的1.61上升到2022年的2.48,增長較快,向價值鏈中端邁進,放大器的出口/進口價格指數雖有提升但整體仍處于價值鏈低端(表3)。

在制造設備領域,出口/進口價格指數在2018年以來在全球價值鏈中一直處于低端鎖定狀態。

(點擊看大圖)

促進長三角集成電路產業發展的對策建議

一是加強產業發展頂層設計,以分工促合作,鞏固長三角集成電路產業發展優勢。進一步明晰長三角三省一市在集成電路產業發展的差異化定位,聯合制定長三角集成電路產業協同發展規劃,在發揮各自優勢的基礎上,確定各自特色領域和重點培育方向,加大相互協同發展力度,構建區域集成電路產業一體化發展新格局。

通過已成立的長三角集成電路產業鏈聯盟,形成良好的合作機制,促進長三角區域內集成電路產業鏈上下游的聯動合作,共同推動集成電路設計、制造、封測和裝備材料等環節在區域內部形成良性循環,提升長三角集成電路產業整體實力。

二是豐富下游應用場景建設,開拓下游市場,培育長三角集成電路產業發展新動能。通過需求帶動市場成長,進而牽引和推動基礎研究和技術研發,從而推動產業的整體進步。鼓勵下游終端企業與設計、制造企業對接,根據自身需求開展定制化國產芯片的設計與制造,不斷拓寬下游應用領域,帶動產業高質量發展。

三是瞄準特定領域組織聯合攻關,盡快在重點領域率先取得突破,增強長三角集成電路產業自主創新能力。以龍頭企業為抓手,鼓勵行業龍頭企業建立集成電路細分領域的大企業開放創新中心,與中小企業共享創新資源,實現大企業與中小企業間的融通創新,提高自主創新能力。以長三角科技創新共同體建設為支撐,促進跨區域協同攻關,圍繞高端芯片、關鍵裝備、特色工藝等領域合力攻克一批“卡脖子”關鍵核心技術。長三角三省一市應積極為重點領域科技攻關提供資金、人才等配套支持政策。統籌用好長三角區域內大科學裝置等重大科技基礎設施,持續提升集成電路領域科技和產業創新基礎設施能級。

(作者滕堂偉系華東師范大學長三角區域一體化研究基地教授,國土開發與區域經濟研究所所長,史磊系華東師范大學中國現代城市研究中心研究生)

【本文是上海市哲學社會科學規劃項目“推動長三角協同創新發展的戰略研究”(2021BJL002)階段性成果】

-------

“長三角議事廳”專欄由教育部人文社會科學重點研究基地·華東師范大學中國現代城市研究中心、上海市社會科學創新基地長三角區域一體化研究中心和澎湃研究所共同發起。解讀長三角一體化最新政策,提供一線調研報告,呈現務實政策建議。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司