- +1

“鎳王”之子瑞浦蘭鈞港股上市,爭議不斷的電池新貴何以突出重圍?

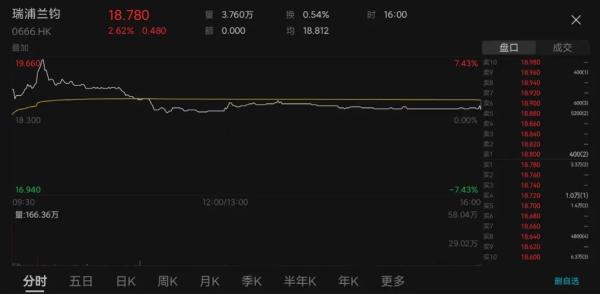

12月18日,國內動力及儲能電池新貴——瑞浦蘭鈞能源股份有限公司(以下簡稱“瑞浦蘭鈞”)正式在香港聯合交易所主板掛牌交易,股票代碼“0666.HK”,首次發行1.16億股,每股發售價18.30港元,接近招股價18.20-20.60港元范圍,成功募資21.23億港元。摩根士丹利與中信證券為聯席保薦人。

截至今日收盤,公司股價升至18.78港元/股,上漲2.62%,當前市值為428億港元,超越了去年10月在港股上市的國內電池老三中創新航今日市值319億港元。

而在當前萎靡不振的國內資本市場鋰電板塊,今日瑞浦蘭鈞股票的表現算是注入了一針強心劑。

根據招股書,公司此次募集資金80%用于擴大溫州、佛山、重慶工廠的產能,10%計劃投入研發和營運資金等用途。

根據中國汽車動力電池產業創新聯盟最新公布的統計數據,今年1-11月國內動力電池企業裝車量排名中,瑞浦蘭鈞以3.99GWh排名第十一,動力電池銷累計排名第九,儲能電池銷量累計排名第三,動力儲能合計電池銷量排名第七。

在近日出席2023年上海動力電池應用峰會時,瑞浦蘭鈞副總裁侯敏介紹,公司及其子公司目前在中國完成了華東、華南、西南布局,動力儲能電池總產能達到90GWh,明年公司會加速溫州三期、佛山、重慶、柳州及嘉善基地的建設,預計在2025年前能實現150GWh產能的布局。

此外,在海外,今年12月公司將啟動印尼工廠建設,預計在2025年第一季度面向全球供應極片、電池、模組及系統產品,同步在2026年將會開始歐洲和摩洛哥、北美基地建設,預計2030年全球實現300GWh產能。

2017年10月,青山集團及其他股東成立了瑞浦能源,2022年4月,瑞浦能源完成股份制改造,同時更名為瑞浦蘭鈞。公司專注于鋰離子動力電池產品和儲能電池產品的研發、制造和銷售。

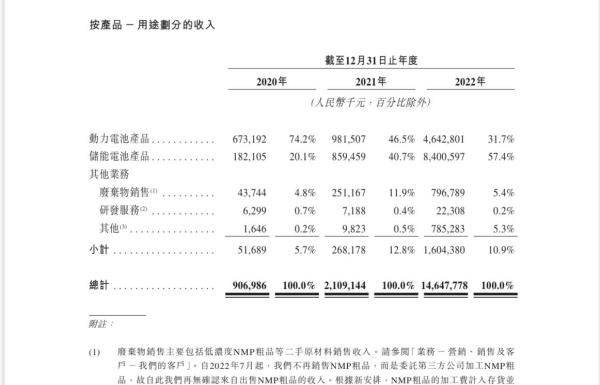

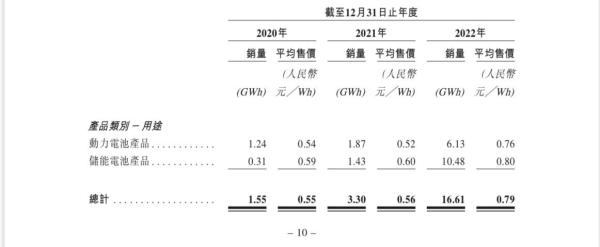

受益于新能源賽道的快速發展,瑞浦蘭鈞的動力電池產品及儲能電池產品的銷售快速增長。公司電池產品銷售量由2020年的1.55GWh大幅增加至2022年的16.61GWh,復合年增長率為227.4%。

從業務分類來看,在動力電池方面,瑞浦蘭鈞生產的磷酸鐵鋰電池產品及三元鋰電池產品用于各類乘用車、商用車及特種車輛。客戶包括上汽、東風、零跑汽車、合眾汽車、合創汽車及新興汽車零部件制造商威睿電動等。同時,海外客戶方面,公司已經進入Stellantis、smart、volvo和日產等國際主流車企供應鏈,產品已經陸續配套裝車。

在儲能電池方面,瑞浦蘭鈞的磷酸鐵鋰電池產品廣泛適用于各種家庭及工商業儲能場景。公司的儲能電池客戶主要包括家用儲能集成商、光伏逆變器制造商、系統集成商及EPC公司。儲能電池主要客戶包括浙江艾羅、陽光儲能、古瑞瓦特及固德威等。2022年,瑞浦蘭鈞的儲能電池產品的銷量超過動力電池產品的銷量。

去年12月14日,瑞浦蘭鈞向港交所遞交了招股書。今年6月中旬,瑞浦蘭鈞的上市申請失效。6月30日公司二度提交了招股書,再次沖擊資本市場。

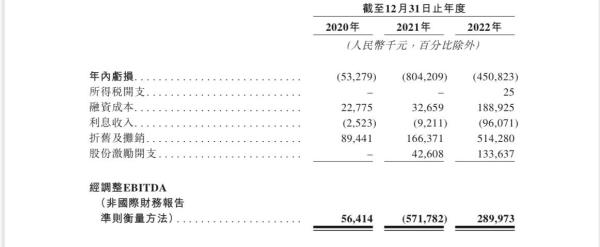

根據招股書顯示,瑞浦蘭鈞的營業收入由2020年的9.07億元增加至2021年的21.09億元,并進一步增加至2022年的146.48億元,復合年增長率為301.9%。此外,2023年截至6月30日止,公司實現收入65.95億元。

利潤方面,2020年至2023年上半年,瑞浦蘭鈞分別產生虧損凈額5327.9萬元、8.04億元及4.51億元及9.19億元。

根據招股書的說明,2021年虧損主要由于小容量儲能電池(低于100Ah)銷售大幅增加、單位制造成本較高,電池原材料的成本快速上浮以及售價調整滯后,抵消了生產效率提升帶來的單位制造成本、直接勞工成本下降,產生了毛利虧損。

雖然二度遞表的財務數據顯示,公司挺過了盈利生死線,漲價和生產成本的下降使得瑞浦蘭鈞的毛利率在2022年轉正,由上一年的負15.7%扭轉為正7.4%。不過,公司仍然預計2023年度降持續虧損,直到2025年才能實現盈利,其市場策略為“在短期內設定更具競爭力的產品價格。”

數據顯示,2022年行業龍頭寧德時代的動力電池和儲能電池產品售價為0.98元/WH,0.96元/WH,同期瑞浦蘭君的動力電池和儲能電池售價分別為0.76元/WH、0.8元/WH,相比前者低了約20%。

而在產能利用率方面,2020年至2022年,瑞浦蘭鈞的產能利用率分別為50.3%、86.4%和73.9%,今年上半年其產能利用率為49.4%。

何以異軍突起?

瑞浦蘭鈞所在的鋰離子電池行業,尤其是動力電池市場競爭激烈且高度集中,前十大生產商占2022年中國總裝機量的90%以上。

雖然一路伴隨著激進擴產、產能利用率低、低價銷售的爭議,但瑞普蘭均成立不過六年,算是在內卷嚴重、優勝劣汰殘酷的動力儲能電池市場中立穩腳跟。在此前的上海2023年動力電池應用國際峰會上,公司副總裁侯敏將公司成功的主要原因歸結于電池技術的不斷創新。

“在這六年間,我們實現了電池創新型結構技術跨越;對電池內部有深刻的理解,有穩定的固液界面技術,這是公司加速把所有的電化學體系轉化成性能優良產品的前提;行業首創的雙高界面的電池技術,這對于降低成本提高效能起到非常卓越的作用。”侯敏說。

而這一系列技術的積累集大成者,就是“問頂”電池技術。

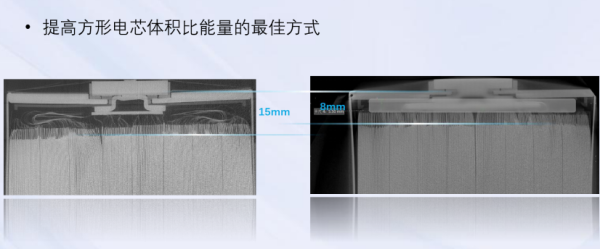

2022年8月,瑞浦蘭鈞在行業首次發布了“問頂”電池技術。 “問頂電池”的創新之處在于縮短極耳長度,改變其與轉接片的連接方式,采用一體化焊接技術,使得電芯內部結構實現了一體化的連接,把原有的頂部空間由15mm縮減到了8mm,使電芯內部空間利用率有效提升7%以上。

從電池內部結構來看,電池卷芯的頂部和蓋板的下底面非常接近,這也是瑞浦蘭鈞將其命名為“問頂電池”的原因之一。

今年10月,問頂320Ah儲能電池正式量產,開啟了大容量儲能電芯規模化應用時代。數據顯示,問頂320Ah儲能電池實際容量達到335Ah,電芯實際帶電量達到1070Wh,循環壽命超10000次,能量效率達95.4%。

“問頂電池是結構設計技術和微觀工業界面技術、工藝及裝備五大創新技術的融合,經過將近兩年的設計和工藝難題的突破,我們將近突破了100項左右的設計和工藝難題。”侯敏說。

據侯敏介紹,問頂320Ah儲能電池正式量產后,公司在今年11月24日又發布R300、R600的短刀乘用車動力電池,同時問頂儲能電池發布了345Ah,這將是204系列容量的天花板。“問頂技術作為瑞浦的一個平臺技術,是純電、混動和增程式電動汽車及儲能領域最大的方案解決者。”侯敏說。

除了技術層面,在不少業內人士看來,瑞浦蘭均相對于其他電池廠商的巨大優勢,是背靠鎳王青山控股、充分享受了供應鏈優勢。青山集團是全球第一大鎳生產商,瑞浦蘭鈞是青山集團首個IPO項目。

根據招股書的資料顯示,截至最后實際可行日期,永青科技占有瑞浦蘭鈞62.6%的股權,而青山集團擁有永青科技51%的股權。青山集團不僅為瑞浦蘭鈞的關聯方,同時亦為公司的主要供應商及公司的主要客戶。

通常而言,鋰電池的原材料成本占到了總成本的80%左右。而瑞浦蘭鈞控股股東青山集團通過直接控制或股權投資在新能源材料領域,正在打造一條完整的產業鏈,涵蓋鎳、鋰及鈷的開采及精煉等上游資源,正極材料、正極前驅體、負極材料、隔膜及電解液等中游資源。

目前,瑞浦蘭鈞已和永青科技簽署了框架協議,保證原材料供應長期穩定和可預測(包括鋰化合物、三元前驅體、隔膜及石墨)。根據框架協議,青山集團將在三年協議期內以優惠條款供應鋰化合物、三元前驅體、隔膜及石墨,以支持瑞浦蘭鈞的未來擴張及提升供應鏈中對同行業者的競爭力。

不僅如此,據招股書的數據顯示,2020年至2022年期間,瑞浦蘭鈞及其附屬公司從關聯方收到的貸款分別為4.64億元、52.7億元和21.8億元。從瑞浦蘭鈞向青山集團及其關聯方支付的利息金額來看,青山集團及其關聯方為瑞浦蘭鈞提供的貸款利率很可能不超過3%。

最后,一切的背后,也離不開工程師出身的公司高層團隊在鋰電池領域的人脈與耕耘。公開資料顯示,公司董事長兼CEO曹輝,曾任上海航天電源總工程師,二十多年致力于動力電池、儲能電池及系統的研發和產業化工作,擁有超過870項專利。曹輝曾為863計劃項目的小組領導人,2009年,他牽頭組建了上海市較早一批GWh車用動力電池生產線。

瑞浦蘭鈞副總裁侯敏,曾獲上海市自然科學研究系列高級專業技術職務資格評審委員會評為正高級工程師,參與100余項專利的開發工作,并曾發表多篇學術論文。

副總裁余招宇,于2014年8月被中國航天科技集團有限公司評為高級工程師,在鋰電池領域的生產設施及生產運營擁有豐富經驗。

截至2022年底,瑞浦共有2063名研發人員,占比全職雇員23%,共有2383項專利申請,其中包含649項發明專利。2020年-2022年,公司研發開支分別為0.73億元、2.46億元以及7.68億元。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司