- +1

長三角科創五年:滬蘇浙皖科創圖譜與政策比較

在《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》(以下簡稱“十四五”規劃《綱要》)中,“科技”二字高頻出現89次,被認為是“十四五”時期推動國家、區域和地方城市發展的重要抓手。科技創新,對于長三角一體化發展的重要性亦然。

近五年來,長三角三省一市的科創發展呈現出何種圖譜?

澎湃研究所研究員梳理近五年長三角三省一市的資金投入、科技機構和人員,以及科研產出數據;盤點五年來各省市出臺的科創政策,提煉各省市科創發展的特點,尋找長三角三省一市科創目標與發展趨勢。

此外,本文還將橫向比較三省一市科研水平的全國坐標,呈現長三角城市群在全國的科創實力。

除特殊標注外,本文制圖均由 澎湃研究所研究員謝秋伊 制

上海:科創成果初見成效,目標全球科創中心城市

近五年上海科創的特點與趨勢

根據上海統計局、上海財政局和上海市科學技術委員會(以下簡稱“市科委”)的最新數據,上海的科技創新從投資量和經費強度、科研機構和人員數量、科技活動和產出三個方面,均呈現出整體上升、小幅波動的趨勢。

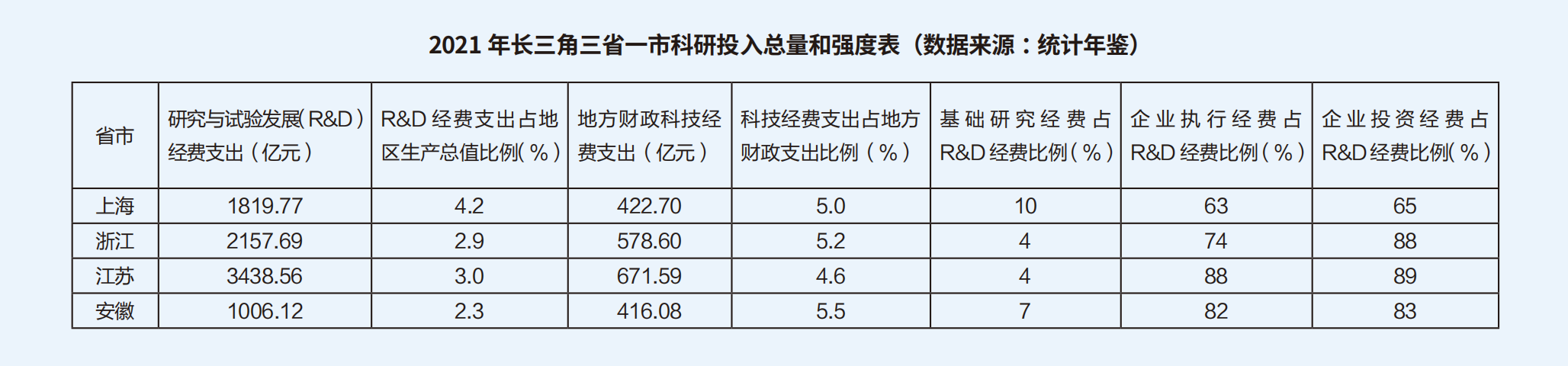

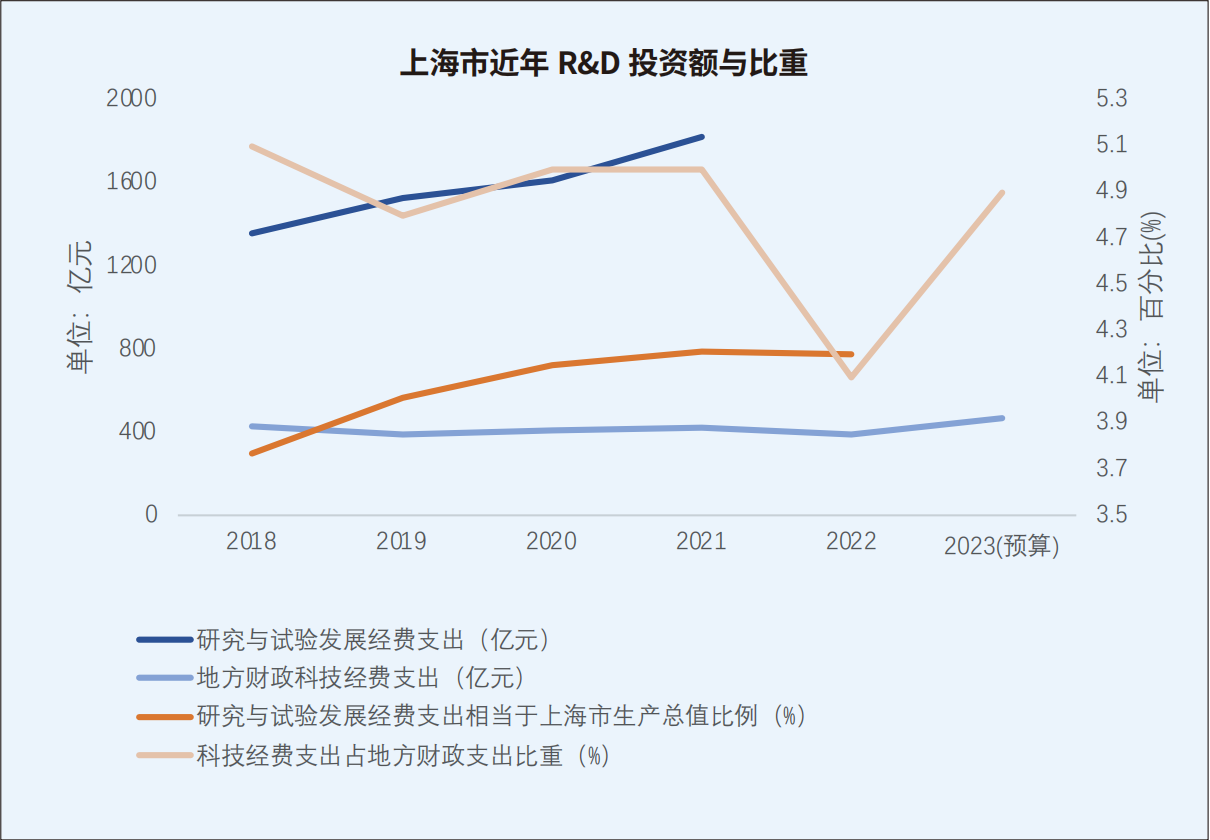

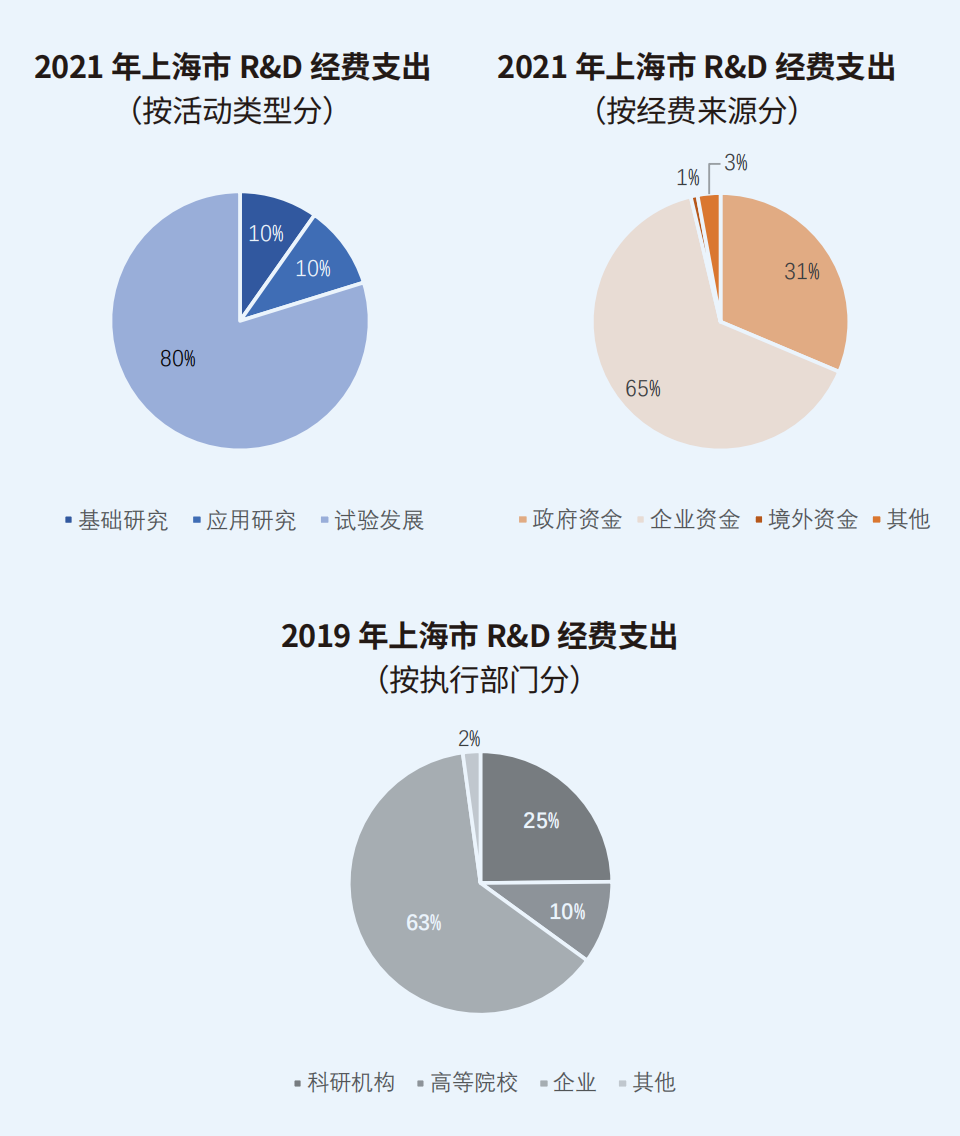

從研究與試驗發展(Research and Development,以下簡稱R&D)投資情況來看,R&D經費支出多年來保持了穩定增長的態勢,地方財政科技經費2017年以來呈波動上升的趨勢。2021年,R&D經費內部支出達到1819.77億元,地方財政科技經費支出達到422.70億元(上海統計年鑒)。從占比來看,科研經費占上海GDP的比重(又稱R&D投資強度)逐年上升,2019年以來維持4%以上,科技經費支出占地方財政支出比重自2016年以來保持在5%左右。2021年,R&D經費支出占上海市生產總值比例達到4.21%,科技經費支出占地方財政支出比重達到5%。上海的R&D投資強度領先三省,也領先全國。上海“十四五”規劃提到,上海市目標全社會R&D經費支出占GDP穩定保持在4.5%左右。另有中央口徑提供更新數據,2022年,全年研究與試驗發展(R&D)經費支出1981.6億元,占地區生產總值的4.44%(科技部快報)。

進一步看R&D經費的組成,活動類型上,2021年八成經費流向試驗發展,同時基礎研究的投資額和占比都有上升。值得一提的是,上海是長三角地區基礎研究占R&D經費比例最高的地區,達到10%。同時上海“十四五”規劃提出,2025年基礎研究經費占總R&D經費比例將上升到12%。資金來源上,企業資金占比65%,其次是政府資金31%,境外資金3%。執行單位上,企業占63%,科研機構占25%,高等院校占10%。總體上,企業的創新主體地位得到數據支持。

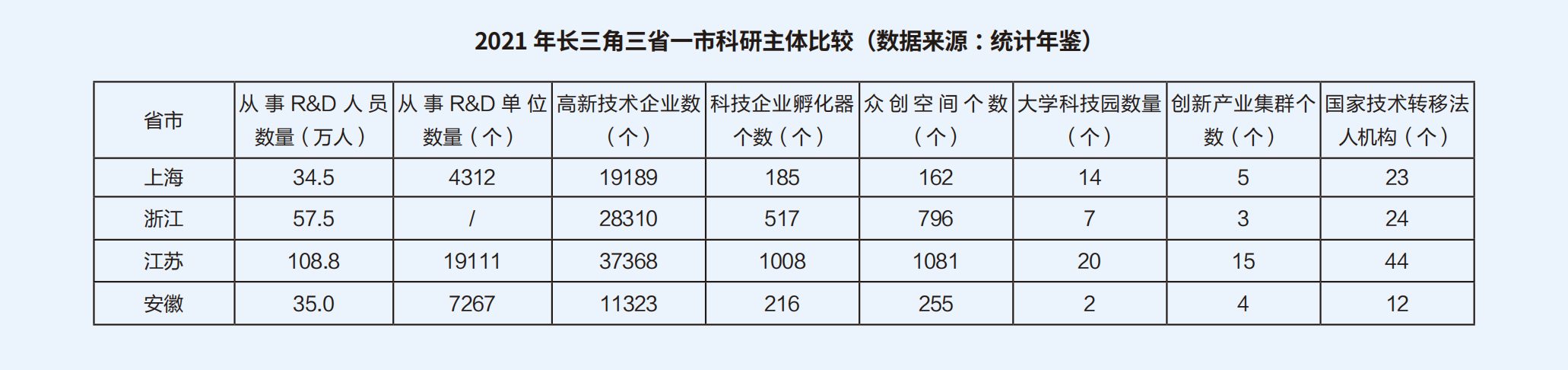

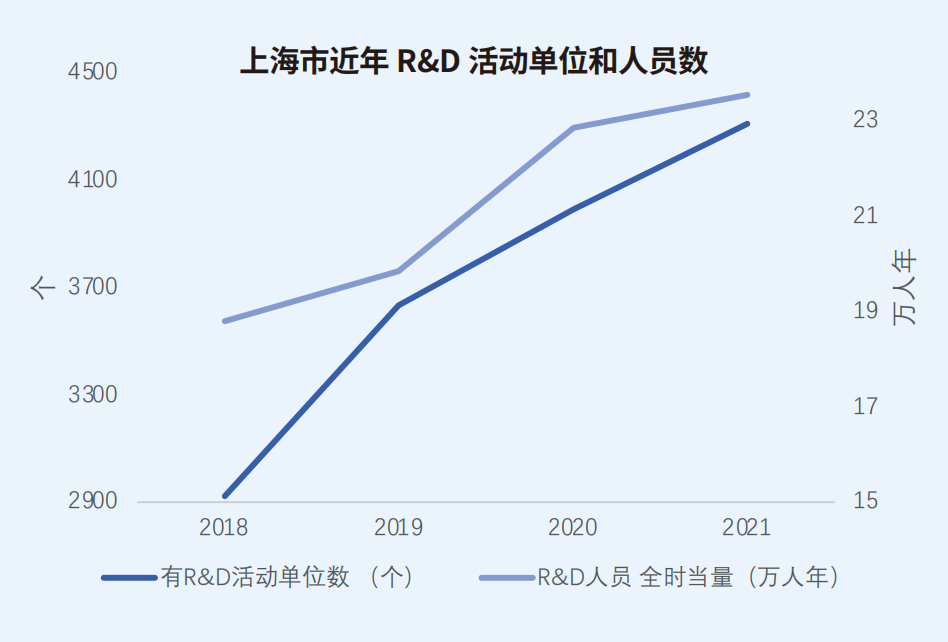

數據顯示,上海近幾年來R&D活動單位和人員都呈穩定上升趨勢,增長主要來自從事R&D活動的企業增加,科研機構和高等院校的數量較為穩定。從R&D人員總數來看,2021年達到34.5萬人,比上年增加兩萬余人,主要是從事試驗發展的人員增加。根據上海“十四五”規劃,展望2025年高新技術企業數量上升到2.6萬家(2021年為2萬);外資研發中心累計560家左右(2021年為531家)。

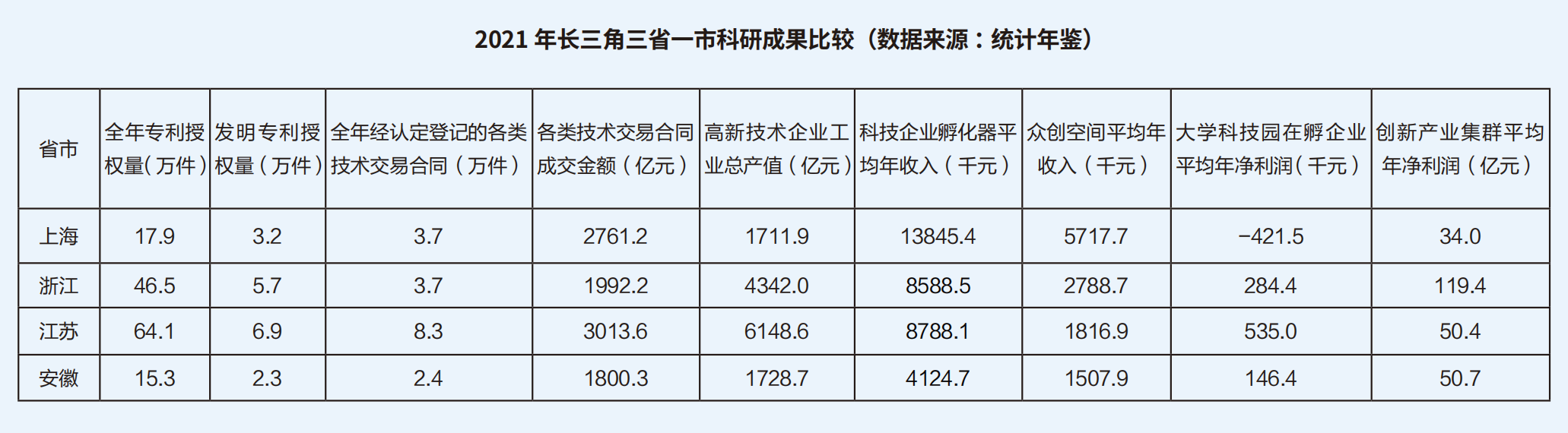

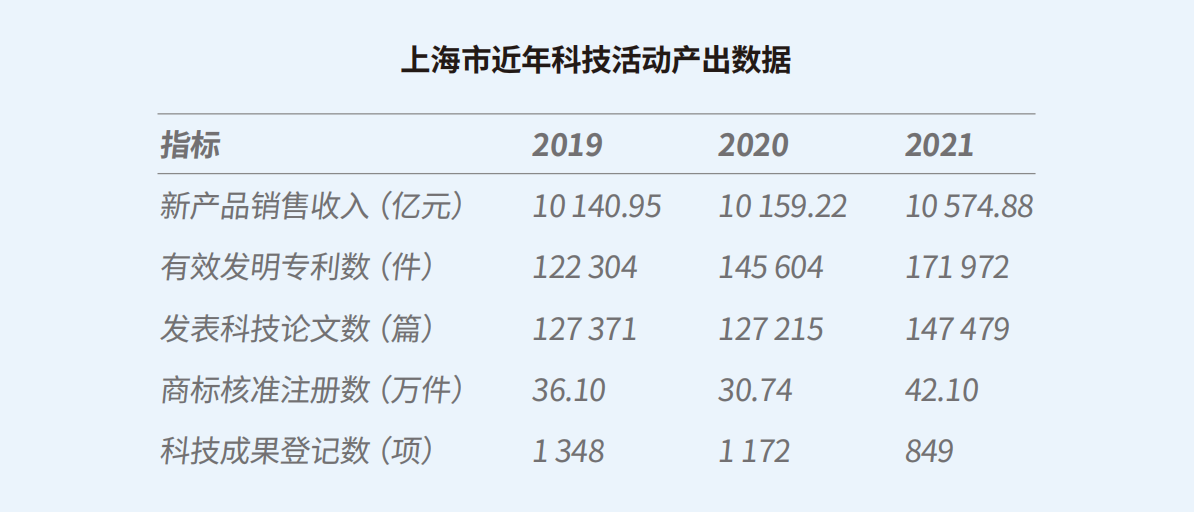

科技成果登記數量方面,近年有波動。從2019年的1348項到2021年的849項,有逐年走低的趨勢。盡管如此,上海大部分科技成果指標已經完成了“十四五”規劃中規定的發展目標。上海“十四五”規劃指出,到2025年,PCT國際專利年度申請達到5000件左右(2022年已達到5591件),每萬人口高價值發明專利擁有量達到30左右(2022年已達到34.2件),戰略性新興產業增加值占GDP比重達到20%(2022年已達到23.8%),技術合同成交額占GDP比重達到6%左右(2021年已達到6.4%)。可見,在科技成果指標方面,上海在2022年就已經達成了2025年的目標。

數據來源 :上海統計局

而根據上海科委發布的《2022上海科技進步報告》,上海的基礎研究能力猛增。上海科學家在《科學》《自然》《細胞》三大期刊發表論文共120篇,同比增長12.1%,占全國總數的28.8%。

《2022上海科技發展報告》關于創新成果的節選

行業來看,2021年新產品銷售收入總計10574.88億元,其中高技術產業占17.12%(主要是電子及通信設備制造業占11.75%),電子信息、生命健康、汽車、高端裝備、先進材料、時尚消費等重點產業占80.19%(汽車制造業占比37.85%)。

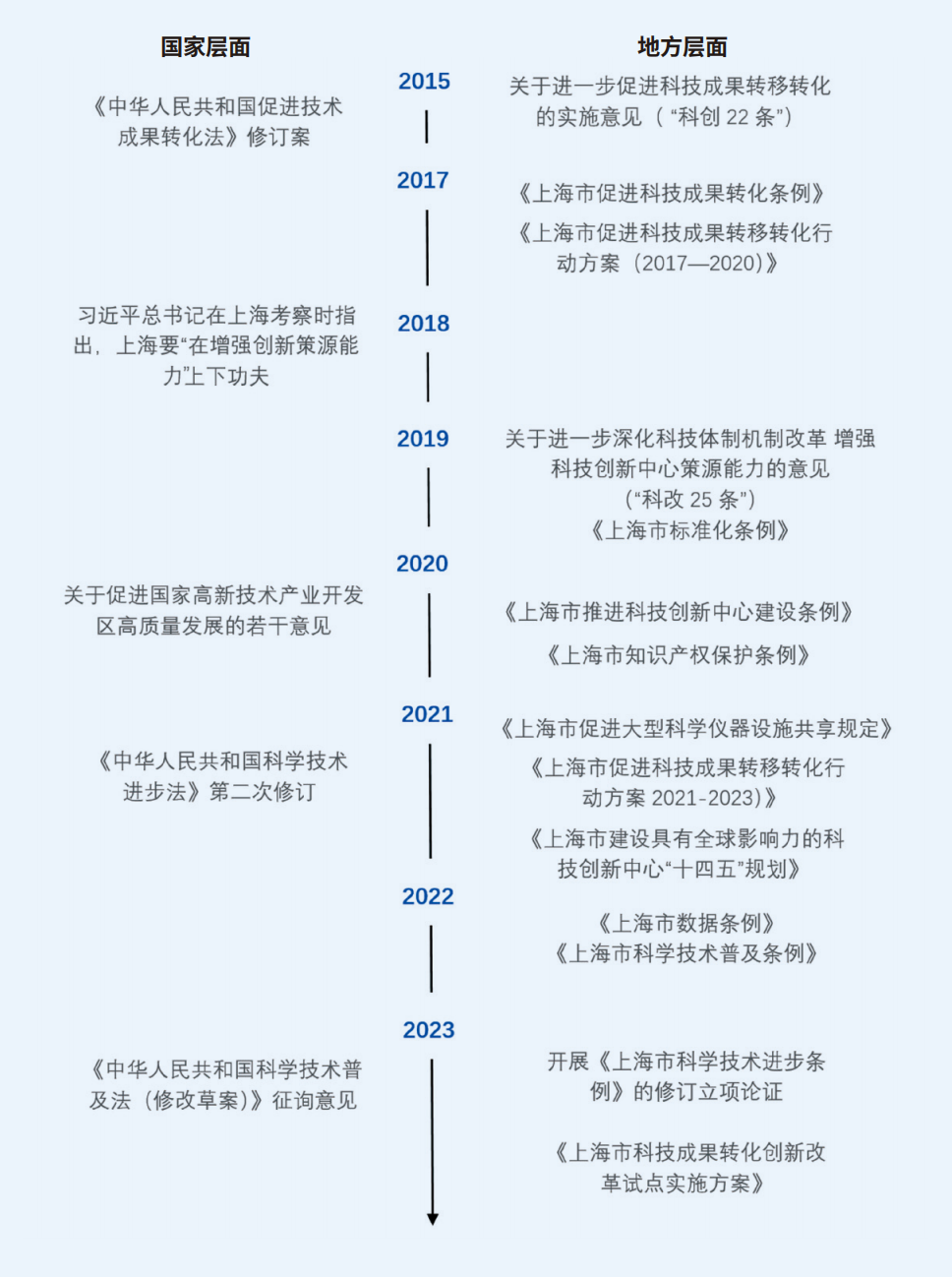

中央政府與上海市科創政策聯動圖

總覽上海近年的科技數據,可得出以下幾點發現:

第一,上海的科技創新從投資和產值、科研機構和人員數量、科技活動和產出三個方面,均呈現整體上升趨勢,可見上海科創發展總體向好。結構上,上海的基礎研究經費占比是長三角地區最高的。

第二,科技創新主體的重心在企業,這體現在近年來上海參與R&D企業數量猛增,以及企業出資占比穩定上升并占總投資額的主要部分。據上海統計局數據,這部分企業投資和數量增長主要來源于中小企業發展。

第三,傳統科研機構和高等院校數量保持穩定,兩者創新成果成績不俗。這或許體現出傳統科研機構的發展“走質不走量的趨勢”,也與近年來上海倡導的“構建新型科研機構”的政策方向相關。

第四,科研重點主要集中在試驗發展階段,但是基礎科研投入發展迅速,從期刊論文發表數量看,取得了矚目成果。

第五,大部分科技產出指標都呈現出上漲或者波動上漲的趨勢,但是科技成果登記數逐年走低。這使上海促進科技成果轉化的工作顯得格外重要。

第六,根據“十四五”規劃等材料可知,科創產業聚集在集成電路、生物醫藥、人工智能三大先導產業,電子信息、生命健康、汽車、高端裝備、先進材料等六大重點產業,和下一代通信、類腦智能、新型生物制造、氫能高效利用、深海空天開發等未來產業。

總體來說,上海科創進步的總體特點和趨勢,與科創政策發展模式息息相關。

科創發展頂層設計:國家法律與上海法規聯動指導

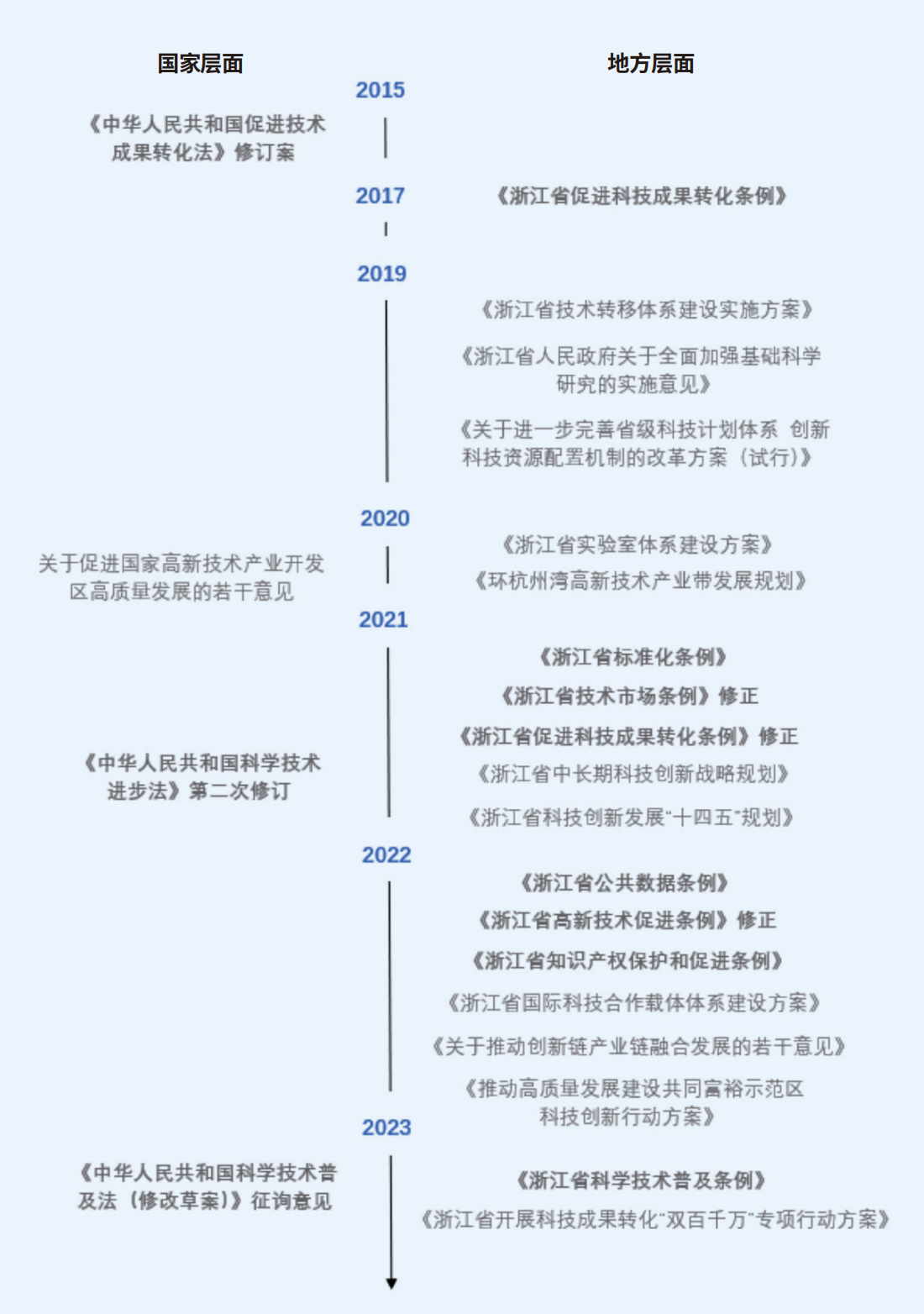

上海的科創發展頂層設計體現出國家法律和地方法規之間的緊密互動(見表1)。在國家層面,與科創發展相關的法律在2015年、2021年和2023年有重要變化。

從政策目標的主題性變遷來看,可大致分成五個主題:①“十四五”規劃;②促進科學技術進步;③增強創新策源能力;④促進科學成果轉化;⑤ 促進科學技術普及。不同時期不同主題的具體條例或者意見內容有相通和交叉的部分。

總覽上海近年來科創政策的發布情況,可以明顯觀察到央地兩個層面的互動。

中央層面的政策法規變動確定了長三角地區乃至全國的科技創新發展方向。在這個層面,相比長三角其他省級單位,上海的特色體現在習總書記在上海考察時提出的“增強創新策源能力”。從全國立法的角度看,中央層面的科創動向確定了科學技術進步(強調基礎研究、大科學裝置共享和培育新型研發機構)、科技成果轉化(以促進科技市場公共服務和市場配置和科研人員進行成果轉化的激勵體制為重點)、科學技術普及(全面提高公民科學素質)為三省一市共享的政策目標。在2021年的“十四五”規劃《綱要》中,科技創新板塊被放在總則以后的第一章,規劃了全國科研發展的重點領域和方向,提到幾個重要點位和區位的核心作用。

上海市政府及時出臺了更具體的執行方案來響應中央層面的科創布局。上海市建設具有全球影響力的科技創新中心“十四五”規劃中,確定了重點攻堅領域和主要創新主體和集群的發展規劃。在科技進步方面,上海市政府特別關注對大型科學儀器設施的管理以及對新型研發機構的扶持。在成果轉化方面,上海格外注重扶持各類服務機構的發展和對相關人員的激勵松綁。科學普及方面,上海立法走在長三角地區前面,提出了提高全民科學素質和打造上海科普品牌的目標。在特色方面,上海致力于增加創新策源能力,促進各類主體創新發展,強化基礎科研在科技工作里的重要性。

浙江:科創政策高頻出臺,全面建設三大科創高地

近五年浙江科技創新的趨勢與特點

根據浙江省統計局、浙江省財政局和浙江省科學技術廳公布的最新數據,浙江省的科技創新從投資總量和投資強度、科研機構和人員數量、科技活動和產出三個方面,總體均呈上升趨勢。

從研究與試驗投資來看,近年來上升趨勢明顯。自2017年以來,R&D基本保持了每年200億元左右的增速。2022年,浙江省R&D經費支出達到2416.77億元,全省政府科學技術支出達到747.32億元。占比上,浙江省同樣呈現穩健增長。浙江省R&D經費支出占地區生產總值的比例從2017年的2.41%增加到2022年的3.1%,科技經費支出占地方財政比重從2020年的4.7%上升到6.3%。據《浙江省科技創新發展“十四五”規劃》,到2035年預計R&D經費支出占全省生產總值比達到4%。

從城市角度看,杭州、寧波、溫州的規上工業研發費用排在全省前列,舟山、紹興、金華的增速排在全省前三。

來自浙江省科學技術廳科技活動相關數據

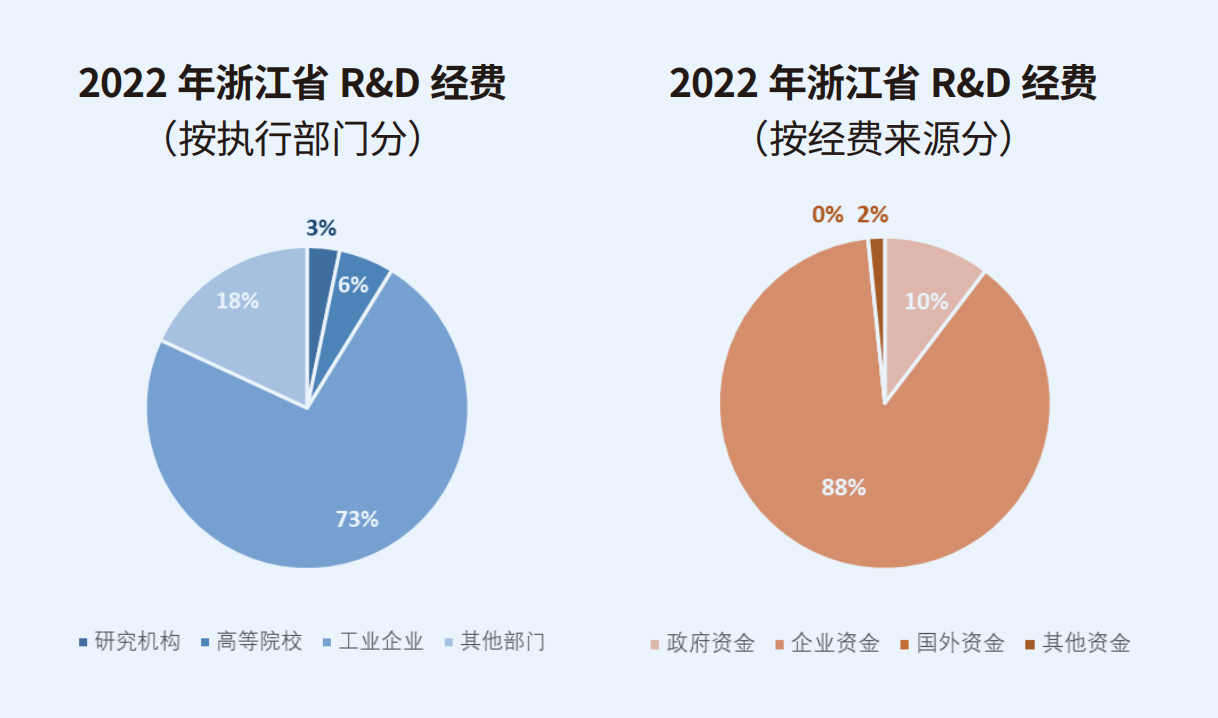

R&D投資的結構上,執行部門中,2022年工業企業吸收了七成的經費投入,高等院校和研究機構等“大院大所”共占9%經費。在經費來源上,企業貢獻了88%的R&D投資,政府貢獻一成。在對基礎研究的R&D投資上,2015年到2020年,從26.6億元增長到60.31億元,年均增長率17.8%,占所有R&D經費比重從2.63%提升至3.24%。其中,全省地方財政科技撥款中用于基礎研究的經費由1.8億元增長到9.78億元,年均增速超40.3%。據省科技廳快報,2021年基礎研究經費占研發經費4%,超過江蘇,2025年力爭全社會基礎研究經費投入占研發經費投入比重達到8%,2035年達到12%。

從研究與試驗活動單位和人員數看,二者均穩定上升。其中從事R&D的人員以每年五萬人的速度增長,近年來增速放緩。2022年,浙江省研究與試驗發展人員總量達到64.23萬人,增長主要來自工業企業的從業人員,研究機構、高等院校等部門也保持增長。從事R&D活動的企業以每年3000個的速度增長,保持上升勢頭。值得一提的是,截至2021年浙江R&D活動單位共計27464個,是三省一市該指標的最高值。根據浙江省科技“十四五”規劃,2035年每萬名就業人員中研發人員達到300人,高新技術和科技型中小企業數量要達到32.5萬家;2020年這一數字分別是148人和9.1萬家。

就科技產出數據來看,浙江省各項指標逐年上升。2021年數據格外亮眼,高新技術產業產值同比增速在2021年達到23.3%。展望未來,省科技“十四五”提到要在2035年PCT國際專利申請量達到13000件,2022年這一數字是4316,意味著十年內要翻3倍;技術交易總額達到3600億元,2020年這一數字是1527.68億元,十五年內要翻2.5倍左右;每萬人高價值發明專利擁有量達到35件,2020年這一數字是11.1件,即十五年內要翻三倍。

數據來源:浙江省科學技術廳

從城市來看,2022年寧波高新技術產業增加值達到3263.91億元在浙江省拔得頭籌,杭州和嘉興分別以2961.25億元和1985.64億元的成績緊隨其后。而在增速方面,舟山高新技術產業增加值去年同比增速高達25.6%,為浙江省增長速度最快的城市,衢州以11.3%的增速位列第二。

從行業來看,高新技術產值行業排名前三為:電氣機械和器材制造業,計算機、通信和其他電子設備制造業,和汽車制造業。高新技術產值同比增速的前三名則是:化學原料和化學制品制造業、電氣機械和器材制造業,和汽車制造業。

總覽浙江近年的科技數據,可以得出以下幾點發現:

第一,浙江的研發與實驗經費投資呈現逐年上升的趨勢,希望在“十四五”期間R&D經費支出占全省生產總值比重要達到4%。城市上,杭州、寧波、溫州研發費用絕對值高,舟山、紹興、金華增速快。

第二,浙江參與R&D的企業數量是長三角地區最多的,達到2.7萬左右。R&D人員量也保持了增長趨勢。另外,浙江來自企業的R&D經費占比是長三角地區最高的(和江蘇都在89%左右)。

第三,浙江省的科技產出成績斐然,尤其高新技術產業產值同比增速在2021年達到23.3%。城市來說,寧波高新技術產業增加值最高,舟山增速最大。

第四,根據“十四五”規劃等材料可知,浙江省的科創主要集中在“互聯網+”、生命健康和新材料三大高地上。其中電氣機械和器材制造業、汽車制造業和計算機通信和其他電子設備制造業產值貢獻最大,化學原料和化學品制造增速最高。

科創發展頂層設計:近年科創政策出臺頻率明顯加快

通過梳理浙江近五年來的科創政策,可以看到從2019年開始,圍繞國家的科創政策重點,浙江省的科創政策密度明顯變大。總體來看,其科創政策以浙江省“十四五”規劃為統領,同時在科學技術進步、科技成果、科學技術普及,和公共數據和技術市場標準化等幾方面都體現出相當的重視。

總覽浙江省科創政策發展,可看出浙江省積極跟進國家政策,以及它基于自身省市發展特征的立法特點。

近年來,尤其2019年以來,浙江省無論從地方立法還是從政策性方案出臺的角度,都保持了高頻率的出臺速度。值得一提的是,截至2023年9月,浙江省是長三角地區唯一自2015年來完成《科學技術進步條例》《促進科學成果轉化條例》和《科學技術普及條例》的出臺和更新的省級單位。

在與中央科創政策互動上,浙江省積極跟進的同時,也結合了不少基于自身的發展特點。在科創整體目標上,浙江省“十四五”規劃提及,到2035年,全面建成國際一流的“互聯網+”、生命健康和新材料三大科創高地。

在科技進步方面,對比其他省份的同類型條例,浙江省將“全域科技創新”和“科技創新生態”以單獨成章的形式寫入法條,體現全面建設完善科技治理體系的決心。此外,浙江省也是長三角地區中唯一在立法中使用“高新技術”作為法條名稱的省份。

成果轉化方面,浙江省注重“體系建設”。從“技術轉移體系”到“科技計劃體系”,浙江省致力于建立強激勵的科研轉化制度,并持續強調企業的主體作用和政府的引導作用。

立法特色方面,浙江把公共數據和標準化的管理都提高到地方立法的高度,兼具深度和廣度,折射出數字化程度高和互聯網產業發達的特點。

江蘇:科創規模全國領先,尤其關注產業科創進步

近五年江蘇省科創趨勢與特點

根據江蘇省統計局、浙江省財政局和江蘇省科學技術廳公布的最近數據,江蘇省的科技創新從投資總量和強度、科研機構和人員數量、科技活動和產出三個方面,均呈現向好趨勢,個別指標在三省一市屬于拔尖水平。

投資力度上,2021年全省R&D發展經費內部支出達3438.6億元,是過去5年中增長速率最快的指標,也是同一指標中三省一市中的最高值。R&D發展占地區生產總值比重從2017年的2.63%到2021年的3.0%,從政府財政投資來看,江蘇省政府科學技術財政支出從2017年的428億提高到2023年的750億,是三省一市中財政投入最大的省份;占省財政總支出的比例從4%提高到4.8%。根據江蘇省“十四五”規劃,預計在2035年全省研發經費投入年均增速達6.5%左右,全社會研發投入占地區生產總值比重達3.2%。

從城市角度看,根據《2021年江蘇省科技經費投入統計公報》,南京、無錫、徐州是R&D經費最多的三個城市,蘇州、南京、常州是R&D經費增長最快的三個城市。

表格摘錄自《2021年江蘇省科技經費投入統計公報》

科技投入的組成上,根據《2021年江蘇省科技經費投入統計公報》,江蘇省R&D經費按資金來源分,政府資金占8%,企業資金占89%,境外及其他資金投入占3%。江蘇省是長三角地區企業資金占R&D經費比例最高的地區。按活動類型分,全省用于基礎研究的經費所占比重為3.95%,應用研究所占比重為5.2%,試驗發展經費所占比重為90.8%。根據江蘇省“十四五”規劃,2035年基礎研究投入占比較“十三五”末力爭實現翻一番以上。按執行部門分,企業、政府屬科研機構、高等院校經費支出所占比重分別為87.8%、2.1%和5.2%。江蘇是長三角地區企業執行經費占總R&D經費比例最高的地區。

從事R&D的人員和機構上來看,江蘇省的研發實驗人員近年來以平均每年8萬的速度增長,2021年達到108.8萬人,遠遠大于長三角地區其他省市。科研機構從2017年以來不斷增長,在2019年達到頂峰以后有下降的趨勢,兩年內研究機構個數減少了6976個,其中企業減少7099個,高等院校增加181個。科研機構的減少和科研人員的增加可能反映了江蘇科研機構的精簡和兼并,以及部分發展較好科研機構的擴張。根據江蘇省“十四五”規劃,到2035年,江蘇省每萬名勞動力中研發人員達200人,全省每萬人高價值發明專利擁有量超過17件。

科技成果產出上,江蘇省成績不俗。在2018-2021年的時間里,新產品銷售收入漲幅達到50%,是長三角地區該指標最高值。科技成果轉讓數漲幅達到100%,增速亮眼。2021年,規模以上企業有效發明專利達到242423件,每年高校發表科技論文穩中有升達到122,873篇。根據江蘇“十四五”規劃,到2035年,科技進步貢獻率達70%,高新技術產業產值占規模以上工業總產值比重達50%左右,規模以上高新技術企業實現利潤占規模以上工業企業的比重達55%,全省技術合同成交額達3500億元。

數據來源:江蘇省統計局

從行業來看,規模以上工業中,高技術、裝備制造業增加值比上年分別增長10.8%、8.5%,對規上工業增加值增長貢獻率分別為48.6%、85.2%,占規上工業比重為24.0%、52.6%,比上年均提高1.5個百分點。先進制造業中,電氣、汽車和醫藥等先進制造業增加值最高,分別為16.3%、14.8%和11.0%;新一代技術產品中,服務器、新能源汽車和碳纖維及其復合材料產量增速最高,分別為114.3%、93.2和64.6%。

總覽江蘇省近年的科技數據,有四點小結:

第一,江蘇省的R&D經費和科學技術財政支出總量是長三角經濟區最高的,也是增速最快的。根據江蘇“十四五”規劃,江蘇計劃繼續保持投資高度和增長速度。城市上,南京的R&D經費最充裕,蘇州則增長最快。結構上,江蘇省也是長三角地區企業R&D經費和企業執行R&D經費占比里最高的地區。

第二,江蘇省R&D人員數是長三角地區中最多的,但是從事R&D的科研機構近年有所下降,下降主要體現在從事R&D的企業。

第三,科技成果產出上,新產品銷售收入里漲幅達到50%,是長三角地區該指標最高值。其他指標,比如企業有效發明專利、發表科技論文、科技成果轉讓等等,也保持了良好的增長態勢。行業上,新能源汽車增長93.5%,服務器產量增長114.3%。

第四,根據“十四五”規劃等材料可知,江蘇省的科創發展主要集中在新一代信息技術、新材料業、先進制造業、生物醫藥業、新能源業等幾個關鍵產業上。

科創發展頂層設計:強調產業層面的科技進步與創新

《江蘇省促進科技成果轉化條例》2010年最后一次修訂,近年為修訂

《江蘇省科學技術普及條例》2001年最后一次修訂,近年未修訂

總覽近年來江蘇省的科技政策更新情況,可以得出以下幾點觀察:

國家層面上,江蘇省與長三角地區其他省級單位共享科學技術進步、科技成果轉化和科學普及三大發展目標,也基于國家“十四五”規劃確定了自己的攻堅技術領域和創新主體、載體重點培育對象。

與三省一市其他“十四五”目標相比,江蘇省格外強調產業層面的科技進步和科技創新。除了目標以外,對產業的強調也體現在對各類創新主體和創新載體的指導規劃上。

科學技術進步方面,江蘇省格外強調科學技術儀器共享和加強國際合作,以獨立成章的形式寫入法條,并提出盡快提高基礎研究的經費比例。

成果轉化方面,江蘇省繼續堅持對產業鏈和產業集群的完善和促進,并且在激勵體制上進一步擴大科研院所自主權,營造寬容失敗的創業環境。

科學普及上,江蘇省樹立了將全民科學素質提高到全國前列的目標。

安徽:科研經費顯科創決心,政策發力科創策源地

近五年安徽科創數據的特點與趨勢

根據安徽省統計局、安徽省財政局和安徽省科學技術廳公布的最新數據,該地區科技創新從投資總量和強度、科研機構和人員數量、科技活動和產出三個方面,今年增速均有加快。

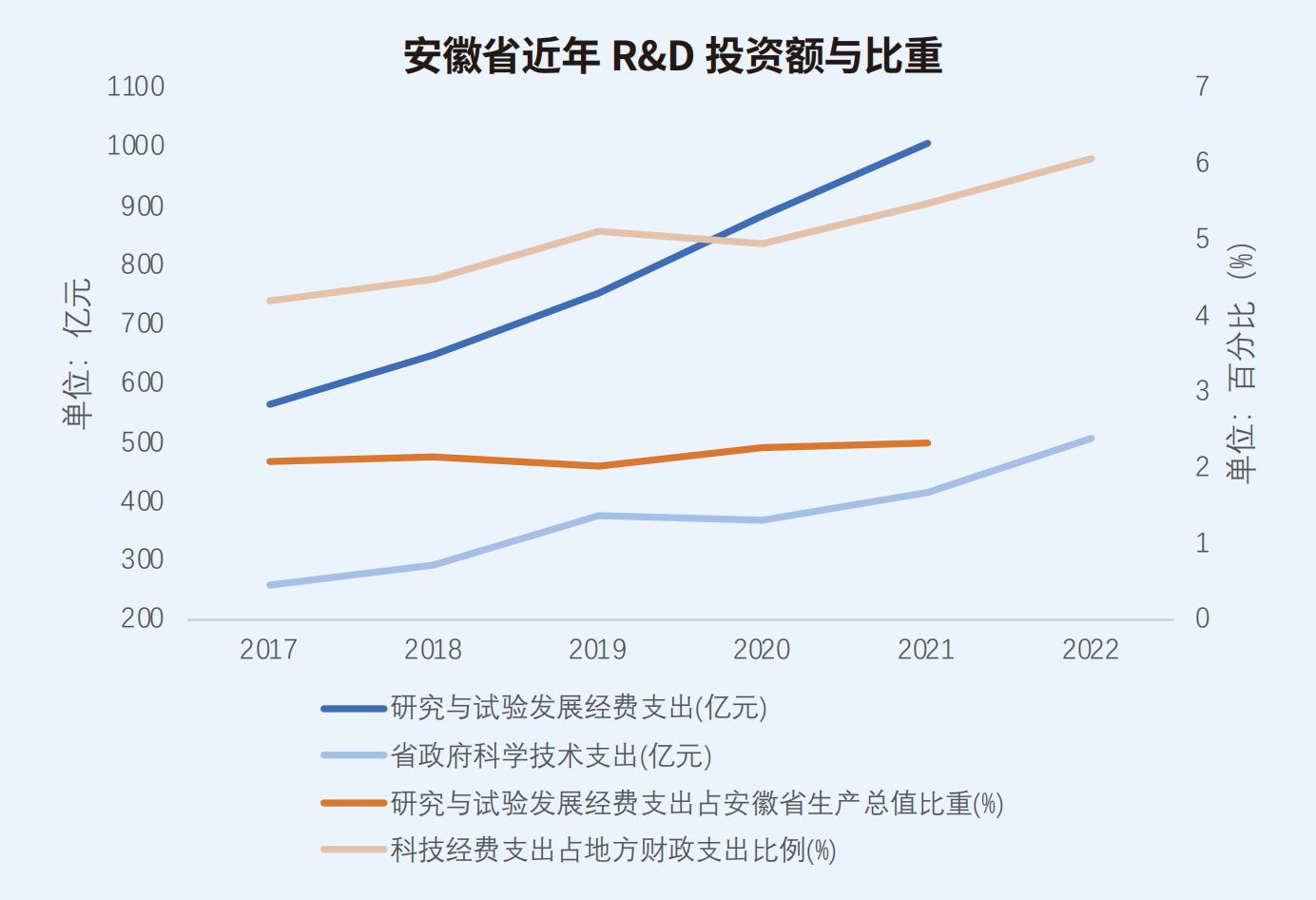

安徽省R&D經費投入增速明顯。R&D經費以每年100億元左右的速度成長,從2017年的564.92億增長到2021年的1006.12億元,占GDP比重從2017年的2.09%增長到2021年的2.34%。根據安徽省“十四五”規劃,到2025年,R&D經費支出占全省生產總值比重要達到2.8%左右。財政投入上,除了2020年較上一年有下降以外,省科學技術支出預算從2017年的260.4億一路增長到2022年的508.4億元,占總支出比例增長到5.48%,是長三角地區財政科技投入強度最高的地區。

表格整理自安徽省2022統計年鑒

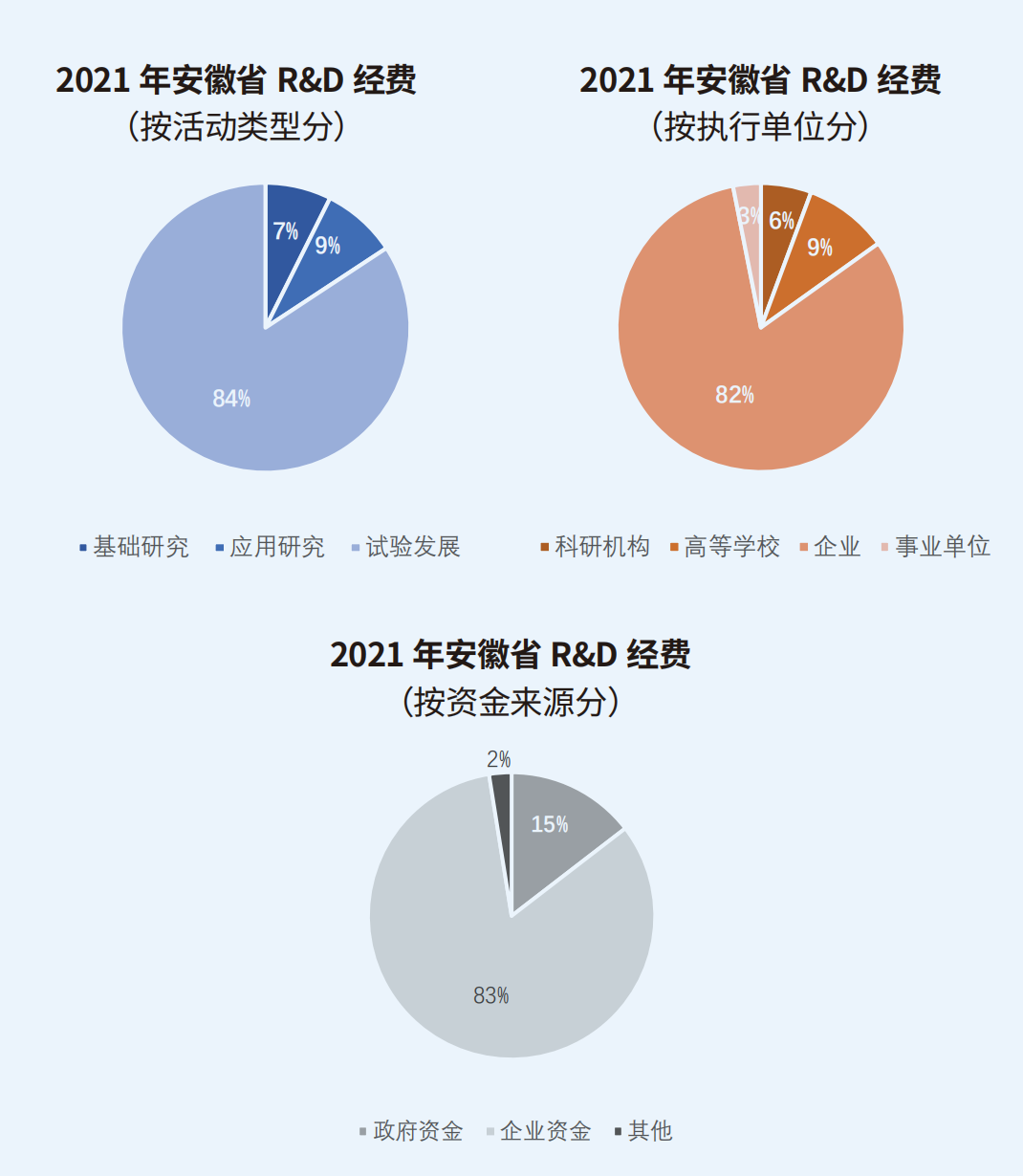

從城市看,合肥、蕪湖和馬鞍山R&D經費投入總量排名最高,淮南、六安、滁州R&D經費投入較上一年增速最大。安徽省R&D經費按資金來源分,企業資金占83%,政府資金占15%,境外及其他資金投入占2%。按活動類型分,全省用于基礎研究的經費所占比重為7.4%,應用研究所占比重為8.4%,試驗發展經費所占比重為84.3%。根據安徽省“十四五”規劃,2025年基礎研究經費要占到8%(此數據,浙江省和浙江省同為8%,上海為12%)。按執行部門分,企業、科研機構、高等院校、事業單位經費支出所占比重分別為82%、6%、9%和3%。

雖然科研機構數在2020年有一個明顯的波動,但是安徽省從事研發與試驗發展的人員和機構數上呈現總體上升的趨勢。R&D活動單位數從2017年6018所增長到2021年7276所。從事R&D人數,近年來保持了穩定增速,2021年從事R&D人員增速達到26.26%,達到35萬人。根據安徽省科創“十四五”規劃,到2025年每萬名就業人員中研發人員達到80人,2020年這一數字是60人;高新技術企業數達到1.7萬家,2021年為1.1萬家。

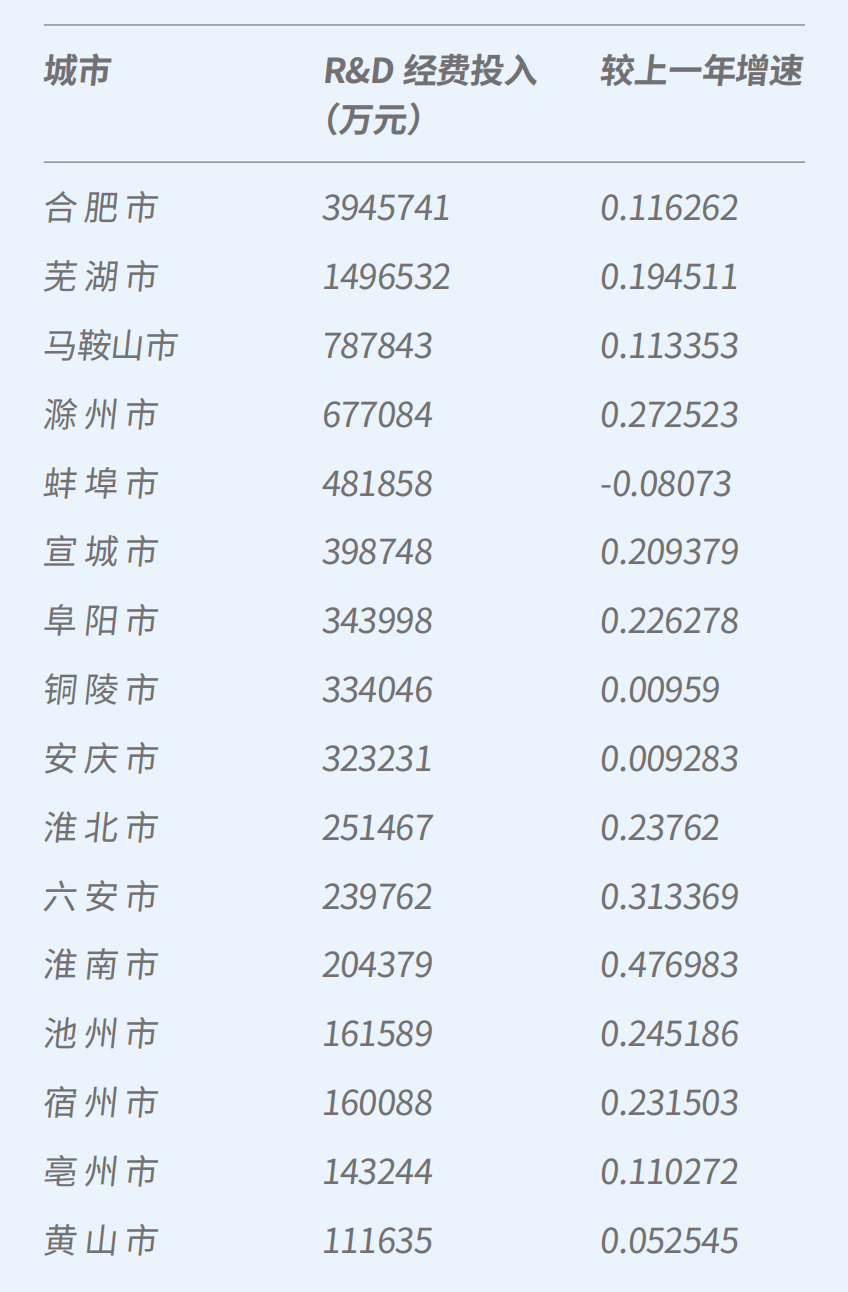

科技成果產出上,輸出技術合同成交額增長迅速,2022年達到2216.7億元是三年前的三倍。2022年全年登記科技成果23049項,年末全省有效發明專利14.5萬件。根據安徽省科技“十四五”規劃,到2025年,高新技術產業增加值年均增幅突破12%,規上工業企業研發經費支出營業收入比例達到1.6%左右,每萬人高價值發明專利擁有量力爭達到全國平均水平。根據安徽省高新技術處《2022年1-9月安徽省高新技術產業統計快報》,城市上高新技術總產值同比增幅最高的三個城市是滁州(27.9%)、阜陽(26.8%)、蚌埠(25.2%),高新技術產業增加值同比增幅最高的三個城市是六安(18.9%)、滁州(15.3%)、馬鞍山(15.2%)。

數據來源 :安徽省統計局

行業上,能源與新能源、電子信息和家用電器、汽車和裝備制造業產業發展勢頭較快,增加值同比增29%、16.5%和8.7%。

總覽安徽近年的科技數據,可以得出以下幾點觀察:

第一,R&D經費上,安徽省展現了明顯的增長決心。全省科學技術財政預算五年來增長了95%,科學技術支出預算占總支出比例2022年達到5.48%,是長三角地區的最高值。城市上,合肥R&D經費投入最大,淮南增長最快。

第二,安徽省有R&D活動的單位數繼2020年波動以后,重新回到了疫情前的上漲節奏。R&D人員數量上,2021年增速達到26.26%。

第三,科技成果產出上,輸出技術合同成交額增長迅速,2022年達到2216.7億元,是2020年的三倍。全省有效發明專利和專利申請授權量也穩定上漲,等級科技成果個數在2021年短暫的回落以后,2022年恢復了增長。城市上,滁州高新技術產值增長迅速。行業上,能源與新能源增加值最高。

第四,根據“十四五”規劃等材料可知,科創聚集在新一代信息技術、高端裝備制造、新材料、生物、新能源汽車、新能源、節能環保以及數字創意等十大新型領域發力。

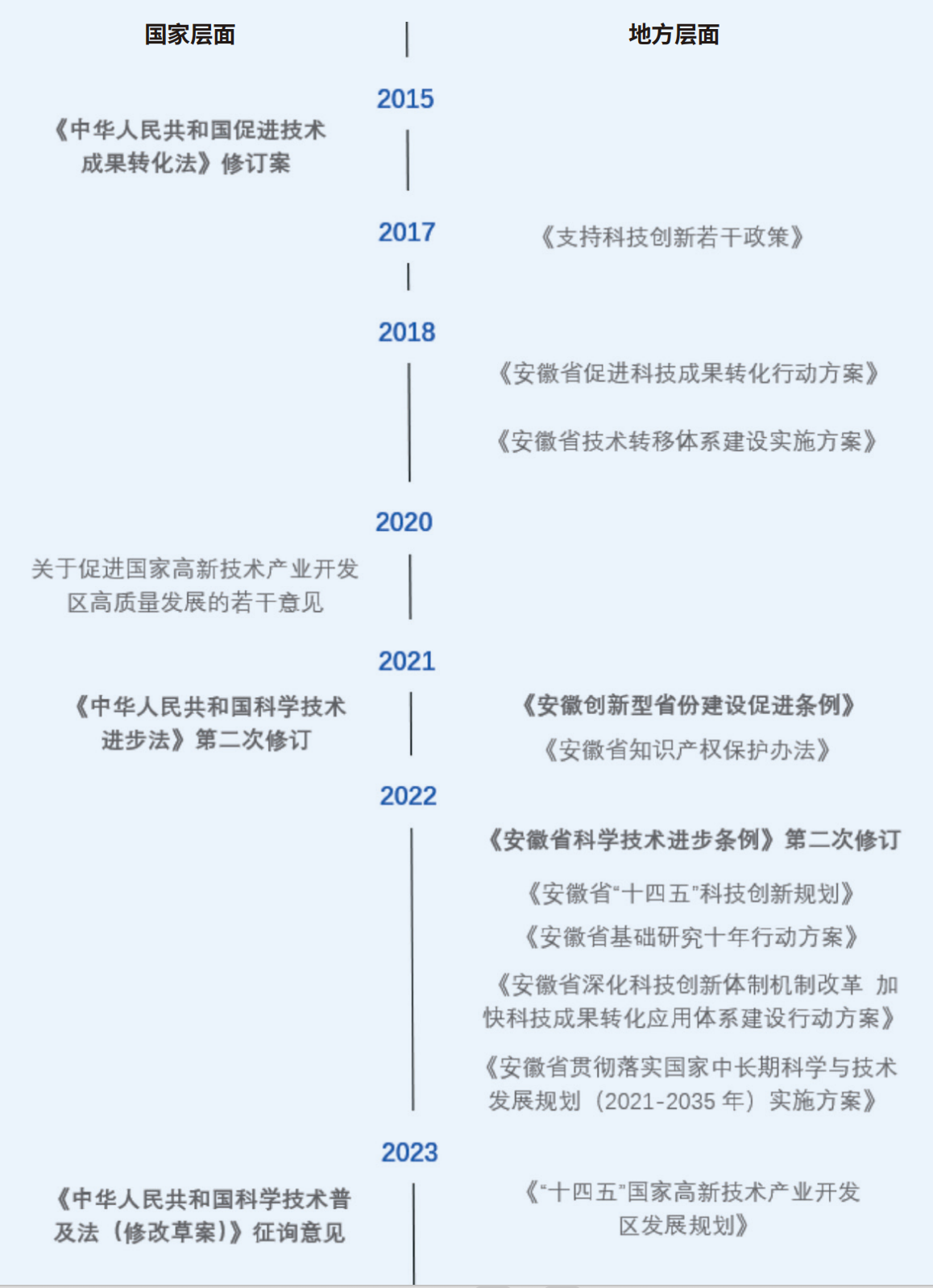

科創政策:從“科教大省”邁向“科創策源地”

相比浙江和上海,江蘇和安徽的政策更新更多是在政策規章的層面,而非地方立法層面。以“十四五”規劃為統領,安徽在科學技術進步、科技成果轉化和科學技術普及幾方面出臺了相應的政策和法規。

《安徽省科學技術普及條例》2010 近年來未修訂

《安徽省促進科技成果轉化條例》2004 近年來未修訂

總覽安徽省科技發展政策布局,可以得到以下幾點觀察。

安徽省與長三角地區其他省級單位一起共享科學技術進步、科技成果轉化和科學普及三大目標,也順應國家“十四五”規劃確定了攻堅技術領域和創新主體、載體重點培育對象。

安徽省自2021年在立法和政策出臺明顯加速,這與安徽科創數據中近年來R&D財政預算高增長率高強度和R&D主體數量猛增互為印證。從地方立法和部門規章的角度上,安徽有政策性方案先行,省人大立法跟上的特點。安徽省另外一個立法特色是“創新型省份”這一政策術語的使用和落實。

科技進步方面,安徽省格外關注農業技術創新,并且增加了對科學儀器與設施的管理規定。成果轉化方面,安徽頻頻提到“體系建設”和“產業聚集發展”。產業上,安徽注重“促進戰略性新興產業集聚發展”,針對具體的區位發布規劃文件(國家高新技術產業開發區、科大硅谷、合蕪蚌國家自主創新示范區,等等)。這些政策方面的變動與安徽省亮眼的科技成果產出數據增長息息相關。

長三角城市群:全國比較優勢與科創坐標

長三角地區的科創進步,除了三省一市蓄力發展,還仰賴相互協作。

本文還將對比2021年上海、浙江、江蘇、安徽科創發展的比較優勢以及全國坐標,呈現長三角城市群科創現狀。(內蒙古、新疆、西藏、寧夏省份/自治區不參與排名)

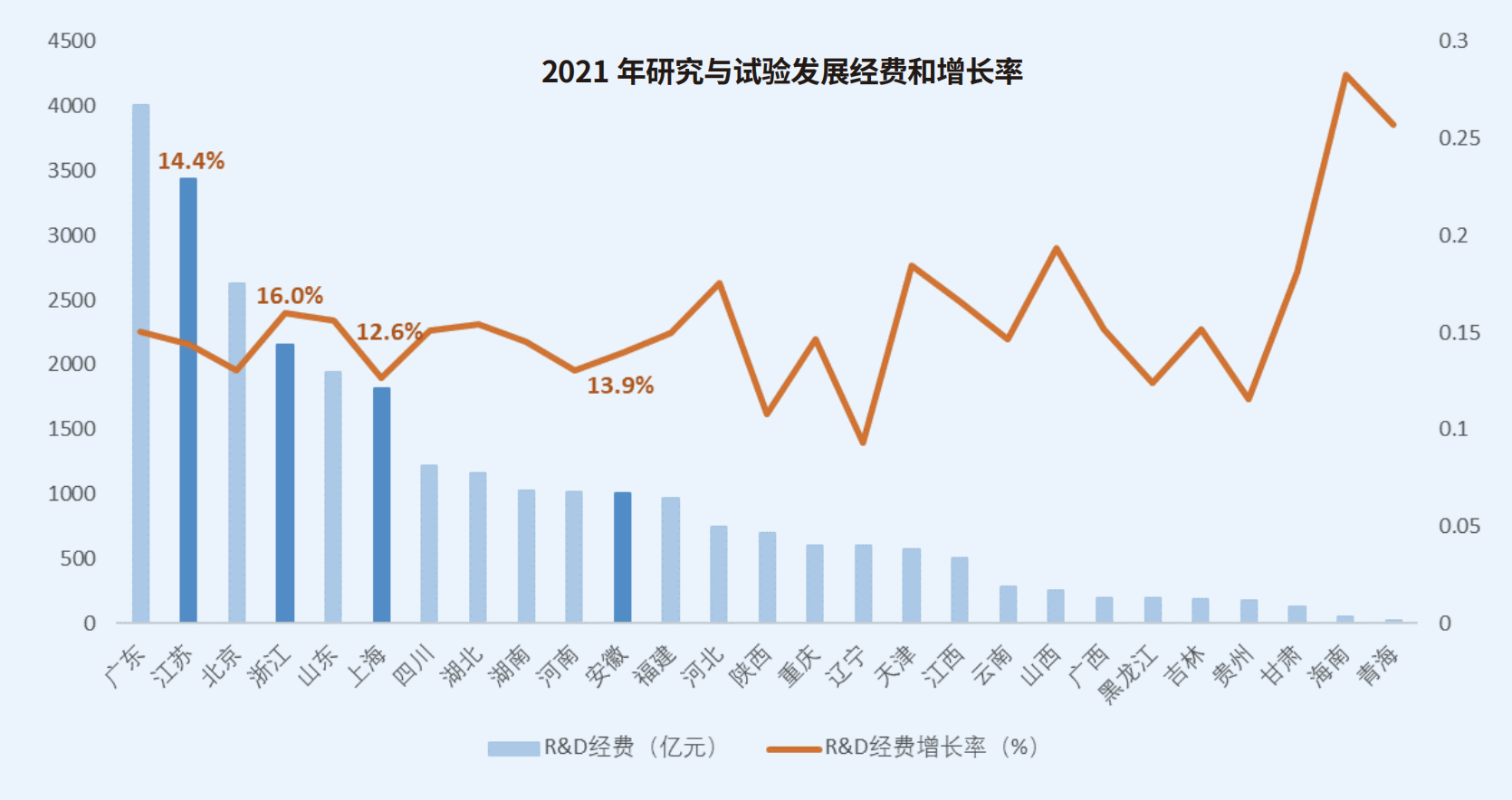

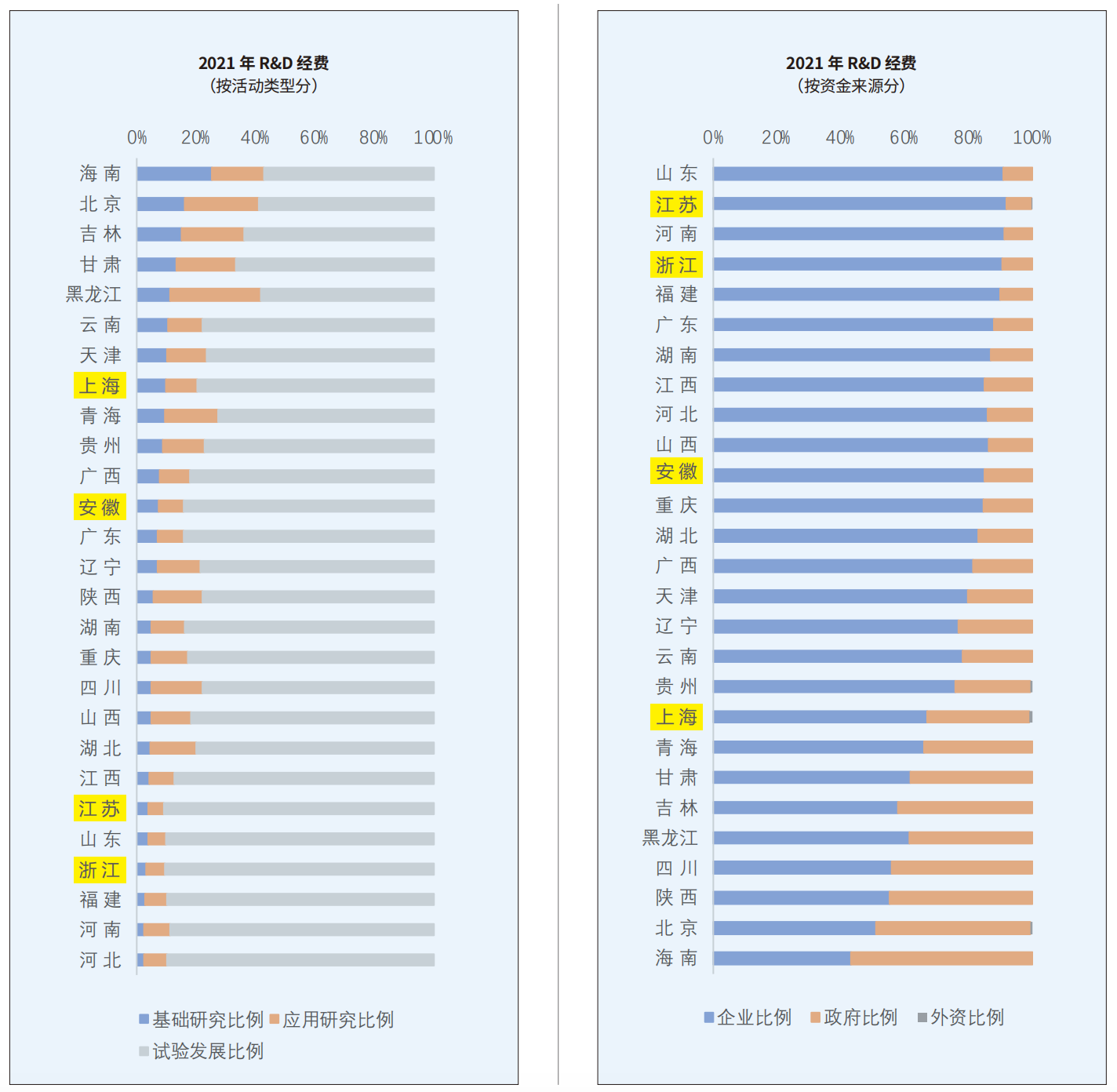

首先,根據科創第一指標——R&D經費投入,長三角三省一市整體靠前。2021年,江蘇R&D預算以3439億排名第二,浙江2158億第四,上海以1820億排在第六,安徽以1006億左右的水平排在11位。全國其他省市中,廣東省以4002億的R&D經費投入排名全國第一,北京以2629億位列第三。

R&D經費增速上,2021年浙江全社會R&D預算同比增加16%,是長三角地區最高值,江蘇14.4%、安徽13.9%,上海12.6%。

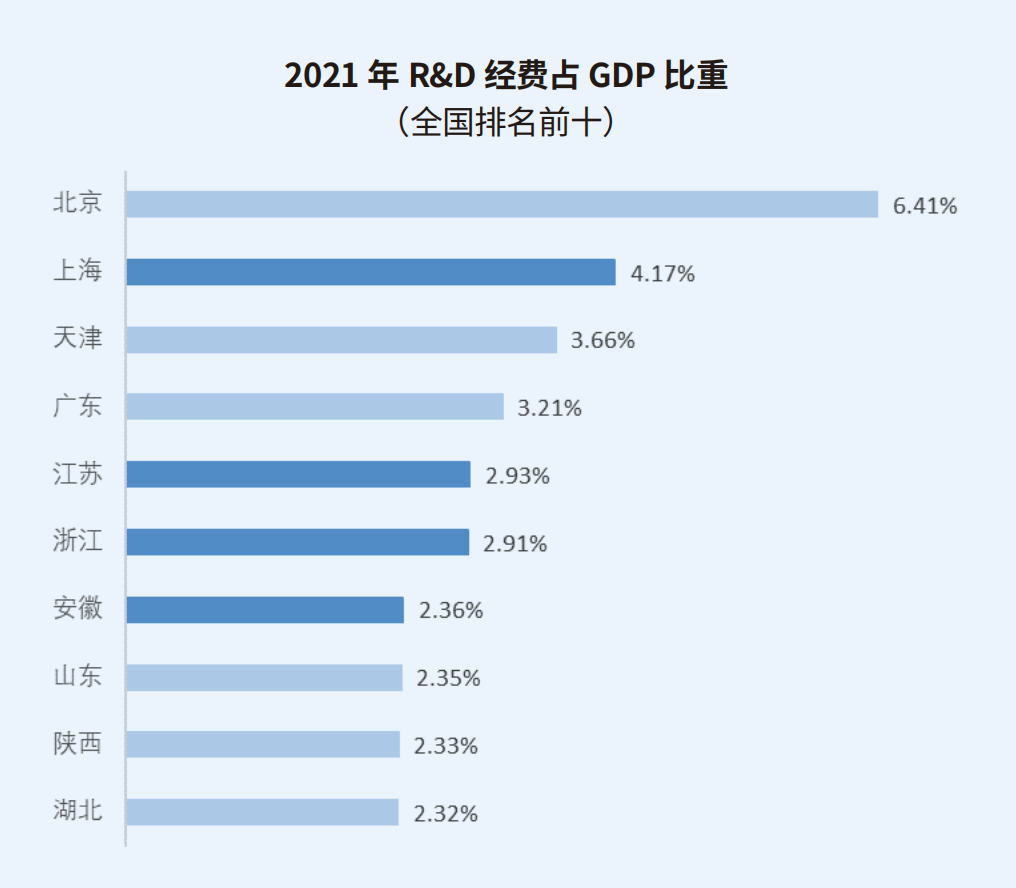

R&D投入強度上,以R&D經費占GDP比重指標為參考。長三角三省一市在該指標上均列入全國前十。全國R&D經費投入強度最大的城市/省份為北京,占比6.41%。上海以4.17%第二,江蘇、浙江、安徽分別以2.93%、2.91%、2.36%排名第五到第七位。

財政預算中科學技術支出的絕對值和相對比例可顯示地方政府加強科研發展決心。在2021年全省絕對科學技術支出預算上,長三角三省一市排入前六,江蘇最強,以670億的預算位列全國第二,浙江以580億排名第三,上海、安徽分別以420億和416億排名第五和第六。而在全國范圍內,廣東以近一千億的財政預算成為科研投入最大的省份,北京以450億的預算位列第四。

從地方政府財政預算投入強度(相對比例)上而言,三省一市同樣名列前茅。安徽以科學技術支出占省財政總支出的5.48%,名列全國科技財政投入強度第二大的省級單位。浙江、上海、江蘇分別以5.25%,5.01%和4.60%位列第四到第六名。其他省市中,北京以6.24%排名第一,廣東以5.39%排名第三。

由上可見,總評全社會和地方政府R&D經費和投入強度,三省一市的綜合實力在全國優勢明顯。不過,值得一提的是,珠三角地區(廣東省)經費總額穩居全國第一,北京市科研投入強度最大。

再看R&D經費組成的數據。

就經費組成結構而言,2021年全社會R&D經費中基礎科研占比最高前三名是海南、北京和吉林(不過海南和吉林的總投入體量比較小)。在27個參與排名的省級單位中,上海排名第八,安徽第12,江蘇第22,浙江第24。

按資金來源分,企業出資占比最高的省份依次是山東、江蘇、河南、浙江,在九成左右。安徽排在第11名,上海排在第19名。上海外資科研經費的比例是全國最高的,逼近1%。

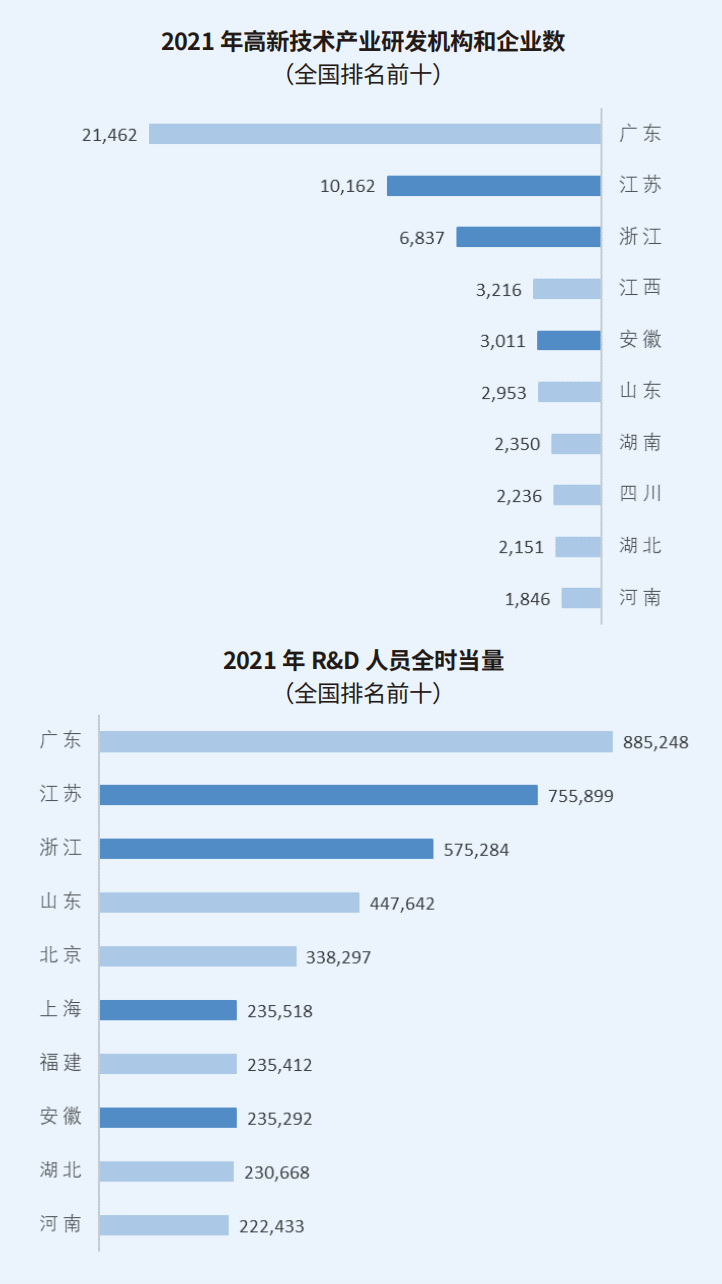

從事R&D的機構和人員數量上,兩個指標在全國排到前三的省級單位都是廣東、江蘇、浙江。廣東的研發機構和企業數,是排名其后的江蘇的兩倍多。上海未進入全國研發機構和企業數前十,但是在人員全時當量中排名第六。安徽在R&D機構數量中排名全國第五,人員全時當量中排名第八。

從每個科研機構可享用的平均人力和資金資源的角度看,廣東平均每個機構里的科研人員數量較少,而長三角地區中上海平均每個機構中科研人力資源最多,浙江、安徽、江蘇排名相對靠后。另外,從平均每個科研機構享用的科研經費而言,北京排名第一,平均每個R&D機構可以使用兩億的經費;上海排名全國第二,經費為一個億。相對而言,科研機構、經費總量、科研人員數量都較大的江蘇、浙江、安徽和廣東,但是平均每個科研所可支配的人員和資金量較少,排在全國靠后。

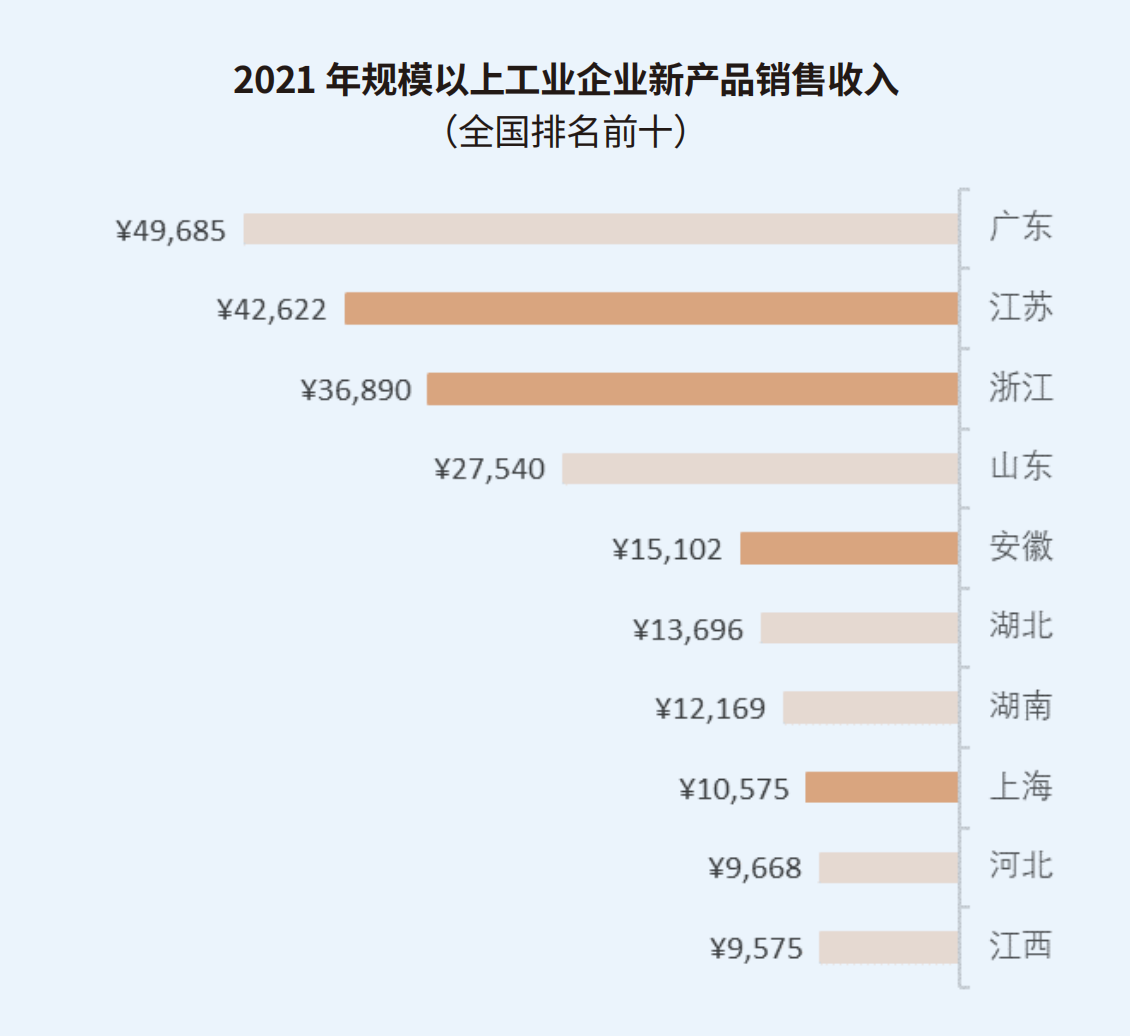

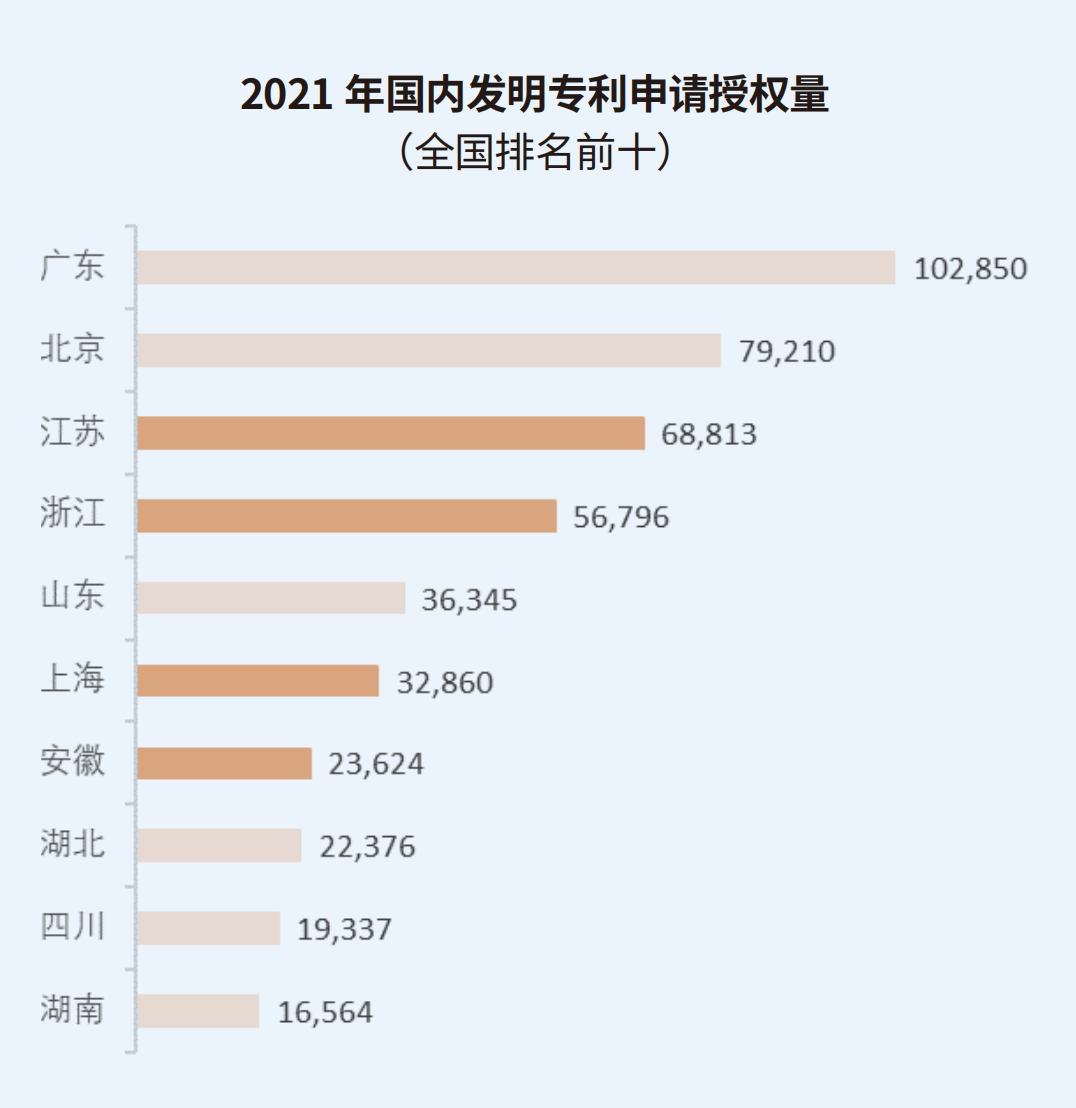

從科研成果來看,以規上工業企業新產品銷售收入和國內專利申請量這兩個指標為例,廣東在兩個指標排名中繼續排名第一。長三角三省一市均進全國前十。其中,江蘇以四萬多億元的新產品收入排名全國第二,70萬的申請量排名全國第二。浙江緊隨其后,以三萬六千億元的收入排名全國第三,50萬申請量排在全國第三。安徽以一萬五千億元的收入排名全國第五,以20萬的申請量排名第七。上海以一萬億元收入排名全國第八,以23萬申請量排名第六。

綜合三省一市在全國的排名情況,我們有以下發現:

第一, R&D經費投入上,長三角三省一市在全國都排名靠前。總量上,江蘇最高,浙江增速最快;強度上,上海全社會投資強度最高(R&D經費占GDP比例),安徽財政投入強度最大(科技支出占總支出)。

第二, R&D經費類型上,上海基礎研究經費占比最高,江蘇企業投資占比最高。

第三, 在研發單位和人員總數上,江浙排名強勁,平均每個科研所可支配資源和授權專利上,上海最高。

第四, 三省一市的主要競爭目標是投入和轉化總量很大的廣東,以及投入強度和轉化率比較高的北京。

總結

科創數據背后是三省一市政府制定科創政策的思路和科創發展的策略布局。

科創數據表現差異體現了三省一市科創發展的目標不同。上海目標建成具有全球影響力的科技創新中心城市,從數據上看,上海的基礎研究占R&D經費比例、R&D投資強度在長三角地區中最高,外資科研經費比例全國最高。

浙江目標全面建成“互聯網+”、生命健康和新材料三大科創高地。從數據上看,電氣機械和器材制造業、汽車制造業和計算機通信和其他電子設備制造業產值貢獻最大,化學原料和化學品制造增速最高。

江蘇目標建成具有全球影響力的產業科技創新中心,從數據上看,江蘇省是三省一市中企業投資經費、企業執行經費占R&D經費比例最高;各類科研主體數量位居三省一市首位。

安徽目標建成高水平科技強省和創新型省份和具有重要影響力的科技創新策源地。從數據上看,安徽財政科技投入強度最高。

因發展階段、產業基礎、科研投入不同,三省一市在科創發展目標上有所差異,但在推動科創發展的舉措上有共同之處。

長三角是中國經濟最活躍、科研投入最大的區域,三省一市都提到加強企業的創新主體地位,構建新型實驗室和高水平研發機構,提高開發區、示范區的承載能級等等;

都強調對大型科學儀器設施的共享和管理以及對基礎研究的支持。從數據上看,從事R&D的機構和人數,全國前三席中,江蘇、浙江占兩席。

由于各自在科技成果轉化上的短板不同,三省一市采取了針對性強的激勵措施。上海注重各類服務機構的發展和對相關人員的激勵松綁。江蘇強調對產業鏈和產業集群的完善和促進,并且在激勵體制上進一步擴大科研院所自主權,營造寬容失敗的創業環境。安徽和浙江省注重“體系建設”,致力于建立強激勵的科研轉化制度,并持續強調企業的主體作用和政府的引導作用。

經過數據分析,我們發現上海在基礎研究上投入最大,浙江高新技術產業集群盈利能力最強,江蘇科研主體多元、數量最大,安徽科技財政投入最高,未來,在構建長三角科創共同體的實踐中,三省一市要發揮所長,加強跨區域科創鏈條融通,促進資源要素更通暢流動,進一步提升長三角城市群科創能力。

設計 白浪

——————

《浪尖報告》,深化長三角產業協同,推動上海與40城深度對話合作。

由澎湃研究所團隊主理,傳播關鍵信息,支撐政商決策,探索合作機會,實現優質傳播。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司