- +1

安永:預計今年上交所和深交所仍將位列全球IPO籌資額的前兩位

11月21日,安永發布的最新報告指出,雖然2023年A股IPO的融資額預計將出現逾40%的同比(與前一年同期相較)減少,但上海證券交易所(下稱“上交所”)和深圳證券交易所(下稱“深交所”)仍將位列全球IPO籌資額的前兩位。

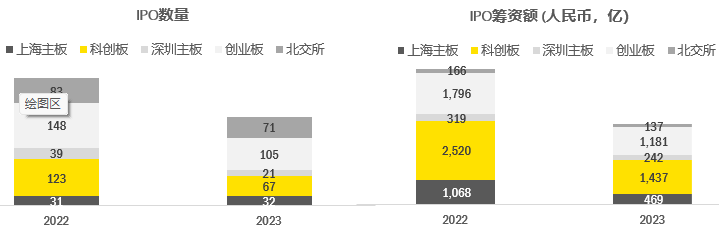

具體而言,安永表示,2023年A股預計將有296只新股,同比減少30%;今年A股IPO融資額預計為3466億元,同比減少41%。

具體到各板塊IPO數量上,安永指出,2023年創業板新股數量最多有105家,在各板塊中唯一新股數量過百;科創板緊隨其后,2023年新股數量有67家;北京證券交易所(下稱“北交所”)今年將有71家IPO;上交所主板和深交所主板,分別有32家和21家。

融資額方面,安永報告資料顯示,2023年科創板全年融資額位居A股第一,預計有1437億元;創業板同樣超過千億,預計融資額為1181億元;上交所主板、深交所主板預計全年IPO融資額分別為469億元、242億元;北交所今年IPO融資額預計為137億元。

安永表示,2023下半年A股IPO活動整體放緩,其中隨著四季度IPO活動進一步收緊,今年第四季度的IPO數量和融資額僅占全年的11%和7%。

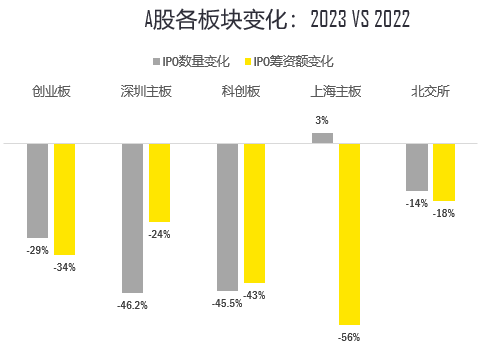

安永資料顯示,2023年,深交所主板的IPO數量同比減少最多為46.2%,科創板的IPO數量同比減少同樣超過40%,為45.5%。創業板和北交所今年IPO數量同比分別減少了29%、14%。不過,上交所主板今年IPO數量同比實現了3%的增長。

融資額方面,2023年上交所主板融資額同比減少超過50%為56%,降幅在各板塊中居首;科創板融資額同比減少超過40%為43%;創業板、深交所主板IPO融資額同比分別減少34%、24%;北交所今年IPO融資額同比減少18%。

“從IPO受理角度來看,2023年的7月、8月和10月,A股僅新增受理6家北交所企業,滬深交易所零受理;而傳導到上市端,9月開始IPO上市明顯下降,特別是四季度, 截至11月20披露的信息,僅有32家企業上市。”安永指出。

安永進一步指出,2023下半年,IPO排隊企業中,中止審查和終止IPO企業數量出現大幅上升。與今年年中的7月1日排隊企業狀態相比,IPO中止企業數量增加近9倍。

2023年A股IPO的上市公司地域分布方面,據安永估算,江蘇將以55家排名第一,也是唯一一個IPO數量超過50家的省份。

廣東、浙江今年IPO數量均將超過40家,分別有48家和41家;上海IPO數量將有26家。

北京、山東、安徽、江西等2023年IPO數量均將超過10家,預計分別有19家、17家、13家和11家。

安永表示,按IPO數量計,江蘇、廣東、浙江、上海和北京的IPO數量總和,預計占A股IPO總宗數的64%;按籌資額計,江蘇、廣東、上海、浙江和北京分列前五,占總融資額的68%。

值得一提的是,雖然2023年A股整體IPO節奏有所放緩,但北交所受到的影響較少。

安永表示,2023年支持北交所的政策不斷推出,北交所也進入快速發展期。其中在IPO方面,2023年北交所專精特新企業在各板塊中的占比進一步升高,按數量計由21%提高至27%。

安永審計服務合伙人陳穎在發布會上表示:“在近期A股IPO政策階段性收緊的前提下,北交所‘深改19條’和各項配套措施的出臺,將持續推動北交所在高質量擴容、改善流動性方面快速邁進。同時,轉板制度的安排也給予了投資人更為靈活的退出選擇。”

“北交所發行上市包容度高、時間表緊湊可控、審核速度快、轉板制度明確,或將成為專精特新成長型企業A股市場的新賽道。”陳穎說。

展望2024年的A股IPO情況,安永表示,經濟環境和資本市場表現將影響IPO發行節奏,預計2024年A股在一定階段內IPO發行節奏仍將保持收緊態勢。

“同時,隨著IPO政策進一步向符合國家戰略的‘硬科技’傾斜,IPO行業集聚效應將增強。此外,北交所IPO在2024年仍將保持一定活躍度,有望承接更多科技類企業上市。”安永指出。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司