- +1

鈉電猛火:比亞迪、眾鈉能源百億元級鈉離子電池項目分別推進

受鋰價影響、驟遇寒流的國內鈉離子電池產業,突然在這個冬天加了兩把猛火。

11月18日,比亞迪旗下弗迪電池與淮海控股集團共同投資的鈉電池項目簽約。項目落地江蘇徐州,計劃總投資100億元、年產能30GWh,將打造全球最大的微型車鈉電系統配套。

緊接著11月19日,江蘇眾鈉能源科技有限公司投資的尋鈉鈉離子電池制造基地項目開工儀式在安徽省廣德市舉行。項目總投資100億元,分兩期實施建設。一期投資40億元,建設年產10GWh鈉離子電池電芯項目;二期計劃2025年啟動建設,投資60億元。預計建成后將成為安徽省規模最大的鈉電池電芯基地。

在徐州鈉電池項目簽約儀式上,比亞迪董事長王傳福表示,伴隨著新能源汽車產業的快速發展,帶來了電池技術的不斷迭代,比亞迪愿意與徐州一道搶抓新能源汽車產業變革新機遇,積極搶占電池產業發展制高點。

徐州市委書記宋樂偉則表示,徐州應用場景多、市場腹地大等優勢,都將為鈉離子電池項目發展提供有力支撐。著眼未來發展,希望與比亞迪在前期良好合作基礎上,瞄準工程機械電機電控、儲能電池等領域合作。

在眾鈉能源廣德項目開工儀式上,亞太材料科學院院士、中國科學院上海硅酸鹽研究所能源材料研究中心主任溫兆銀教授表示,作為國內首個單體投資規模超百億元的鈉電項目,廣德尋鈉鈉離子電池制造基地一期項目的開工將成為鈉離子電池產業化道路上的一個關鍵節點。

據介紹,廣德項目也是成立于2021年的眾鈉能源首個鈉離子電池量產基地,是全球首個聚陰離子型硫酸鐵鈉鈉離子電池量產基地。截至2022年年底,眾鈉能源打造的行業首條百噸級硫酸鐵鈉(NFS)中試產線已經全線貫通。

而在上周,國內鈉離子電池產業化進展也多點開花。其中包括:中鈉時代年產2.5GWh鈉電池及年產5GWh的Pack+儲能項目簽約山東臨沂;中科海鈉與德州錦鯉兩輪電動車鈉離子電池共享換電項目簽約;鈉離子電池硬炭負極材料供應商廣東容鈉新能源科技有限公司完成數千萬元A輪融資;華陽集團萬噸級鈉電正負極材料項目廠房封頂;創源動力與中國石油大港油田電力公司合作的1MW/1MWh鈉離子儲能項目開工。

鈉電池產業化來到又一歷史風口

相對于已經大規模走上商業化道路的鋰離子電池,鈉離子電池相當長一段時間仍然呆在實驗室里。

1976年,Whittingham報導了鋰離子在TiS2中的可逆嵌脫機制,制作了Li||TiS2電池,鈉離子在 TiS2中的可逆脫嵌機制也被發現。

20世紀80年代,Delmas和Goodenough發現了層狀氧化物材料NaMeO2(Me=Co,Ni,Cr,Mn,or Fe)可作為鈉離子電池正極材料,這一發現決定了鈉離子電池具有商業化應用的潛力,因為高電壓、高能量密度特性是商用電池的基本要求。

1980年,Armand提出“搖椅式電池”(Rocking Chair Battery)概念。鋰離子就像一把搖椅,搖椅的兩端為電池的兩極,而鋰離子就在搖椅兩端來回運動。鈉離子電池同鋰離子電池的原理相同,同被稱作搖椅式電池。但自此鈉離子電池和鋰離子電池的命運卻走向了卻截然不同的方向。掣肘鈉電發展的關鍵是成本可接受、易量產化的電極材料,尤其是負極材料。

1988年,Fouletier研究了軟碳和石墨的儲鈉性能,開啟了鈉離子電池碳類負極材料的研究。2000年,Stevens和Dahn發現硬碳材料具有優秀的鈉離子嵌脫性能,這是鈉離子電池領域的重大轉折點。

2015年,法國RS2E機構研究員主導開發了世界上首顆18650鈉離子電池,該電芯能量密度達到90Wh/kg,循環壽命超過2000次,性能優于傳統鉛酸蓄電池。這強有力地證明了鈉離子電池確實具有商業化應用的巨大價值。此后,法國的Tiamat、英國的Faradion、美國的Natron Energy、中國的中科海鈉等公司在鈉離子電池領域均有了自己的研究成果。

2021年6月,中科海鈉推出了全球首套1MWh鈉離子電池儲能系統在山西太原光儲充智能微網項目正式投入運營,并成功投入運行,標志著我國鈉離子電池技術及其產業化走在了世界前列。

2021年7月,寧德時代發布鈉離子電池,正極材料采用了克容量較高的普魯士白材料,負極材料使用了具有獨特孔隙結構的硬碳材料。基于材料體系的突破,寧德時代第一代鈉離子電池電芯單體能量密度達160Wh/kg;常溫下充電15分鐘電量可達80%以上;在-20℃擁有90%以上的放電保持率;系統集成效率可達80%以上。第二代鈉離子電池預計單體能量密度超200Wh/kg。

不僅如此,寧德時代一再表示,將致力于鈉離子電池在2023年實現產業化。

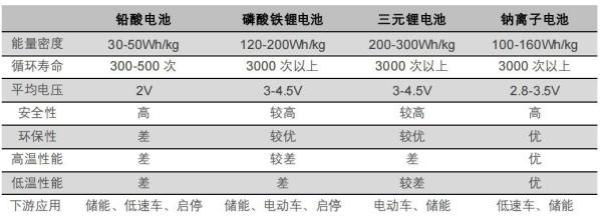

在國內鋰價高企的2022年年末,鈉離子電池突然受到了市場的極大追捧。業內普遍認為,國內鈉資源儲量豐富,發展鈉離子電池能夠有效解決鋰離子電池原材料過度依賴進口的問題。另一方面,鈉離子電池和鋰離子電池在原理方面接近,設備90%可以通用,在性能方面兼具安全性、低溫、快充性能等優勢,未來能更好滿足細分市場差異化和多元化需求。

例如,鈉電池有鋰電池沒有的優點——鈉離子電池較高有充放電倍率,無過放電特性,允許放電到零伏,便于運輸;鈉離子電池也具有更寬的溫度范圍適應性,在-40°C 低溫下鈉離子電池容量保持率 70%,高溫 80°C 也可以循環充放使用;此外,理論上鈉離子電池的安全性能提升,這是由于鈉離子電池內阻稍高,短路情況下瞬間發熱量少、溫升較低。

而相較于鉛酸電池,鈉離子電池在能量密度、循環次數、成本等方面均具有優勢,有望率先替代鉛酸電池,應用于電動兩輪車、儲能、低速電動車等細分市場。

2023年,鈉電的火與冰

實際上,來到2023年,國內鈉離子電池產業化確實取得了諸多突破。

首先,無論是兩輪車、乘用車還是儲能,今年國內鈉電池終端落地開始加速。

2月,中科海鈉聯合江淮集團推出國內首臺鈉離子電池試驗車——思皓EX10花仙子A00級新能源乘用車。

3月,雅迪科技集團攜手旗下華宇鈉電新能源,發布雅迪·華宇第一代鈉離子電池“極鈉1號”,以及首款裝配鈉離子電池的兩輪電動車“極鈉S9”。4月,寧德時代宣布其鈉離子電池將首發落地奇瑞車型。

8月,華陽集團與新日公司合作生產的全球首批商業化鈉離子電池電動兩輪車發布;10月,華鈉芯能完成100組電動兩輪車鈉電池組訂單交付科達新能源。

而在儲能領域,10月,超鈉新能源助力中建八局首個移動式鈉電池智慧儲能箱落地南京。11月,國內首個鈉離子電池儲能與動力電池PACK生產線在湖南汨羅投產。

據不完全統計,國內目前已有寧德時代、孚能科技、比亞迪、中科海鈉、傳藝科技、鈉創新能源、眾鈉能源、立方新能源、鵬輝能源、派能科技、華宇鈉電新能源等超200家企業競逐鈉電池。

其次在產能建設方面,據電池中國統計,今年上半年,我國鈉離子電池規劃產能超120GWh。如傳藝鈉電目前已具備4.5GWh產能;中科海鈉2023年阜陽產線計劃擴產至3-5GWh;孚能科技已將其贛州工廠部分三元電池產能改造為鈉離子電池產能,具備量產條件。

再次在行業標準建設方面,7月中旬,在無錫舉辦的第二屆鈉離子電池產業鏈與標準發展論壇中,包括中科海鈉、弗迪電池、鵬輝能源、傳藝鈉電、蜂巢能源在內的17家公司的鈉離子電池產品通過了工信部和中關村儲能產業技術聯盟組織的測評。

最后在資本投入方面,據統計,2022年我國鈉離子電池產業鏈投融資總額約為200億元;今年1-7月,已超過500億元。

然而,在今年以來碳酸鋰、氫氧化鋰價格猛跌的情況下,鈉離子電池產業化進度似乎不及業內預期。

首先受到沖擊的就是被寄予厚望的成本。比亞迪儲能及新型電池事業部總經理尹小強在今年測算,在2023年,鈉電池材料成本與鋰電池相比,層狀氧化物與聚陰離子路線的鈉電池是磷酸鐵鋰電池的221%、214%,2025年預計才能降至83%、69%。

公開資料顯示,目前鈉離子電池小試階段BOM成本約在0.82元/Wh,中試階段約為0.76-0.82元/Wh,小批量量產階段可以降至0.49元/Wh,最終理論成本約0.29元/Wh。

不僅如此,工業和信息化部電子信息司處長金磊此前表示,當前,我國鈉離子電池處于產業化的導入期,雖已初步滿足了產業化條件,但仍存在基礎研究尚不完備、核心材料亟待突破、組裝工藝仍需完善等問題,體積能量密度等性能指標也尚有不足,整體產業化步伐還有待持續推進。

據了解,在電池的關鍵性能指標上,當前國內鈉離子電池能量密度仍然偏低(100Wh/kg-150Wh/kg)、循環性能仍然較差(約2000次)。實際性能的短板也對鈉電池商業化應用場景的拓展造成一定影響。而其理論的安全性尚未得到大規模實際應用的驗證。

在不少業內人士看來,鈉電池產業的真正成熟仍需時日。

今年國內某位頭部電池企業的相關負責人對澎湃新聞記者表示,鈉電池真正實現產業化還要等到2025年之后。國內鈉電龍頭中科海鈉總經理李樹軍此前也表示,當前鈉離子電池正處于產業化的實施階段,預計到2026年開始進入鈉電產業化成熟階段,2030年逐漸形成TWh規模產業。

或許屆時,鈉電池之火才能真正燎原。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司