- +1

電子價簽出海,漢朔科技境外收入超九成、涉多起境外專利糾紛

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

如今,在物美、大潤發等超市都可以看到各種尺寸的電子價簽,商品價格、產品、生產日期等信息一目了然,通過這些電子價簽,商家可輕松實現線上線下價格同步。

據了解,電子價簽是一種帶有信息收發功能的電子顯示裝置,由通信模塊和顯示模塊構成。

近日,主營電子價簽生意的漢朔科技股份有限公司(以下簡稱“漢朔科技”)再次謀求上市,深交所已恢復漢朔科技在創業板IPO發行上市審核。

招股書顯示,漢朔科技是一家以物聯網無線通信技術為核心的高新技術公司,圍繞零售門店數字化領域,構建了以電子價簽系統、SaaS云平臺服務等軟硬件產品及服務為核心的業務體系。

此次IPO,漢朔科技擬公開發行股票數量不超過9504萬股,占發行后總股本的比例不低于20%;預計募集資金11.82億元,用于門店數字化解決方案產業化項目、AIoT研發中心及信息化建設項目、補充流動資金。

招股書顯示,漢朔科技九成營收來源于電子價簽終端銷售,且依賴歐洲市場。此外,公司99%的電子價簽依賴外協加工,還有知識產權糾紛懸而未決。

2021年1月漢朔科技曾申請在科創板上市,之后鎩羽而歸,此次恢復創業板IPO進程,能否如愿以償仍未知。

1、電子價簽收入占九成,依賴歐洲市場

電子價簽起源于歐洲,由于當地人工成本高、零售行業高度發達,很多零售門店都有電子價簽的應用。彼時,曾擔任華為開發代表的侯世國在歐洲考察時敏銳地發現了這一技術趨勢。

2012年,侯世國帶領16人團隊成立漢朔科技前身嘉興漢朔電子科技有限公司。成立第二年,公司發布了第一代商用電子價簽產品及第一代電子價簽通信基站。

成立至今,漢朔科技已經推出多個系列、合計超過40款電子價簽產品,系統軟件迭代版本超過20次,目前已在美國、英國、法國等國家設立分支機構,服務全球超過50個國家和地區的逾400家客戶。

2020年-2023年上半年(以下簡稱“報告期”),漢朔科技分別實現營業收入11.9億元、16.17億元、28.58億元、18.75億元;歸母凈利潤8248.80萬元、-631.78萬元、2.07億元、3.24億元。值得注意的是,2021年,漢朔科技出現虧損,呈現“增收不增利”的狀態。

(圖 / wind)

得益于電子價簽業務,漢朔科技營收逐年增長。令人好奇的是,一個小小的價簽,如何撐起一個IPO?

招股書披露,報告期內,公司電子價簽銷量分別為2475.37萬片、3617.33萬片、6586.60萬片和4239.65萬片,2020年至2022年年均復合增長率達63.12%。

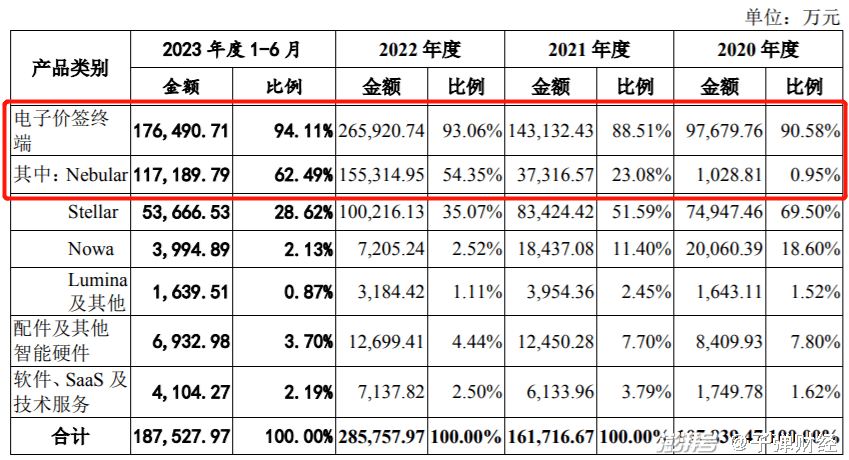

同期,漢朔科技電子價簽終端分別實現收入9.77億元、14.31億元、26.59億元和17.65億元,占主營業務收入比例90.58%、88.51%、93.06%和94.11%,電子價簽業務為公司貢獻九成收入。

其中,2020年推出的最新一代電子價簽Nebular,2022年收入占比達54.35%,2023年上半年占比高達62.49%,成為公司核心系列產品。

(圖 / 漢朔科技招股書)

然而,與紙質價簽相比,電子價簽成本高出十余倍。因此,除某些大超市外,電子價簽的普及程度并不高,一些規模較小的超市依然以傳統紙質價簽為主。

那么,誰支撐了漢朔科技六千余萬片電子價簽的銷售?

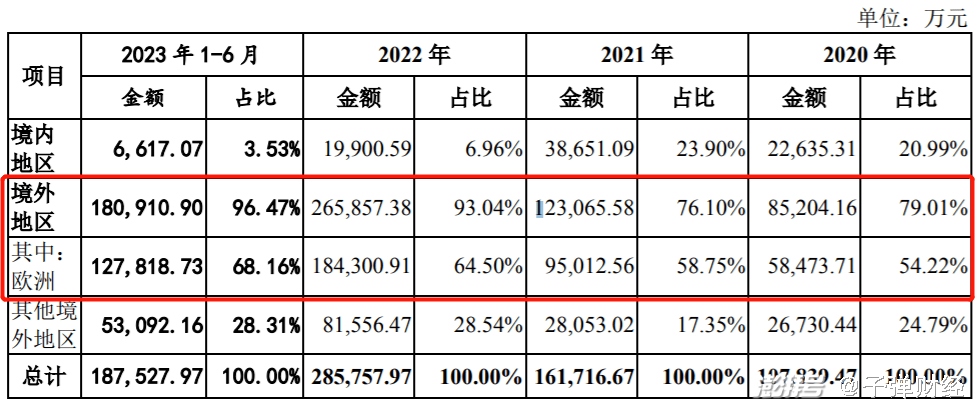

招股書顯示,報告期內,漢朔科技境外地區的銷售金額分別為8.52億元、12.31億元、26.59億元和18.09億元,占主營業務收入比例分別為79.01%、76.10%、93.04%和96.47%。

值得一提的是,報告期內,歐洲地區銷售占比高達54.22%、58.75%、64.50%和68.16%。

不難看出,2022年以來,漢朔科技超九成收入來自境外,尤其是歐洲市場。

(圖 / 漢朔科技招股書)

然而,對單一業務和市場的雙重依賴,也給漢朔科技帶來了隱患。

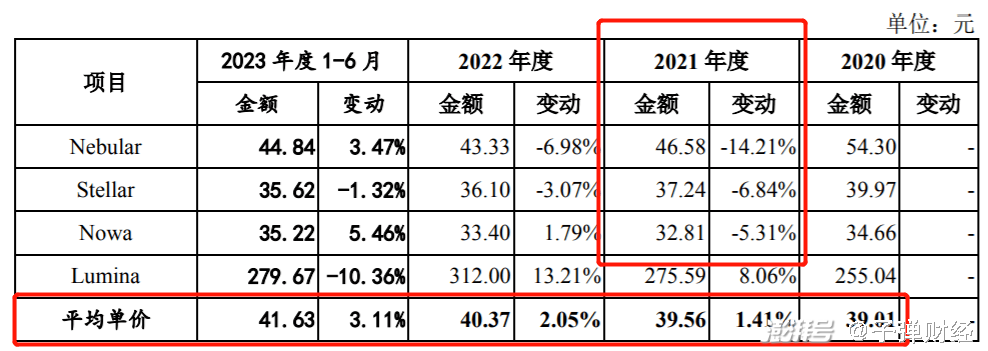

招股書顯示,公司核心產品Nebular的單位售價由2020年的54.30元下降至2023年上半年的44.84元,報告期內下降了17.42%;Stellar的單位售價由2020年的39.97元下降至2023年上半年的35.62元,下降了10.88%。

整體來看,公司的核心產品Nebular、Stellar的銷售價格,除今年上半年Nebular微漲3.47%以外,2021年至今都在持續下降。

(圖 / 漢朔科技招股書)

值得注意的是,在產品價格增長動力不足的同時,漢朔科技還面臨著匯率波動的風險,加上電子價簽銷售受下游零售行業采購特征的影響,存在一定季節性特征,漢朔科技未來的盈利前景充滿不確定性。

2、產品99%靠外協加工,毛利率不穩

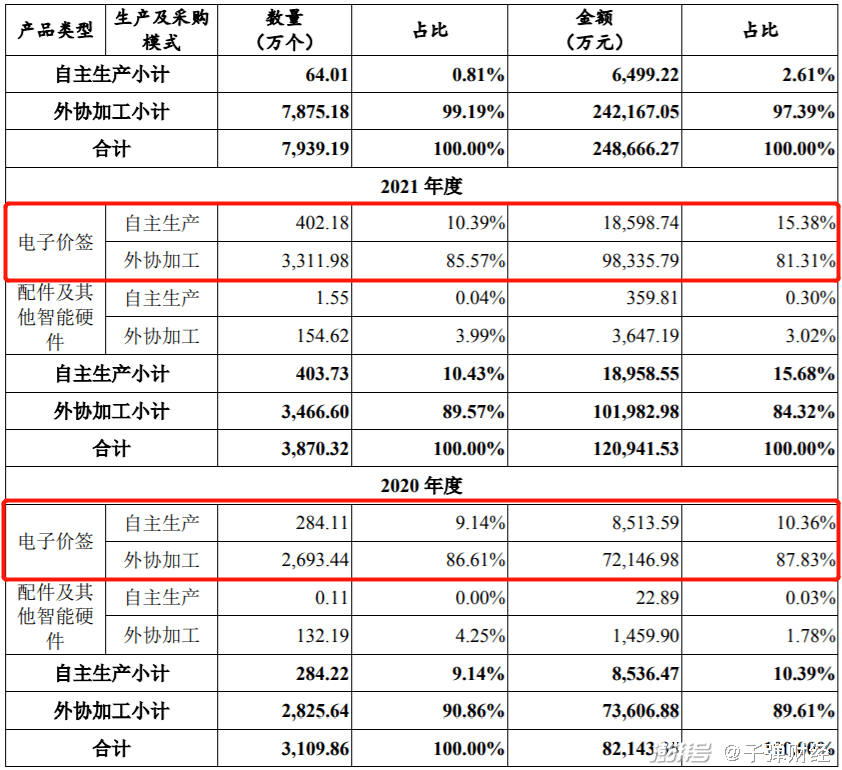

招股書披露,漢朔科技大部分產品并非自己生產,而是依靠外協加工。也就是說,漢朔科技并非電子價簽的“生產商”,而更像是電子價簽的“銷售商”。

外協加工模式下,漢朔科技電子價簽終端的各零部件由外協加工廠進行組裝,包括貼片、產品組裝、功能測試和包裝出貨等生產環節,出貨后漢朔科技向外協加工廠采購電子價簽終端等整機產品。

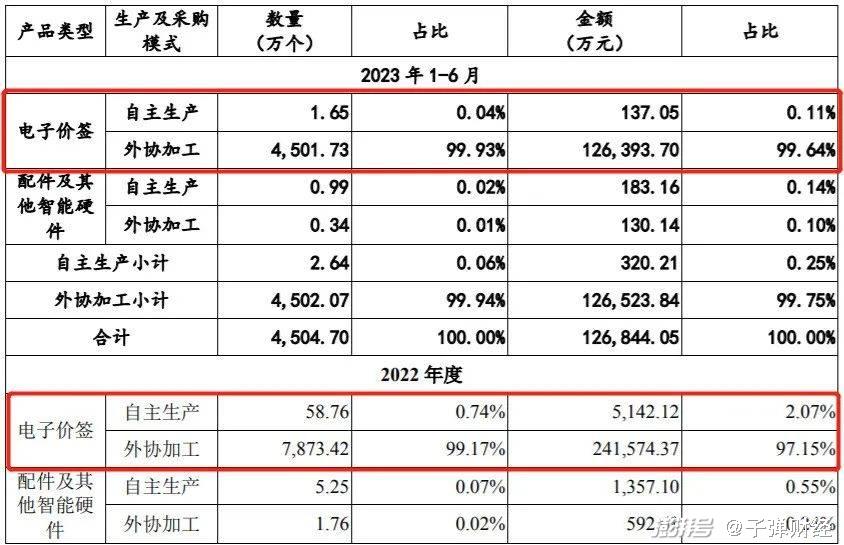

報告期內,公司外協加工的電子價簽數量分別為2693.44萬個、3311.98萬個、7873.42萬個和4501.73萬個,占生產總數量的比例分別為86.61%、85.57%、99.17%和99.93%。

(圖 / 漢朔科技招股書)

而同期,漢朔科技自主生產的電子價簽數量僅有284.11萬個、402.18萬個、58.76萬個和1.65萬個,占比9.14%、10.39%、0.74%和0.04%。

由數據可以看出,2020年和2021年,漢朔科技電子價簽產品中還有10%左右為自主生產,到2023年上半年,自主生產占比僅0.04%。漢朔科技似乎已經逐漸剝離了自主生產這一業務。

一般來說,通過外協加工可以提高企業的生產效率,并可以借由外協加工工廠分擔風險和責任。然而,絕大部分產品通過外協加工,漢朔科技的產品質量將會難以把控。

此外,由于電子價簽產品更新迭代速度較快,在產品設計、工藝開發以及產能分配等方面需要外協加工廠商的高度配合。然而,一旦外協加工廠商的生產經營發生不利變化、產能不足、交付質量下降、與公司合作關系緊張或出現其他不利因素,將導致公司產品的正常生產和交付進度受到影響。

因此,幾乎完全拋棄自主生產業務對于漢朔科技來說,增加了不少風險。

值得一提的是,漢朔科技的毛利率也存在下滑風險。

招股書顯示,報告期內,漢朔科技主營業務毛利率分別為30.70%、22.70%、20.05%和29.62%;2020年-2022年三年間下降10.65個百分點,其中電子價簽終端毛利率三年內減少9.87個百分點。

(圖 / 漢朔科技招股書)

值得注意的是,2020年以來,全球大宗商品價格和主要經濟體通脹指標呈現上行態勢,漢朔科技顯示模組、芯片及電池等主要原材料價格出現波動。因此,未來若原材料市場價格發生大幅上升,公司將面臨一定的成本上升壓力,毛利率存在再次下降的風險。

3、研發投入不足,境外專利糾紛懸而未決

一枚小小的電子價簽,卻支撐起了二十多億元的生意,漢朔科技的競爭優勢從何而來?

漢朔科技在招股書中表示,“經過多年的研發投入和技術積累,公司已掌握覆蓋電子價簽物聯網通信協議和軟件系統等方面的核心技術,并基于核心技術持續開展產品的迭代更新。”

截至招股書簽署日,漢朔科技擁有電子價簽系統的同步網絡構建技術、自動跳頻技術、群組通信技術、高精度室內無線定位技術和高可用的負載均衡集群技術5項核心技術。

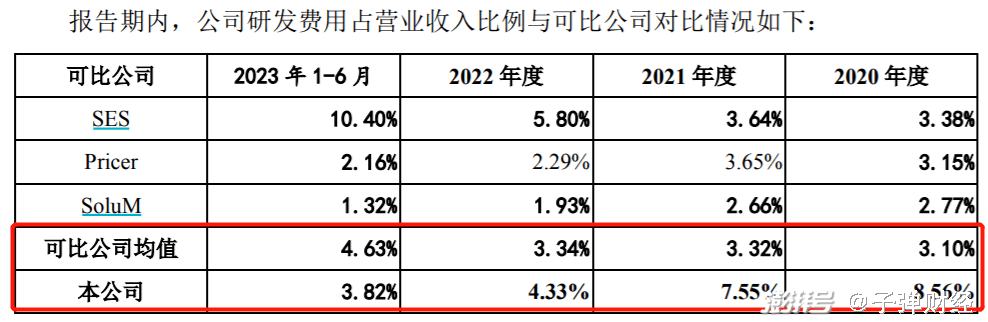

同時,報告期內,公司研發費用分別為1.02億元、1.22億元、1.24億元和7155.16萬元,占營業收入的比例分別為8.56%、7.55%、4.33%和3.82%。

(圖 / 漢朔科技招股書)

雖然相較于2020年,公司2021年和2022年研發費用有所增加,但并無明顯的增幅,反而研發費用率在逐年下降。與此同時,同行可比公司研發費用率卻在持續增長,均值分別為3.10%、3.32%、3.34%、4.63%,在2023年上半年,一直擁有較高研發費率的漢朔科技,首次低于同行可比公司均值。

(圖 / 漢朔科技招股書)

從研發成果來看,截至2023年上半年,公司取得授權的境內外發明專利合計62項(含境外發明專利21項,境內發明專利41項),實用新型專利51項。

然而值得一提的是,今年漢朔科技涉及數起境外專利侵權糾紛案件。

2023年3月3日,美國紐約東區聯邦地區法院受理原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.訴被告漢朔科技、美國漢朔專利侵權糾紛一案,原告請求法院判決被告侵犯原告持有的US10674340、US11405669及US11010709三項美國專利,要求被告承擔其侵權行為導致的損失。截至招股書簽署日,該案正在進行中。

與此同時,SES于2023年9月6日向巴黎司法法院提起訴訟,請求法院宣布漢朔科技持有的歐洲專利EP3820203B1的法國部分無效;要求漢朔科技向SES支付2萬歐元并承擔SES在本案中的訴訟費用,該案擬于2023年11月23日開庭。

除上述訴訟案件外,SES以其持有的歐洲專利EP3883277B1向歐洲統一專利法院(UPC)慕尼黑地區分院申請了臨時禁令,要求漢朔科技不得在UPC所有成員國家(包括法國、德國等17個國家)提供、流通、使用、進口或持有部分公司產品版本。截至招股書簽署之日,UPC尚未就該申請作出裁決。

盡管漢朔科技稱上述專利訴訟、臨時禁令等情況不會對公司生產經營產生重大不利影響。不過,知識產權保護是企業研發投入能否轉化為競爭優勢、體現企業核心創造力的重要保障,也是企業在上市過程中關注的重中之重。因此,IPO期間與其他公司發生知識產權侵權糾紛和訴訟風險,在一定程度上會影響企業IPO進程。

除此之外,公司業務單一、銷售依賴境外、自主生產產品極少等問題,也給漢朔科技的IPO之路增添眾多不確定性。

*文中題圖來自:漢朔科技官網。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司