- +1

應收預付雙高,返點影響過半利潤,樂思集團業務合規被質疑

作者:木清,編輯:小市妹

2023年11月3日,樂思集團第三次遞表港交所。前兩次都因過了時效而失敗。

作為移動廣告行業池塘里的一條“小魚”,為了生存,樂思集團緊緊抱住了上下游大客戶的大腿,但也因此失去了業務上的話語權,造成應收預付雙高。同時也因為股權轉讓價格公允性以及業務中的高返點問題被證監會質疑。這些都讓樂思集團的第三次沖刺充滿了不確定性。

【股權轉讓太扎眼】

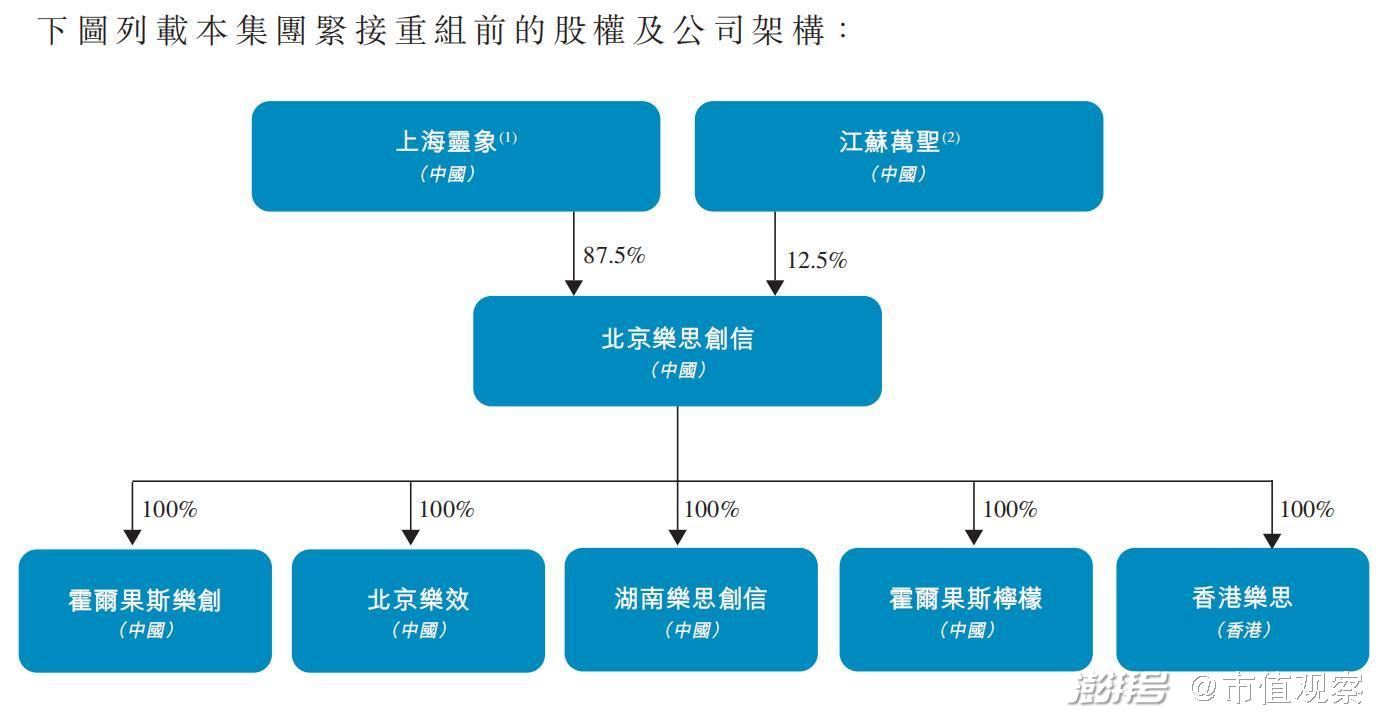

樂思集團是一家成立在開曼群島的公司,在招股說明書中稱,其境內的運營實體為北京樂思創信科技公司(簡稱:北京樂思創信)。這是一家成立于2015年的移動廣告服務提供商,主要為客戶做廣告投放、營銷規劃、流量獲取等,并在公司媒體伙伴運營的媒體平臺上進行服務實施。

2022年,為了沖刺港交所,樂思集團做了一次股權重組。重組前運營實體北京樂思創信主要是由上海靈象持股87.5%,江蘇萬圣持股12.5%。

▲重組前股權結構,來源:招股說明書

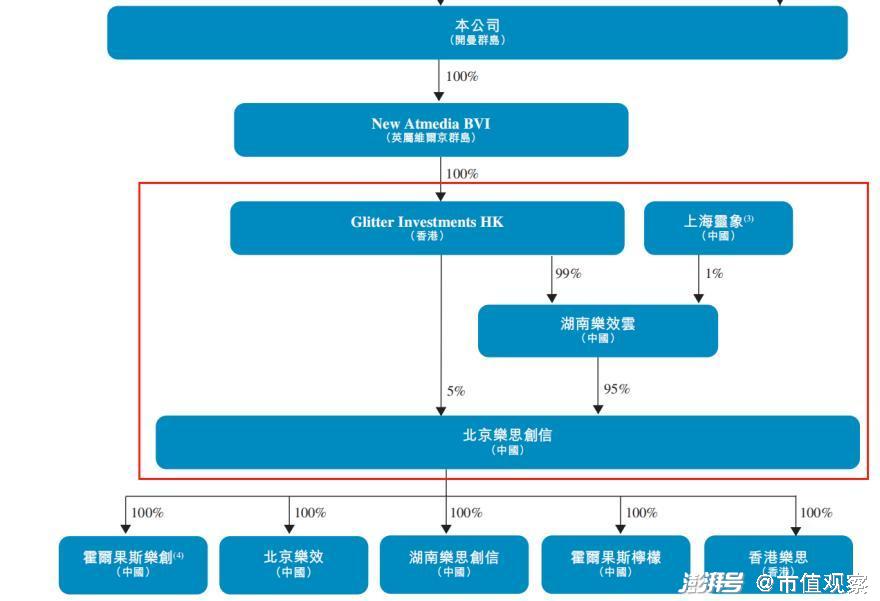

重組過程中主要有以下幾個關鍵事件:

1)上海靈象3000萬元收購江蘇萬圣12.5%的股權。上海靈象100%持股北京樂思創信。

2)Glitter Investments HK以500萬元注冊資本成立湖南樂效云,并100%持股。

3)Glitter Investments HK以1101萬元對價受讓上海靈象持有的5%的北京樂思創信股權。

4)上海靈象以持有的95%的北京樂思創信股權向湖南樂效云注資,獲取其1%的股權。

在全部完成后,北京樂思創信的股權變成了下面這樣:

▲樂思集團重組后的股權結構,來源:招股說明書

只不過,在各次股權轉讓或注資過程中,其估值公允性一直備受關注。

▲各次股權轉讓或注資情況,來源:通過招股說明書整理

參照江蘇萬圣和上海靈象之間的轉讓對價,95%股權的北京樂思創信股權價值大約在2.28億元。在注資換股過程中,如果交易對價是公允的話,湖南樂效云這家成立僅3個月,而且500萬元注冊資本還未實繳公司,估值竟然達到了228億元。

此情況自然也引起了監管層的注意,要求公司說明主要境內運營實體樂思創信股東上海靈象以持有樂思創信95%股權為出資對價取得湖南樂效云1%股權的合理性及合規性。

要知道在上市審查中,所有非貨幣的出資監管層都會重點關注,對其資產合法性、真實性、價格公允性等進行審慎性審查。樂思集團在重組時,交易對價存在著明顯的不合理,這也成了其上市審查中面臨的第一個難題。

而樂思集團的問題還遠不止于此。

【業務高額返點被質疑】

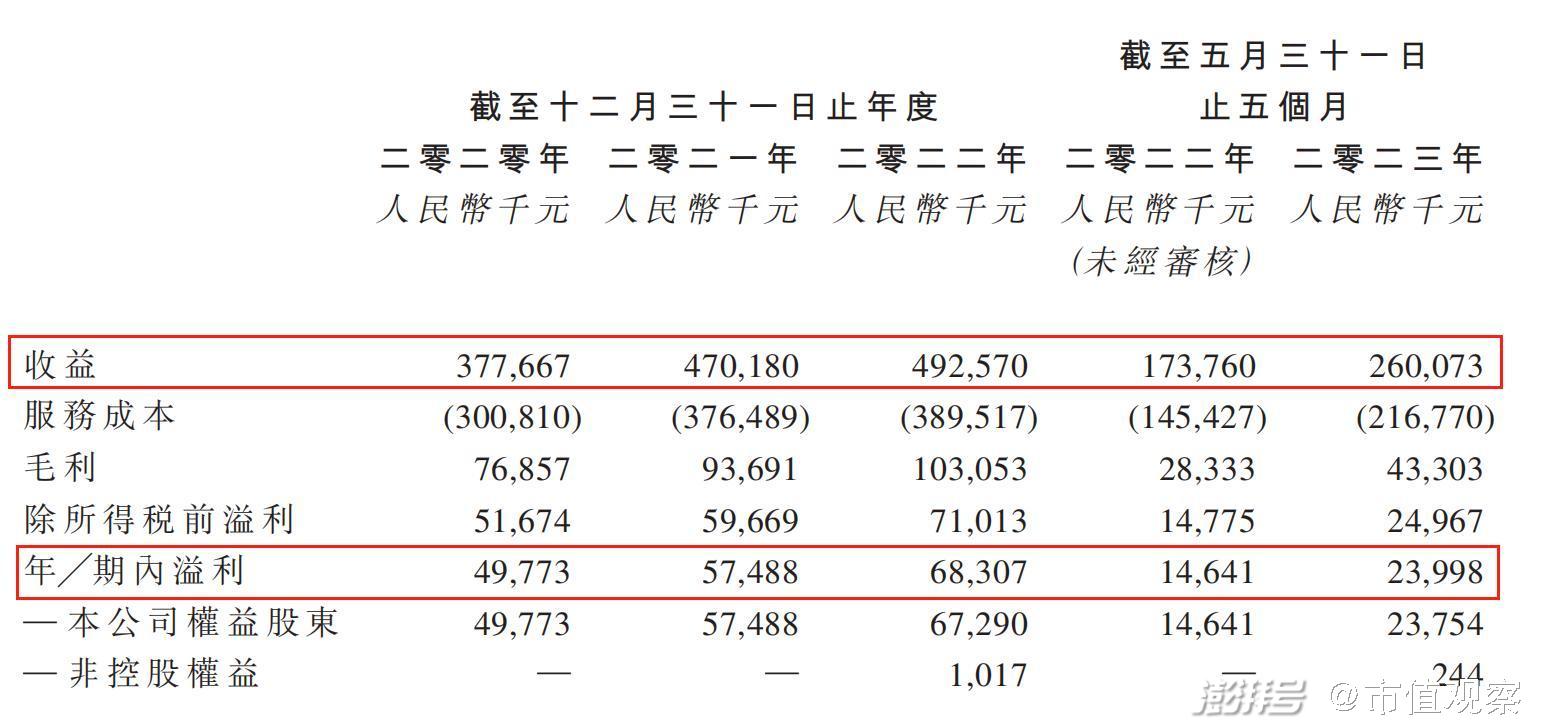

招股說明書顯示,2020-2025年5月底,樂思集團的營業收入分別為3.78億元、4.70億元、4.93億元和2.60億元,近3個完整財年,收入整體增長30.42%。

▲近年來樂思集團經營情況,來源:招股說明書

同期凈利潤分別為0.50億元、0.57億元、0.68億元和0.24億元。而對應的凈利率分別為13.18%、12.23%、13.87%、8.43%和9.23%,整體處于波動下滑的狀態。

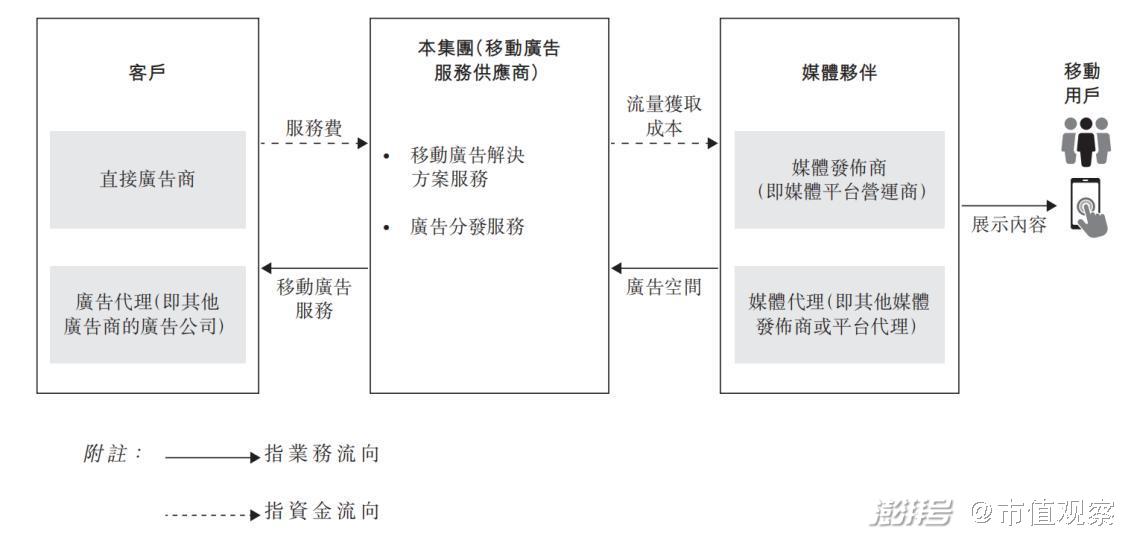

逐年升高的服務成本,是壓低了凈利率的關鍵。作為為客戶提升知名度而服務的廣告服務提供商,在“流量即王道”的今天,為了提升客戶的曝光度,樂思集團服務成本的大頭都用在了購買供應商的流量上。

▲樂思集團的整體業務模式,來源:招股說明書

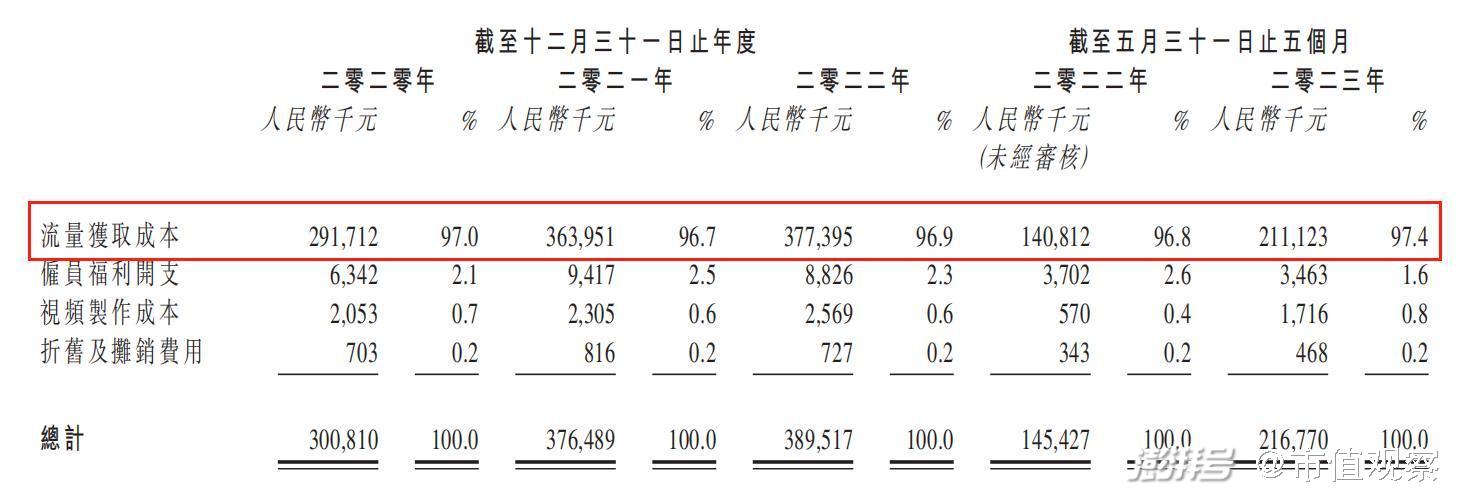

招股說明書顯示,2020-2023年5月底,樂思集團流量獲取成本占同期總服務成本比例分別為約97%、96.7%、96.9%和97.4%,一直維持著相當高的比重。

▲樂思集團流量獲取成本在服務成本中所占的比重,來源:招股說明書

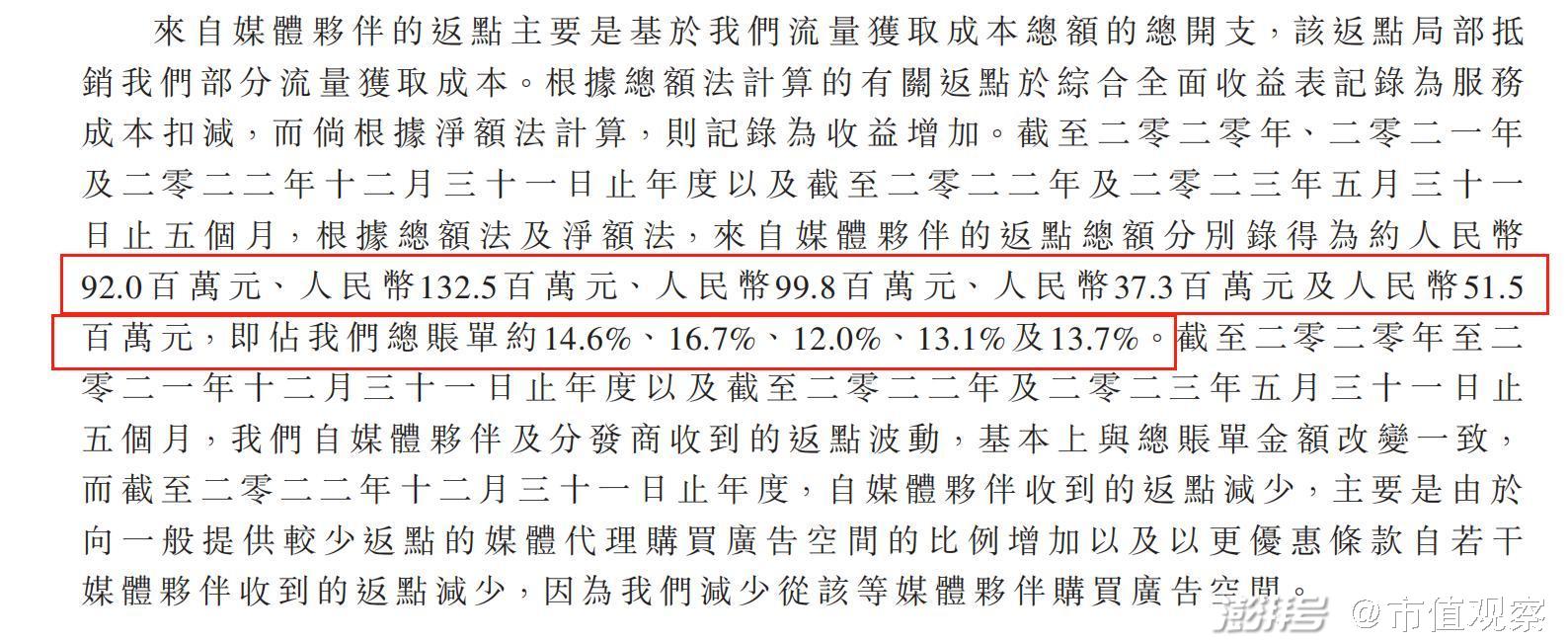

同時作為一個鏈條上的上下游,各自都為了獲客和展業,在費用支出后上游又會給下游不同程度的返點。供應商會根據樂思集團的總支出的各項標準評定,給予樂思集團相應比例的返點。招股說明書顯示,2020-2023年5月底,來自供應商的返點分別為0.92億元、1.33億元、1.0億元和0.52億元,分別占到其總成本14.6%、16.7%、12%和13.7%。

▲近年來來自供應商的返點金額及其占比情況,來源:招股說明書

如此高比例的返點,一直影響著樂思集團超60%的凈利潤。同期在剔除掉來自供應商和給客戶的返點后的凈利潤分別為0.19億元、0.11億元、0.25億元和0.08億元。

▲返點對樂思集團凈利潤的影響,來源:根據招股說明書整理

業務返點在商業活動中一直比較常見,但是高比例大額的返點也容易滋生業務賄賂和利益輸送,所以超過5%比例的返點就會引起監管層的特別重視。對此證監會要求樂思集團提供返點比例的確定依據,返點模式相關內部治理和監控辦法是否健全,是否曾存在賬外返點等違反《反不正當競爭法》等相關法律法規的行為。

而在競爭激烈的移動廣告行業,不僅有為了獲客進行高額返點的行為,更有為了抱緊大腿,而被“兩頭吃”的情況。

【大客戶依賴,應收預付高企】

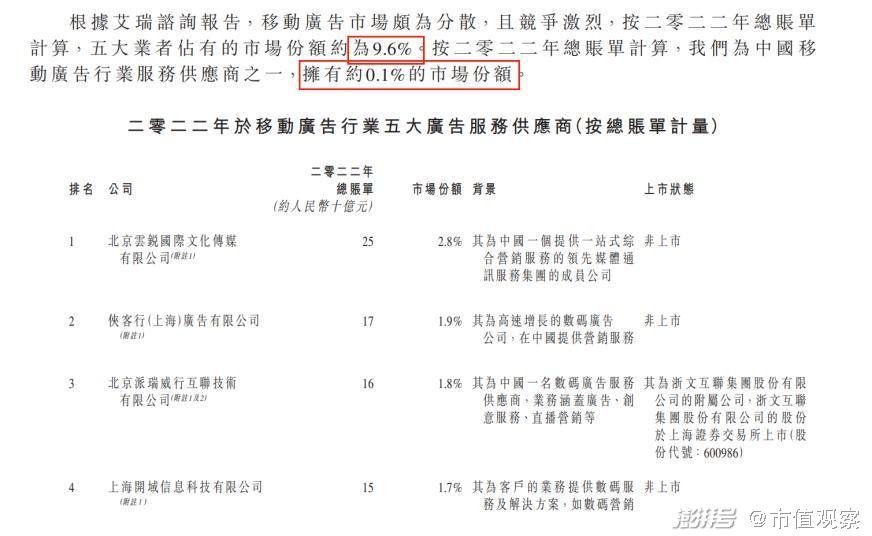

根據工業和信息化部數據,中國有約10.65億的移動互聯網用戶,而且人民對智能手機手機的依賴越來越強。同時艾瑞咨詢有數據指出,按廣告總費計,中國移動廣告行業的市場規模已經由2018年的約3660億元增加至2022年的約8950億元,復合年增長率達到25%,更是預期2027年將達至約幣14070億元,移動廣告具有非常龐大的市場容量。

然而雖然池塘的水很多,但是卻沒有什么“大魚”,市場里充斥著無數的“小魚”,競爭十分激烈。據艾瑞咨詢數據,2022年,按總賬單計算,市場里前五大服務提供商占比僅為9.6%,而樂思集團的市場占比僅僅0.1%。

▲前五大服務提供商以及樂思集團市場占比情況,來源:招股說明書

在如此多小企業混戰的情形下,樂思集團想要拓展并壯大也并不容易。基于此,樂思集團選擇了牢牢抱緊幾大客戶和供應商。

招股說明是顯示,2020-2023年5月底,前五大供應商分別占據了樂思集團服務總成本的92.5%、93.9%、70.5%和87.8%,阿里就一直是樂思集團的前五大供應商之一。同期,來自前五大客戶的收益占到公司總收入的75.4%、67.3%、48%和61.8%。在產業鏈上對上下游如此依賴,自然也就導致了其在業務上話語權的缺失。

近年來,樂思集團預付款項分別為1.47億元、1.7億元、2.51億元和2.94億元,同期應收賬款分別為1.76億元、1.83億元、1.58億元和1.49億元。應收和預付合計占到各年總資產的84.33%、77.85%、81.31%和83.74%。樂思集團就像是一個墊錢機器,被前后夾擊的情形可見一斑。

▲近年來樂思集團應收預付情況及其占總資產的比例,來源:由招股說明書整理

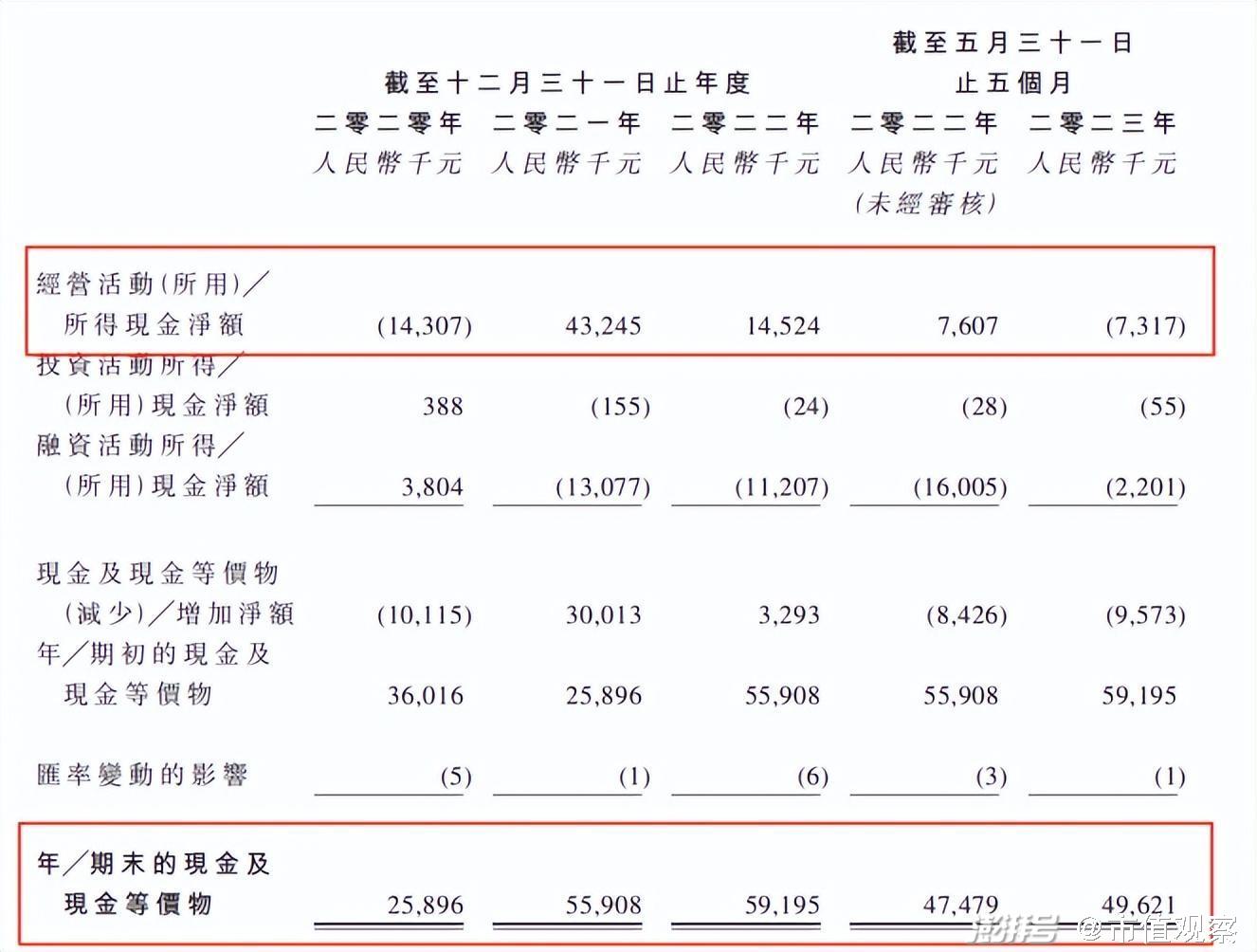

被上下游占用資金的不利影響自然也就反映到了樂思集團的現金流上,在報告期內,經營現金流在2020年和2023年1-5月份出現了凈流出,投資性和融資性現金流基本上年年流出,這也導致近幾年樂思集團的期末現金及現金等價物一直在0.5億元上下徘徊。

▲近年來樂思集團現金流情況,來源:招股說明書

一但業務出現風吹草動,現有現金流根本不夠支撐公司的正常運轉。同時樂思集團業務模式上還存在一個非常大的缺陷,那就是公司無法形成自身真正的核心競爭力。由于自身不具備面向終端的平臺,無法去捕捉流量,所以其在產業鏈中的中間商作用也極易被供應商取代。

行業激烈競爭,小魚們紛紛拼盡全力搶奪市場蛋糕,未來樂思集團還將面臨更為嚴峻的考驗,所以,尋找融資渠道,為后續競爭準備糧草就十分關鍵。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

?——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司