- +1

從遙望科技三季報:看直播電商的“吶喊與彷徨”

文:互聯網江湖 作者:劉致呈

在官方出面辟謠完杭州禁止直播帶貨等相關消息不實之后,整個直播帶貨賽道的玩家們都算是長舒了一口氣。

在雙十一大促的氣氛烘托下,直播電商賽道又迅速地熱鬧了起來。

先是京東借海氏品牌發難李佳琦,而后又引來大楊哥加入戰場,雖然三方口水仗的焦點是“最低價”的保價問題,但未曾想,爭論還沒結束,京東采銷直播間卻借著這波輿論熱度成功地出圈了……

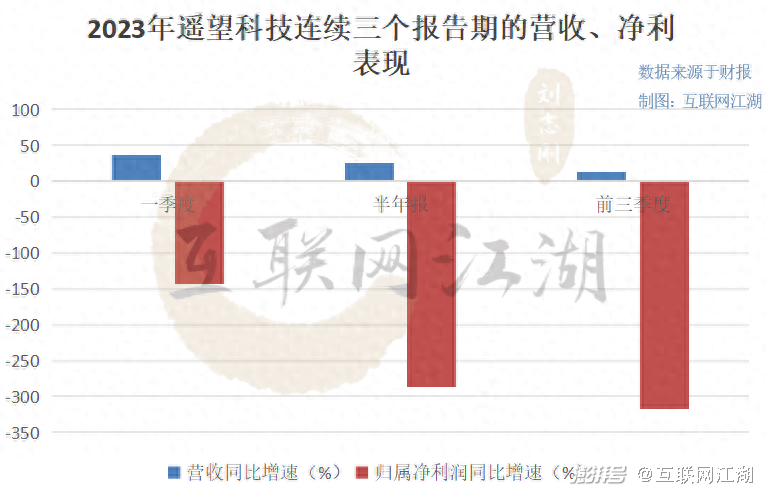

不過有意思的是,現在直播帶貨賽道的熱鬧氛圍,卻并沒有感染到“直播電商第一股”遙望科技的業績表現。今年前三季度,遙望科技實現營收34.44億元,同比增長13.42%;歸屬凈利潤為-4.5億元,同比下滑317.39%,繼年內第三次交出了一份增收不增利的“不合格”成績單。

這不禁令人疑惑,同為直播電商MCN上市公司的東方甄選、交個朋友都在今年以來取得了不錯的營收、凈利增長表現,怎么到了遙望科技這里卻意外走出了反向行情?

本文將圍繞以下兩點展開分析:

1.遙望科技增收不增利的背后究竟藏著哪些問題?

經濟下行的壓力和部分帶貨主播們的亂象,對于整個直播帶貨的未來又意味著什么?

增收不增利的直播電商第一股

對于今年連續三次的增收不增利,遙望科技并未在公告中詳細披露過原因,唯一能找的是半年報中,遙望科技曾提到,公司加大力度促銷清理鞋履存貨……使得鞋類商品銷售均價下降、毛利下滑,從而造成鞋履業務出現一定經營虧損。

除此之外,在最重要的互聯網廣告業務方面,遙望科技又表示,基于公司互聯網營銷業務布局拓展、技術開發需要……,由此帶來了人工成本及研發費用大幅增長。

對應到半年報數據就表現為,遙望科技的總營收同比增長25.63%,但是包括三費在內的營業總成本增速卻達到了51.99%,遠大于營收增幅,結果就是毛利率、凈利率從去年同期的23.35%、6.49%驟降至了3.7%、-9.28%……

而回到現在的三季報,雖然遙望科技依然沒有披露出相關業務的盈虧情況,但是從財務數據的變化來看,其增收不增利的原因,似乎還是源于較低的營收增速與較高的營業成本和費用端增長之間的矛盾差。

今年前三季度,遙望科技的營收同比增速為13.42%,但對應的總營業成本增速卻達到了39.63%。其中,營業成本同比上升41.4%至33.18億元,對此遙望科技解釋稱“互聯網廣告代理業務規模和收入較上年同期大幅增加,相應流量采買成本增加”。

至于費用方面,遙望科技的三費(銷售、管理和研發)總額為5.41億元,較去年同期的4.21億元,同比增長了1.2億元。其中,占比最大的管理費用,同比大增50.41%至3.58億元,主要系遙望科技加大業務拓展力度,相應人工費用及差旅費用增加以及股權激勵確認費用增加所致。

那么問題來了,在直播帶貨如此火熱的當下,連續的流量采買成本增長、費用投入增長,為什么沒有為遙望科技換來相應的營收、凈利高增長呢?

據互聯網江湖觀察,答案最有可能出在遙望科技的內部管理效率方面。

在今年1月份遙望科技發布的全員內部信中,董事長兼CEO的謝如棟就曾痛批“公司直播時長短,時間利用率低”等方面的主播人效問題。

5月,在數字經濟生態峰會暨遙望科技年度商家大會上,遙望科技董事長謝如棟再次公開表示,公司在直播方對外商家合作、內部運營方面有問題。一方面在對外商家合作上,遙望存在入駐繁瑣、報品麻煩、排期不確定等問題,且合作形式上過于單一;內部運營上,存在選品不夠專業、運營復制難、直播場次偏少時長偏短等問題。

對于謝如棟的“吐槽”,在互聯網江湖看來,背后最根本的或許還是與遙望科技叫賣砍價式的直播帶貨風格和“做人不做號”的運營模式,天然地存在著效率增長的局限性有關。

因為拋開后臺的供應鏈選品等問題不談,僅從前臺的主播時長和人效來看,盡管遙望科技也有著瑜大公子等穩定的職業主播達人帶貨輸出,但是最吸引消費者的,還要屬遙望科技建立起來的以賈乃亮、張柏芝為代表的眾多明星主播梯隊。

可問題是,遙望科技與大部分明星藝人是合作的關系,不是上下級的關系。也就是說,明星直播帶貨雖然自帶龐大的粉絲流量,但受制于嚴格且緊張的藝人檔期,大部分明星們幾乎不可能穩定出現在遙望科技的帶貨直播間,所以直播人效也就很難提升上去。

而且由于在直播內容上,遙望科技采用的是常規的叫賣砍價式套路,所以這也意味著離開了“人”的流量,整個直播間的GMV都可能會變得不再穩定,這實際上也是當前遙望科技選擇的“做人不做號”的運營模式普遍存在的一大弊端。

當然,除了內部管理問題,互聯網江湖還注意到,不斷猛增的信用減值損失似乎也是遙望科技盈利虧損的一大關鍵。

前三季度,遙望科技的信用減值損失為-9038.35萬元,而在上年同期為916.6萬元。對于信用減值損失的原因,遙望科技表示,主要系公司應收賬款回款不及預期,應收賬款賬齡增加所致。

據天眼查APP數據,同期,遙望科技的應收賬款為12.4億元,確實較去年同期的15.19億元出現了明顯的下滑。

當然,如果只是單純地回款放慢似乎也不必太過擔憂,但尷尬的是在2022年遙望科技的信用減值損失也曾達到了驚人的-9623萬元,而彼時該主要項目為“壞賬損失”。隨后在深交所對遙望科技的年報問詢函中提到“……按欠款方歸集的期末余額前五名的應收賬款情況顯示,第一名欠款客戶的應收賬款期末余額為5.35億元,占應收賬款期末合計總額的38.16%,已計提壞賬準備1.21億元”。

2022年如此之高的計提比例,本就令人擔憂其后續的付款能力。但偏偏,現在遙望科技又一次地出現了巨額的信用減值損失和應收賬款的不及預期,這無疑為其未來的盈利表現提前蒙上了一層陰影……

品牌生態競爭,不需要直播電商?

談遙望科技的未來,必然離不開對直播電商潛在風險的關注。

據互聯網江湖觀察,現在直播帶貨被監管打擊的最大潛在風險可能是,直播對品牌正常生態競爭的破壞。

一般情況下,生意都是一步步成長起來的,雖然慢,但好處是從生產研發、到供應鏈渠道再到售后管理都實現了“麻雀雖小五臟俱全”,根基也就相對更穩,自身也能夠穩定實現內生性增長。

然而現在,在直播帶貨業態的狂熱催化下,即便是不少重營銷輕研發的網紅新生品牌也得到了快速發展,甚至還實現了“品牌產品先上車,供應鏈渠道后補齊”的頭重腳輕式的增長。

當然,得益于我國龐大且完善的供應鏈資源,無論是產品研發還是渠道拓展,品牌砸錢即可完成。但是新的問題又出現了,品牌管理層面的成長又該如何催熟呢?

要知道,正常的品牌企業發展,就應該像打怪升級一樣,無論是裝備、技能還是操作經驗都是一級一級積累上去,但現在一場直播下來,靠著頭部主播的大力宣傳和低價優勢,品牌的銷售額能輕松飆升到了一百級,但是管理層的認知卻似乎還停留在最初的等級上。

那么結果會怎樣?花西子告訴了我們答案。

從花西子在李佳琦眉筆事件的后續回應來看,無論是危機公關水平,還是管理層對于消費者的情緒和心態把握都相當地“不及格”,以至于寫出來《一封信》被網友戲稱跟小學生作文一樣。甚至有媒體還曝出就連花西子的原公關團隊都看不下去,擔心這封聲明會引來下家對自己公關能力的質疑……

究其根本,花西子品牌在直播間的溫室里成長得太快了,但品牌企業的管理層或掌舵人卻沒能跟著跨越式成長,所以當走向風雨不定的現實商界時,才會表現得如此手足無措。

再來看第二個問題,由于互聯網的集聚特性和直播電商能夠滿足消費者們最核心的“低價”需求優勢,所以各路超頭帶貨主播們在某種程度上,其實比平臺更容易裹挾著消費者對品牌形成價格壟斷、規模壟斷,從而影響到各大中小品牌企業們的正常生態發展。

舉個最簡單的例子,雖然雙11、618的大促價和直播間的“最低價”都是品牌商家掏錢做的補貼,但區別在于,即便雙十一降價再猛,甚至是品牌“流血”降價促銷,可也就這二十幾天。等雙十一風口過去,品牌和市場的價格體系也就恢復了正常,消費者們該線上買還是線上買,該線下買還是線下買,幾乎不會長遠地沖擊到中小實體品牌企業的發展。

但現在,超頭直播間們通過裹挾著消費者的需求大勢,能夠不斷循環式地提高對品牌的議價權,最終形成了“天天雙十一”“天天最低價”標簽。

對平臺來說,這類直播間無疑是剝奪了雙11、618們的價格生存空間,所以京東選擇了發難李佳琦。

對品牌來說,以前進直播間是為了沖一下銷量,但是當連續進直播間沖銷量后,品牌正常的價格體系就亂了。原本品牌咬牙擠出來的直播間“最低價”,卻成了現在消費者認為的品牌產品的正常售價,那么結果就是,品牌銷量上沒上去不確定,但確定的是產品利潤變薄了,如果再加上給主播的超高傭金和坑位費,品牌成了為主播“用愛發電”的對象。

而且更進一步來看,由于現在直播帶貨的超高熱度和廣度,直播間“最低價”也很容易對平臺之外的市場價格體系造成傾軋。尤其是對不做直播的品牌或線下中小實體企業來說,面對直播間里其他品牌賠本賺吆喝的“天天”低價,品牌不跟,沒人買,跟了,利潤進一步雪上加霜,所以大家都只能跟著內卷,最后的結果可能就是,大量實力不足但卻在一定程度上解決了就業問題的中小品牌企業們被一步步拖死。

所以很明顯,現在的直播帶貨隱隱有點肥一人(主播),而瘦一群品牌和線上線下中小企業的意味,那么如果任其畸形發展下去,監管的重錘或將很快來到。

畢竟要知道,彼時平臺經濟被整頓的導火線,似乎就是因為巨頭們盯上了“幾捆白菜錢、幾斤水果的流量”。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司