- +1

半年虧損6.5億,股價跌超80%,“網紅經濟學家”救不了龍蟠科技

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

10月24日,在A股上市6年的江蘇龍蟠科技股份有限公司(下稱“龍蟠科技”)向聯交所遞交了招股說明書,擬在港交所主板上市。

作為以潤滑油和汽車化學品起家的龍蟠科技,登陸A股6年來,經歷過股價不到1年半漲超10倍的高光時刻,也經歷過股價跌超80%的至暗時刻。

在股價暴跌的背景下,龍蟠科技又為何此時選擇申請在港交所上市?成功轉型電池正極材料制造的龍蟠科技在搭上新能源快車后,能否拯救下滑的業績和股價?

1、高價采購碳酸鋰導致公司虧損6億元

龍蟠科技成立于2003年,成立之初公司主要從事潤滑油以及汽車化學品生產和銷售。作為公司創始人,石俊峰在創立龍蟠科技以前,在躍進汽車集團擔任技術中心職員。

之后石俊峰還參與起草了中國汽車行業首部“車合成制動液”產品行業標準,并寫下《汽車潤滑解碼》一書。

2003年,在汽車行業工作多年的石俊峰正式創立龍蟠科技。此后多年,龍蟠科技一直在汽車化學品領域深耕,經過多年發展,龍蟠科技也在2017年順利上市。

2020年以前,龍蟠科技絕大部分收入還是來源于潤滑油、冷卻液等車用化學品。2020年由于新能源火爆,龍蟠科技加大了在新能源領域的投資。

公司官網顯示,2020年龍蟠科技子公司四川鋰源新材料有限公司成立,2020年及2021年上半年,龍蟠科技聘用第三方合作制造商開始制造少量的磷酸鐵鋰正極材料。

2021年6月龍蟠科技又收購了貝特瑞旗下磷酸鐵鋰正極材料板塊,開始加大在鋰電池磷酸鐵鋰正極材料行業布局。

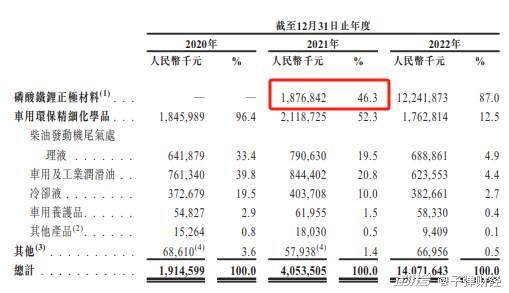

并購當年,龍蟠科技磷酸鐵鋰正極材料就為公司帶來了18.77億元收入,2022年龍蟠科技磷酸鐵鋰正極材料收入更是暴增至122.42億元,磷酸鐵鋰正極材料也成為龍蟠科技第一大業務,收入占比高達87%。

(圖 / 龍蟠科技招股書)

根據弗若斯特沙利文披露的數據,若按銷量計算,2022年龍蟠科技是全球第三大磷酸鐵鋰正極材料制造商,市場份額為8.6%。

在公司磷酸鐵鋰正極材料業務的帶動下,龍蟠科技業績出現爆發式增長。數據顯示,2020年,龍蟠科技營業收入僅為19.15億元,到2022年暴增至140.72億元。兩年時間內,公司收入暴增634.83%。同期,龍蟠科技歸母凈利潤也從2.03億元增長至7.53億元。

好景不長,隨著下游新能源汽車增速放緩以及磷酸鐵鋰正極材料供需結構的轉變,磷酸鐵鋰正極材料價格大幅下滑。

2022年上半年,龍蟠科技磷酸鐵鋰正極材料平均售價為12.77萬元/噸,2023年上半年則下降至7.62萬元/噸,產品平均售價同比大跌40.33%。

(圖 / 龍蟠科技招股書)

在產品售價大跌影響下,龍蟠科技由盈轉虧。2023年上半年,公司虧損金額高達6.54億元,而2022年同期公司歸母凈利潤還高達4.33億元。

值得注意的是,同為磷酸鐵鋰正極材料提供商的湖南裕能歸母凈利潤僅從2022年上半年的16.33億元下滑至2023年上半年的12.38億元,并未與龍蟠科技一樣大幅虧損。

對于公司2023年上半年出現虧損,龍蟠科技在招股書中表示,主要因為公司2022年四季度在價格高位時購入了碳酸鋰。

生意社數據顯示,2022年四季度國內碳酸鋰平均售價在55萬元/噸以上,到2023年一季度碳酸鋰售價一度跌破20萬元/噸。

從公司存貨來看,2022年底,龍蟠科技存貨余額為30.07億元,其中大部分為原材料以及產成品。

(圖 / 龍蟠科技招股書)

由于碳酸鋰采購價格均處于高位,公司磷酸鐵鋰正極材料生產成本相對較高,在磷酸鐵鋰正極材料價格下跌時,公司相關業務由盈利轉為虧損。

另外,由于碳酸鋰以及磷酸鐵鋰正極材料價格下跌,截至2023年6月30日,龍蟠科技計提了2.22億存貨跌價準備,導致公司虧損金額進一步擴大。

由于下游新能源汽車銷量增速不及預期,2023年9、10月份碳酸鋰價格進一步下跌,碳酸鋰主力合約一度跌破15萬元/噸。從這點來看,龍蟠科技2023年全年業績并不樂觀。

2、“網紅經濟學家”站臺,股價大跌超80%

「子彈財經」發現,前兩年新能源汽車火爆,產業鏈上不少上市公司業績和股價均出現暴漲。龍蟠科技也不例外,2020年上半年龍蟠科技股價徘徊在6元/股左右。

隨后在資本的加持下,龍蟠科技股價一路上漲,到2021年10月龍蟠科技股價一度漲至70元/股以上,不到一年半的時間公司股價累計暴漲10倍以上。

龍蟠科技股價暴漲,也引起眾多分析師的關注,其中便包括被市場議為“網紅經濟學家”的任澤平。

2022年4月和6月,任澤平公眾號曾兩度發文為龍蟠科技“站臺”,從行業發展前景到公司產品全方位唱多龍蟠科技。

據21世紀經濟報報道,2022年龍蟠科技在上市5周年之際,投入上億元進行廣告宣發。2022年4月以后,分眾傳媒在全國100多個城市、100多萬家電梯媒體中宣傳了龍蟠科技。分眾傳媒也明確表示,龍蟠科技是分眾傳媒客戶。

但事與愿違,龍蟠科技的廣告攻勢并未給公司業績帶來利好,相反不僅股價暴跌,公司產品銷量、市場占有率等經營數據更是全面下滑。

2021年10月29日,龍蟠科技股價最高觸及70.85元/股,隨后公司股價一路下行。截至2023年11月2日,龍蟠科技股價報收12.35元/股,跌幅高達82.57%。

除此之外,在行業銷量持續向好的情況下,龍蟠科技磷酸鐵鋰正極材料銷量不升反降。2022年上半年,公司磷酸鐵鋰正極材料銷量為3.98萬噸,到2023年上半年下降至3.74萬噸,同比下滑6.03%。

(圖 / 龍蟠科技招股書)

GGII數據顯示,2023上半年正極材料出貨量115萬噸,同比增長50%,磷酸鐵鋰正極材料占比進一步提升至66%。

在行業出貨量大增的背景下,龍蟠科技銷量不升反降,這也說明公司市場份額正在丟失。

在主營產品量價齊跌的影響下,龍蟠科技營收大幅下滑。2022年上半年龍蟠科技營收為60.10億元,到2023年上半年下滑至38.14億元,營收同比下降36.54%。

在兩年時間內龍蟠科技股價大跌超82%,業績也大幅下滑。即便是在股價高點全面唱多龍蟠科技的任澤平,恐怕也無法預測到兩年后的業績窘境。

3、危機四起,公司負債率飆升疊加行業產能過剩

事實上,龍蟠科技面臨的危機遠不止股價暴跌和業績虧損那么簡單。對于龍蟠科技而言,行業性的產能過剩才是致命的。

EVTank統計數據顯示,2023年上半年國內動力電池累計產量為293.6GWh。同期,動力電池裝車量僅為152.1GWh,這也意味著僅2023年上半年動力電池庫存就增加了141.5GWh。

即便強如寧德時代也只有通過降低產能利用率來消耗現有庫存。2022年,寧德時代產能利用率為83.4%,到2023年上半年寧德時代產能利用率下降至60.50%,半年時間寧德時代產能利用率下降22.9%。

動力電池產能過剩,也會影響正極材料的銷量和價格。據市場傳聞,2023年7月初寧德時代要求正極材料供應商按照市價9-9.5折來結算,而寧德時代正是龍蟠科技大客戶。

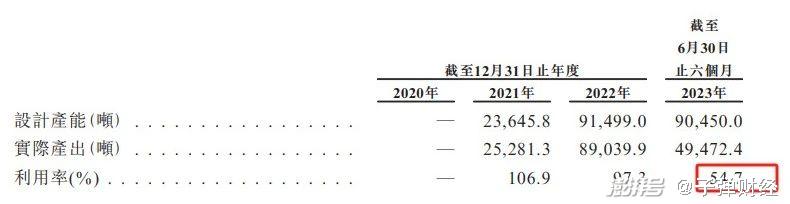

在行業產能過剩的影響下,龍蟠科技只能主動調低公司產能利用率。數據顯示,2021年公司產能利用率還高達106.9%,到2023年上半年公司產能利用率下滑至54.7%。

(圖 / 龍蟠科技招股書)

即便產能利用率如此之低,龍蟠科技也沒有停止擴產的腳步。龍蟠科技在招股書中表示,所籌集資金將部分用于正極材料產能擴張。

據龍蟠科技預測,2024年公司磷酸鐵鋰正極材料產能將超過27萬噸,而2023年上半年,公司設計產能僅為9.05萬噸。

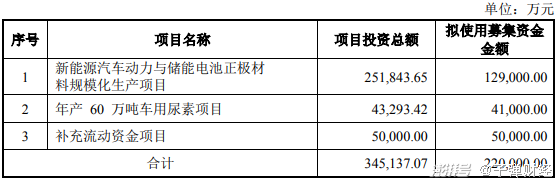

為了籌措擴產資金,龍蟠科技2022年完成了22億元定增,其中12.9億元用于正極材料產能擴張。

(圖 / 龍蟠科技招股書)

除此之外,龍蟠科技還向銀行或其他金融機構借款來籌措資金。截至2023年6月30日,龍蟠科技短期借款為66.28億元,長期借款為18.27億元。2020年龍蟠科技短期借款僅為4.07億元,長期借款甚至只有100萬元。

瘋狂借款,導致的結果就是公司資產負債率飆升。2020年底,龍蟠科技資產負債率僅為28.44%,截至2023年6月30日,公司資產負債率大幅攀升至72.3%。

一般而言,企業資產負債率超過50%,銀行給公司的貸款就會變得謹慎。因此,龍蟠科技想要再從銀行獲得大筆資金較為困難。

無論是鋰電池亦或是上游的正極材料,本質而言技術門檻并不高,市場進入相對容易。加上下游新能源汽車銷量火爆,這兩年不少玩家蜂擁而至,導致行業很快出現產能過剩。

對于產業鏈企業而言,只有通過瘋狂擴產搶占市場份額,才能保證自身市場份額不會被競爭對手所吞噬。

在持續擴產中,相關企業需要保證自身資金實力強勁,融資渠道暢通以及成本管理優于競爭對手,才能從殘酷的產能過剩中撐下來。

對于龍蟠科技來說也是如此,鋰電池的寒冬剛剛開始。由于再融資收緊,龍蟠科技想通過A股籌集資金并不容易,鑒于公司資產負債率已經過高,未來通過銀行等金融機構大額融資的概率也不大。

從近幾十年國內商業史來看,激進的擴張策略讓大企業陷入危機的并不少。例如,近兩年的豬企正邦科技,以及前幾年的天齊鋰業。

在整個新能源板塊大跌的背景下,龍蟠科技能否順利在港股上市并獲得融資還有很大的不確定性。另外在成本管理上,龍蟠科技要遠遜于湖南裕能等龍頭企業。未來,龍蟠科技能否在這輪殘酷的產能過剩中挺過來,「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基于VRF協議。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司