- +1

盤點33萬億美元美國國債:誰是“頭號”債主?

在年中提高了債務(wù)上限之后,美國國債在10月5日又創(chuàng)下33.5萬億美元的新高。9月底,美國參議院以足夠票數(shù)通過了為期45天的短期支出法案,為政府提供自然災(zāi)害援助資金,也避免政府發(fā)生停擺。自2019 年以來,美國國債的債務(wù)總額快速上漲,截至2022年底,美國政府的債務(wù)總額為31.42萬億美元,相當(dāng)于是美國2022年GDP的1.2倍。媒體報道中常常提到中國是美國的“大債主”,讓我們細(xì)剖美國國債的債權(quán)人結(jié)構(gòu),看看誰是美國這龐大的33.5萬億美元巨額債務(wù)的債權(quán)人?

美國國債的債權(quán)人結(jié)構(gòu)

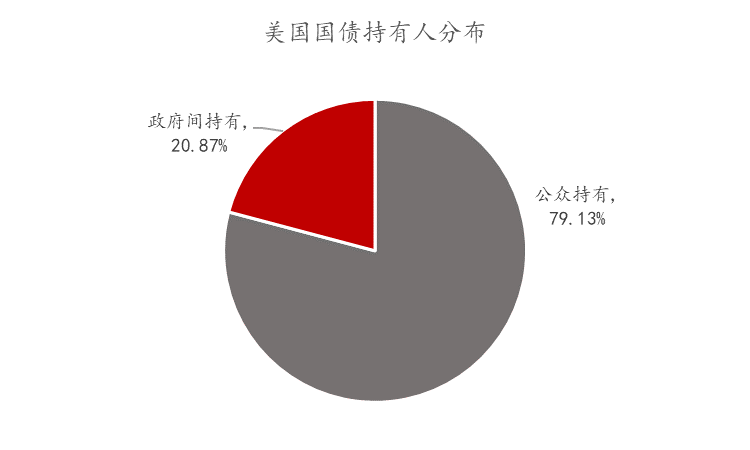

美國財政部將美國國債的持有人分為兩類。

一類是公眾持有人,個人、公司、州或地方政府、美聯(lián)儲、外國政府和美國政府以外的其他實體持有的所有聯(lián)邦債務(wù),屬于聯(lián)邦政府對外債務(wù),占美國國債總額的79.13%;

另一類是美國政府信托基金、共同基金和專項基金和聯(lián)邦融資銀行證券,以及政府賬戶持有少量可交易證券,屬于聯(lián)邦政府內(nèi)部債務(wù),占美國國債總額的20.87%。

資料來源:U.S. Treasury Monthly Statement of the Public Debt,2023年8月。

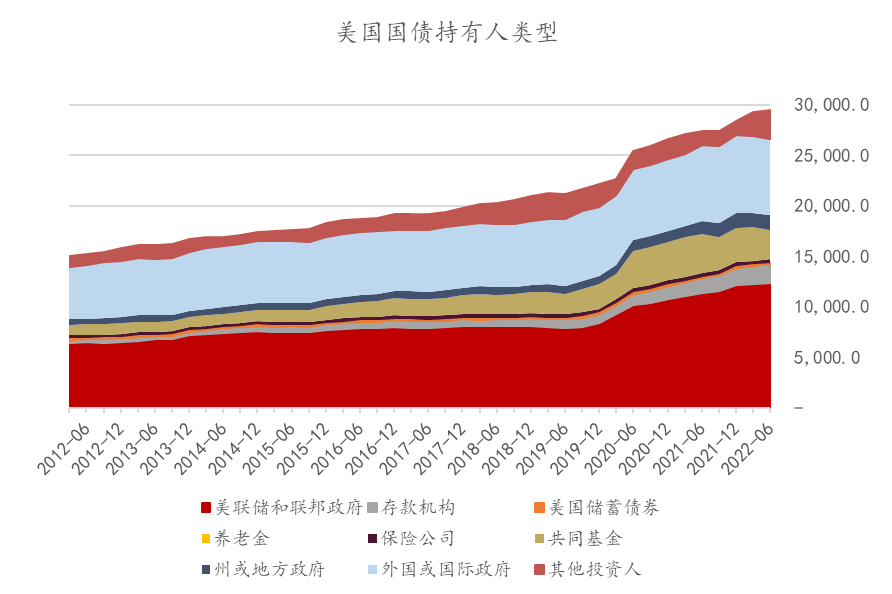

與許多媒體渲染的有所不同,美國國債持有量最大的占比其實來自美國國內(nèi),美聯(lián)儲和聯(lián)邦政府持有美國國債的比例一直維持在40%左右的水平。在過去十年中,外國政府的持倉占比從34%左右的水平下降至24%,持有占比實質(zhì)上在持續(xù)下降。

那么,為什么政府要欠自己的錢呢?美聯(lián)儲作為國家的中央銀行,并沒有投資美國國債的財務(wù)理由,增加美國國債作為主要資產(chǎn)來源于兩輪量化寬松。第一輪是次貸危機的沖擊,美聯(lián)儲先后通過增加購買MBS和國債來提高公開市場操作的力度,使得美聯(lián)儲的總資產(chǎn)從2008年初的9000億美元提升至2014年底的約4.5萬億美元。第二輪是新冠疫情的沖擊,美聯(lián)儲總資產(chǎn)由2020年初的4.2萬億美元大幅擴張到8.9萬億美元,目前縮表至7.98萬億美元。截至2023年10月18日,美聯(lián)儲持有美國國債4.92萬億,占其總資產(chǎn)的61.65%,其中短期國債、中長期國債(名義型)、中長期國債(通脹指數(shù)型)以及通脹補償(指通脹對通脹指數(shù)型中長期債券本金的調(diào)整量)分別占比為4.77%、85.53%、7.42%和2.27%。美聯(lián)儲持有的國債通常來自二級市場買入,而非一級市場投資。

而另一些政府機構(gòu),如社會保障信托基金(Social Security Trust Fund),則是因為獲得了超出它們支出所需的額外收入,相比于持有現(xiàn)金,它們更愿意投資與現(xiàn)金幾乎一樣安全的美國國債以獲得超額收益,在需要支出時,它們可賣出美國國債以獲得資金。

除此之外,在報告的美國國債持有人當(dāng)中,先鋒領(lǐng)航投資(Vanguard Group)、富達資產(chǎn)管理(Fidelity)和貝萊德基金(Blackrock)是持有美國國債量前三大的投資人,分別持有5259億、4615億和3143億美元的美國國債。這三家資產(chǎn)管理巨頭的總部分別位于美國賓夕法尼亞州、馬薩諸塞州和紐約。

資料來源:Treasury Bulletin December 2022, Department of the Treasury, Bureau of the Fiscal Service. 截至2022年6月。

誰是最大債權(quán)國?

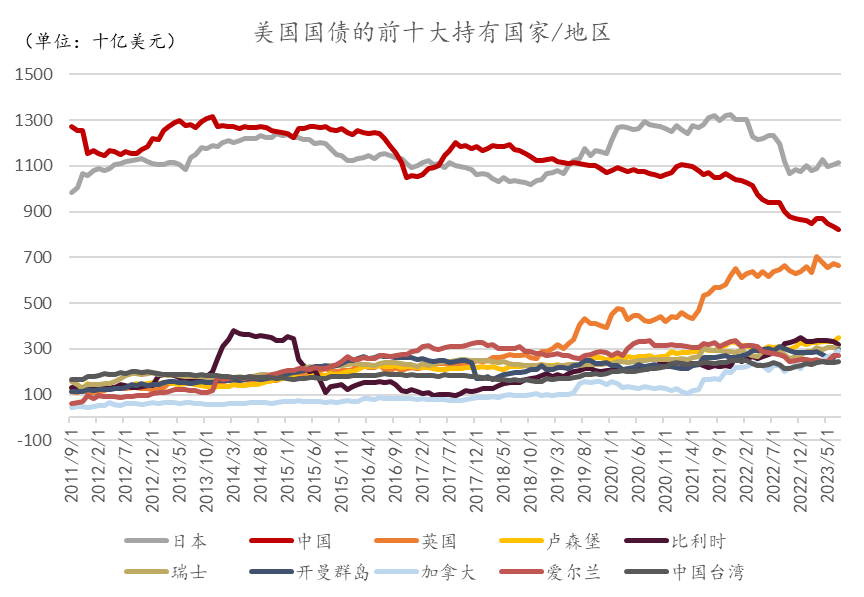

在占比約25%的外國政府/地區(qū)投資人中,日本和中國是美國的最大債權(quán)人,其后為英國、盧森堡、比利時和瑞士。截至2023年7月底,日本持有1.11萬億美元的美國國債,中國持有8218億美元,合計占外國政府/地區(qū)投資人持有總量的26%。

在過去十幾年中,中國在大部分時間都是美國的最大債權(quán)人,例外發(fā)生在2016年末,中國累計拋售1880億美元美債,創(chuàng)歷史最高紀(jì)錄,中國短暫地將“頭號債主”的交椅交給日本。自2019年來,中日兩國持有的美國國債絕對數(shù)值發(fā)生分化,中國開始持續(xù)減持美國國債,持有數(shù)量創(chuàng)2010年以來最低,而日本則持續(xù)增持,“頭號債主”的交椅正式讓位。

資料來源:U.S. Treasury Monthly Statement of the Public Debt,2023年9月。

作為美國國債的最大債主,中日兩國自去年以來整體也是拋售美國國債的,去年至2023年7月底,日本累計拋售了1883億美元;中國則累計拋售了2180億美元。在前十名持有美國國債最多的國家和地區(qū)中,英國、盧森堡、比利時、瑞士和加拿大仍在堅定地增持。同樣在這段時間內(nèi),上述國家分別增持了131億、221億、471億、175億和742億美元。

減持美國國債的新聞不絕于耳,但從數(shù)據(jù)上來看這并非前十大投資人的一致行動,更多程度上應(yīng)被理解為一種投資行為。

從我國的角度來看,我國在今年3月其實是增持了203億美元的美國國債,一方面是當(dāng)時的市場判斷美聯(lián)儲加息接近尾聲,美債收益率上升趨勢放緩,投資美債的收益可期;另一方面是當(dāng)時中國經(jīng)濟快速復(fù)蘇,市場樂觀預(yù)期認(rèn)為經(jīng)濟的基本面可以支撐匯率。當(dāng)然,可能也有中美關(guān)系緩和、為布林肯訪華做鋪墊等因素。

在短暫的增持之后,中國又持續(xù)減持美國國債,直至規(guī)模創(chuàng)下近14年新低。主因還是宏觀市場的變化使得中國在外匯儲備策略上進行了相應(yīng)的調(diào)整:美聯(lián)儲加息的進程沒有停止,美國通脹、就業(yè)以及零售銷售等數(shù)據(jù)持續(xù)強勢,美債收益率接連走高,減持美債可規(guī)避利率上行所帶來的資產(chǎn)減值風(fēng)險;我國的經(jīng)濟復(fù)蘇并不牢固,地產(chǎn)危機進一步蔓延,美聯(lián)儲加息和外資流出導(dǎo)致人民幣貶值壓力增大,拋售美債換取美元可一定程度上緩解人民幣的匯率壓力。在減持美元的同時,我國將儲備資金投向了黃金等非美元資產(chǎn),黃金持有量從年初的6512萬盎司增加到了9月底的7046萬盎司。

雖然美國借助“美元霸權(quán)”在擴張美債規(guī)模,讓全球各國都共同承擔(dān)債務(wù)風(fēng)險,市場或早或晚會難以消化不斷增長的美國國債供應(yīng)量。但仍不可否認(rèn)的是,在當(dāng)下的全球金融市場,美國國債作為全球最具流動性的“無風(fēng)險”資產(chǎn),仍然發(fā)揮著錨的作用。因此,理解美國的“債主”,更多應(yīng)從投資意義上來判斷。

(作者鐘倩為某大型股份制商業(yè)銀行境外債券交易員,譯著《中國縱橫》由四川人民出版社出版。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司