- +1

欠債大國美利堅

作者:張瀟逸

上周,美國的三號人物——眾議院議長麥卡錫被罷免!導火索是他領導的眾議院通過了臨時預算案,防止了美國政府關門。為什么世界最強大的美國,政府預算卻難產?原因之一是美國債務上限問題!

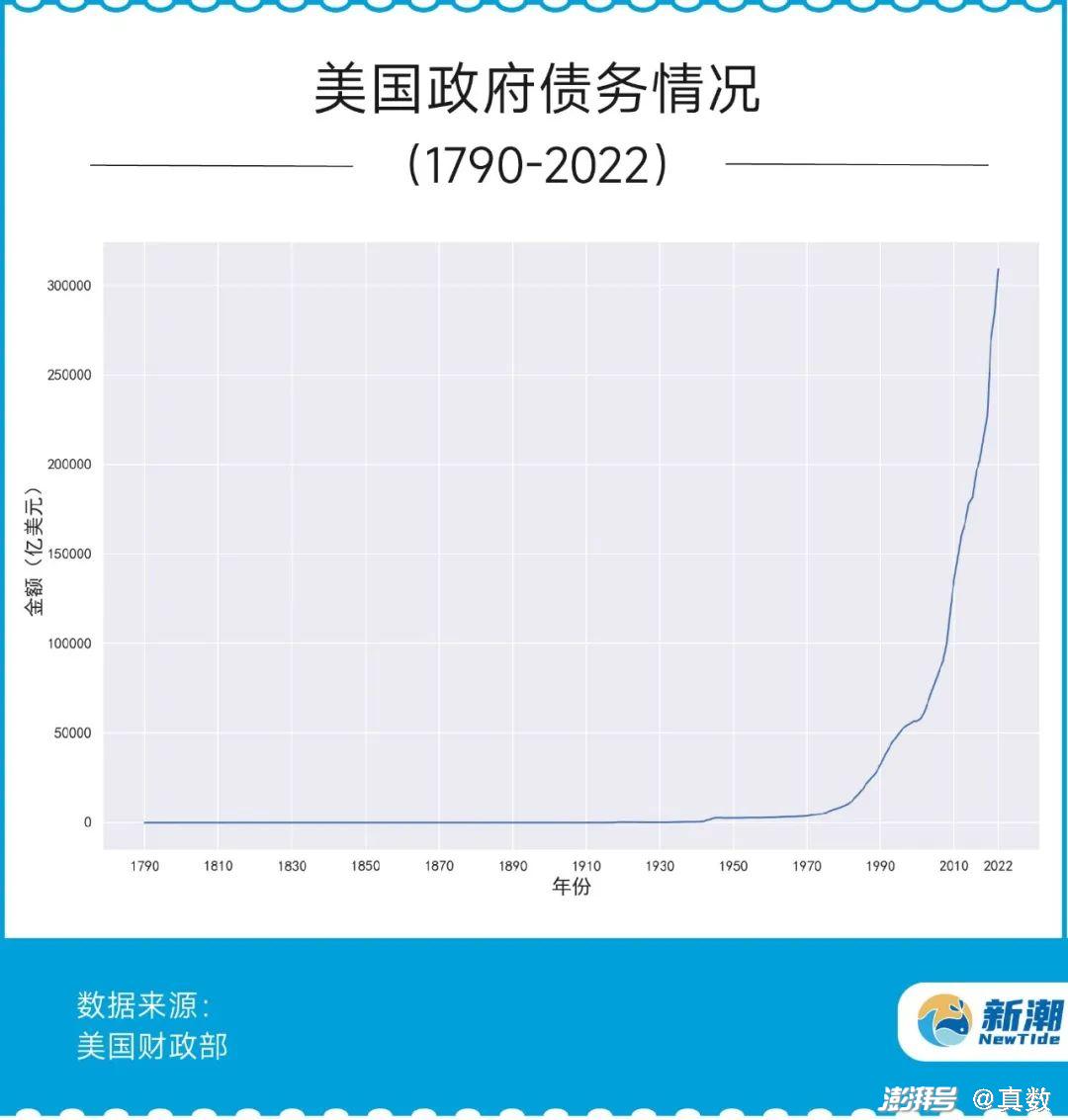

根據美國財政部的數據,2022年美國政府的債務達到30.9萬億美元,是當年GDP的1.21倍,攤到每個美國人頭上約9萬美元。如果把這個規模龐大的數字變成100美元面額的紙幣,前后拼接,能繞地球赤道約11566圈。與此同時,2022年美國政府需要償還的國債利息為4.76萬億美元,超過了當年軍費的一半。

中國有句俗語“債多不愁,虱多不癢”,美國政府怎么欠了這么多債?

美國政府為什么會欠債?

可以這么說,美國是建立在債務上的國家。追溯歷史,從獨立戰爭開始,美國聯邦議會就開始欠債。

打仗燒錢,打完還錢(1790-1932)

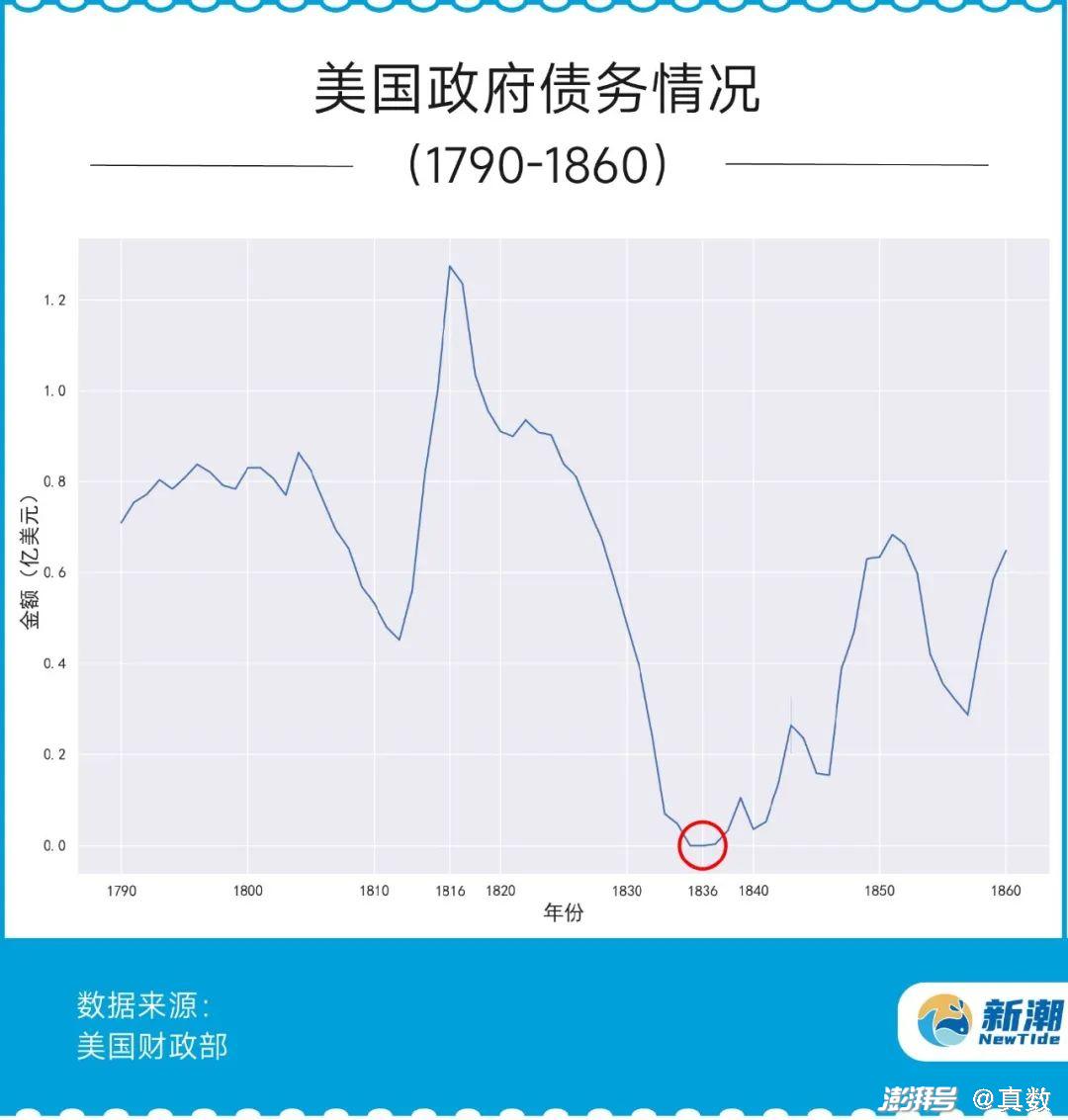

到獨立戰爭結束時,美國邦聯議會欠下大量債務,拖欠軍隊津貼甚至差點引發兵變,靠華盛頓催人淚下的演講暫時化解危機。在當時美國松散的體制下,邦聯議會沒有向人民直接征稅的權利,只有“祈求”各州幫忙分擔債務。1786年,邦聯議會向各州發出 380 萬美元“賬單”,最后只收到 663美元。因此,還債成了建立強大的聯邦政府的主要動因之一。1787年,國會通過了制憲會議提交的《美利堅合眾國憲法》,獲得財政主導權,包括征稅的權利。

1803年到1811年,來自海關的豐厚收入,加上杰斐遜和加勒廷保守的財政政策,美國債務減少了近一半,截至1811年達到4520萬美元。1812年至1815年與英國的戰爭使總債務在1816年達到1.27億美元的新高峰,但在戰后這一數字急劇下降。到1834年底,全部債務已經償還,之后兩年美國進入了史上僅有的無債務階段。1837年后,用債務彌補赤字的做法以及美墨戰爭,使債務有所增加,但從此到1860年期間,債務從未超過7000萬美元。

南北戰爭期間(1861-1865),在林肯領導的北方政權經濟拮據之時,銀行家杰·庫克向他提出了一套改良國債的方案。與之前面向機構投資者的大額債券不同,這套方案將小額國債賣給普通人,再加上得力的宣傳攻勢,北方政府籌集到了足夠的戰爭經費,但這也使得美國政府的債務一路飆升,在1866年達到28.5億。1880年至1893年期間,美國政府預算連續13年保持盈余,西部地區的關稅和土地銷售收入,與歷任財政部長在市場溢價購買證券的政策,使債務持續下降。

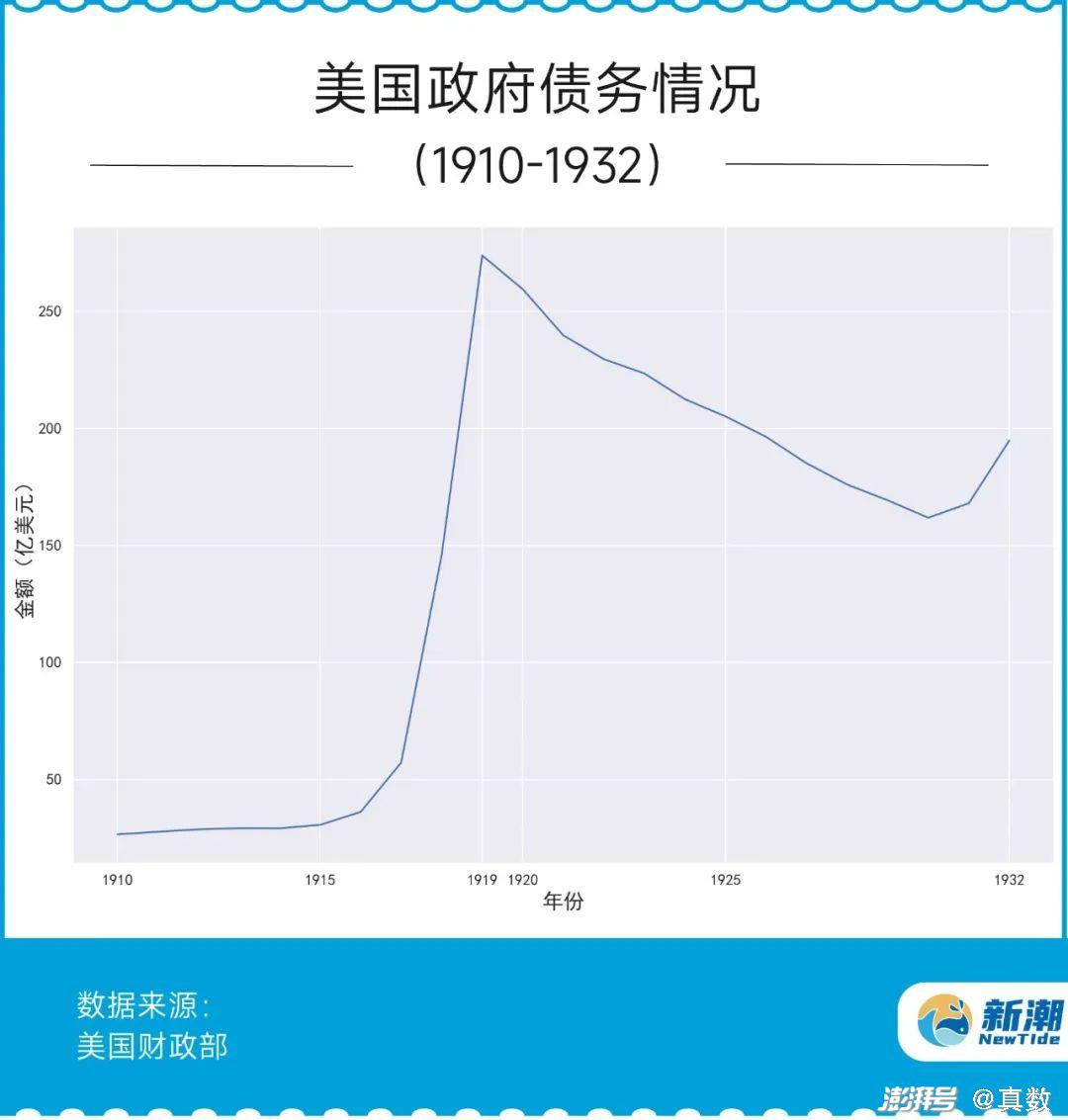

美國國債的第二次數量級增長是在第一次世界大戰期間,在新成立的美聯儲的幫助下,財政部舉辦了四次自由貸款活動(Liberty Loan drive)和一次勝利貸款(Victory Loan drive)活動,還推出儲蓄證書與節儉郵票(Thrift Stamp)以吸引小投資者。一戰結束后的 11 年里,美國政府平均每年償還債務近 9 億美元,1930 年債務降至160多億美元的低點。

通過上面的數據,我們可以發現這樣一個規律:戰爭幾乎主導了這一時間段美國政府債務的增長,而戰爭結束后,政府又會致力于還債。這是傳統的自由主義經濟觀點的體現,那時的官員基本上遵循公共債務管理的傳統規則,追求平衡預算并盡快償還債務。

使勁借債,寅吃卯糧(1932至今)

縱觀美國1790年至今的債務數據,我們會發現,比起美國當今的債務,20世紀40年代之前的美債,幾乎可以忽略不計。為什么近80年來美國國債增長速度如此之快?

這要從1932說起,這一年的年底,富蘭克林·羅斯福在總統大選中勝出,從那一刻起,美債命運的齒輪開始轉動……

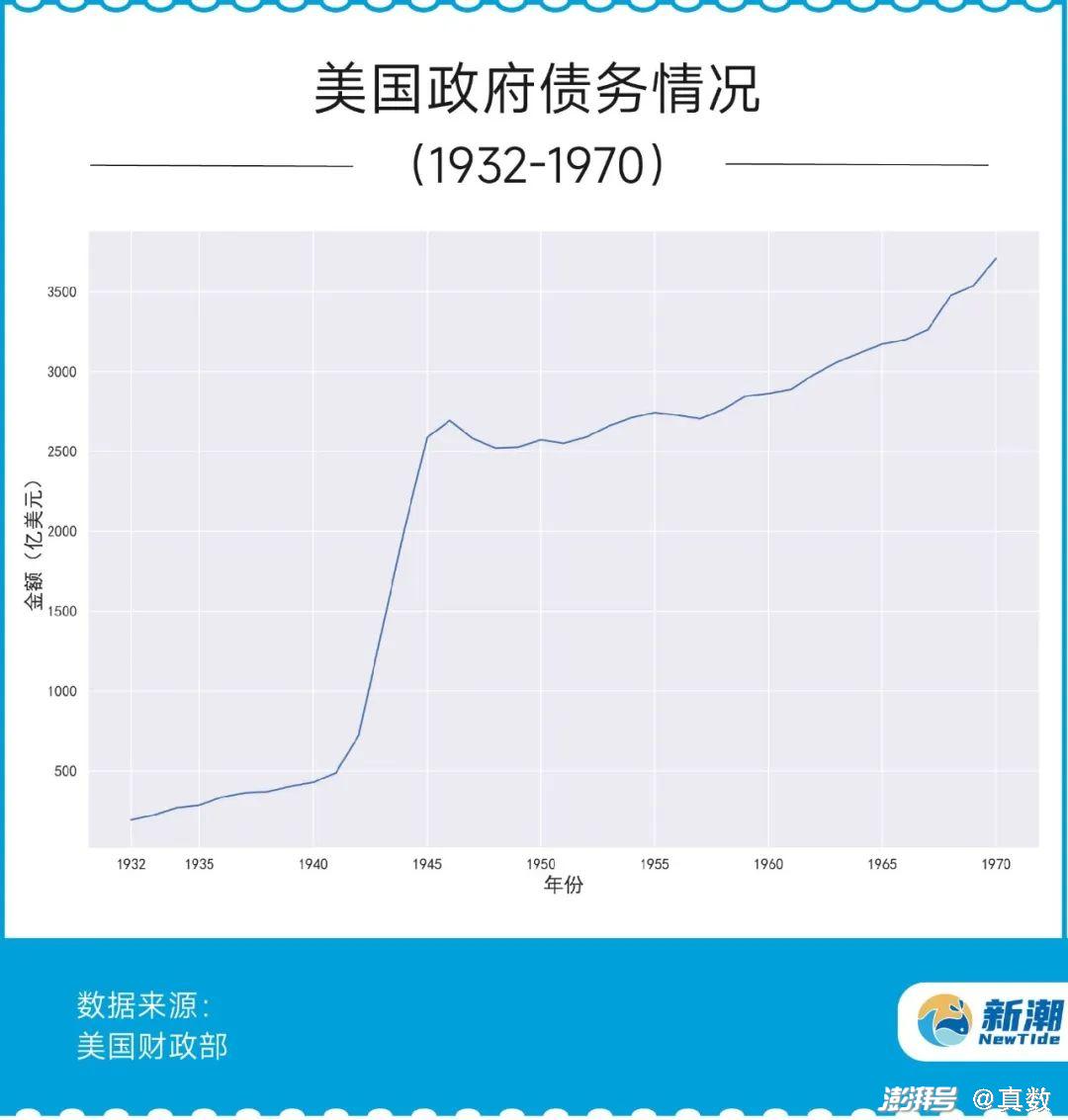

羅斯福上臺之時,美國正陷入前所未有的經濟危機之中。與此前領導人持有的“經濟周期是自然現象,必須忍受危機”的觀點不同,一種新的觀點出現,并主導美國財政政策幾十年。“新經濟學”(后來被稱為凱恩斯主義)認為,在經濟衰退期間,政府可以通過降低稅收、增加政府支出和擴大貨幣供應來刺激經濟,從而抑制經濟下行周期。與這種觀點相似,羅斯福嘗試通過赤字支出來拉動經濟擺脫蕭條,并通過創建公共工程計劃和其他項目來刺激就業。

羅斯福上臺第一年創造的預算赤字,幾乎是上一任總統最后一年的六倍。二戰后,美國債務達到2694.22 億美元。1960年肯尼迪政府上臺后,凱恩斯主義在政府“全面開花”,經濟刺激政策被直接用于經濟上行周期,導致赤字不斷擴大。里根和布什都頒布了減稅政策,債務的增速達到歷史最快。伊拉克戰爭與阿富汗戰爭、2008年金融危機與2020年新冠疫情大流行,進一步促進美國債務增長,后兩者促使國會采取了數萬億美元的全面刺激措施。

不過美國政府的借債會受到國會的限制。除丹麥外,美國是目前唯一通過法律對其國債設定具體貨幣限額的國家。1917 年前,美國政府每次需要借款時,都要獲得國會授權,由國會決定債務期限、利率和具體用途等。一戰期間,為提高國家機器靈活性,國會在 1917 年9月通過了《第二次自由債券法案》 (Second Liberty Bond Act),決定授予政府一攬子關于借款的權限,條件為聯邦政府(不包括地方政府)的總借款量小于已有的數量限制。此后國會又給不同種類的債務設定上限,但這項措施在1939年廢止,美國政府債務的總體限制制度正式形成。

自1960年起,美國已經提高或暫停債務上限81次,從來沒有出現過債務違約現象。1995年、2014年雖然債務超出上限,但當時實行了債務上限暫停政策。債務上限有時也會成為美國兩黨斗爭的籌碼。如1995年,共和黨利用拒絕提高債務上限的威脅,要求政府削減支出,導致政府關門,這場風波最后以兩黨達成適度削減開支與增加稅收協議結束。2013年,共和黨人再次利用債務上限反對奧巴馬的醫保法案,導致政府關門16天。

美國為什么敢借這么多錢?

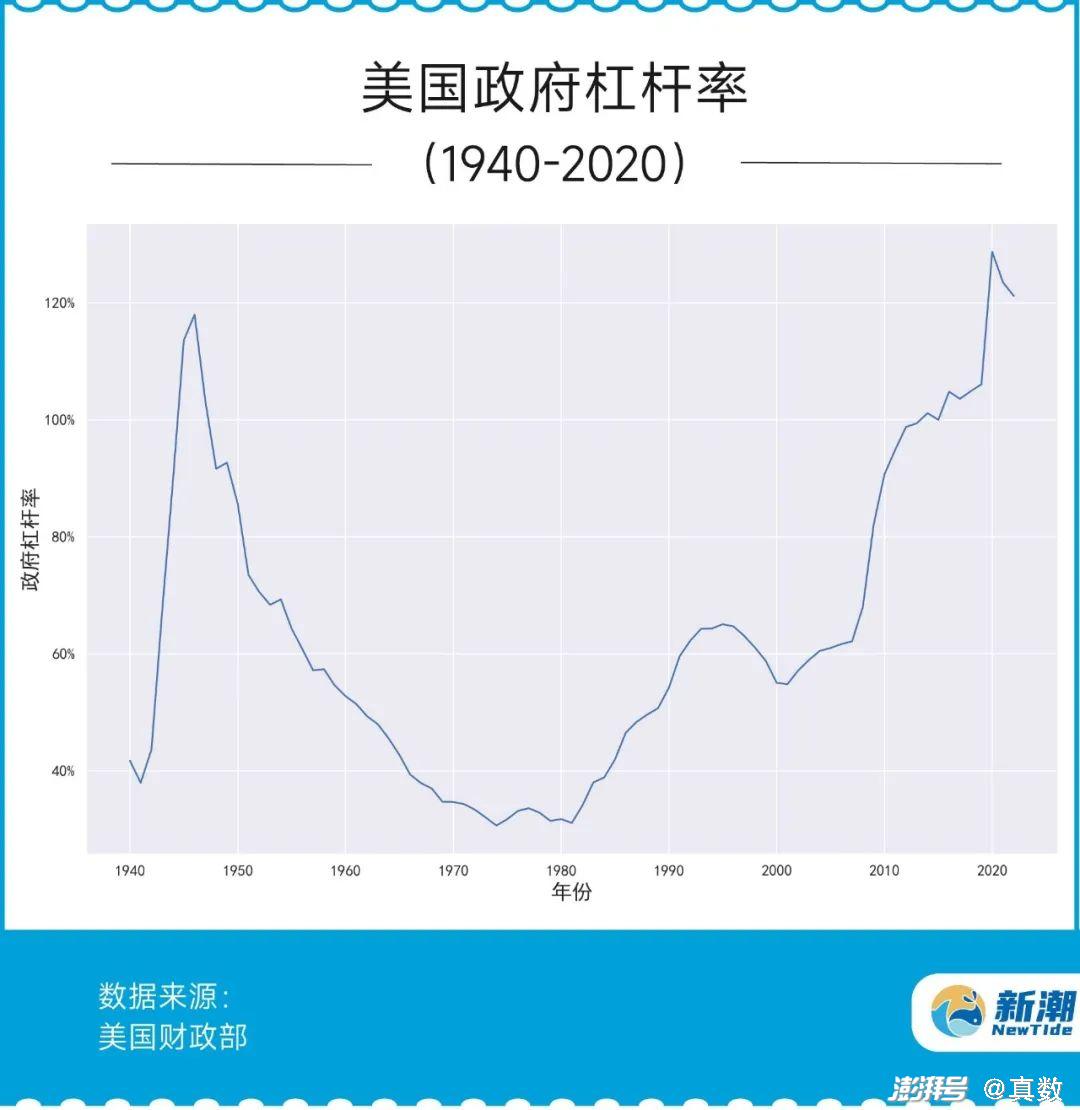

從前文我們可以看到,發行國債是彌補財政赤字、刺激經濟增長的重要手段,但如果償債能力不足,就有經濟崩潰的風險,如同一個人還不上錢,又缺乏收入,最后只能陷入借新錢還舊賬的困境。政府債務與GDP的比值(又稱政府杠桿率)可以表現一國償還債務的能力,這個比值越低,償債能力越高。戰后美國提高債務的做法,在一段時間內有力地刺激了經濟增長,提升了還債能力。2000年后美國政府杠桿率大幅上升,2013年突破100%,目前已經超過了120%。根據標準普爾的計算,2022年6月全球政府杠桿率為102%。

一國的債務可以分為內債和外債,前者是政府欠本國投資者的錢,后者是對外國投資者的負債,根據美國財政部的數據,截至2023 年 1 月,美國有7.4萬億美元外債,約占債務總額的 24%。那么問題來了,為什么有些國家要買美國的債券,買點別的不好嗎?

美國債券受到國際市場青睞的原因是其安全性與相對高利率。風險評級機構標準普爾將各個國家或地區的長期債券的信用劃分為21個等級,美國是僅次于最高等級AAA的AA+級。目前美國十年債券收益率為3.965%,評級等于或高于美國、且該類債券收益率比美國高的國家只有澳大利亞(AAA,4.016%)、新西蘭(AA+,4.785%)。

近十年來(2013-2023),對比黃金,美元已經貶值32%,打個比方,2013年的10萬美元可以換2.37千克的黃金,而到了2023年只能換1.59千克。因此,美債還有不得不買的理由,美元作為國際上幾乎唯一的通用貨幣,各個國家都會儲存足夠的美元作為外匯儲備,為了抵抗通貨膨脹,債券也成為其他國家理財的重要選擇。但是,買債券并不能完全抵消美元貶值的影響,假設這十年間的美債收益率穩定在3%(事實上大部分時間低于3%),還是用10萬美元在2013年買美國國債,則10年之后連本帶利是13萬,能換到2.06千克的黃金,還是低于之前的2.37千克。

因此,美國可以借助龐大的美元債券市場,“鎖定”或“吞噬”各國所累積的龐大外匯儲備,這些儲備絕大多數又會回到美國債券市場,成為其彌補赤字和軍費的資金。同時,美國憑借美元的國際通貨地位,可以發行大量美元來購買他國商品或勞務,或者進行對外直接或間接投資,在美元長期貶值的情況下,這些具有實際價值的產品又會變得不值錢。這便是美國依靠貨幣收割全球財富的兩種方式。

法國前總統戴高樂曾說:“美國享受著美元所創造的超級特權和不流眼淚的赤字,它用一錢不值的廢紙掠奪其他民族的資源和工廠。”

美國用金融手段收割全球財富的后果是“虛擬資本”(如債券等金融資產)的不斷膨脹與實體經濟的持續衰落。現階段的美國,金融行業相對于實體經濟更加有利可圖。2022年,美國金融、保險、房地產和租賃行業的增加值占GDP的20.2%,制造業增加值僅占11%;而1980年前,后者的數字是30%以上。歸根到底,以制造業為主的實體經濟才是能創造出具有實際價值產品的產業,是虛擬經濟存在和發展的基礎,美元的最終支柱是美國的實體經濟。虛擬經濟的過度生長會滋長泡沫經濟,市場充溢著買漲不買落的投機氣氛,但當預期的增長沒有出現時,投資者就會一哄而散。

從理性的角度講,應該借多少錢,要建立在自己能賺多少錢的基礎上。從奧巴馬政府開始,美國政府開始引導制造業回流美國,特朗普也提出“買美國貨,用美國人”的口號,2022年拜登政府通過的《通脹削減法案》《芯片與科學法案》,也是為促進美國的再工業化。

根據美國財政部數據,一年來(2022年7月至2023年7月),外國官方持有的美債規模從38950億美元下降到37604億美元,美債前兩名持有者日本、中國也分別減持1182億美元與1174億美元,而中國持有的美債規模,已創2009年5月以來歷史新低。“去美元化”在全球范圍內出現。

參考資料

[1]鄭戈.美國財政憲法的誕生[J].華東政法大學學報,2015,18(03):22-38.

[2](美)布林克利著. 美國史 1492-1997[M]. 2009 p211-214

[3]劉家瑋著. 全民眾籌 社群經濟下的眾籌革命[M]. 2016 p44-46

[4]Ratchford, B. U. (1947). History of the Federal debt in the United States. The American Economic Review, 131-141.

[5]Noll, F. (2004). The United States Public Debt, 1861 to 1975. EH. Net Encyclopedia, edited by Robert Whaples

[7]高偉著. 國際金融危機40年解析[M]. 北京:中國發展出版社, 2018.04. p201

[8]https://web.archive.org/web/20110816184714/http://freegovreports.com/index.php/finance/193-a-brief-history-of-the-us-federal-debt-limit

[9]https://www.spglobal.com/en/research-insights/featured/special-editorial/look-forward/global-debt-leverage-is-a-great-reset-coming

[10]http://www.worldgovernmentbonds.com/

[11]https://www.gold.org/goldhub/data/gold-prices

[12]程恩富,夏暉.美元霸權:美國掠奪他國財富的重要手段[J].馬克思主義研究,2007(12):28-34.

[13]曹鐘勇著. 貨幣·國家·世界[M]. 北京:中國鐵道出版社, 2014.12.

[14]傅云威,宿亮. 刷爆的“信用卡”:起底美國債務危機[N]. 新華每日電訊,2023-05-30(007)

[15]Bureau of Economic Analysis

[16]李曉西,楊琳.虛擬經濟、泡沫經濟與實體經濟[J].財貿經濟

,2000(06):5-11.DOI:10.19795/j.cnki.cn11-1166/f.2000.06.001.

[17]李凌云.從美元霸權到美元危機的歷史與邏輯[J].南方金融,2010(03):49-52+79.

指導老師 | 白凈

編輯 | 寧沙

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司