- +1

來論|10年期美債收益率攀至多年高位,但最佳上車時機或未到

進入10月,10年期美債收益率再度跳升,最高至近4.9%,為2007年8月份以來的最高,而很多市場機構則預期10年期美債收益率還將進一步升至5.0%上方,同時美債收益率曲線進一步熊陡(收益率上升且長端升幅更多),但對于美債曲線變化的原因,市場并未形成共識。

圖1:7月美聯儲加息后美債收益率曲線的變化情況

數據來源:Wind

鑒于對美債收益率上升的成因仍處在不斷認知過程中,因此,準確把握美債收益率的后期走勢是十分困難的,但有3個變化需關注。

首先,本次10年期美債收益率打破了美聯儲加息尾聲期的經驗規(guī)律。

以美聯儲歷次最后一次加息時間為觀察基點日,觀察該日的前6個月與后12個月期間10年期美債收益率的變化情況,在過去6次加息周期結束后,10年期美債收益率均較加息期間與加息結束日的水平持續(xù)降低,最大降幅接近300BPs。尤其是在2006年12月至2007年9月美聯儲實施“更高、更長”的限制性利率政策期間(加息與降息間隔長達近15個月,為該間隔均值與中位數的2倍),10年期美債收益率同樣也是持續(xù)走低的。

顯然這一次打破了以往的經驗規(guī)律,7月27日美聯儲將政策利率提高至【5.25%,5.50%】至今保持不變,當日10年期美債收益率收盤在4.01%,之后10年期美債收益率一路攀升,最高升至4.9%附近,收益率提高了90BPs。

圖2:歷次美聯儲加息尾聲期10年期美債收益率的變化情況

數據來源:Wind,美聯儲

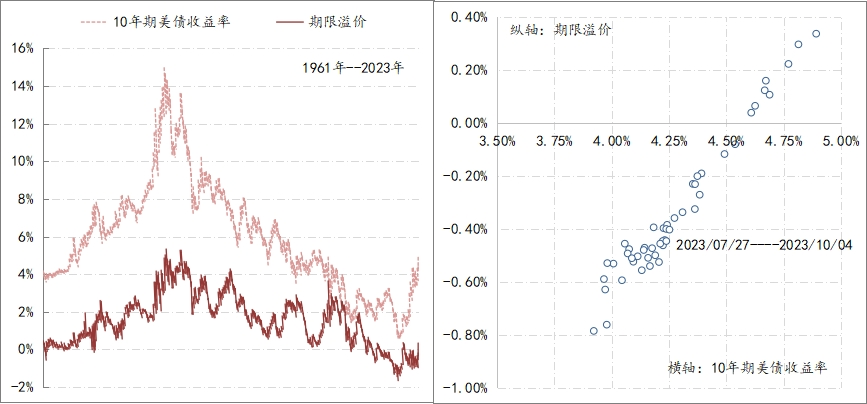

其次,近期推動10年期美債收益率主要源自期限溢價的提高。

鑒于長期限國債收益率主要是由兩部分組成,分別為對短期國債收益率的預期與國債期限溢價。其中,短期國債收益率與政策利率相關,而期限溢價則是投資者為承擔利率在債券有效期內可能發(fā)生變化的風險而要求的補償,實際就是投資者對未來可能面臨不確定性的定價。按照紐約聯儲模型的估算,近期10年期美債收益率的上升主要源自期限溢價的增加,例如,7月27日以來,10年美債收益率累計提升至90BPs,同期期限溢價不僅由負轉正,且累計提升了108BPs,由-0.8%提升至0.3%以上,而相應10年期美債收益率里隱含的利率預期實際上還是下降的,降幅近20BPs,此變化與本輪加息周期前期是截然不同的,之前美債收益率主要是由加息預期推動的上升。

圖3:10年期美債收益率與期限溢價走勢

數據來源:紐約美聯儲

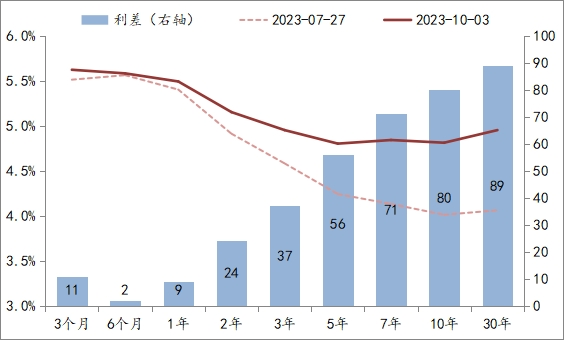

第三,美債收益率曲線倒掛扭轉期超出以往。

雖然近期10年期美債收益率上升地很快,相應自去年10月中下旬開始倒掛的美債曲線同步快速扭轉,倒掛深度由-165BPs扭轉至-85BPs,扭轉幅度80BPs,可見曲線的扭轉主要是10年期美債收益率的上升所致。但如果與以往美債曲線倒掛及扭轉相比,本次美債曲線的倒掛深度和時長均超過了以往,相應對金融機構資產負債表造成的負面沖擊也超過了以往,而今年3月份硅谷銀行破產引發(fā)銀行業(yè)危機的主要觸發(fā)因素就是利差倒掛。

圖4:10年期美債與3個月期美債收益率利差變化

數據來源:Wind

基于上述三個觀察,目前我們對于美債市場的認識主要有2點:

1.在期限溢價推動下,10年期美債收益率的上升態(tài)勢還將保持。盡管10年期美債的期限溢價已經由負轉正,但依然大幅低于150BPs的歷史均值與中位數,而且從歷史數據來看,期限溢價多數時間都為正值,2015年以來的負值狀態(tài)并非常態(tài)。鑒于美國經濟著陸方式、美國財政持續(xù)性以及地緣政治對全球供應體系的干擾等因素均對未來市場造成不確定性困擾,由此必然帶來期限溢價的持續(xù)上升(對于不確定性的補償),而在美聯儲釋放出明確的降息信號之前,10年期美債的利率預期尚不會大幅回落。因此,綜合期限溢價與利率預期,10年期美債收益率的上升態(tài)勢還將保持。

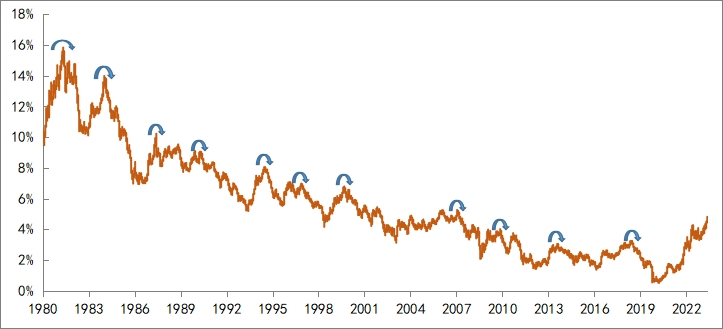

2.觸發(fā)10年期美債收益率扭轉的因素可能要來自經濟或市場的壞消息。

在過去40余年利率下行周期中,10年期美債收益率出現逆轉多數情況是因為經濟運行變差或者市場出現危機。例如:上世紀80年代初期的美國銀行業(yè)危機、1987年股災、1990年經濟衰退、1994年墨西哥比索危機、亞洲金融危機、網絡泡沫、2008年全球金融危機、歐債危機、美聯儲貨幣政策轉向觸發(fā)的Taper沖擊以及2018年股災等。

圖5:10年期美債收益率轉向的情況

數據來源:Wind

當前地緣政治、逆全球化等因素依然影響著全球供應體系恢復進程,而全球加息潮導致的金融條件緊縮的影響未完全顯現,重債國的脆弱性還在持續(xù)上升,在這些因素疊加影響下,全球經濟運行和市場的潛在風險是在積累,那么這一次觸發(fā)美債收益率走勢的恐怕還是來自經濟、市場的壞消息。

綜上,對于投資者而言,當前持有美元現金或短期債券,可能要比持有權益、長期美債安全,換而言之,盡管10年期美債收益率已經攀升至多年的高位,但還未到上車的最佳時機。

(作者單位為中國建設銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司