- +1

連虧三年,找鋼網擬借SPAC在港上市,能成嗎?

作者/星空下的栗子

編輯/菠菜的星空

排版/星空下的冰激凌

時隔五年,找鋼網再度向港股發起沖擊。這次IPO備受關注是因為“借殼”(SPAC)。

8月31日,特殊目的收購公司(Special Purpose Acquisition Company,SPAC)Aquila(全稱:Aquila Acquisition Corporation,07836.HK)發布公告稱,將與找鋼網(全稱:找鋼產業互聯集團,也稱為目標公司)簽署業務合并協議,交易后找鋼網作為繼承公司在港交所上市。同日,找鋼網向港交所遞交了《招股書》。

如順利,找鋼網或將成為第一家通過De-SPAC方式在香港上市的公司。相比傳統的借殼上市,這種交易方式可以在合并上市過程中同步通過PIPE(Private Investment in Public Entities,即私募基金投資于已上市公司)融資。

2012年成立,總部位于上海的找鋼網是一個B2B平臺,主要為鋼材企業提供交易撮合、物流和金融等服務。創始人王東持有14.5%的股份和56.2%的投票權。

找鋼網業務模式 摘自《招股書》

從成立之初,找鋼網就是一級市場的寵兒。2012年至2018年,找鋼網共進行了6輪融資,紅杉、經緯、IDG等一線投資人紛紛加持,累計融資額約達25億元。2016年,央視主持人郎永淳也加盟了找鋼網,令這家公司備受矚目。

2018年,找鋼網沖刺港股并通過了聆訊,但卻在2019年主動中止了上市。郎永淳隨后也離開。2018年之后,找鋼網沒有再從一級市場融過資。

此次,帶著De-SPAC高調重回大眾視野,找鋼網交易的具體安排如何?其經營業績又怎么樣呢?

一、通過De-SPAC交易上市,估值100億港元

此次交易中的SPAC公司Aquila其實并無實質業務,是由招銀國際和AAC Mgmt Holding Ltd聯合發起,并于2022年3月18日完成發售,通過發行A類股票合計募資約10億港元。

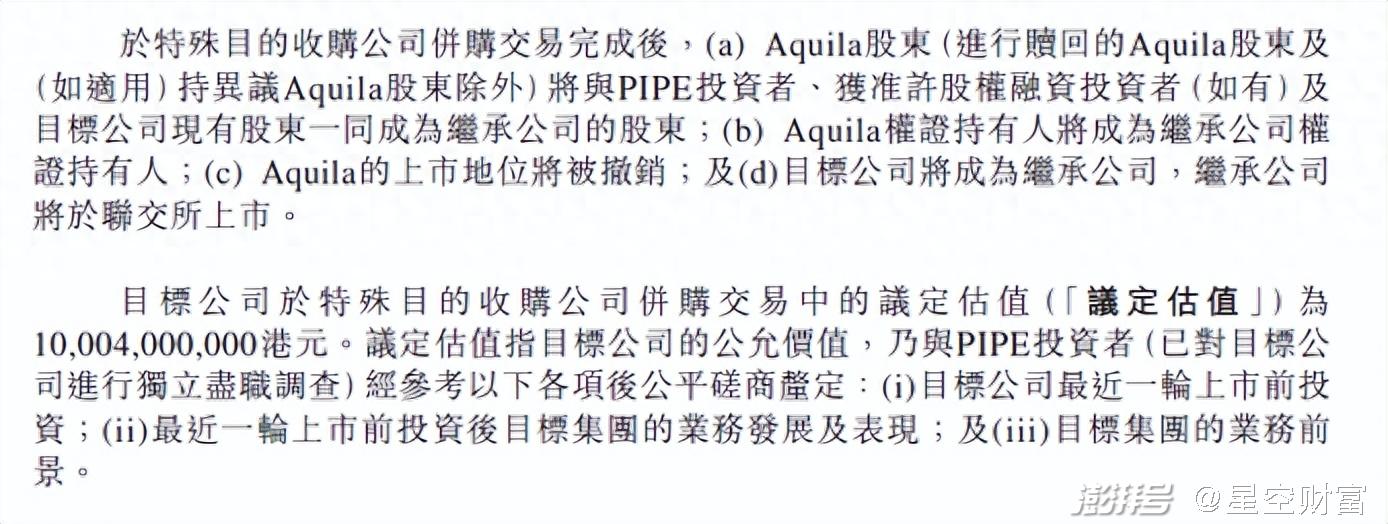

根據《招股書》,此次Aquila與找鋼網并購完成后,Aquila的股東將成為找鋼網的股東,Aquila成為找鋼網的全資附屬公司。同時,Aquila的上市地位被撤銷,找鋼網作為繼承公司將于港交所上市。當然,找鋼網仍需向港交所提交上市申請。

交易安排 摘自《招股書》

此外,這次并購交易的估值為100.04億港元,這一估值為與PIPE投資人協商后確定。

PIPE是De-PACK交易中非常重要的資金來源,有點類似定向增發。按照港交所的要求,PIPE金額需要達到公司估值的7.5%,且目標公司投資額的至少50%需來自至少3名機構投資者,每家資產管理總值不低于80億港元。

根據《招股書》,Aquila及找鋼網已與10名PIPE投資者訂立PIPE投資協議。這些PIPE投資者包括了徐州臻心、渝隆集團、東方資產管理、托克香港、四川璞信、寧海真為、許昌產業投資、上海昊遠、Gold Wings Holdings Limited及鄭州誠信。根據相關協議,PIPE投資所得款項總額將為6.053億港元。

除了PIPE投資人,還有一類獲準許股權融資投資者。根據《招股書》,自業務合并協議日期起至生效時間止,Aquila及找鋼網可與投資者訂立格式與PIPE投資協議大致相同的獲準許股權認購協議,總認購金額最多為10億港元。

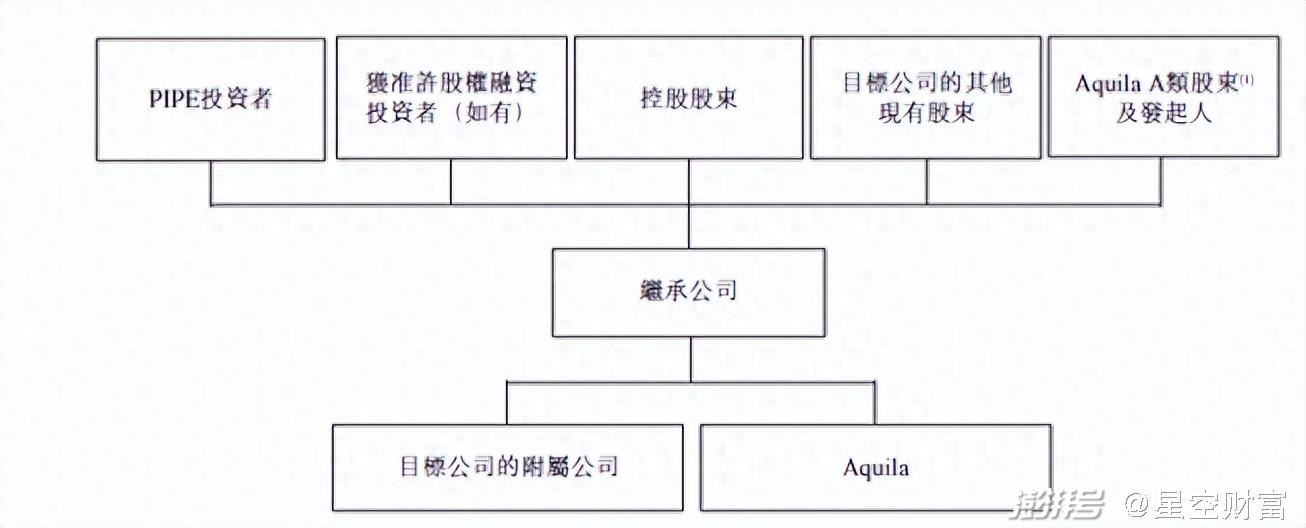

本次交易交割后,找鋼網將有五類股東,分別為PIPE投資者、獲準許股權融資投資者、控股股東、找鋼網現有股東,以及Aquila的A類股東及發起人。需要注意的是,在股東特別大會批準這次交易之前,Aquila A類股東擁有對全部或部分股份的贖回權。

交割后公司結構 摘自《招股書》

如果交易成功,找鋼網可以獲得PIPE融資額及Aquila托管賬戶合計約16億港元的融資(假設Aquila A類股東不行使贖回權)。這在今年的融資環境下,還是非常不錯的。

不過,打鐵還要自身硬。雖然找鋼網在資本市場上長袖善舞,但其自身仍沒有解決虧損的難題。

二、不賺錢,根本不賺錢

根據灼識咨詢,按2022年在線鋼鐵交易噸量計,找鋼網是全球最大的三方鋼鐵交易數字化平臺。

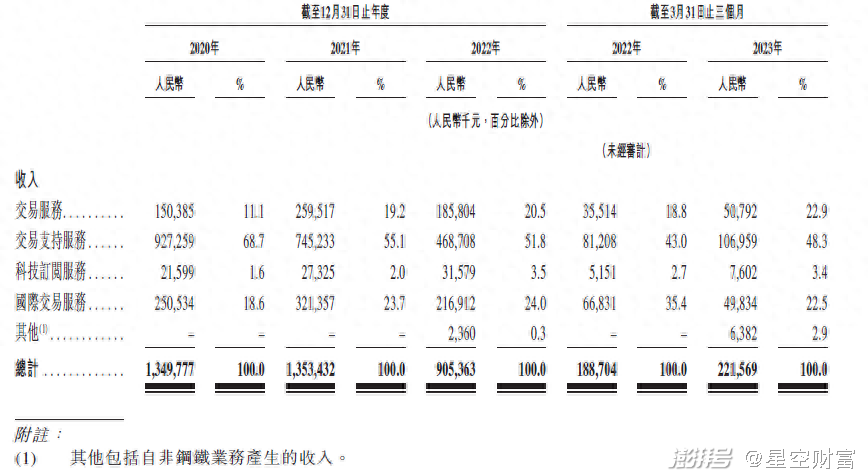

截至2023年3月31日,找鋼網的數字化平臺連接了超過16.7萬名的注冊買家和超過1.1萬名賣家。2022年的GMV由2018年的349億元增至1621億元,復合年增長率達46.8%。

然而,找鋼網的收入并未表現出與GMV一樣迅猛的增速。2021年,找鋼網的收入為13.5億元,相比2020年僅增長了0.27%。而2021年的GMV為1872億元,較2020年GMV 1226億元增長了52.7%。

2022年,找鋼網實現營收9.05億元,相比2021年下降了超3成。根據《招股書》,這主要是疫情的影響。2022年,交易買家的數量由2021年的3.08萬減至2.85萬;GMV也由2021年的1872億元降至1621億元。

收入 摘自《招股書》

除了收入增速并不性感外,更令人擔憂的是找鋼網一直深陷虧損的泥潭。

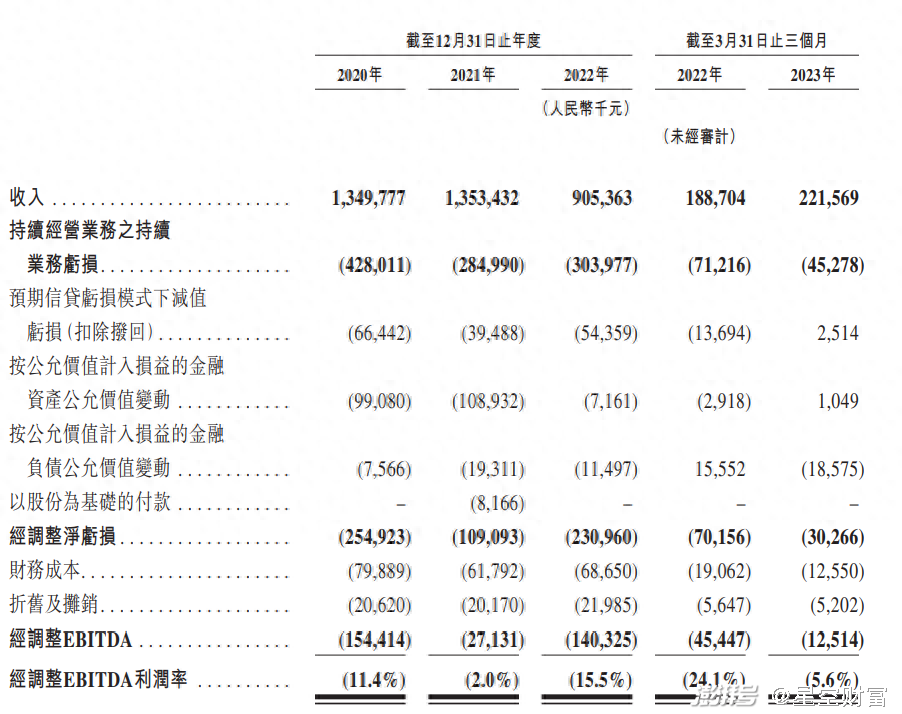

2020年至2022年,找鋼網經調整的凈虧損分別為2.55億元、1.1億元和2.3億元,三年累計虧損近6億元。近3年及本年一季度,凈虧損率在8.1%-25.5%。

經調整凈虧損 摘自《招股書》

其實,找鋼網的毛利率是在逐步改善的。2020年至2022年以及2023年第一季度分別為 15.4%、25.5%、25.4%及32.3%。那么,為什么找鋼網還一直不能盈利呢?筆者通過《招股書》發現,這主要是由于費用率高導致。

首先,為了確立品牌知名度和拓展營銷渠道,找鋼網的銷售及營銷開支一直在攀升。2020年至2023年一季度,銷售及營銷開支占比從15.3%逐年上升至28.6%。截至2023年3月31日,找鋼網專門設立的銷售及營銷團隊共有400名員工,并在買家所在的主要城市設有超過30個本地服務站點。

其次,找鋼網的研發開支和行政開支占比近年來也沒有明顯的下降。最近三年及今年一季度的占收比合計在13%-17%。

所以,即便毛利率提升了,找鋼網仍難以盈利。

僅僅靠規模和用戶數,但并不賺錢的項目已經越來越不香了。找鋼網此番上市之后究竟投資者有多買賬恐怕還要過段時間才能見分曉。特別是,今年以來鋼材市場仍未回暖,面臨結構性調整的挑戰。

三、鋼鐵行業景氣度未回升

今年上半年,由于下游市場需求增長乏力、價格下行壓力大等,鋼鐵行業效益出現下滑。

中鋼協重點統計會員企業營業收入同比下降5.56%,利潤總額同比下降68.8%,平均銷售利潤率同比下降2.1個%。

截至8月31日, A股37家鋼鐵企業上半年合計實現營業收入11230.58億元,同比下降7.86%;合計實現歸母凈利潤62.35億元,同比下降80.71%。

其中,24家普鋼(普通鋼)企業上半年合計實現營業收入9524.81萬元,同比下降9.45%;合計實現歸母凈利潤24.69億元,同比下降89.8%。普鋼企業的上游成本下降有限,下游價格大幅下跌,從而導致凈利大幅下滑。

13家特鋼(特殊鋼)企業上半年合計實現歸母凈利潤37.65億元,同比下降53.57%。特鋼主要面向高端裝備制造、汽車、綠色能源、航空航天等行業,毛利空間較大。因此,整體情況好于普鋼。

鋼鐵行業的周期性較強,地產與基建占鋼鐵下游需求的一半以上。

就在找鋼網遞交《招股書》的同一天,存量首套住房的貸款利率下調。市場普遍認為這一房地產利好消息將加速市場修復。

然而,房地產高速發展的時代畢竟成為了過去。眾多鋼鐵企業要走上盈利的軌道恐怕也需要做出一定的調整。

羊毛出在羊身上,找鋼網想要增收且增利恐不容易。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司