- +1

倒掛的利率曲線:是否預(yù)期著衰退?

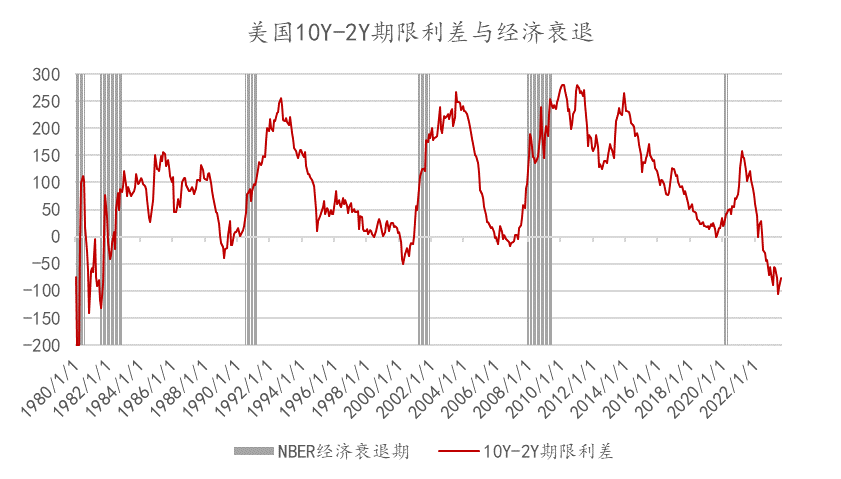

市場(chǎng)通常會(huì)將利率曲線倒掛的程度視為經(jīng)濟(jì)衰退的先行指標(biāo)。美債10年期與2年期收益率自去年7月開始已經(jīng)持續(xù)倒掛14個(gè)月,但美國(guó)經(jīng)濟(jì)似乎并沒有出現(xiàn)預(yù)期中的衰退跡象。9月的美聯(lián)儲(chǔ)議息會(huì)議,大幅上調(diào)了對(duì)2023-2024年美國(guó)GDP增長(zhǎng)的預(yù)期,市場(chǎng)似乎更為普遍地相信美國(guó)經(jīng)濟(jì)會(huì)實(shí)現(xiàn)“軟著陸”。

在美國(guó)貨幣政策可能更接近拐點(diǎn)的現(xiàn)在,我們來(lái)回顧一下本輪利率曲線倒掛的情況:利率曲線倒掛與經(jīng)濟(jì)衰退存在怎樣的關(guān)系?這個(gè)“先行指標(biāo)”是否失效?近期美債利率曲線倒掛程度改善的原因?yàn)楹危?/p>

利率曲線與經(jīng)濟(jì)衰退

所謂美債利率曲線的“倒掛”,即短端(通常是3個(gè)月或2年期國(guó)債)利率水平高于長(zhǎng)端(通常是10年期國(guó)債收益率),使得整條利率曲線呈現(xiàn)出前高后低的形態(tài)。一般情況下,因?yàn)槠谙抟鐑r(jià)的緣故(即持有長(zhǎng)期限的債券會(huì)應(yīng)該獲得更多的利率補(bǔ)償),長(zhǎng)久期的債券的收益率會(huì)更高,利率曲線的形態(tài)是傾斜向上;而利率曲線倒掛則意味著短期限的利率高于長(zhǎng)期限,各部門加杠桿的成本較高,侵蝕經(jīng)濟(jì)增長(zhǎng)的動(dòng)力,甚至進(jìn)入經(jīng)濟(jì)衰退。

曲線從向上傾斜逐漸平坦化并進(jìn)入倒掛的形態(tài)通常包括了熊平和牛平兩種途徑。熊平是指短端利率的上行快于長(zhǎng)端,中央銀行的加息直接作用于短端的融資成本,對(duì)總需求有較強(qiáng)的抑制作用,而后傳導(dǎo)到長(zhǎng)端利率,因此短端利率受到政策的影響越大,敏感性也越高。牛平則相反,在經(jīng)濟(jì)放緩時(shí)期,市場(chǎng)的經(jīng)濟(jì)預(yù)期快速轉(zhuǎn)弱,長(zhǎng)端利率的下行快于短端。

美國(guó)國(guó)債收益率是很多金融工具的定價(jià)基準(zhǔn),它通過影響社會(huì)借貸成本而作用于經(jīng)濟(jì),從而反制于實(shí)體經(jīng)濟(jì)的擴(kuò)張;同時(shí),利率曲線倒掛會(huì)影響銀行凈息差,抑制銀行信貸規(guī)模的擴(kuò)張和經(jīng)濟(jì)活動(dòng),進(jìn)一步抑制實(shí)體經(jīng)濟(jì)的發(fā)展。因此,短端的利率受到流動(dòng)性和政策的影響快速上行,說(shuō)明當(dāng)前的經(jīng)濟(jì)和貨幣政策環(huán)境收緊;而長(zhǎng)端的利率受到基本面、通脹等影響緩慢上行或甚至下行,說(shuō)明市場(chǎng)對(duì)于經(jīng)濟(jì)持續(xù)擴(kuò)張并不樂觀。在理論上來(lái)看,利率曲線對(duì)經(jīng)濟(jì)衰退確實(shí)具有一定的預(yù)期意義。

數(shù)據(jù)來(lái)源:Bloomberg,2023年9月22日。

我們以美國(guó)國(guó)家經(jīng)濟(jì)研究局(National Bureau of Economic Research,NBER)對(duì)于美國(guó)經(jīng)濟(jì)衰退的判斷為準(zhǔn),從歷史經(jīng)驗(yàn)來(lái)看,從1980年以來(lái)利率水平倒掛了五次,多數(shù)情況在倒掛之后確實(shí)出現(xiàn)了經(jīng)濟(jì)衰退,但間隔的時(shí)間和利率曲線倒掛的程度均差異很大。某些情況下,利率曲線倒掛之后出現(xiàn)的經(jīng)濟(jì)衰退與曲線倒掛的邏輯也并不吻合。例如,在本輪利率倒掛之前最近的一次發(fā)生在2019年8月,而六個(gè)月之后出現(xiàn)的經(jīng)濟(jì)衰退主要是由于2020年3月新冠疫情的全球暴發(fā)。簡(jiǎn)而言之,經(jīng)濟(jì)衰退之前一般會(huì)出現(xiàn)利率曲線的倒掛現(xiàn)象,但利率曲線的倒掛并不一定會(huì)帶來(lái)經(jīng)濟(jì)的衰退。

利率上行與倒掛改善

利率曲線倒掛之后,美聯(lián)儲(chǔ)可能會(huì)停止加息甚至進(jìn)入降息周期,當(dāng)然其時(shí)間間隔也大相徑庭,從幾個(gè)月到十幾個(gè)月不等。本次利率曲線的倒掛在2022年3月便初現(xiàn)端倪,也就是在美聯(lián)儲(chǔ)加息之前便出現(xiàn)了倒掛的情況,一定程度上受到了俄烏戰(zhàn)爭(zhēng)升級(jí)下的油價(jià)上漲和供應(yīng)鏈緊張的影響。

與利率曲線平坦化的兩種方式類似,利率曲線的陡峭也有兩種:短端利率的快速下行和長(zhǎng)端利率的快速上行。2023年7月中旬以來(lái),美債利率特別是長(zhǎng)端美債利率明顯上行,已攀升至2007年以來(lái)的高位;但利率曲線的倒掛程度顯著收斂,2年和10年期美國(guó)國(guó)債利差從-105bps回到-65bps水平。可見,本輪利率曲線倒掛的改善主要受到長(zhǎng)端利率快速上行的影響,在美國(guó)勞動(dòng)力市場(chǎng)保持強(qiáng)勁、美國(guó)提高債務(wù)上限增加美債供給和惠譽(yù)條件美國(guó)國(guó)債收益率評(píng)級(jí)的多重因素作用下,10年期美國(guó)國(guó)債收益率不斷上行,上行幅度超過了短期美債,從而帶動(dòng)了利率曲線倒掛程度的改善。

數(shù)據(jù)來(lái)源:Bloomberg,2023年8月31日。

從經(jīng)濟(jì)層面來(lái)看,本輪美國(guó)加息對(duì)于居民需求端的抑制效果,被勞動(dòng)力市場(chǎng)的強(qiáng)勁表現(xiàn)和積極的財(cái)政政策效果抵消了,因此緊縮的貨幣政策所發(fā)揮的效果有限,市場(chǎng)對(duì)于美國(guó)通脹回落的預(yù)期也難言改善。

與此相伴隨的,是市場(chǎng)對(duì)于美國(guó)經(jīng)濟(jì)“軟著陸”的樂觀判斷提升。經(jīng)濟(jì)“軟著陸”指的是經(jīng)濟(jì)在快速的擴(kuò)張之后較平穩(wěn)地回到適度增長(zhǎng)的區(qū)間,這期間沒有引發(fā)大規(guī)模的通縮和失業(yè);而經(jīng)濟(jì)的“硬著陸”指的是經(jīng)濟(jì)在經(jīng)歷了過度的擴(kuò)張和大規(guī)模的通貨膨脹之后,政府采取的緊縮的貨幣政策導(dǎo)致經(jīng)濟(jì)快速衰退,失業(yè)大量增加的情況。

市場(chǎng)普遍將1965年、1983-1984年和1993-1995年這三次加息后周期認(rèn)為是“軟著陸”,即在歷史上確實(shí)存在軟著陸的可能性。在上世紀(jì)90年代,美國(guó)于1994年開始加息,累計(jì)加息300bps之后通脹回落,美聯(lián)儲(chǔ)順勢(shì)降息,美國(guó)經(jīng)濟(jì)實(shí)現(xiàn)了軟著陸;但隨后1995年底開始反彈,美聯(lián)儲(chǔ)停止降息,并于1998年后重啟降息;1999年3月通脹反彈,美聯(lián)儲(chǔ)又繼續(xù)加息,直到2000年3月互聯(lián)網(wǎng)泡沫破裂。從美聯(lián)儲(chǔ)當(dāng)前的判斷來(lái)看,9月的美聯(lián)儲(chǔ)議息會(huì)議將美國(guó)2023年的GDP年增長(zhǎng)率從1.0%大幅上調(diào)至2.1%,將2024年的GDP年增長(zhǎng)率從1.1%上調(diào)至1.5%,顯示出了美聯(lián)儲(chǔ)對(duì)經(jīng)濟(jì)軟著陸的信心增強(qiáng)。

展望后市,隨著美國(guó)大選年的臨近,財(cái)政所面臨的繼續(xù)擴(kuò)表的壓力增大,而美國(guó)居民的超額儲(chǔ)蓄也會(huì)受到高息環(huán)境的侵蝕。從通脹因素來(lái)看,近期能源價(jià)格的反彈可能會(huì)給通脹的持續(xù)回落增加不確定性。影響美國(guó)通脹繼續(xù)超預(yù)期的驅(qū)動(dòng)力在弱化,我們已然站在這輪加息周期的尾聲,但卻難言拐點(diǎn),利率大幅下行的空間尚未被打開。利率曲線的倒掛程度所能告訴我們的,可能僅僅是美聯(lián)儲(chǔ)連續(xù)的加息所帶來(lái)的經(jīng)濟(jì)衰退風(fēng)險(xiǎn)可能在加大或減少,而非經(jīng)濟(jì)衰退本身。

(作者鐘倩為某大型股份制商業(yè)銀行境外債券交易員,譯著《中國(guó)縱橫》由四川人民出版社出版。)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司