- +1

光伏膠膜核心材料:POE粒子,用時(shí)方恨少

作者/星空下的夾心糖

編輯/菠菜的星空

排版/星空下的韭菜

光伏組件要想續(xù)命,就看膠膜用得好不好。而這光伏膠膜的核心材料,就是這個(gè)鮮有人知的——POE粒子。

POE粒子是乙烯與高碳α-烯烴共聚的產(chǎn)物,和PE(聚乙烯)“本是同根生”。一般來(lái)講,α-烯烴含量小于20%時(shí)是PE,而大于20%時(shí)則是POE。PE行業(yè)全球有1.4億噸,而POE產(chǎn)能僅為百萬(wàn)噸級(jí),是一款相對(duì)小眾的材料。

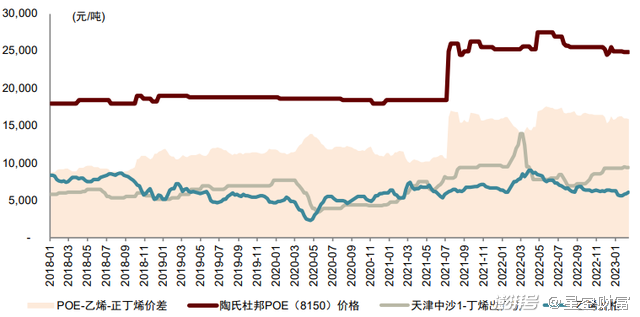

不過(guò),POE材料卻是光伏膠膜的關(guān)鍵材料,在雙玻組件和N型電池滲透率提升的大背景下,POE材料越發(fā)重要。而在中國(guó),POE甚至還是一種卡脖子的產(chǎn)品,縱然中國(guó)擁有3000萬(wàn)噸PE產(chǎn)能,卻依然無(wú)法實(shí)現(xiàn)POE粒子的國(guó)產(chǎn)替代。今天,在失衡的供需格局下,POE粒子的價(jià)格一路水漲船高,我們只能眼見(jiàn)得白花花的銀子流走卻無(wú)能為力。

POE價(jià)格走勢(shì) 資料來(lái)源:中金公司研報(bào)

一、從汽車走向光伏

POE材料具有結(jié)晶相和非晶相穿插的微相結(jié)構(gòu),其中結(jié)晶相賦予了材料剛性,非晶相賦予了材料柔性。這種特殊結(jié)構(gòu)賦予了POE更強(qiáng)的機(jī)械強(qiáng)度、更強(qiáng)的耐候性和耐老化性能,因此廣泛應(yīng)用于光伏、汽車、建筑、線纜等領(lǐng)域。

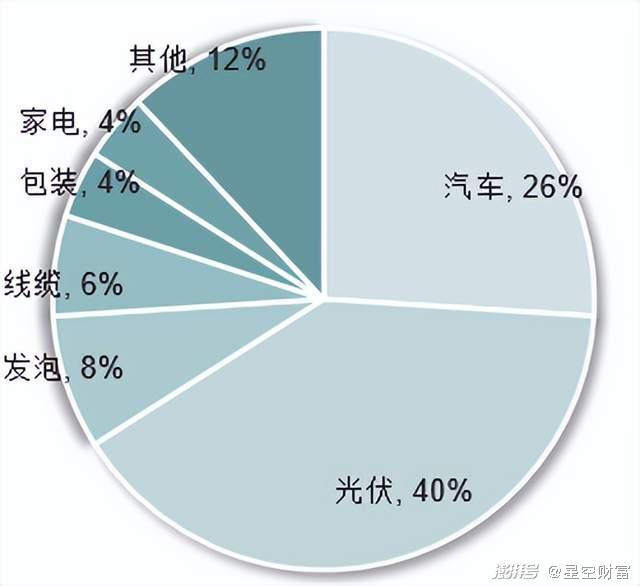

在2021年之前,汽車行業(yè)一直是我國(guó)POE材料的第一大應(yīng)用領(lǐng)域。在汽車領(lǐng)域,POE主要用于對(duì)車用塑料進(jìn)行增韌改性,需求穩(wěn)定但增速緩慢。2021年,我國(guó)光伏領(lǐng)域反超汽車市場(chǎng),一躍成為POE材料最大的單一市場(chǎng)。

2021年我國(guó)POE材料應(yīng)用領(lǐng)域 資料來(lái)源:華經(jīng)產(chǎn)業(yè)研究院

POE材料主要用于光伏膠膜。膠膜是一種重要的光伏組件,起到封裝和保護(hù)的作用。光伏膠膜僅占光伏組件成本的4-8%,但意義重大。光伏組件常年暴露于惡劣的環(huán)境中,如果機(jī)械強(qiáng)度不足,一旦電池組件的膠膜、背板開(kāi)始黃變、龜裂,電池易失效報(bào)廢。而電池的運(yùn)營(yíng)壽命一般在25年以上,光伏組件的封裝過(guò)程具有不可逆性,因此對(duì)光伏膠膜的耐候性和耐老化性亦有較高要求。POE材料完美符合了光伏膠膜的需求。

二、N型電池和雙玻組件的燎原之火

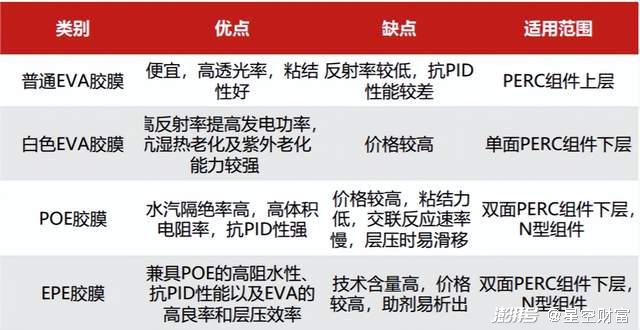

光伏膠膜的材料主要是EVA和POE。EVA膠膜是PERC時(shí)代的成熟技術(shù),被廣泛應(yīng)用于PERC電池組件的封裝。然而,隨著N型電池組件和雙玻組件份額的提升,現(xiàn)有的EVA材料越來(lái)越不能滿足要求。

N型電池滲透率預(yù)測(cè) 資料來(lái)源:PV InfoLink、國(guó)泰君安研報(bào)

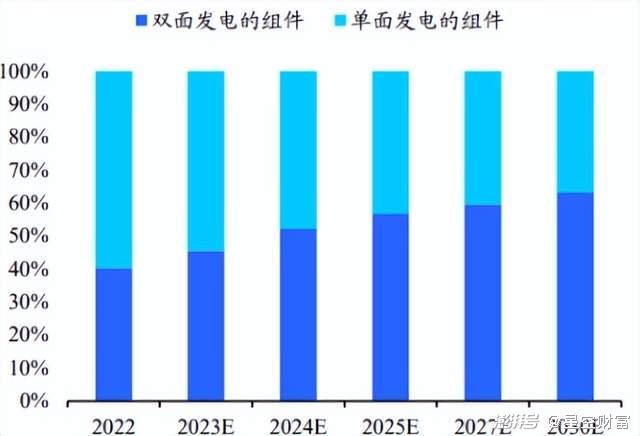

雙玻組件滲透率預(yù)測(cè) 資料來(lái)源:中國(guó)光伏業(yè)協(xié)會(huì)、國(guó)泰君安研報(bào)

N型電池組件的PID(電勢(shì)誘導(dǎo)衰減)效應(yīng)更明顯,且對(duì)水汽更為敏感,對(duì)膠膜阻水性要求更高。對(duì)于雙玻組件而言,由于EVA材料電池組件的腐蝕隱患和功率衰減較高,POE材料是更好的選擇。POE膠膜相比EVA膠膜具有抗PID性能強(qiáng)、水汽隔絕率高、體積電阻率高等明顯優(yōu)勢(shì)。

各類膠膜優(yōu)缺點(diǎn)及適用范圍 資料來(lái)源:民生證券研報(bào)

根據(jù)中國(guó)光伏業(yè)協(xié)會(huì)的數(shù)據(jù),2022年單玻組件封裝材料仍以EVA膠膜為主,約占41.9%的市場(chǎng)份額,POE膠膜和共擠型EPE膠膜合計(jì)市場(chǎng)占比提升至34.9%,隨著未來(lái)N型電池組件及雙玻組件市場(chǎng)占比的提升,其市場(chǎng)占比將進(jìn)一步增大。根據(jù)國(guó)泰君安證券的預(yù)測(cè),2023-2025年全球光伏領(lǐng)域?qū)OE粒子的需求量為44.4/ 62.0/ 76.4萬(wàn)噸,年均復(fù)合增速高達(dá)19.83%。

三、同時(shí)方恨少

全球POE總產(chǎn)能近200萬(wàn)噸(實(shí)際產(chǎn)能可能低于此數(shù)),由海外企業(yè)完全壟斷。目前主要的生產(chǎn)廠家有陶氏化學(xué)、日本三井、埃克森美孚、韓國(guó)LG、SSNC(SABIC和SK合資企業(yè))、北歐化工等。這些企業(yè)大多在POE領(lǐng)域有著長(zhǎng)時(shí)間的技術(shù)積累,例如,陶氏化學(xué)早在1993年就研發(fā)出POE材料并推向市場(chǎng),并形成了完善的產(chǎn)品體系和工藝包。

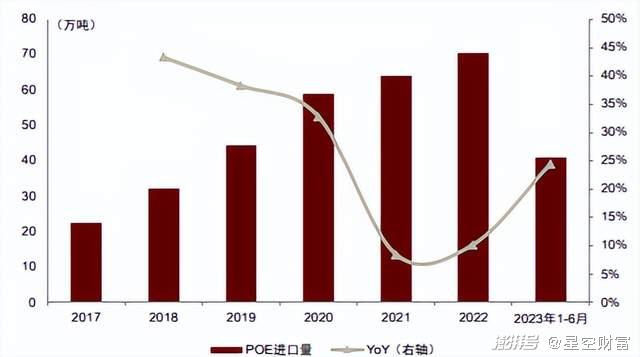

中國(guó)POE材料的研發(fā)則相對(duì)較晚。早期,POE還沒(méi)有體現(xiàn)出在光伏領(lǐng)域的應(yīng)用價(jià)值,市場(chǎng)空間很小且增速緩慢,價(jià)格又不貴,國(guó)內(nèi)企業(yè)沒(méi)有動(dòng)力去研發(fā)突破。待到光伏行業(yè)需求起來(lái)以后,POE的短板開(kāi)始體現(xiàn)出來(lái)。2017年至今POE的進(jìn)口量穩(wěn)步增長(zhǎng)。2022年,我國(guó)POE材料進(jìn)口量達(dá)69.2萬(wàn)噸,約占全球POE總產(chǎn)量的一半。為此,我們每年支付了百億元給海外寡頭們。

POE進(jìn)口量 資料來(lái)源:海關(guān)總署、中金公司研報(bào)

破局者們正在不斷涌現(xiàn)。從2021年起,萬(wàn)華化學(xué)(600309)、東方盛虹(000301)、衛(wèi)星化學(xué)(002648)、惠生新材料等一眾公司紛紛宣布進(jìn)軍POE粒子,規(guī)劃總產(chǎn)能有200萬(wàn)噸之巨。其中,萬(wàn)華化學(xué)、東方盛虹、衛(wèi)星石化、京博石化等公司已經(jīng)完成中試。

國(guó)內(nèi)POE規(guī)劃產(chǎn)能情況 資料來(lái)源:中金公司研報(bào)

但目前為止,國(guó)內(nèi)依然沒(méi)有實(shí)現(xiàn)規(guī)模生產(chǎn),項(xiàng)目投產(chǎn)大多在2024年甚至更晚以后,且能否用于光伏尚未可知,國(guó)產(chǎn)化進(jìn)程依然任重而道遠(yuǎn)。催化劑是POE粒子的核心,普通催化劑可以借鑒過(guò)期的專利,但光伏用POE粒子性能要求高,特別是透明度、純度、力學(xué)和電學(xué)性能,因此催化劑的研發(fā)非常困難。另外,光伏POE粒子市場(chǎng)還在成長(zhǎng)期,各家廠商均在獨(dú)立研發(fā),沒(méi)有對(duì)外授權(quán)和對(duì)外轉(zhuǎn)讓,工藝包的獲取較為困難,一切只能摸著石頭過(guò)河。光伏用POE粒子的認(rèn)證周期也較長(zhǎng),LG、三井等等POE巨頭也是在光伏市場(chǎng)已經(jīng)需求比較明確之后,又花了 2-3 年的時(shí)間才開(kāi)發(fā)并驗(yàn)證了相應(yīng)的光伏規(guī)格產(chǎn)品。對(duì)于后人而言,前人走過(guò)的彎路或許一步也不能少。

然而,和其他卡脖子材料(如光刻膠)相比,POE粒子的技術(shù)壁壘還是相對(duì)低一些的。中國(guó)化工體系成熟,擁有一大批研發(fā)能力很強(qiáng)的龍頭企業(yè),相信POE粒子的國(guó)產(chǎn)化只是時(shí)間問(wèn)題。隨著越來(lái)越多的產(chǎn)能投產(chǎn),預(yù)計(jì)2026年以后POE行業(yè)將成為紅海,并徹底實(shí)現(xiàn)國(guó)產(chǎn)替代(甚至還會(huì)出口),價(jià)格會(huì)持續(xù)下降,利潤(rùn)會(huì)重新分配給產(chǎn)業(yè)鏈的其他環(huán)節(jié)。

不過(guò),在實(shí)現(xiàn)這些之前,我們已經(jīng)支付了昂貴的學(xué)費(fèi)——每年100億元。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。沒(méi)有買賣就沒(méi)有傷害。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司