- +1

生態價值如何變現①資源資本化的探索與實踐

從“綠水青山”到“金山銀山”,背后蘊含的機制,就是生態價值的轉化與實現。

假如你家屋前有一片森林,依據產權相關規定,森林一部分歸你,另一部分歸你的鄰居,你的森林多,他的森林少。你突然意識到,他的林木砍完了可能就要來找你交換或者購買。你會有意識保護自己的林木,同時種植一部分新的林木,打算將來儲備為商品。

后來,你的預想成真,你在與鄰居的交易中賣木材獲利。欣喜之余,你還發現你的森林質量很好,景觀價值極高,林中空氣清新,如果找專業團隊來稍加開發整治便可形成一片森林氧吧旅游區,推向市場后賣門票能收更多錢,掙到錢還可以繼續種樹,再發展其他森林康養產業,甚至還可以試水你最近聽到好多次的“林業碳匯”項目,持續增值——此時你已經開始思考怎么通過這片森林資源獲得收益了。

這一系列變化中,你對森林的使用方式似乎越來越“高級”,其實這正是你無意間開啟的對于“生態資源資本化”的探索。

圖片由作者基于Unsplash素材繪制。本文其余圖片均由作者繪制

從南平市“森林生態銀行”看生態資源資產化

隨著生態問題日益嚴峻,促進生態資源高效合理分配,完成生態價值的轉化和實現,逐漸成為全球所有城市面臨的重要議題。在中國,近年來在生態領域采取的“政府主導下市場運作”的模式,就是為了達到這個目的。這一模式的難點在于,如何引入市場化運作?

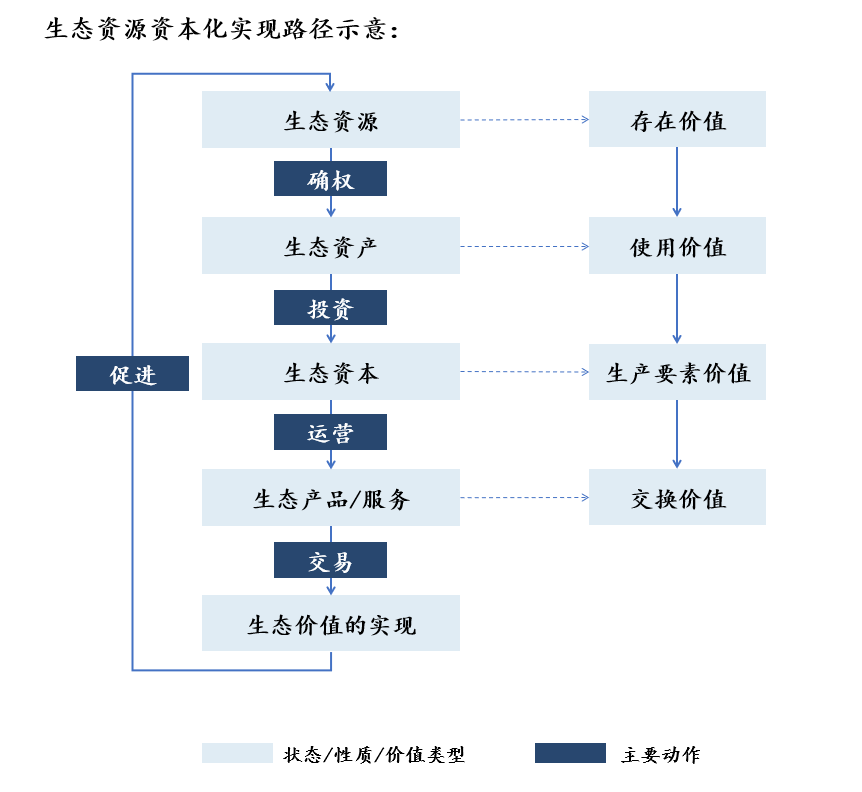

首先,要想進入市場,“生態資源”需要成為“生態資產”。在中國,生態資源所有權為國家或集體所有,而其使用權、經營權則可以屬于不同的對象。因此,只有擁有明確的產權后,生態資源供需方才有可能開展交易。

如果要想將價值變現,并在市場交易中實現增值,就需要進一步推進到“生態資本化”的環節。說通俗一些,就是通過投資生態資產,經過資本運營后,在市場交易中獲得更大利潤,實現增值。

這便是“生態資源資產化、資本化”發展路徑的核心思路,也是目前國內外諸多城市實現生態價值的重要做法。

注:此圖僅為示意性,并未體現從生態資源到資本所需的全部動作要素

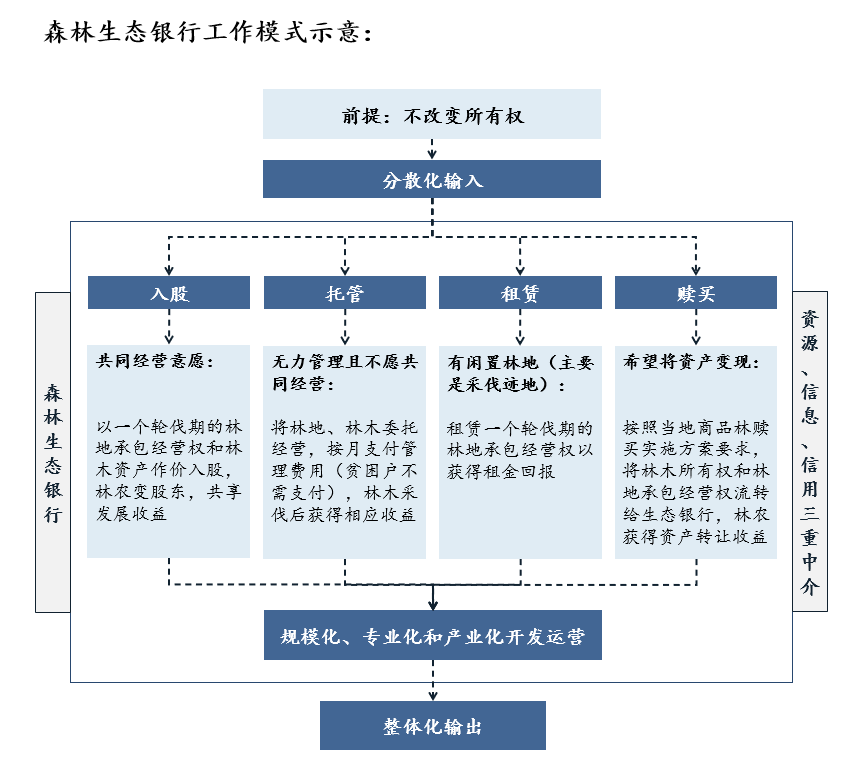

福建南平市,一座林木儲蓄占據全省近三分之一、森林覆蓋率近80%的城市,生態優勢十分顯著。然而,在當年的集體林權制度改革及“均山到戶”實施后,一方面激發了林農植樹造林的積極性,但也產生了一定副作用——全市76%以上的山林林權“碎片化”,林木雖連成一片,卻零零散散歸屬不同的人家,著實難以實現森林資源的整合發展。

為了解決這個問題,當地政府主導設立了“森林生態銀行”:這是一個對本地林木資源進行“確權、管理整合、轉換提升、市場化交易和可持續運營”的平臺。從具體做法來看,南平市首先開展了全面的森林資源摸底,重點完成了林地的確權登記、明確產權主體、劃清產權界限。這是林木資源資產化的基礎步驟。其次,依托森林生態銀行,在不變更林地所有權的情況下鼓勵林農通過入股、托管、租賃、贖買四種方式將分散的森林資源經營權、使用權流轉至銀行,并開展集中整治,形成權屬明確、分布集中的林木資產,從而完成生態資源資產化過程。最后,銀行采用“管理權與經營權”分離的模式,針對現有林木資產開展規模化、專業化的產業開發,發展木材加工、林下經濟、森林康養等產業,培育林業碳匯等產品,并將環境良好的基地出租給專業旅游休閑運營公司,提升森林資產的復合收益,加強林木資源的價值溢出,實現了生態資源資本化。

資料來源:《全國生態產品價值實現典型案例》

不難看出,“森林生態銀行”的概念,其實借鑒的是商業銀行“分散化輸入、整體化輸出”的模式。通過合理的流轉方式實現“所有權、承包權、經營權”的分置,將碎片化的生態資源集中收儲、整治為優良資產,并通過對接產業與市場完成資本化過程,以市場化的方式實現生態產品的價值。當然這種模式也并不局限于林木——實際上,南平市開展了一系列生態銀行,其運營對象涵蓋了山水林田湖等生態資源,甚至包括了古民居、遺跡等文化資源,將本地的生態文化潛力充分釋放。

因此,通過生態資源資本化,可以將生態價值進一步放大,帶動三產融合發展,進而驅動區域經濟提升,實現更大的外溢效應。但是,不是每一座城市都有實力、有空間、有機遇實現本地的生態價值轉化。如果著眼區域或者國家層面,面對稟賦與資源千差萬別的城市,生態資源的價值實現工作又該如何統籌開展?

從“碳排放配額”與CCER看生態價值的流動與騰挪

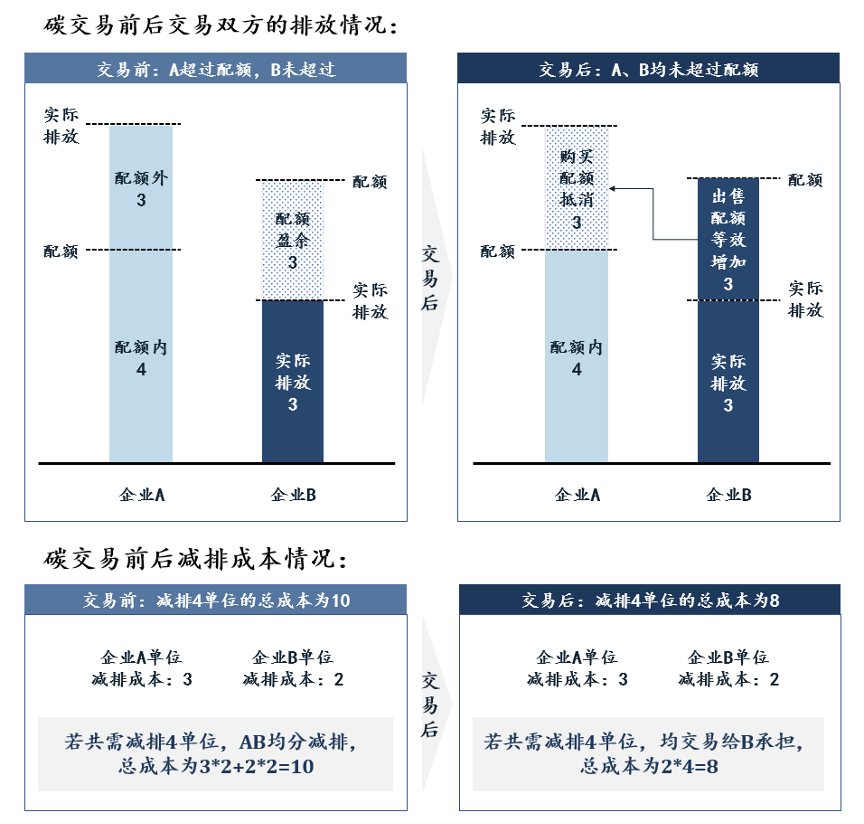

還是回到文章開頭的假設場景。你和你的鄰居各有一片森林, 通過精確測量,得出你的森林面積有10公頃,鄰居的森林有6公頃。

現在,假設政府規定所有人的森林面積都需要在8公頃及其以上,未達標者需在年終提交罰款。這樣看來,你達標了,而你的鄰居沒有。你的鄰居要么瘋狂種樹,在年底前補足2公頃,或者他向你購買2公頃森林。而你要考慮的是,你的種樹成本是否比他小或起碼持平?賣給他2公頃森林,你是否劃算。

正是由于政府設置了這條管控線,才創造并激發了自身能力、條件有差異的雙方的市場交易需求,從而以“政府+市場”的方式,使得總體的指標符合要求,滿足既定政策目的。

管控激發需求,差異促進流動,指標便于騰挪。這就是跨區域生態資源價值的市場化交易的基本邏輯。

不妨看看近年來熱度較高的碳交易。中國于2021年開始施行的《碳排放權交易管理辦法(試行)》(以下簡稱《辦法》)中規定,全國碳市場交易的標的是“碳排放配額”。所謂“配額”,即政府為完成排控目標,在規定時間和空間內,將減排目標轉化為碳排放指標限制并分配給企業、機構。在具體交易中,由于減排成本存在差異,減排成本高、且實際碳排放高出配額的企業,可以選擇向減排成本低、碳排放小于配額的企業交易購買多余的碳配額,以實現碳配額的合理分配,同時控制總體排控目標——不難看出,依然是“管控”“差異”“指標”的連續作用。

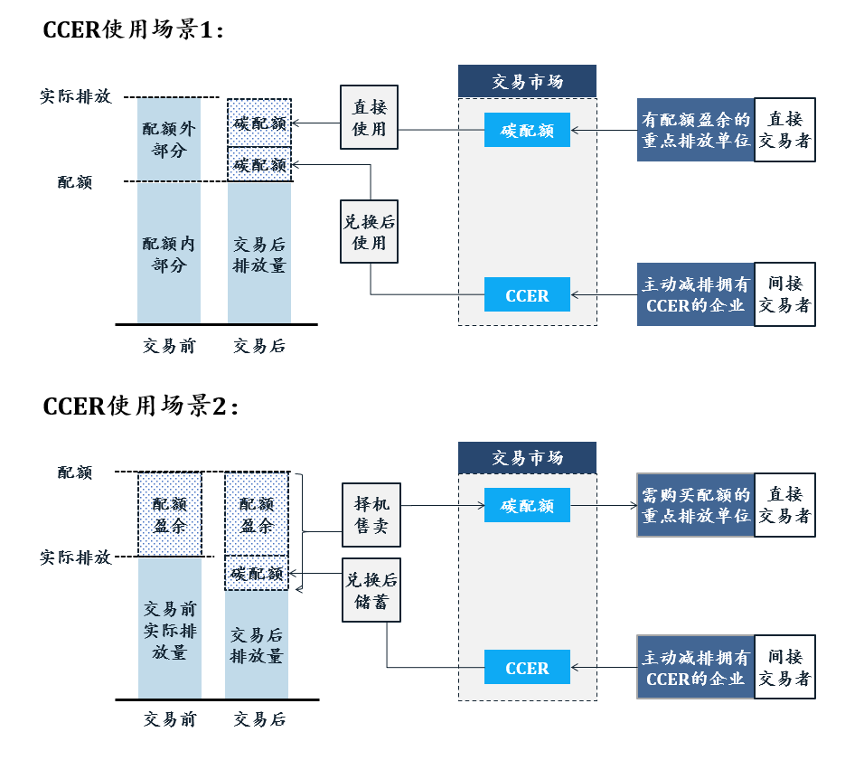

進一步看,此處配額的發放對象,是各省依規定確定并上報國家生態環境部的“溫室氣體重點排放單位”。具體的操作流程是,生態環境部制定碳排放配額的總量與分配方案后,由各省生態環境主管部門向轄區內的重點排放單位分配相應配額。換言之,只有這些重點排放單位,手中才有配額,他們是碳排放配額交易的直接玩家。那如果某家重點排放單位已經超排,但由于種種原因難以購買到配額,又應該如何操作?這便引出了另一套指標體系:國家核證資源減排量(China Certified Emission Reduction,簡稱“CCER”)。

CCER是指“對我國境內可再生能源、林業碳匯、甲烷利用等項目的溫室氣體減排效果進行量化核證,并在國家溫室氣體自愿減排交易注冊登記系統中登記的溫室氣體減排量”。簡單來說,就是企業依據官方規定的CCER方法學設立可以減少碳排放的項目,經過備案審核后,其經過認證的減排量便可成為一種通用的減排資產——CCER。已經超排的重點排放單位可以用CCER抵消自身碳排放配額的超出部分,即向那些自愿減排的企業購買一定數量的CCER,來幫助自己完成碳排放配額的履約。

另一方面,如果你是非超排企業,盡管沒有必要通過CCER抵消,你仍可以將其作為一種“中轉手段”:比對市場上碳排放配額與CCER的價格,在合適的時間節點通過購買CCER來置換更多富余的配額,然后將富余配額在市場上出售。因此,CCER既能解近渴,也可以提前存蓄緩和遠憂或直接盈利——這無疑大大增加了市場的靈活度。

實際操作中,碳市場按照1:1的比例給予CCER替代碳排放配額,即1個CCER等同于1個配額,可以抵消1噸二氧化碳當量的排放。

但是不要以為CCER可以讓所有玩家“無限續命”。《辦法》規定:重點排放單位每年可用CCER抵消比例不得超過應清繳碳排放配額的 5%,且用于抵消的CCER不得來自納入全國碳市場配額管理的減排項目。這直接對CCER的用量和可用類別進行了限制。不難理解,在國家碳減排的方針下,碳市場的配額總量應當逐年減少,倘若出現大量的CCER抵消,可能會影響碳市場的正常運行,進而影響減排的效果。因此,額外的數量限制還是必要的。這類工具的目的是為了促進市場靈活度,并不是突破市場的限制。

所以,可以看出,CCER機制其實是碳排放權交易的重要補充:它既與碳排放配額之間形成了多元的交易關系,增加了市場的靈活性,同時也擴大了碳市場的交易主體,手中并無配額的“符合國家有關交易規則的機構和個人”能參與交易,即是CCER機制的貢獻。不過由于供需失衡、個別項目不規范、交易不透明等因素,2017年3月,國家發改委暫時停止了CCER 項目審批,已審批項目仍可正常運行。隨著未來碳市場的擴容和規范化,CCER重啟應當是大勢所趨。

在這一套市場化機制的作用下,利用減排成本的差異,通過指標的流動與騰挪,減排成本高的企業將通過向減排成本低的企業尋求碳配額交易來控制排放,促使碳配額在整個市場內實現相對合理的分配,全社會也更容易以相對較低的成本實現排控目標,并逐步推進總配額、總排放量的逐漸減少。而另一方面,在整個碳交易市場中,那些減排成本低、擁有先進減排技術的企業將更容易產生更多配額的剩余,成為主要的資金流向地——這也可以進一步激勵更多企業開展減排科技的研發,提升全社會的可持續發展能力。

但這套機制仍然具有提升空間——《辦法》中規定,“碳排放配額分配以免費分配為主,可以根據國家有關要求適時引入有償分配”。因此可以想象,當在最開始的配額階段就引入價格機制,整個交易市場必將會有更大的進化空間,屆時,會有怎樣的效果,我們也將拭目以待。

(本文作者楊聞博系建筑學碩士,現從事可持續城市發展咨詢工作)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司