- +1

冰火兩重天:鋰資源雙雄天齊、贛鋒上半年凈利同比均下降

與去年同期凈利普遍成倍增長相比,受鋰鹽市場行情影響,以龍頭企業贛鋒鋰業、天齊鋰業為代表的鋰資源企業今年上半年業績普遍較為慘淡。

8月30日晚間,天齊鋰業公告,上半年公司實現營業收入248.23億元,同比增長73.64%;歸屬于上市公司股東的凈利潤為64.52億元,同比下降37.52%。扣非凈利潤為64.099億元,同比下降30.93%。經營活動產生的現金流量凈額為12.10億元,同比增加71.31%。基本每股收益為3.93元,同比下降43.78%。

當期天齊鋰業總資產為769.45億元,較上年末增長8.61%;歸屬于上市公司股東的凈資產為511.9億元,較上年末增長5.56%。

而在8月29日,國內另一鋰資源龍頭贛鋒鋰業公告,上半年公司實現營業收入181.45億元,同比增長25.63%;歸屬于上市公司股東的凈利潤為58.50億元,同比下降19.35%。扣非凈利潤為41.13億元,同比大跌48.79%。經營活動產生的現金流量凈額為-26.91億元,同比大降228.36%。基本每股收益為2.9元,同比下降19.44%。

當期贛鋒鋰業總資產為894.71億元,較上年末增長13.03%;歸屬于上市公司股東的凈資產為484.40億元,較上年末增長9.98%。

對于上半年凈利潤大幅下降的原因,天齊鋰業解釋主要原因一是公司鋰化工產品銷售價格下降,導致鋰化工產品毛利下降,二是鋰精礦售價上漲導致公司控股子公司文菲爾德凈利潤增加,少數股東損益增加;三是上年同期,公司參股公司SES在紐約證券交易所上市,公司因被動稀釋所持 SES 股權導致失去對SES的重大影響,產生由長期股權投資變為其他權益工具投資的投資收益,本報告期內無此事項,同比投資收益減少約12億元。

贛鋒鋰業則表示,近年來,中國市場主要鋰化合物價格波動幅度較大。受到行業下游采購策略、庫存管理、需求預期變化等因素影響,2022年年底至2023年初中國市場主要鋰化合物價格總體呈現下跌趨勢,后由于新能源車行業終端需求逐步企穩,價格于2023年4月底至5月初觸底小幅回升。

2023 年上半年,由于鋰行業市場需求波動、鋰電下游客戶庫存水平控制等因素,公司的鋰化工板塊產品的整體產銷量水平受到一定影響。

在毛利率方面,天齊鋰業上半年鋰礦板塊毛利率仍然高達91.78%,同比增加14.73%,鋰礦及衍生品的毛利率雖然下降8.9%,但仍然高達78.64%。

根據伍德麥肯茲報告,天齊鋰業是中國唯一通過大型、一致且穩定的鋰精礦供給實現100%自給自足并全面垂直整合的生產商。旗下控股子公司所持有的格林布什礦區所生產的鋰精礦產品為公司中游鋰化合物加工提供了強大且充足的資源依托,使得天齊鋰業實現鋰礦原材料完全自給,在如今的市場環境下成本優勢突顯,顯示出了強大的抗風險能力。

對比而言,贛鋒鋰業當期主力業務“鋰系列產品”毛利率大降44.25個百分點至24.12%。造成毛利率劇降的原因之一是營業成本的大幅增加。公司上半年營業成本為140.43億元,同比大增146.35%,贛鋒鋰業表示,這主要是系期初原材料結存成本較高,導致本期產品成本相對偏高。

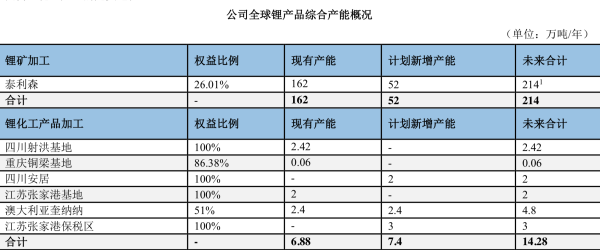

天齊鋰業在半年報中表示,盡管市場行情出現波動,但公司的鋰礦和鋰化工產品產能優勢顯著。根據伍德麥肯茲數據顯示,天齊鋰業控股的格林布什2022年是全球產能和產量最大的鋰輝石礦項目,礦區目前鋰精礦建成產能為162萬噸/年,預計至2025年化學級3號加工廠投入運營后,規劃產能將超過210萬噸/年。

未來中期,格林布什還計劃將建設化學級4號加工廠以進一步擴大鋰精礦生產能力。多年來,格林布什鋰精礦憑借其優良且穩定的產品質量一直是全球鋰礦端的品質標桿。

此外,公司在國內外共有四處已建成的鋰化合物生產基地,分別位于四川射洪、重慶銅梁、江蘇張家港以及澳大利亞奎納納,目前綜合鋰化工產品產能6.88萬噸/年。

天齊鋰業半年報

贛鋒鋰業則在報告中表示,雖然鋰化工產品產銷量受行情影響,但在報告期內,贛鋒鋰業仍然持續全球鋰資源布局和產能建設。其中在國內,公司完成對新余贛鋒礦業的股權收購,持有新余贛鋒礦業及上饒松樹崗鉭鈮礦項目 90%股權;完成收購蒙金礦業70%股權,公司目前持有加不斯鈮鉭礦70%股權,蒙金礦業項目建設工作即將完成。

在海外,阿根廷 Cauchari-Olaroz 鋰鹽湖項目已產出首批碳酸鋰產品,預計隨著后續的產能爬坡及產線優化將逐步產出電池級產品,首單貨物已于近期從項目發出,項目一期 4 萬噸碳酸鋰產線計劃于2024年達到設計產能;澳大利亞Mount Marion鋰輝石項目擴建至90萬噸/年鋰精礦產能已逐步完成,目前產能爬坡正在進行中。

贛鋒鋰業表示,2023年下半年,將繼續把穩健經營和風險控制放在首位,在確保風險可控以及有足夠客戶需求的情況下,進行鋰化工板塊產能擴建,有效進行庫存管理。

公司將進一步勘探,不斷擴大現有的鋰資源組合,并逐漸側重于鹵水等低成本資源的提取開發,提高公司的資源自給率水平。在鹵水資源方面,公司將積極推進 Mariana 鋰鹽湖項目的開發建設和阿根廷 Cauchari-Olaroz 鋰鹽湖項目產能爬坡進展。

在鋰輝石資源方面,公司將持續關注全球范圍內的優質鋰輝石項目,同時積極與合作伙伴配合,確保澳大利亞Mt Marion、澳大利亞 Pilgangoora、以及非洲馬里 Goulamina 等鋰輝石項目的生產運營、產能建設順利。在鋰云母資源方面,蒙金礦業旗下內蒙古加不斯鈮鉭礦項目將成為公司開發鋰云母類型資源的重要一環,公司今后將著眼于優質且低成本的鋰云母項目開發。

天齊鋰業則表示,公司將繼續依托資源和成本優勢,加大研發投入力度,加快引進消化吸收再創新,穩步提高工藝技術水平,加大與鋰上下游產業鏈的合作,通過不斷提升公司的內在價值和創新能力的方式,增強公司市場競爭力,以應對鋰價格周期性波動可能會對公司帶來的不利影響。

上半年普遍低迷的鋰資源上游企業

可以看到,除了天齊和贛鋒兩家龍頭,受鋰鹽價格大幅下降的影響,其余主營鋰鹽和鋰礦開發的資源型企業,今年上半年的日子也不太好過。其中,鹽湖提鋰龍頭鹽湖股份上半年營收99.56億元,同比大降42.44%,歸母凈利潤為50.97億元,同比大降44.33%,扣非凈利潤為50.44億元,同比大降44.67%,經營活動產生的現金凈額為71.08億元,同比降16.77%。

前不久剛與特斯拉以及寧德時代簽下氫氧化鋰供貨大單的雅化集團,上半年營收62.16億元,同比增加3.53%,歸母凈利潤為9.5億元,同比大降57.98%,扣非凈利潤為9.17億元,同比下降59.19%,經營活動產生的現金流量凈額為1.20億元,同比下降400.07%。

中礦資源上半年實現營收15.3億元,同比下滑2.17%;歸母凈利潤為4.07億元,同比下滑25.78%;扣非凈利潤為3.87億元,同比下滑22.68%。

西藏礦業上半年營收2.83億元,同比大降76.79%,實現歸母凈利屬2529.6萬元,同比下降94.68%;扣非凈利潤757.96萬元,同比下降98.39%。

江西云母提鋰四小龍之一的江特電機上半年業績也極為暗淡。不僅上半年營收17.99億元,同比下降33.64%,歸母凈利潤和扣非后的歸母凈利潤都為虧損,分別為-5286萬元、-1.13億元,同比下降103.92%,108.44%。碳酸鋰的毛利率也出現了負數,為-4.3%,同比減少82.54%。

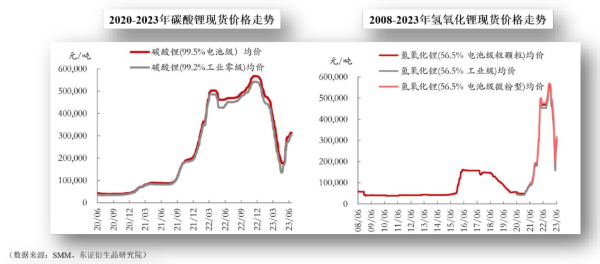

據上海有色網最新報價,8月30日,國內電池級碳酸鋰報收21.05萬元/噸,創逾3個月新低,近30日累計跌8.55萬元,國內電池級氫氧化鋰報收19.35萬元/噸,創逾3個月新低,近30日累計跌7.95萬元。

不過,作為上游龍頭,天齊鋰業在公告中仍然表示出了對于行業的樂觀。其表示,“總的來說,鋰資源相對于其他有色金屬行業來說,具有一定的行業特殊性,盡管鋰價存在周期性的價格波動風險,但下游終端特別是新能源汽車和儲能產業未來的高成長預期、國家政策的大力支持是客觀存在的,因此從中長期來看,公司認為鋰行業基本面在未來幾年仍將持續向好。”

此外,碳酸鋰期貨在廣州期貨交易所正式掛牌交易。碳酸鋰期貨、期權上市有利于完善碳酸鋰價格形成機制,提升鋰市場價格透明度,并推動鋰行業長遠發展。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司