- +1

長三角議事廳|解析住房夢:中國城市家庭的購房融資方式變遷

住房消費的發展離不開住房金融的支持,世界各國根據各自的經濟發展水平、市場環境和金融制度建立起不同的住房金融體系。

比較典型的有美國的住房抵押貸款模式、德國的住房儲蓄銀行模式、新加坡的中央公積金模式和日本的“公共住房銀行”模式等。住房金融制度的有效性既關系著房地產業的健康平穩發展,也關系著廣大人民的安居樂業。

作為城鎮住房制度改革的一部分,中國從二十世紀九十年代開始逐步設立住房政策性儲蓄銀行,全面推廣個人住房抵押貸款業務,并在全國普遍建立住房公積金制度。

城鎮住房金融體系的不斷規范和完善極大地改善居民居住條件,也使得抵押貸款成為獲得住房產權的重要融資渠道。

然而,不同群體在使用住房貸款方面的差異還沒有得到充分探究,個體的經濟能力、制度性因素如何影響住房貸款的獲得和使用,以及在利用市場性融資渠道(商業貸款)和政策性融資渠道(公積金貸款)上有何區別有待進一步剖析。

伴隨住房制度改革深化和住房商品化進程的加快,住房融資工具的使用在過去二十多年對中國城鎮家庭財富積累和社會分層產生了深遠影響。

本文使用2017年中國家庭金融調查(CHFS)數據,主要嘗試回答以下三個問題:

1)自住房融資體系建立以來,我國城鎮家庭購房資金來源發生了什么變化?

2)哪些因素影響住房貸款的獲得和使用?

3)區分貸款類型后(商業貸款、公積金貸款、組合貸款),哪些群體可以獲得利率補貼的公積金貸款?

本研究增進了對現行住房融資工具可獲得性的理解,為制定更具包容性和更有效率的住房金融體系提供了依據。

住房獲得途徑與融資渠道的變遷

隨著中國城市住房市場化改革的深化,國家、家庭、市場在住房供應體系中角色被重塑。

如圖1所示,我們聚焦家庭自有住房,基于住房類型和獲得時間,將城市居民獲得住房的途徑分為市場購買、家庭資助和公共補貼三大類。

其中,最顯著的變化是市場購買商品房(一手/二手)的占比從1998年的30%增加到2017年的72%。而家庭資助型住房(繼承、自建)的比例從1998年的29%下降到2017年的7%。

隨著國家從住房供應體系中逐步退出,公共補貼型住房(福利房、集資房、經濟適用房、安置房)的占比從1998年的39%下降到2017年的10%。改制房、集資房已逐漸淡出歷史舞臺。但這一趨勢并不意味著國家和家庭的支持缺席,接下來通過解析購房資金來源可以呈現這三者關系的新動態。

圖1 1998-2017年中國城市家庭自有住房類型的變化

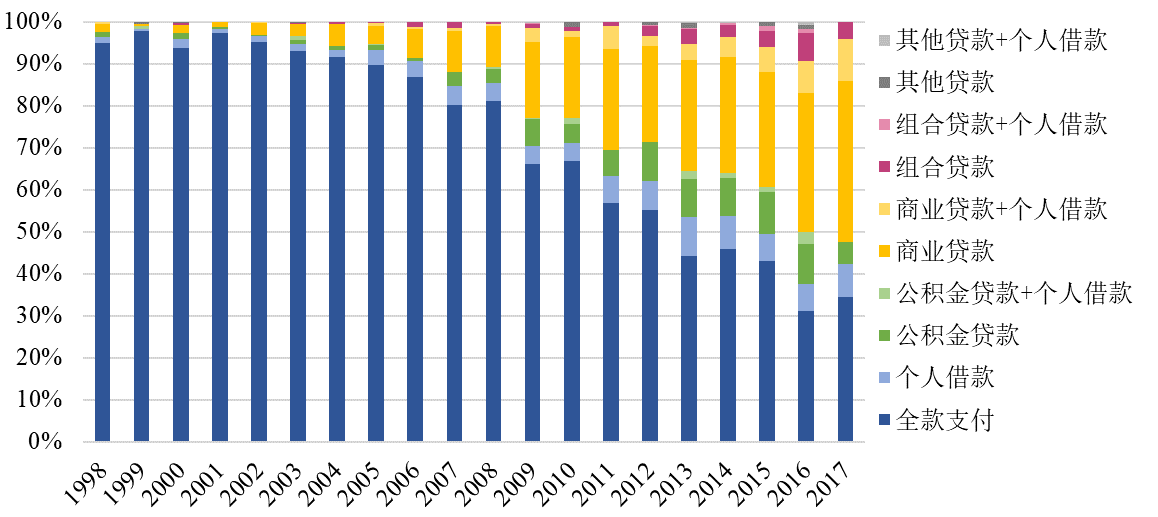

圖2展示了1998年以來我國城市居民購買商品房時的資金來源,包括全款支付、公積金貸款、商業貸款、組合貸款和個人借款等。住房貸款的使用在前十年非常有限,購房仍以全款或個人借款為主,直到2008年之后,商業貸款的使用量才顯著上升。

到2017年,超過一半的家庭購房使用了商業貸款(包括與公積金和個人借款相結合的方式)。公積金貸款的使用量雖然有所增加,但只占近年來商品房購買量的十分之一左右。

圖2 1998-2017年中國城市家庭購房融資方式的變化

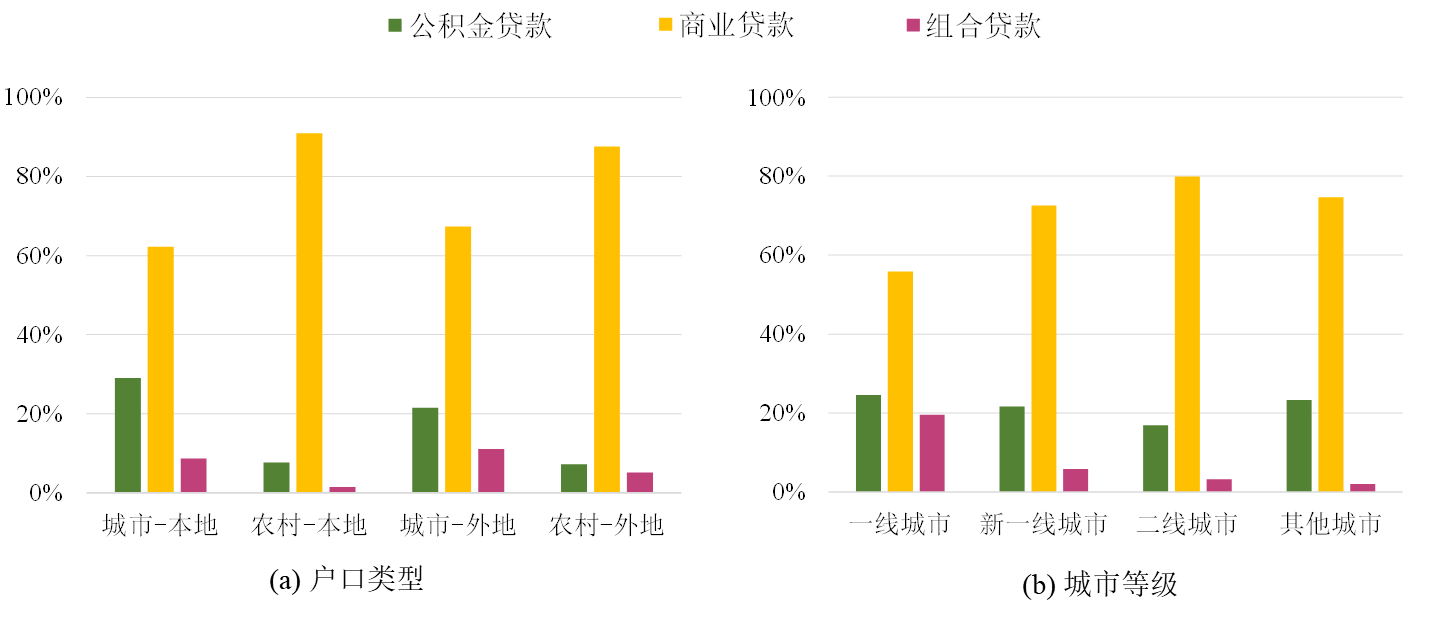

住房貸款的使用存在明顯的個體差異。圖3(a)展示了不同戶口類型的家庭使用住房貸款的差異。

本地城市戶口家庭使用公積金貸款的優勢明顯,其次是外地城市戶口家庭。相比之下,農村戶口家庭較少使用公積金貸款這一政策性住房融資工具。

這可能是因為住房公積金在設立之初主要面向城鎮職工,雖然隨后覆蓋范圍有所擴大,但長期以來私營企業職工或自雇人員的公積金的參繳程度有限。在所有使用住房貸款的群體中,無論戶口類型如何,商業貸款都是最主要的選擇,而農村家庭對商業貸款的依賴程度高于城市家庭。同時,在城市家庭中,組合貸款使用更多。

這一現象反映了城鄉二元化在住房融資工具的獲得與使用上仍然明顯。

圖3 1998-2017年中國城市家庭住房貸款使用的群體差異

城市的發展水平、住房市場化程度、住房價格存在較大差異,因此住房貸款的使用也在城市間呈現明顯差異。如圖3(b)所示,不同等級城市之間的住房貸款使用差異主要體現在商業貸款和組合貸款,公積金貸款的使用差異較小。

一線城市56%的家庭購房使用商業貸款,19%的家庭使用組合貸款。而其他城市超過70%的家庭在購房時只使用商業貸款。這可能是由于一線城市房價較高,需要使用組合貸款才能滿足高額的資金需求。這一發現表明,除了個人和家庭融資能力的影響外,住房市場的狀況也會對住房貸款的使用產生影響。

住房貸款使用的影響因素

本研究采用多層邏輯斯蒂回歸模型,探究住房貸款使用的影響因素,以及有利率補貼的公積金貸款惠及哪類群體。

模型結果顯示,在人力資本方面,受教育水平較高的群體更傾向于利用住房貸款來籌措購房資金,這不僅是由于他們較高的收入水平和還款能力,還可能因為他們的金融知識有助于調動經濟資源。

通過戶口區分城鄉和本地/外地群體后,結果顯示,本地城市家庭使用住房貸款的可能性相對較低,這可能是因為相比于農村和外地家庭,他們在住房市場化改革中已積累了一定資產和財富,也更可能通過社會網絡獲得其他資金支持。

在細化住房貸款類型后,我們發現農村戶口的家庭較少使用利率更低的公積金貸款,他們更依賴商業貸款來補充購房資金。

單位類型和政治面貌的影響也不容忽視,公有制單位職工和中共黨員更有可能使用公積金貸款,或將其與商業貸款結合使用(組合貸款),這意味著體制內優勢群體在使用成本更低的政策性融資渠道上具有優勢。

在住房屬性方面,購房價格較高及購房年份較晚均會增加使用住房貸款的可能性;而個人借款并未替代住房抵押貸款,反而常常與抵押貸款一起共同用來籌措購房資金。

在城市層級方面,新一線城市的購房者更可能使用住房貸款,這些城市的發展潛力和就業機會近年來不斷吸引新增人口,也相應地提高了住房價格與融資需求。

結語:構建更包容的住房金融體系

隨著全球范圍內住房和金融部門的聯系日益緊密,住房建設和消費的融資渠道也在不斷拓寬。

本研究通過分析家庭層級的金融調查數據,刻畫了1998年以來我國家庭購房融資方式的變遷,探討了市場性和制度性因素如何影響不同類型住房融資方式的使用。

通過分析不同社會經濟群體如何籌措購房資金,我們發現,社會經濟地位較高、制度優勢較強的群體更能從有利率補貼的住房公積金中獲益;而相對弱勢的社會群體不得不依賴于成本更高的抵押貸款市場,這其中潛藏著更大的金融風險。

雖然近年來我國在住房去過度金融化方面取得了一定進展,但住房融資工具的可獲得性差異影響著每個家庭實現“住有所居”的目標,并可能進一步加劇住房不平等。

在“房住不炒”的定位和“共同富裕”的目標下,住房融資機會的公平關系著住房政策的包容性和效率,可以從以下幾個方面著力干預:

首先,明確市場性和政策性住房融資渠道的功能定位和服務對象,增強二者的協同互補,尤其是強化住房公積金對中低收入家庭的住房消費支持力度;

其次,努力消除住房金融體系的過度逐利和投機性,細化住房貸款的審批,優先保障普通住宅的貸款使用,同時嚴格限制高檔住宅的貸款使用;

最后,完善住房保障體系,提高中低收入家庭獲得可負擔住房的機會,努力防范住房金融的內在風險。

【本文作者崔璨系華東師范大學城市與區域科學學院和中國現代城市研究中心教授,余姍、李佳怡系碩士研究生,陳杰系上海交通大學國際與公共事務學院教授和住房與城鄉建設研究中心主任。

文章改寫自作者發表于《International Journal of Housing Policy》(2023)的論文“How homebuyers finance their homeownership in post-reform urban China? Changing dynamics of variegated financial pathways”。】

-------

“長三角議事廳”專欄由教育部人文社會科學重點研究基地·華東師范大學中國現代城市研究中心、上海市社會科學創新基地長三角區域一體化研究中心和澎湃研究所共同發起。解讀長三角一體化最新政策,提供一線調研報告,呈現務實政策建議。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司