- +1

百億磷酸鐵鋰巨頭暴雷,巨虧11.7億,寧德時代還靠得住嗎?

萬事萬物,皆為周期。

新能源汽車的大火之下,最受益的不是汽車整車企業,而是上游的原材料企業。

受供求關系的影響,電池級碳酸鋰價格短短一年多的時間從數萬元最高超過了60萬元/噸。然而在滲透率不斷提高的當下,新能源汽車行業開始逐漸回歸理性,電池級碳酸鋰的價格也開始走低,甚至一年內出現了“腰斬”的狀況。

在這種大背景下,碳酸鋰、磷酸鐵鋰這種因為新能源需求旺盛而出現業績暴漲的企業,也開始了“還債”。

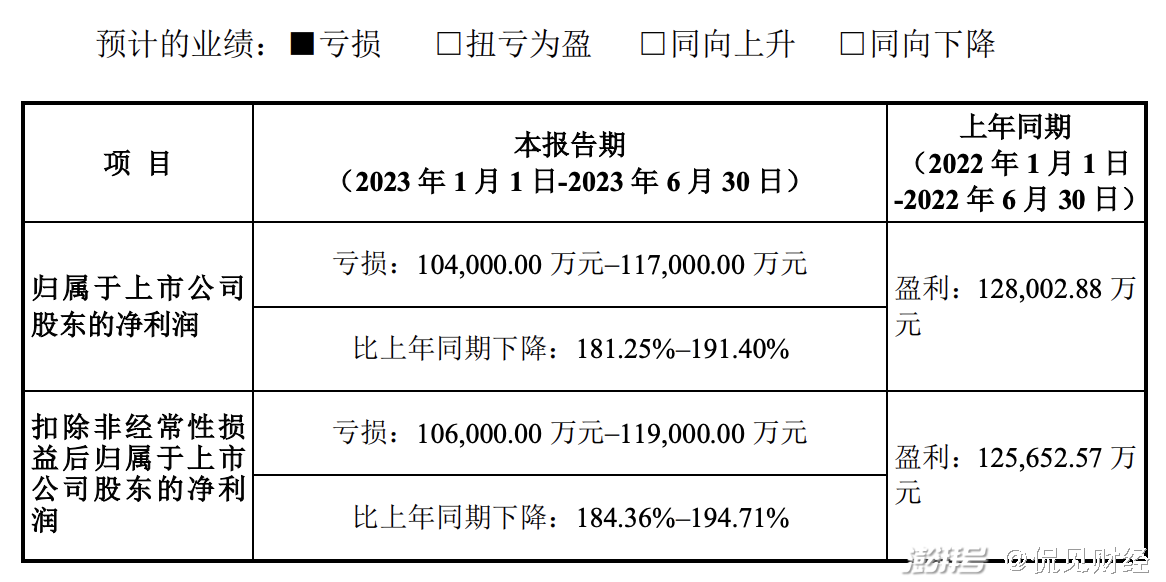

7月16日晚,國內出貨量前二的磷酸鐵鋰企業德方納米發布業績預告,公告稱,預計今年上半年公司凈虧損10.4億元至11.7億元;預計扣除非經常性損益后虧損10.6億元至11.9億元,同比皆由盈轉虧。

對于業績虧損的原因,德方納米給出了兩個原因:

第一,原材料受鋰鹽的價格大幅下跌及下游需求放緩影響,公司的產品銷售價格會隨著鋰鹽價格而出現下跌;

第二,公司此前積累了較高位的原材料的庫存的消化,疊加下游需求減少的背景下公司的開工率下滑,設備稼動率不足,導致公司生產成本較高。

換句話說,因此市場的需求放緩,而此前公司又在高位進行了囤貨,兩項因素疊加之下,公司就出現了較大幅度的虧損。

在隨后的業績電話會上,德方納米的業績遭到了投資者的質疑,該投資者質問到,“周三才和公司聊過,業績沒那么差,如何解決股東信用危機”。當下,如何挽回投資者信任,成為了擺在德方納米管理層面前的一道難題。

作為“風口上的豬”,德方納米從上市時就站在了新能源的風口上。2019年末,特斯拉的大火帶動了整個新能源汽車產業鏈,作為磷酸鐵鋰國內出貨量最大的企業之一,德方納米的股價一路從8.51元/股(前復權)上漲至266.27元/股,漲幅超過了30倍。

但從周期的角度,供需關系最終會反映到價格上,而股價則會提前反映。所以從2022年中旬,德方納米的股價就開始一路走低,跌幅超過了50%。

從業績的角度,2023年一季度才開始有直觀的反映。根據德方納米一季度數據顯示,2023年一季度,德方納米實現營業收入49.45億元,同比增長46.56%,歸母凈利潤虧損7.17億元。對于一季度的業績的“變臉”,德方納米給出的解釋是,主要是報告期計提的存貨跌價準備所致。

財報顯示,一季度公司資產減值損失就達到了驚人的8.1億元。因此橫向對比今年二季度,實際上德方納米虧損在3.23億元至4.53億元之間,環比減虧45%至63%。如果從這個角度來看,德方納米的半年報并不算“太差”。

對于業績的問題,德方納米在業績預告中也表示,2023年5月開始,隨著下游需求逐步恢復,公司的產能利用率開始回升,并在6月份實現滿產滿銷,產品銷售價格亦有所上漲,盈利能力逐漸恢復。

不僅如此,公司的新產品磷酸錳鐵鋰和補鋰劑驗證進展順利,預計將于2023年下半年開始放量,公司的經營業績將會逐漸向好。

資料顯示,德方納米的主要供應商為寧德時代,作為全球最大的動力電池廠商,未來寧德時代的業績還想進一步釋放,因此外界有理由相信德方納米的業績也能得到一定的改善。當下,德方納米的市值已經從740億的高位跌至340億左右,市值蒸發已經超過了400億元,股價也已經提前反映了業績。

因此,從這個角度而言,德方納米的風險已經得到了一定的釋放,未來隨著磷酸鐵鋰的價格企穩,這家百億級的磷酸鐵鋰企業也能走出谷底。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司